Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

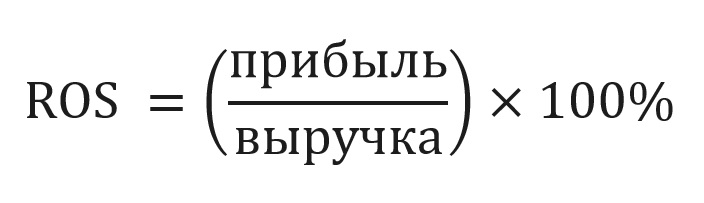

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

По какой формуле и как рассчитать рентабельность?

- Рентабельность — цель расчета

- Рентабельность предприятия: формула расчета

- Виды рентабельности

- Рентабельность «налогового» значения — такое возможно?

- Где взять данные для расчета рентабельности деятельности предприятия?

- Итоги

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Рентабельность предприятия: формула расчета

Рентабельность — это относительный показатель прибыльности, отношение прибыли к тому показателю, отдачу от которого требуется узнать. Если объяснять «на пальцах», то рентабельность показывает нам, какую прибыль приносит организации каждый вложенный в нее и потраченный ею рубль.

В общем виде для рентабельности формула расчета выглядит так:

R = П / Х * 100%,

Х — показатель, рентабельность которого мы считаем.

Об этих показателях речь пойдет далее.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод — рентабельность продаж;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр — рентабельность продукции;

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Подробности сравнения рентабельности организации со среднеотраслевыми показателями, в том числе с помощью интернет-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к указаниям.

Где взять данные для расчета рентабельности деятельности предприятия?

Мы знаем, чтобы рассчитать рентабельность деятельности, формула должна содержать сведения о прибыли, выручке, активах, капитале и заимствованиях предприятия. Всю эту информацию можно почерпнуть из финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса. А значит, чтобы подсчитать рентабельность деятельности предприятия, формула должна пополниться данными из бухгалтерской аналитики или управленческого учета.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Что такое рентабельность и как ее рассчитать

Рентабельность позволяет рассчитать различные показатели, характеризующие работу персонала, эффективность маркетинговой стратегии, деятельность системы менеджмента, распоряжение активами. Ориентируясь на проведенный анализ, предприниматель может корректировать развитие компании. Что такое рентабельность и как ее рассчитать — читайте в статье.

Что такое рентабельность

Рентабельность — это чистая прибыль или убыток от инвестиций за определенный период времени, выраженный в процентах от первоначальной величины инвестиций. Прибыль от инвестиций определяется как полученный доход плюс любые доходы от роста капитала.

Зачем рассчитывать рентабельность

Рентабельность — ключевой показатель в анализе финансовых операций компании. Она выступает главным инструментом для оценки окупаемости, демонстрирует, как работает проект и функционируют его составляющие. На основе полученных показаний разрабатывают план по внутреннему развитию компании, формируют цены, корректируют методику управления персоналом.

Что влияет на рентабельность

Добиться высокой рентабельности предприятия — цель предпринимателя или руководителя проекта. Однако для верного расчета показателя нужно учитывать, что на него влияет ряд внутренних и внешних факторов.

Внешние факторы

Внешними называют факторы, на которые сотрудники или руководители фирмы не могут повлиять. Они должны приспосабливаться к обстоятельствам, искать пути выхода из ситуации и добиваться максимальной рентабельности. Примером влияния внешних факторов можно назвать законодательное повышение НДС с 18% до 20%. Также на рентабельность оказывают влияние другие внешние факторы:

- спрос;

- местоположение предприятия или торговой точки;

- действия конкурентов;

- экономическая ситуация в стране;

- санкции.

Внутренние факторы

К внутренним факторам относятся текущие процессы и особенности организации самой компании. В их число входят:

- качество поставляемых товаров или услуг;

- эффективность маркетинговых кампаний;

- объем производимой продукции;

- условия труда;

- компетентность персонала;

- политика ценообразования;

- устоявшаяся деловая репутация;

- способы общения с клиентами и поставщиками;

- техническое обеспечение;

- организация логистики.

Даже если внешняя обстановка благоприятна, внутренние обстоятельства могут тормозить развитие бизнеса при неправильно организованной системе.

Где взять данные для расчета рентабельности

При оценке рентабельности в расчет берется множество показателей. У каждого из них своя формула, которая содержит информацию о прибыли, активах, капитале, выручке. Данные можно найти в бухгалтерском балансе и отчете о финансовых результатах. Но на основе этих документов владелец бизнеса рассчитает лишь общие показатели. Для глубокого анализа нужна подробная информация из сферы, в которой проводятся расчеты. Например, для измерения рентабельности определенного продукта нужен отчет о прибыли с его продаж и себестоимости товара. Для этого используют данные из бухгалтерской аналитики или управленческого учета.

Как рассчитать рентабельность: формулы и примеры расчета

Объяснить понятие рентабельности могут формулы для разных форм отчетности в компании. Для расчета рентабельности используют универсальную и более специализированные формулы. Вторые применяют в конкретных отраслях деятельности предприятия.

Формула рентабельности

Простую норму прибыли или рентабельность в общем виде иногда называют базовым темпом роста. Если вы также учитываете влияние временной стоимости денег и инфляции, реальную норму прибыли можно определить как чистую сумму дисконтированных денежных потоков, полученных в результате инвестиций после корректировки на инфляцию.

Для примера, так выглядит рентабельность продаж.

Рентабельность активов

Активы — это средства, поддерживающие непрерывную работу компании и используемые для получения прибыли. Чтобы определить рентабельность этого показателя, в расчет берут все активы, задействованные в определенный период времени. Эффективность использования активов заметна при наглядном сравнении получившегося показателя с тем же расчетом, который производили ранее.

Этот показатель отражает, сколько денежных средств приходится на одну единицу активов. Иначе говоря, он демонстрирует финансовую отдачу компании. Формула рентабельности активов выглядит так: ROA = P/A , где

- Р — прибыль, полученная за рассматриваемый период;

- А — средняя величина по видам активов за то же время.

Рентабельность товаров, продукции

Показатель демонстрирует выгоду от выпуска определенной продукции или продажи товара. Расчет можно сделать еще на стадии разработки проекта. Рентабельность товаров показывает, какую прибыль приносит каждый рубль, вложенный в разработку одной единицы продукции. Для расчета используется следующая формула:

ROM = чистая прибыль от продажи/себестоимость * 100%

Рентабельность производства

Этот показатель говорит о том, стоит ли компании вкладывать денежные средства в определенное производство, насколько оно прибыльное. При низкой рентабельности стоит отказаться от вложений, так как производство принесет убытки. Определение этого показателя — важный шаг, особенно в начале, когда необходимо выбрать наиболее перспективный вид деятельности для работы. При расчете показателя используют формулу:

R производства = прибыль/себестоимость продукции * 100%

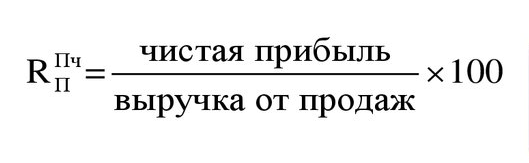

Рентабельность продаж: валовая и операционная

Рентабельность продаж (ROS) демонстрирует долю прибыли, которая приходится на один заработанный рубль. Показатель важен для ценообразования, так как позволяет оценить текущие расходы на закупку товара, логистику, реализацию и другие этапы работы. Его формула:

ROS = валовая прибыль/выручка от продаж * 100%

Чистая прибыль отражает разницу между выручкой от продажи товара и его себестоимостью после вычета налогов.

Рентабельность основных средств

Демонстрирует результат использования не только основных средств (ОС), но и конкретного оборудования, находящегося на предприятии. Эта рентабельность рассчитывается по формуле:

ROFA = чистая прибыль предприятия/среднегодовая стоимость основных средств

Если рентабельность ОС существенно ниже нормативов, это свидетельствует о слабой продуктивности производственных фондов. В таком случае принимают меры для ее повышения, например, оценивают использование основных средств, сдают в аренду бездействующую технику, ремонтируют аппаратуру. Это позволяет извлечь прибыль из ранее нерентабельного оборудования.

Рентабельность персонала

Рентабельность персонала показывает, насколько эффективно в компании организовано управление персоналом. В бизнесе правильное распределение трудовых ресурсов играет большую роль, так как люди — основа всех производственных направлений. Чтобы отследить рентабельность персонала, используют формулу:

ЧП — чистая прибыль компании за исследуемый промежуток времени, ЧШ — численность штата, количество работающих на предприятии сотрудников.

Рентабельность инвестиций

Этот показатель демонстрирует уровень отдачи проектных вложений. Рентабельность инвестиций определяет, стоит ли вкладывать деньги в проект и не убыточный ли он, поэтому его расчет производят в начале разработки концепции инвестирования. Показатель рассчитывается по формуле:

ROIC = чистая прибыль за период/вложенные средства за период * 100%

Рентабельность собственного капитала

Этот показатель нужен для определения эффективности использования средств владельца или инвестора, для оценки организации ресурсов компании. Рассчитывается следующим образом:

ROE = чистая прибыль/собственный капитал * 100%

Чтобы определить показатель собственного капитала, используют среднегодовой показатель: необходимо сложить данные начала и конца рассматриваемого периода, затем разделить результат на два.

Как рассчитать порог рентабельности

Для предприятий важно регулярно рассчитывать порог рентабельности. Он определяет минимум продаж, который обеспечит компании выручку, покрывающую все расходы на производство, логистику и другие этапы работы. Порог рентабельности устанавливает число заключенных сделок, при которых компания будет работать без убытков, но и без прибыли. Рассчитать показатель можно по формуле:

ПЗ — постоянные затраты, необходимые на производство и реализацию продукции, Квм — коэффициент валовой маржи. Его можно найти по формуле:

Квм = (В – Зпр) * 100% , где:

В — выручка компании, Зпр — сумма переменных затрат.

О чём говорит рентабельность

Рентабельность может применяться к любому инвестиционному инструменту, от недвижимости до облигаций, акций и произведений искусства.

Рентабельность работает с любым активом при условии, что тот приобретен в определенный момент времени, и генерирует денежный поток в будущем.

Инвестиции, в частности, оцениваются на основании прошлых показателей рентабельности активов того же типа. Многие инвесторы предпочитают оценивать необходимую норму прибыли, прежде чем сделать выбор.

- Рентабельность используется для измерения роста между двумя периодами, а не за несколько периодов.

- Рентабельность может использоваться для многих целей, от оценки роста инвестиций до годового изменения доходов компании.

- Расчет рентабельности не учитывает влияние инфляции.

Реальная и номинальная норма прибыли

Простая норма прибыли, номинальная, не учитывает влияние инфляции с течением времени. Инфляция снижает покупательную способность денег, и поэтому миллион рублей через десять лет — уже не то же самое, что миллион рублей сегодня.

Дисконтирование является одним из способов учета временной стоимости денег. Как только влияние инфляции будет принято во внимание, мы говорим о реальной норме прибыли или скорректированной на инфляцию норме прибыли.

Рентабельность и CAGR

Тесно связанной с простой нормой прибыли величиной является годовой темп роста, или CAGR. CAGR — это среднегодовая норма доходности инвестиций за определенный период времени, превышающий один год. Это означает, что расчет должен учитывать рост за несколько периодов.

Чтобы рассчитать совокупный годовой темп роста:

- Стоимость инвестиции в конце рассматриваемого периода делится на её стоимость в начале данного периода;

- Результат возводится в степень единицы, делённой на количество периодов, и вычитается из промежуточного результата.

Пример расчёта рентабельности

Доходность может быть рассчитана для любых инвестиций, связанных с любым видом активов. Возьмем в качестве примера покупку дома, для понимания того, как рассчитать рентабельность.

Пусть, приобретается дом за 2 500 000 рублей — для простоты предположим, что вы платите 100% наличными.

Шесть лет спустя вы решили продать дом — возможно, семья растёт, и вам нужно переехать в более просторное место. Вы можете продать дом за 3 350 000 рублей, исключив риэлторские сборы и налоги. Простая норма прибыли на покупку и продажу дома выглядит следующим образом:

А что, если вместо этого вы продали дом дешевле, чем заплатили — скажем, за 1 870 500? Это же уравнение можно использовать для расчета убытка или отрицательной нормы прибыли по транзакции:

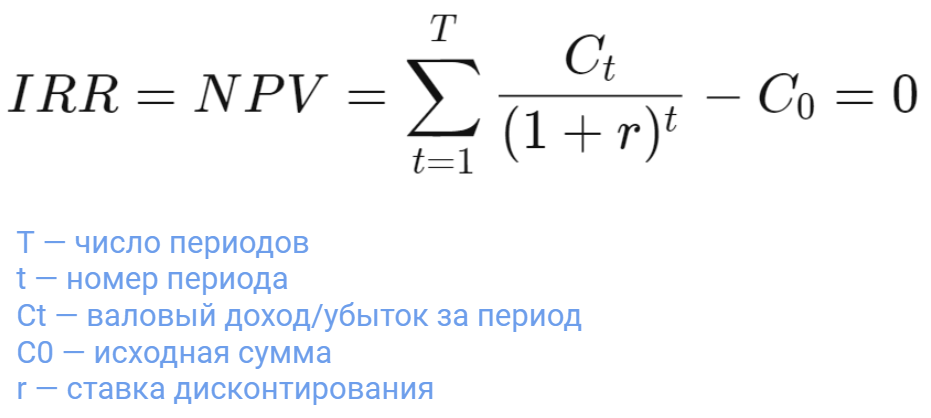

Пример IRR и DCF

Следующим шагом в понимании рентабельности во времени является учет временной стоимости денег (TVM), которую CAGR игнорирует. Дисконтированные денежные потоки принимают доход от инвестиций и дисконтируют каждый из денежных потоков на основе ставке дисконтирования .

СД представляет собой минимальную доходность, приемлемую для инвестора, или предполагаемый уровень инфляции. Предприятия также используют дисконтированные денежные потоки для оценки доходности своих инвестиций.

Предположим, что компания рассматривает возможность приобретения нового оборудования за 10 000 000 рублей, а ставка дисконтирования установлена на отметке 5%.

После перечисления денежных средств в размере 10 000 000 рублей оборудование используется в операциях предприятия и увеличивает приток денежных средств на 2 000 000 рублей в год в течение пяти лет.

Приток в 2 000 000 рублей за пять лет будет дисконтирован с использованием ставки в размере 5%. Если сумма всех скорректированных притоков и оттоков денежных средств больше нуля, инвестиции являются прибыльными. Положительный чистый приток денежных средств также означает, что норма прибыли выше, чем ставка дисконтирования 5%.

Рентабельность с использованием дисконтированных денежных потоков также известна как внутренняя норма рентабельности или IRR. Внутренняя норма рентабельности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта или инвестиции равной нулю. Расчеты IRR основаны на той же формуле, что и NPV, и используют временную стоимость денег (с использованием процентных ставок). Формула IRR выглядит следующим образом:

Факторный анализ рентабельности

Факторный анализ как часть финансового анализа включает несколько моделей. Они применяются для изучения взаимосвязи между всеми факторами, влияющими на рентабельность компании. Модели делятся на:

- аддитивные — используются, когда показатель представлен суммой факторов;

- мультипликативные — используются, когда показатель представлен произведением факторов;

- кратные — используются, когда показатель получается в ходе деления факторов друг на друга.

На основании этих моделей формируют полноценные многофакторные комбинации, где используют показатели рентабельности. Формулу берут в рамках соответствующей категории.

Как повысить рентабельность

Для повышения рентабельности применяют следующие методы:

- улучшение качества продукции;

- переоснащение производственного оборудования;

- улучшение свойств продукта;

- оформление более привлекательной упаковки;

- разработка новой системы продвижения;

- обучение сотрудников необходимым компетенциям.

Показатели рентабельности помогут проанализировать деятельность предприятия и понять, в каких сферах проблемы, после чего можно принять конкретные шаги для улучшения ситуации.

Заключение

Показатели рентабельности на предприятии отличаются разнообразием исследуемых процессов. Формулы расчета помогают понять ситуацию в компании, исследовать влияние внешних и внутренних факторов на выручку и производство. Благодаря различным формулам владелец бизнеса или руководитель оценивает не только ситуацию в целом, но и видит отдельные проблемы в конкретном отделе и даже продукции.

Что такое рентабельность и как ее посчитать

Зная рентабельность бизнеса, предприниматель может понять, как его развивать, насколько он доходный и как будет расти в будущем. Рентабельность бывает разных видов. Мы расскажем о том, какие показатели используют чаще всего.

- Для чего нужна рентабельность

- Как считывают рентабельность

- Есть ли норма для рентабельности

- Разновидности

- Формула для продаж

- Формула для активов

- Формула для основных производственных фондов

- Формула для инвестиций

- Формула для своего капитала

Высокая выручка – не всегда свидетельство успешного бизнеса. Можно вкладывать много денег и получать при этом невысокую прибыль.

Одна из главных характеристик удачного стартапа – высокая рентабельность. Если с этим есть сложности, то предприниматель не получает доход, а его инвестиции в компанию оказываются слишком дорогими.

Для чего нужна рентабельность

Спрос на элитный чай и кофе собственной обжарки есть всегда. Светлана и Ирек открыли небольшую лавочку в одном из торговых центров мегаполиса. Спустя год у них возникла мысль о расширении – идея открыть еще одну точку показалась им заманчивой. Знакомый аудитор предложил посчитать рентабельность.

Этот показатель должны учитывать все, кто владеет бизнесом: от индивидуальных предпринимателей до международных холдингов.

Если ИП могут вычислить рентабельность своими силами, то гиганты бизнеса привлекают опытные аудиторские фирмы, которые занимаются расчетами несколько месяцев.

Зная рентабельность компании, предприниматель способен:

- принять решение о банковском кредите, который увеличит доход компании;

Также ему будет легче получить его в банке, потому что рентабельному бизнесу больше доверяют.

- доказать перед инвесторами и акционерами свою инвестиционную привлекательность;

- эффективнее управлять процессами;

Будет понятно, куда уходят деньги, сколько следует вкладывать в бизнес, чтобы не уйти в минус.

- ответить на вопросы налоговой.

Ее может заинтересовать большой заработок, рост вложений в бизнес, которые при этом приносят мало налогов.

Рентабельность – серьезный показатель роста, успешности и эффективного управления бизнесом. Нерентабельный бизнес — все равно что купить мраморную говядину, замариновать ее по первоклассному рецепту, а в итоге забыть на мангале и получить угли.

Как считывают рентабельность

Чтобы узнать рентабельность компании, необходимо использовать формулу.

Разделите прибыль на себестоимость и умножьте на сто.

Давайте разберем составляющие формулы:

- прибыль — сумма, которая остается после вычета из размера доходов и расходов;

- себестоимость — общие вложения в развитие компании (данное значение учитывает аренду, зарплату работникам, сырье, амортизацию, транспортные расходы и другое).

Поскольку рентабельность считают в процентах, то итоговое число умножают на сто.

Разберем на примере чайной лавочки Светланы и Ирека.

В течение года прибыль их компании составила 1 млн рублей. В раскрутку предприятия, узнаваемость в соцсетях, сырье, аренду помещения и остальное владельцы вложили 5 млн рублей.

2 млн рублей делим на 5 млн рублей и умножаем на 100 = 40%

Получается, что рентабельность бизнеса за один год составила 20%.

Предположим, что компания «Торты» в том же ТЦ, где расположена лавочка «Чай и кофе», принесла собственникам бóльшую прибыль за год – 2 млн рублей. А себестоимость составила 6 млн рублей.

Ее рентабельность окажется такой: 2 млн рублей разделить на 6 млн рублей и умножить на 100 = 33%.

Мы видим, что обе торговые точки получили одинаковую годовую прибыль, но потратили на развитие бизнеса разные суммы. Поэтому и рентабельность оказалась разной. Таким образом, мы можем сделать вывод, что дела у компании «Торты» идут хуже, чем у «Чай и кофе».

Узнать среднее значение рентабельности вашей деятельности можно на электронной странице налоговой. Эти данные публикуются там ежегодно.

Есть ли норма для рентабельности

Единого показателя рентабельности абсолютно по всем сферам бизнеса не бывает. Он лишь показывает отношение прибыли к иным цифровым обозначениям компании. Общая картина развития фирмы учитывает расходы и дополнительные траты.

Известно точно: если рентабельность в минусе – компания убыточная. Остальные случаи следует рассматривать отдельно, оценивать состояние рынка и финансовую ситуацию в мире.

Для некоторых сфер экономики рентабельность около 30% будет убыточной, а для других – считаться большим успехом.

Разновидности

Способ определения рентабельности работает для любого ресурса. Оцениваете успешность и перспективы компании? Выясните цифровые данные этих значений:

- рентабельность продаж (ROS),

- рентабельность активов (ROA),

- рентабельность основных производственных фондов (ROFA),

- рентабельность инвестиций (ROI),

- рентабельность своего капитала (ROE).

Чтобы узнать эти коэффициенты, прибыль делят на сумму ресурса, который хотят вычислить.

Формула для продаж

Метод определяет процент от общей выручки, приходящейся на прибыль компании. Она складывается из типов продукции, видов деятельности компании.

Рентабельность продаж считается нормой прибыли. Это значение полезно знать, чтобы понимать динамику роста и падения показателей успешности компании. Краткосрочный период работы фирмы вычисляют, используя операционную рентабельность продаж.

Аудиторы вычисляют ROS по этому уравнению:

Если значение получилось высоким, то компания приносит большую прибыль собственнику.

Рассмотрим на примере чайной лавочки Светланы и Ирека «Чай и кофе», где прибыль до налогов за год составляет 2 млн рублей, а выручка – 1,5 млн рублей.

(2 млн/1,5 млн)х100 = 133%

Это значение – доля чистой прибыли в выручке «Чай и кофе».

Формула для активов

Определяется этот показатель так: прибыль за вычисляемое время делится на средний коэффициент по видам активов в этот же период.

Без этого коэффициента невозможно увидеть полную картину состояния бизнеса. Вычисления покажут предпринимателю, эффективно ли он использует активы.

Низкий результат означает, что активы и капитал предпринимателя слабо используются. Удовлетворительный коэффициент свидетельствует о том, что владелец выбрал верную тактику.

Рентабельность активов определяет финансовую успешность всей компании. Частое вычисление коэффициента позволяет определить объект, который используется не в полную силу или не приносит необходимой прибыли.

После анализа владелец может решить обновить объект или вовсе отказаться от него. Например, цех с устаревшим оборудованием на ткацкой фабрике может тормозить развитие компании, поскольку из-за него фирма не успевает отгружать товар в срок. Собственник может закупить новую технику, либо закрыть офис, а площадь сдать в наем.

Важно: показатель ROA меньше нуля – значит, фирма приносит убыток.

Формула для основных производственных фондов

Чтобы вычислить ROFA: чистую прибыль нужно поделить на стоимость основных фондов, затем перемножить на сто.

Основными фондами называются средства труда, используемые во время рабочих процессов.

- здание, офис, торговый центр, где находится компания;

- оборудование, используемое для выпуска товара;

- транспорт, который участвует в рабочем процессе;

- мебель;

- компьютерная техника;

- кассовый аппарат;

- другие инструменты.

Это значение полезно знать коммерческим компаниям или производственным холдингам. Благодаря ему они понимают, какая прибыль приходится на одну денежную единицу инвестированных средств.

Светлана и Ирек не стали вычислять ROFA. Они снимали точку в торговом центре, использовали минимум мебели, поставщики привозили чай и кофе сразу на место продажи. Поэтому знать рентабельность основных производственных фондов для них было не существенно.

Формула для инвестиций

ROI рассчитывается несколькими способами:

В этой формуле прибылью считаются доходы, полученные за время инвестирования. Стоимость продажи и приобретения – цены покупки и продажи актива.

Этот коэффициент можно рассчитать для банковских вкладов, биржевых инструментов и другого. Он рассказывает о том, какой доход принесли вложения в бизнес.

Также доходность инвестиций можно определить по общей формуле: прибыль разделить на размер инвестиций и умножить на сто.

В этом случае будет важна динамика инвестиций.

Рентабельность вложений узнают, чтобы выяснить значение каждого инвестиционного вклада в бизнес. Эти расчеты необходимо иметь под рукой, чтобы в нужный момент предложить потенциальным инвесторам. Также бизнесмены с несколькими компаниями таким образом могут определить наиболее перспективный стартап.

Формула для своего капитала

ROE вычисляется так: чистую прибыль делят на собственный капитал, затем умножают на сто.

Также используют метод Дюпона. Для работы с этой формулой необходимо знать рентабельность продаж, оборот активов и финансовый левередж (соотношение ссудного и собственного капитала).

(Прибыль/выручка) х (выручка/активы) х (заемный капитал/собственный капитал)

Если у компании низкая рентабельность, то по этой формуле можно выяснить, что стало этому причиной.

ROE используют для прогнозирования. Инвесторы могут поинтересоваться этим показателем, чтобы понять, стоит ли вкладываться в ваш бизнес. Если умножить ROE на коэффициент выплаты дивидендов, то вы определите процент дивидендов на ближайшее время.

Также ROE позволяет узнать, насколько стабилен темп роста предприятия. Для этого рентабельность капитала умножают на коэффициент удержания.

Эту часть чистой прибыли, которую компания сохраняет, как финансовую подушку, не направляет на дивиденды. Расчет этого показателя позволит увидеть, какими темпами будет расти предприятие в будущем.

Светлана и Ирек вычислили рентабельность торговой лавочки «Чай и кофе» и решили открыть еще одну точку в другом ТЦ с большой проходимостью.

Аренда там была дороже. Ребята предполагали, что рентабельность первое время будет ниже, чем на первой точке. Однако они планировали, что показатели через год сравняются, и даже второй бутик «Чай и кофе» выйдет в плюс. Такие прогнозы они сделали по более высокой проходимости торгового мегамолла в день.

Рентабельность продаж (ROS): формулы и примеры расчета

Продажи в той или иной форме – неотъемлемая часть работы коммерческих организаций. Рентабельность продаж – показатель, необходимый для эффективного развития предприятия и своевременного выявления недостатков в работе сотрудников, ответственных за организацию продаж.

Определение

Рентабельность продаж (Return On Sales, Net Profit Margin, ROS) – коэффициент, который отражает процент чистой прибыли в выручке. Иначе говоря: в каждом рубле, полученном от продажи продукции, есть доля чистого дохода. ROS показывает именно эту долю.

Программа «1С:Управление торговлей» предоставляет своим пользователям целый ряд возможностей анализа продаж. Среди прочих есть отчет «Оценка рентабельности продажи».

В качестве базы для расчета берутся объем продаж или выручка. Эти данные легко получить из бухгалтерской отчетности (отчет о прибылях и убытках, форма №2).

Также может рассчитываться рентабельность продаж по:

- валовой марже;

- прибыли до уплаты налогов и процентов (ЕВIТDА);

- операционной прибыли;

- прибыли до налогов (ЕВIТ).

Цели расчета

Нюансы расчета и интерпретации ROS зависят от особенностей деятельности предприятия. В основном цели таковы:

- сравнение показателей в динамике (в качестве базы обычно берется удачный период, когда показатель рентабельности продаж устраивал руководство);

- сопоставление рентабельности продаж разных продуктов;

- сравнение данных компании с аналогичными показателями конкурентов;

- прогнозирование ROS для новых продуктов или услуг;

- получение информации, необходимой для варьирования ценовой политики;

- мониторинг деловой активности компании;

- выявление продуктов или услуг, которые не приносят компании должной прибыли, тормозят ее развитие.

Можно сказать, что ROS – один из индексов, показывающих экономическую состоятельность предприятия и эффективность использования имеющихся ресурсов (материальных, трудовых и других). Целесообразно использование этого показателя для краткосрочного планирования.

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

Формула расчета по чистой прибыли

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

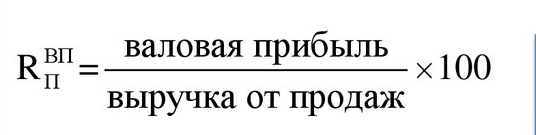

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли – сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

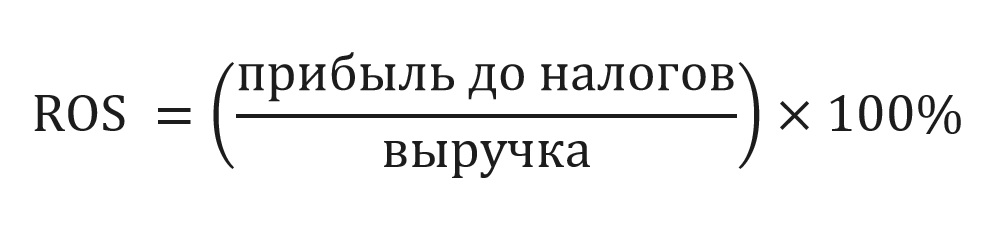

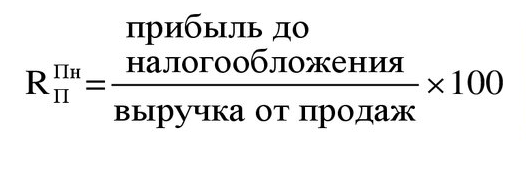

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж – недопустимо.

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% – низкая рентабельность, над увеличением которой надо работать;

- 5-20% – средний показатель, при котором предприятие может стабильно работать;

- 20-30% – высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл – около 18-20%;

- сельское хозяйство – около 20%;

- энергозатратные производства – около 3,5-8%.

Анализ результатов расчета

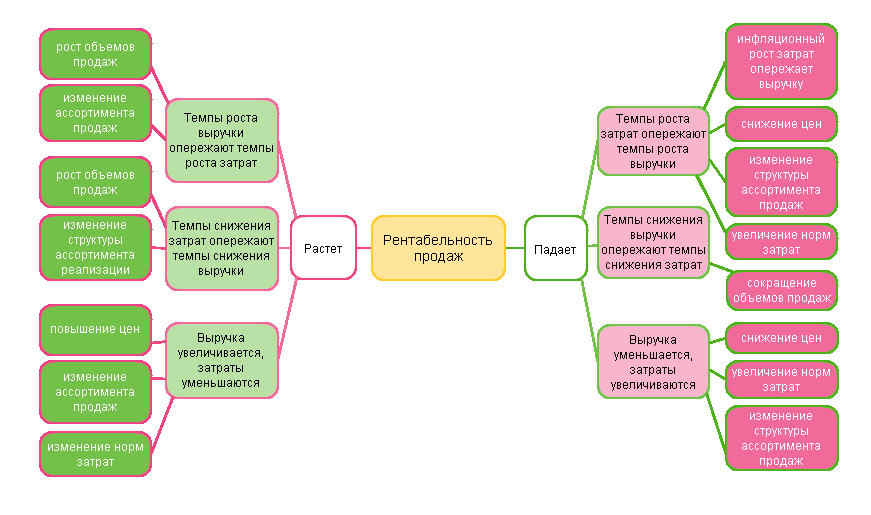

Интерпретируя результаты, надо учитывать такую информацию:

- В большинстве случаев невысокая рентабельность продаж – свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

- Неуклонное снижение ROS – признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли. При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS. Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

- Рост объема продаж, который не ведет к увеличению ROS – знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

- У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего – при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Что такое рентабельность компании

Иногда предприниматели думают: если они зарабатывают много денег — значит, всё хорошо. Но высокая выручка может быть и у нерентабельного бизнеса

Нерентабельным бизнесом называют компании, в которые вкладывают деньги, но получают мало прибыли. Или прибыль растет, но траты растут еще быстрее. Чтобы такого не случилось, важно рассчитывать рентабельности компании — отношение прибыли к расходам.

Если вложений много, а прибыли мало — рентабельность низкая, и бизнес может прогореть. Запомните общее правило: чем выше рентабельность, тем успешнее компания.

Зачем нужно считать рентабельность

Рентабельность — основной показатель, который важно считать всем, от небольших компаний до крупных холдингов. Рентабельность нужна, чтобы:

- взять кредит в банке на развитие бизнеса. Нерентабельному бизнесу получить кредит сложнее;

- привлечь инвесторов или отчитаться перед инвесторами и акционерами;

- контролировать бизнес. Чтобы понять, эффективно ли работает компания, не уходят ли деньги в пустоту и стоит ли продолжать работать, как работали;

- подготовиться к вопросам налоговой: почему компания много зарабатывает, еще больше тратит на производство и из-за этого платит меньше налогов.

Можно сказать, что нерентабельный бизнес — это провальный бизнес. Это как потратить все деньги на продукты, чтобы приготовить ужин, а в итоге получить сгоревшую запеканку.

Как рассчитать рентабельность компании

Общую рентабельность компании считают по формуле: прибыль разделить на себестоимость и умножить на 100.

Разберемся, из чего складывается формула:

прибыль — это чистый доход компании до вычета налога на прибыль. Ее еще называют балансовой прибылью, мы об этом писали;

себестоимость — все затраты компании на производство товара или оказание услуг. Это стоимость сырья и материалов, аренда помещения, зарплаты сотрудникам, амортизация и другие расходы;

100 — на эту цифру умножают, так как рентабельность считают в процентах.

А теперь рассмотрим рентабельность компании на примере:

Прибыль ООО «Вареник» за полгода — 100 000 рублей. Чтобы заработать эти деньги, компания потратила 5 000 000 рублей.

100 000 делим на 5 000 000 и умножаем на 100 = 2%.

А теперь компания, которая заработала больше «Вареника»:

Прибыль ООО «Пельмень» за полгода — 200 000 рублей. При этом компания потратила 12 000 000 рублей.

200 000 делим на 12 000 000 и умножаем на 100 = 1,6%.

Получается, «Пельмень» заработал больше, но рентабельность его ниже, а значит, дела у компании хуже. Мы привели две компании в сравнении, чтобы было понятнее, как работает рентабельность. Но чтобы оценить свою компанию, не нужно смотреть на других.

Каждый год налоговая составляет таблицу рентабельности по видам деятельности. В ней пишут средние показатели — по нашей формуле нужно смотреть первую колонку. Если у вас эти показатели заметно ниже, то и рентабельность низкая.

Что еще можно считать

Рентабельность может быть нескольких видов. Главное — общая рентабельность бизнеса, о ней мы рассказали выше. Еще бывает рентабельность активов, продаж, персонала, собственного и привлеченного со стороны капитала.

Любую рентабельность считают по общему принципу: прибыль делят на затраты или использованные ресурсы. Например, для рентабельности продаж прибыль от основной деятельности нужно разделить на выручку и умножить на 100.

Вот из чего складывается формула:

прибыль от основной деятельности — это чистый доход компании до вычета налога, но только от продажи товаров или услуг. Сюда не входят проценты от вкладов, деньги от продажи имущества и любые прочие доходы;

выручка — это доход компании от основной деятельности без учета расходов.

Считаем на примере:

Выручка ООО «Лосось» за полгода — 3 000 000 рублей. Когда из этой суммы вычли все расходы, получилась прибыль в 60 000 рублей.

60 000 делим на 3 000 000 и умножаем на 100 = 2%.

Нет точных критериев, какая цифра — хорошо, а какая — плохо. Но можно ориентироваться на такие показатели:

- до 5% — низкая рентабельность;

- от 5% до 20% — средняя;

- больше 20%, а то и 30% — вы близки к тому, чтобы о вас написал Форбс.

В подсчетах рентабельности не стоит смотреть только на таблицу налоговой и общепринятые цифры — еще нужно сравнивать со своими результатами за предыдущий период. Например, в первые полгода рентабельность была 2%, а следующие полугодия — 2,5 и 3%. В целом она может быть ниже цифр по отрасли, но для вашей компании это неплохо.

Как рассчитать рентабельность проекта: формула и примеры

Название показателя

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%

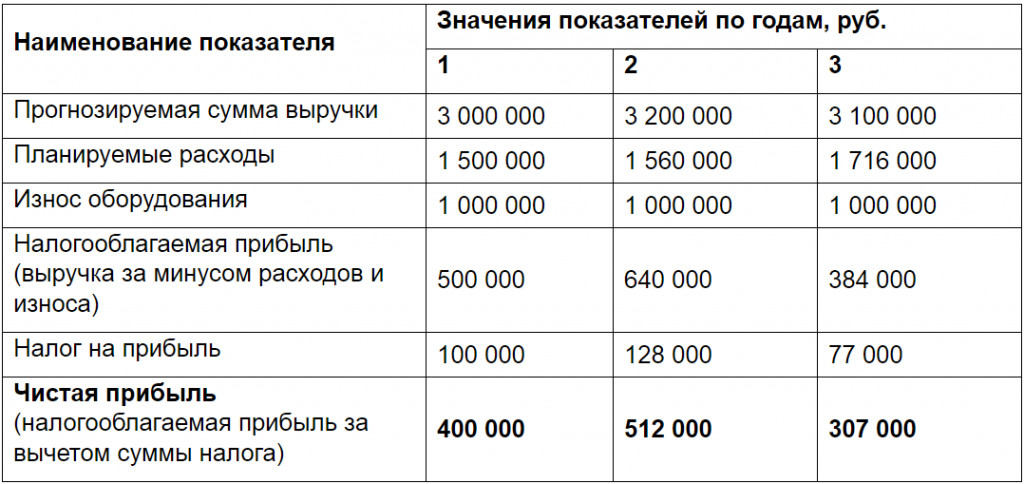

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ARR = (406 000 / ½ * 3 000 000) * 100% = 27%

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

ARR = 30 / 100 * 100% = 30%

Значение показателя в бизнес-планировании

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

Величина показателя сравнивается:

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

ARR = (6 / ½ * 20) * 100% = 60%

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.