Договор гражданско-правового характера

Зачем нужно соглашение ГПХ и как составить

Договор гражданско-правового характера — любое соглашение в рамках гражданского законодательства. В нем стороны договариваются о взаимных правах и обязанностях. Чаще так: один что-то делает, другой платит.

По договору ГПХ могут работать внештатные специалисты: строители, бухгалтеры, агенты по недвижимости, писатели и другие. Соглашением ГПХ оформляется разовая работа или оказание услуги, а результат фиксируется актом выполненных работ.

Какие бывают договоры ГПХ

К соглашениям ГПХ относят договоры:

Для оформления работ обычно используют договор подряда, для услуг — договор возмездного оказания услуг.

Договор подряда — это когда исполнитель выполняет работу по заданию заказчика и передает ему результаты работы, а заказчик их оплачивает.

Такое соглашение часто заключают на ремонтные и строительные работы, переработку и изготовление мебели, украшений или чего-то еще. Он подразумевает материальный результат работы, который можно потрогать.

Договор возмездного оказания услуг подразумевает процесс оказания услуг, его результат нельзя потрогать. Обычно его заключают на:

- консультационные;

- информационные;

- аудиторские;

- медицинские;

- ветеринарные;

- образовательные и другие услуги.

Еще есть договор авторского заказа. Его заключают, если результат работы — произведение: иллюстрация, статья, научное исследование.

Стороны могут заключить договор ГПХ, который не предусмотрен законом, или смешанный — это когда в одном документе содержатся элементы различных соглашений.

Когда заключают

Соглашение ГПХ можно заключить на разовую или проектную работу или услугу: изготовить детскую кровать, сделать ремонт в санузле или помочь кому-то продать квартиру. Работа по договору ГПХ всегда разовая — она не носит регулярный характер.

Как заключить договор гражданско-правового характера

Соглашение ГПХ всегда заключается в письменной форме. Но физлица могут договориться между собой устно, если стоимость сделки не больше 10 000 рублей.

Для заключения договора ГПХ исполнителю нужны:

- Паспорт.

- СНИЛС.

- ИНН.

Трудовая книжка для оформления сотрудничества не нужна. Если договор ГПХ заключается с иностранным гражданином, понадобится разрешение на работу или патент.

При заключении договора ГПХ заказчик не оформляет приказ о приеме на работу и не делает запись в трудовой книжке исполнителя.

Условия соглашения

В договоре ГПХ прописывают предмет соглашения, сроки, стоимость работ или услуг. Еще в нем указывают порядок выполнения работ или оказания услуг, их объем, ответственность сторон и другие условия.

Предмет — то, о чем договариваются стороны: что именно должен сделать исполнитель и за какой результат или услугу — заплатить заказчик.

В договоре подряда и авторского заказа всегда указываются сроки завершения работы. Договор подряда может содержать промежуточные сроки — сроки завершения отдельных видов работ. Это когда одну большую задачу разбивают на несколько небольших и каждую сдают отдельно. В случае договора на ремонтные работы в санузле первым этапом может быть отделка пола и стен, вторым — установка сантехники. В договоре оказания услуг сроки работы указывать не обязательно.

В соглашении ГПХ указывают стоимость работы исполнителя. Еще прописывают, как проходит процедура сдачи-приемки работы или услуги и какие последствия ждут исполнителя, если работа или услуга окажется некачественной. Можно договориться о предоплате или поэтапной оплате и указать в договоре суммы за каждый этап. Если стоимость работы в договоре не прописана, заказчик платит среднюю цену по рынку за аналогичную работу или услугу.

В соглашении ГПХ можно прописать место работы исполнителя: бухгалтер выполняет задачи в офисе заказчика, а юрист консультирует только в своем офисе. Также важно обозначить, может ли исполнитель поручить работу третьим лицам или должен выполнить ее самостоятельно.

На какой срок можно заключать

Договор ГПХ заключается на определенный срок, но законом этот срок не ограничен. Заключить соглашение можно на несколько дней, недель или лет, но лучше договариваться о времени, которого исполнителю будет достаточно для выполнения работы или оказания услуги.

Порядок расторжения

Расторгнуть соглашение ГПХ можно в одностороннем порядке или по соглашению сторон.

Договор оказания услуг может расторгнуть в одностороннем порядке и заказчик, и исполнитель, если один оплатит другому понесенные расходы. Расторгнуть подряд в одностороннем порядке вправе только заказчик, если оплатит расходы подрядчика.

Если обе стороны решили прекратить сотрудничество, они оформляют письменное соглашение о расторжении. Порядок расторжения может быть прописан в договоре ГПХ, тогда стороны действуют по правилам из документа.

Расторгнуть договор ГПХ можно через суд только в случае, если вторая сторона против или не отвечает на уведомление о расторжении в установленный соглашением срок или в течение 30 дней, если срок не установлен.

Чем договор ГПХ отличается от трудового договора

Основные отличия — стороны и предмет соглашения.

В первом случае договор заключается между заказчиком и исполнителем, а предметом соглашения является результат работы или услуги. Во втором — договор заключается между работодателем и работником, а предметом является трудовая функция — работа по должности, штатному расписанию и профессии.

По трудовому договору работника оформляют в штат и он получает зарплату. Между ним и работодателем возникают трудовые отношения. А у работника появляются гарантии и компенсации: оплата больничных и ежегодного отпуска, выплаты при увольнении или сокращении.

По договору ГПХ исполнитель не числится в штате и работает в удобное время, а вместо зарплаты получает вознаграждение за выполненные работы. Результат отражают в акте выполненных работ.

Гражданский договор с бухгалтером: риски и выгоды

Возможен ли гражданско-правовой договор с бухгалтером? – Таким вопросом задаются и руководители, и специалисты учета. Главные опасения управляющего звена – переквалификация контракта в трудовой договор. Преувеличены ли эти страхи, узнала Елена Диркова.

В каждой организации должен быть сотрудник, на которого возложено ведение бухгалтерского учета. Федеральный закон «О бухгалтерском учете» (ч. 3 ст. 7) предусматривает два варианта решения этой проблемы: в рамках трудового законодательства – возложить такую обязанность на работника фирмы (главного бухгалтера, иное должностное лицо или руководителя) или на основании гражданского законодательства заключить договор об оказании услуг по ведению бухгалтерского учета (с физическим либо юрлицом).

Во многих компаниях с ведением учета справляется бухгалтер в единственном числе. Допустимо ли заключать с ним договор гражданско-правового характера, если он не имеет статуса индивидуального предпринимателя? Какие риски сопряжены с исполнением такого договора и как их избежать? Разберемся в этих и других вопросах. Для компании гражданско-правовой договор предпочтительнее по той причине, что обязанностей у нее возникает меньше, а прав окажется больше (ст. 782 ГК РФ). Законодатель прямо указал на возможность заключения контракта об оказании услуг по ведению бухгалтерского учета. Такие договоры регулирует глава 39 (причем на основании ст. 783 к договору оказания услуг применяются ст. 702–729) Гражданского кодекса. Значит, заключать с бухгалтером именно трудовой договор необязательно.

Тем не менее, специалист учета – это профессия, что подтверждается изданием для нее профессионального стандарта (утв. приказом Минтруда России от 22 декабря 2014 г. № 1061н). Статья 15 Трудового кодекса не допускает заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем. Несоблюдение этого предписания, выявленное государственной инспекцией труда впервые, повлечет наложение солидных административных штрафов: на руководителя – в размере от 10 000 до 20 000 рублей, на юридическое лицо – от 50 000 до 100 000 рублей. Основание – часть 4 статьи 5.27 Кодекса об административных правонарушениях. Повторные санкции окажутся еще более суровыми (ч. 5 ст. 5.27 КоАП РФ).

За непроведение специальной оценки условий труда на рабочем месте бухгалтера работодателю также грозит административная ответственность (ч. 2 и ч. 5 ст. 5.27.1 КоАП РФ). Кроме того, отношения, связанные с использованием личного труда на основании гражданско-правового договора, могут быть признаны трудовыми в «принудительном» порядке. Такую возможность предоставляет статья 19.1 Трудового кодекса.

Претензии может предъявить и Фонд социального страхования –по «недополученным» взносам на обязательное страхование от «травматизма». Пример подобного спора – в постановлении Арбитражного суда Западно-Сибирского округа от 20 декабря 2016 года № Ф04-297/2016. На мой взгляд, подобных неприятностей можно избежать.

Работник или исполнитель?

Предмет договора об оказании услуг и трудовая функция работника совпадают – это ведение бухгалтерского учета. С позиций Федерального закона «О бухгалтерском учете» результат исполнения любого из договоров должен быть одинаковым. Но и специфика деятельности по ведению бухгалтерского учета такова, что по исполнению договора отличить гражданско-правовые отношения от трудовых затруднительно. Если контракт возмездного оказания услуг составлен юридически грамотно, то переквалифицировать его в трудовой практически невозможно. Договором об оказании услуг по ведению учета можно предусмотреть такие условия, при которых деятельность исполнителя не будет отличаться от действий работника.

Самостоятельность и контроль

Сотрудник находится под управлением и контролем работодателя, подчиняется правилам внутреннего трудового распорядка (ст. 15 ТК РФ). Однако самостоятельность исполнителя по договору оказания услуг не стоит преувеличивать. На основании пункта 3 статьи 703 Гражданского кодекса заказчик вправе определять способы выполнения задания исполнителем. Между тем методы ведения учета, не регламентированные законодательно, определяет учетная политика фирмы, которую утверждает ее руководитель (п. 2, 8 ПБУ 1/2008). А если в компании принят стандарт экономического субъекта (ч. 11, 12 ст. 21 Федерального закона «О бухгалтерском учете»), то исполнитель будет вынужден соблюдать и его.

Особенности хранения бухгалтерской документации порождают для исполнителя дополнительные ограничения. Для примера обратимся к ООО. Хранение документов общества регламентирует статья 50 (п. 1, 2) Федерального закона от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью». Она гласит: документы, предусмотренные федеральными законами, следует хранить по месту нахождения единоличного исполнительного органа или в ином месте, известном и доступном участникам общества. Документы, подлежащие хранению, перечислены в статье 29 ФЗ «О бухгалтерском учете». Законно ли при таких обстоятельствах ведение учета исполнителем «на дому»? С учетом принципа неприкосновенности жилища (ст. 25 Конституции РФ) такой вариант вызывает большие сомнения.

Обязательным условием гражданско-правового договора являются начальный и конечный сроки оказания услуг. Допустим, договор заключен на год. Специфика учетной работы, а именно – периодичность многих операций, оправдывает выделение в ней этапов по временному критерию в виде календарного месяца.

Установите для бухгалтерской информации режим коммерческой тайны (ст. 10 Федерального закона от 29 июля 2004 г. № 98-ФЗ «О коммерческой тайне») без права «выноса» документов. Тем самым вы по сути обяжете исполнителя вести учет исключительно в офисе. И тогда он будет вынужден считаться с режимом работы компании наравне с ее сотрудниками. Более того, на основании частей 1, 2 статьи 10 Федерального закона «О бухгалтерском учете» данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации в регистрах бухгалтерского учета, не допускаются пропуски при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

Следовательно, «авральный» подход к ведению учета недопустим. Бухгалтер прямо-таки обязан вести учет по мере поступления первичных документов. В итоге исполнителю для соблюдения всех вышеперечисленных условий придется постоянно находиться в офисе компании. Право заказчика на контроль установлено статьей 715 Гражданского кодекса. Так, заказчик вправе во всякое время проверять ход и качество работы, выполняемой исполнителем. Более того, заказчик обязан осуществлять внутренний контроль в равной степени как за работником, так и за исполнителем в силу требований статьи 19 Федерального закона «О бухгалтерском учете». С учетом всех вышеприведенных аргументов, самостоятельность и неподконтрольность исполнителя при ведении бухучета – иллюзия.

Офисная оргтехника и оплата работы

Работодатель обязан обеспечивать сотрудника оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения им трудовых обязанностей, а также выплачивать работнику заработную плату (ст. 15, 22 ТК РФ). Что противопоставить этим требованиям в случае привлечения исполнителя?

Договор оказания услуг может предусматривать условие о предоставлении исполнителю оборудования и материалов (п. 1 ст. 704, ст. 714 ГК РФ). Поэтому использование бухгалтером офисной техники заказчика не доказывает наличия между ними трудовых отношений.

Отмечу также, что на основании пункта 1 статьи 718 Гражданского кодекса заказчик обязан в случаях, объеме и порядке, предусмотренных договором, оказывать исполнителю содействие в оказании услуг. В чем состоит содействие, законодатель не разъясняет. Укажите в договоре, что таким содействием является предоставление исполнителю мебели – офисного стола и рабочего кресла, обновление компьютерной бухгалтерской программы, подписка на бухгалтерский журнал.

Обязательным условием гражданско-правового договора являются начальный и конечный сроки оказания услуг (п. 1 ст. 708 ГК РФ).

Допустим, договор заключен на год. Специфика учетной работы, а именно – периодичность многих операций, оправдывает выделение в ней этапов по временному критерию – в виде календарного месяца. В последний день месяца начисляются заработная плата, страховые взносы и некоторые налоги, амортизация и пр., закрываются отдельные счета. В этой связи календарные месяцы выступают промежуточными сроками оказания услуг по ведению учета. И тогда ежемесячные выплаты бухгалтеру трактуют как предварительную оплату отдельных этапов его работы – в соответствии с формулировкой пункта 1 статьи 711 Гражданского кодекса.

Предпринимательская деятельность

Подведем итог изложенному. Если договор оказания услуг будет регламентировать все нюансы отношений сторон с необходимыми оговорками в терминах гражданского права, то переквалификация договору не грозит. Вопреки распространенному мнению, суды не проявляют готовности признавать подобные отношения трудовыми. Например, об этом свидетельствует апелляционное определение Московского городского суда от 14 ноября 2016 года № 33-45186/2016. Свою позицию суд обосновал следующим образом.

Как следует из пункта 2 статьи 1 Гражданского кодекса, граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий контракта. Договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате по возмездному договору, могут быть как трудовой контракт, так и гражданско-правовые договоры (подряда, поручения, возмездного оказания услуг и др.). Они заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов – сторон будущего договора.

Бухгалтер, подписав гражданско-правовой договор, проявил добровольное волеизъявление. Соответственно он осознанно несет все бремя ответственности и ограничений, сопряженных с гражданско-правовым режимом его деятельности. Каждый имеет право свободно распоряжаться своими способностями к труду, и это право обеспечивается правосудием (ч. 1 ст. 37, ст. 18 Конституции РФ).

Однако взглянем на ситуацию с иной стороны: не является ли такая деятельность бухгалтера предпринимательской, осуществляемой без государственной регистрации?

Бухгалтер, подписав гражданско-правовой договор, проявил добровольное волеизъявление. Соответственно он осознанно несет все бремя ответственности и ограничений, сопряженных с гражданско-правовым режимом его деятельности. Каждый имеет право свободно распоряжаться своими способностями к труду.

Конституция РФ (ч. 1 ст. 34) допускает наряду с предпринимательской иную не запрещенную законом экономическую деятельность. На мой взгляд, таковую как раз и осуществляет «незарегистрированный» бухгалтер. Действия сторон договора не приносят им необоснованной налоговой выгоды. А предпринимательством суды признают такую деловую активность гражданина, при которой он обслуживает несколько клиентов, размещает рекламу услуг, целенаправленно приобретает имущество для извлечения прибыли.

Осуществление предпринимательской деятельности без государственной регистрации в качестве ИП влечет административный штраф в размере от 500 до 2000 рублей (ч. 1 ст. 14.1 КоАП РФ). Однако Постановлением Пленума Верховного суда РФ от 24 октября 2006 года № 18 (п. 14) разъяснено: отдельные случаи оказания услуг не образуют состав данного правонарушения при условии, если объемы оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Гражданско-правовой договор с физическим лицом

- Суть и виды договоров гражданско-правового характера

- Отличительные признаки договора подряда

- ГПД на работы между физическими лицами — каковы его последствия?

- Налоги для сторон гражданско-правового договора с физическим лицом

- Форма и содержание гражданско-правового договора с физлицом — образец

- Итоги

Суть и виды договоров гражданско-правового характера

Гражданско-правовые договоры — это соглашения, которые оформляются по правилам ГК РФ. Основное из этих правил (ст. 421 ГК РФ) определяет наличие возможности заключения договора на любых условиях, устраивающих его стороны (если иное для договора определенного вида не установлено законодательно).

Сторонами таких соглашений могут в разных сочетаниях выступать как юрлица, так и физлица (в т. ч. действующие как ИП), т. е. договор можно заключить между:

- юрлицами;

- физлицами;

- юрлицом (юрлицами) и физлицом (физлицами).

По видам гражданско-правовые договоры делятся на оформляемые:

- по сделкам с имуществом (купли-продажи, мены, дарения, аренды);

- выполнению работ, оказанию услуг.

Несмотря на то что в ГК РФ договоры на работы и услуги разделены (различен их итог — получение результата в первом случае и осуществление определенных действий во втором), принципы оформления заключаемых по ним договоров очень близки. И именно эти договоры в ситуациях, когда исполнителем по ним оказывается обычное физлицо (действующее не как ИП), вызывают наиболее пристальное внимание проверяющих. Связано это с тем, что налогообложение доходов, выплачиваемых по таким договорам, осуществляется по особым правилам.

Ниже мы рассмотрим особенности оформления и налогообложения договора гражданско-правового характера с физическим лицом, выполняющим для работодателя работу (т. е. заключившим договор подряда).

Отличительные признаки договора подряда

Кто может стать работодателем по гражданско-правовому договору – ГПД – с физическим лицом, заключенным в связи с выполнением работ? Любое лицо — юридическое или физическое, причем последнее может оказаться как ИП, так и не имеющим этого статуса. В свою очередь, и исполнитель может быть как обычным физлицом, так и ИП.

Что отличает отношения по такому договору? Прежде всего, наличие конкретной работы определенного объема, которую необходимо сделать в оговоренные сроки. Допускается выполнение ее исполнителем как своими силами, так и привлекаемыми им лицами, с использованием для этой цели как своих собственных материалов и оборудования, так и материалов и оборудования заказчика.

В процессе выполнения работы по ГПД ее исполнитель не подчиняется режиму работы, действующему у его работодателя, но несет ответственность:

- за качество сделанного им или привлеченными лицами;

- соблюдение сроков по договору;

- сохранность имущества и материалов, переданных ему заказчиком.

Особенности условий такого договора зависят также от того, к какому именно виду подрядных работ относятся выполняемые физлицом (гл. 37, 38 ГК РФ).

ГПД на работы между физическими лицами — каковы его последствия?

ГК РФ не препятствует заключению ГПД между физлицами. Однако ряд вопросов здесь возникает в отношении того, на кого ложатся обязанности по уплате налогов с доходов, получаемых исполнителем. Напомним, что каждая из сторон такого договора может оказаться ИП, и за счет этого возможны такие варианты сторон в договоре:

- обе они (и работодатель, и исполнитель) являются ИП;

- работодатель — ИП, а исполнитель — обычное физлицо;

- работодатель — обычное физлицо, а исполнитель — ИП;

- обе они — обычные физлица.

В первом варианте отношения складываются так же, как и между юрлицами или между юрлицом и ИП, т. е. каждый платит обязательные для него налоги, а сумма оплаты по ГПД является обычным расчетом между контрагентами.

Во втором варианте ИП-работодатель в отношении дохода, выплачиваемого физлицу, является плательщиком страховых взносов и налоговым агентом по НДФЛ, удерживаемому из этого дохода.

При третьем варианте физлицо-работодатель никакими налогами доход, выплачиваемый ИП-исполнителю, не облагает. Последний сам со своих доходов делает все необходимые платежи.

А при четвертом варианте у обеих сторон возникает необходимость осуществления налоговых платежей и составления отчетности:

- у исполнителя — в отношении налога с полученного дохода, т. к. работодатель-физлицо в число налоговых агентов не входит (п. 1 ст. 226 НК РФ);

- у работодателя — в отношении страховых взносов с этого дохода (подп. 1 п. 1 ст. 419, п. 2 ст. 420 НК РФ).

Последнее требует, соответственно, постановки на учет в ИФНС в качестве плательщика взносов. Таким образом, у обеих сторон при этом варианте ГПД имеют место те последствия, которые при нечасто заключаемых договорах такого рода не являются желательными.

Налоги для сторон гражданско-правового договора с физическим лицом

Какие же возникнут налоги при гражданско-правовом договоре с физическим лицом? Здесь опять же всё зависит от того, в каком качестве (обычного физлица или ИП) выступает исполнитель.

Обычное физлицо (в т. ч. им может быть и ИП, заключающий такой договор в качестве обычного физлица) будет расцениваться как работник, оформленный у работодателя по ГПД. И с его дохода работодатель начислит и уплатит:

- НДФЛ (кроме ситуации, когда работодатель тоже является обычным физлицом), удержав его из дохода работника (п. 1 ст. 226 НК РФ);

Если у вас есть доступ к КонсультантПлюс, смотрите рекомендации экспертов К+ как рассчитать и уплатить НДФЛ с выплат по договорам оказания услуг и подряда с физлицами-резидентами. Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите порядок действий.

- страховые взносы на ОПС и ОМС (от начисления взносов на ОСС в части нетрудоспособности и материнства такие доходы освобождены — подп. 2 п. 3 ст. 422 НК РФ);

- страховые взносы на травматизм, если такое условие предусмотрено в ГПД (п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Как исчислить страховые взносы при принятии работ по договору подряда с физическим лицом, не являющимся ИП, эксперты системы К+ рассказали в Путеводителе по подряду. Получите бесплатный пробный доступ к КонсультантПлюс.

Самостоятельно обычному физлицу, заключившему ГПД, придется платить только НДФЛ в ситуации, когда его работодателем становится тоже обычное физлицо.

ИП, вступившему в отношения по договору ГПД в качестве ИП, придется самому начислять и платить все платежи, обязательные для ИП:

- обусловленные применяемой системой налогообложения;

- страховые взносы на ОПС и ОМС;

- налоги, к начислению которых обязывает наличие объекта налогообложения.

Сравнительную характеристику спецрежимов, применение которых предпочитают ИП, ищите здесь.

Форма и содержание гражданско-правового договора с физлицом — образец

Как оформляется ГПД? Поскольку он содержит достаточно много условий, требующих специальных оговорок, его всегда составляют в письменной форме. В нем должны быть отражены:

- наименования и реквизиты договаривающихся сторон;

- предмет задания, поручаемого исполнителю;

- условия его выполнения (объемы, качество, сроки, принадлежность исходных материалов и необходимого оборудования);

- стоимость работ, условия оплаты за них;

- права и обязанности сторон (в т. ч. условие о начислении или неначислении взносов на травматизм);

- процедура приемки выполненных работ;

- ответственность сторон за нарушения условий соглашения.

О том, каким моментам в ГПД следует уделить особое внимание, читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Образец гражданского правового договора с физическим лицом, оформленный юрлицом, можно посмотреть на нашем сайте:

Образец гражданско-правового договора между физическими лицами мы не приводим, поскольку особых правил для его оформления не существует. Особенными для него окажутся только налоговые последствия.

Итоги

Гражданско-правовой договор отличает свобода в установлении его условий. Сторонами такого договора могут быть любые лица. По видам эти соглашения делятся на заключенные:

- по операциям с имуществом;

- в связи с выполнением работ, услуг.

Наибольшее количество вопросов вызывают ситуации, когда исполнителем по договору на выполнение работ (оказание услуг) оказывается обычное физлицо. Оно становится работником для своего заказчика, но не подчиняется правилам трудового законодательства, а доход его подлежит налогообложению в особом порядке.

Особенности заключения гражданско-правового договора в 2022 году

- 1 Гражданско-правовой договор — что это?

- 2 Особенности заключения гражданско-правового договора

- 3 Подводим итоги

Одной из форм оформления отношений с наемными работниками является заключение гражданско-правового договора. Рассмотрим, какие особенности имеет этот способ трудоустройства и почему им не стоит злоупотреблять.

Гражданско-правовой договор — что это?

Гражданско-правовой договор — соглашение между несколькими лицами на выполнение определенных работ или оказание услуг. Регулируется это соглашение нормами ГК РФ, где каждому виду договора посвящена отдельная глава. Всего существует несколько видов договоров ГПХ. Наиболее популярные договоры:

- возмездного оказания услуг;

- подряда;

- перевозки;

- транспортной экспедиции;

- поручения;

- доверительного управления имуществом;

- хранения;

- комиссии;

- и другие.

Каждый вид договора имеет свои нюансы, обозначим лишь самые важные, общие особенности заключения договоров ГПХ.

Особенности заключения гражданско-правового договора

К основным особенностям заключения договоров ГПХ можно отнести:

- Выполнение конкретной работы (оказание услуги).

Для договоров ГПХ важен не процесс, а результат работы. Рабочий процесс исполнитель выстраивает самостоятельно, договором могут быть предусмотрены лишь промежуточные (отчетные) этапы. Контролировать режим работы и отдыха исполнителя заказчик не вправе.

- Срок действия договора.

Условие о сроке действия договора ГПХ — одно из основных. Без него договор считается недействительным. После окончания срока действия договор может быть продлен по решению сторон.

- Размер вознаграждения исполнителя.

Прописывается в договоре и не привязан к среднеотраслевой зарплате или МРОТ. Порядок его выплаты также отражается в договоре и может быть либо поэтапным (после каждого этапа), либо единовременным (после окончания всех работ).

- Отсутствие социальных гарантий.

Исполнителю по договору ГПХ не оплачивается отпуск, больничный лист, пособие по беременности и родам, по уходу за ребенком и иные выплаты. Сверхурочная работа и труд в ночное время также никак не компенсируются.

- Риск переквалификации в трудовой договор.

Составлять договор ГПХ нужно тщательно и не допускать в нем условий, характеризующих его как трудовой. К ним относятся, например, указание трудовой функции, а не конкретных услуг (работ), выплата вознаграждения 2 раза в месяц в одни и те же дни, наличие рабочего места, установление режима работы и т.д. Если договор ГПХ признают трудовым, то работодателю доначислят налоги, взносы, недоплаченную зарплату и т. д.

- Уплата страховых взносов на ОПС и ОМС.

За исполнителей, с которыми заключены договоры ГПХ, заказчик уплачивает взносы только на пенсионное и медицинское страхование. Отчисления на случай временной нетрудоспособности не делаются вообще, а на травматизм — только если это прямо предусмотрено договором.

- Возможность привлечения третьих лиц.

По договору ГПХ исполнитель может привлечь к работе третьих лиц с согласия заказчика. По трудовому договору выполнение работы силами третьих лиц не допускается.

- Отсутствие кадрового учета.

Данные о заключенном гражданско-правовом договоре не нужно включать в трудовую книжку. Также не требуется оформлять приказ о приеме на работы, штатное расписание, личную карточку, график отпусков и т. д.

- Отсутствие необходимости платить НДФЛ и взносы за ИП и самозанятых.

Если договор ГПХ заключается с предпринимателем, то налог с полученного вознаграждения и страховые взносы он уплачивает самостоятельно. Если договор оформляется с самозанятым, то последним перечисляется только налог в бюджет, взносы самозанятые не платят. Заказчик с договоров, оформленных с ИП и самозанятыми, в бюджет ничего не платит.

- Порядок расторжения договора.

Особенности расторжения договора ГПХ прописываются в договоре. При этом не имеет значения наличие беременности и несовершеннолетних детей у исполнителя на момент расторжения. Особых условий расторжения договора законодательство в таких случаях не предусматривает.

Подводим итоги

- Предмет договора ГПХ — выполнение конкретной работы или оказание услуги.

- Договор может быть заключен только на определенный период времени. Без указания срока договор считается недействительным.

- Оформленный по договору ГПХ исполнитель не имеет права на оплату отпуска, больничного, декретных.

- По договору ГПХ в общем случае заказчик перечисляет в бюджет только НДФЛ и взносы на ОПС и ОМС. Взносы на травматизм уплачиваются, если этого прописано в договоре, отчисления на ВНиМ не делаются вообще.

Понравилась статья? Поделитесь ссылкой с друзьями:

Бухгалтерский учет при расчетах с физическим лицом по договору ГПХ

Автор: Каравайкина Е. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Организация связи с целью покупки земельного участка заключила с физическим лицом договор гражданско-правового характера на оказание этим лицом услуг по тендерному сопровождению покупки. Какие записи необходимо сделать в бухгалтерском учете при расчетах с физическим лицом по договору ГПХ?

Страховые взносы

Сразу же отметим, что помимо самих сумм, причитающихся физическому лицу по договору ГПХ в оплату оказанных услуг, у организации связи также возникают расходы, связанные с начислением с этих сумм страховых взносов.

Выплаты в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, признаются объектом обложения страховыми взносами на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством эти выплаты не облагаются (пп. 1 п. 1 ст. 420, пп. 2 п. 3 ст. 422 НК РФ).

Страховые взносы исчисляются с применением следующих тарифов (п. 2 ст. 425 НК РФ):

на ОПС – 22 % (в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования);

Если организация является субъектом МСП, то при исчислении страховых взносов применяются пониженные тарифы (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ).

Суммы вознаграждений в пользу физического лица по гражданско-правовому договору, предметом которого является оказание услуг, включаются у плательщика страховых взносов – организации в базу для исчисления страховых взносов на ОПС и ОМС в месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу на основании акта приемки оказанных услуг после окончательной сдачи результатов оказанных услуг или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм (Письмо Минфина РФ от 23.06.2022 № 03-04-05/54027).

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний с вознаграждения по гражданско-правовому договору, предметом которого является выполнение работ, оказание услуг, уплачиваются в том случае, если это предусмотрено указанным договором. Это следует из п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

На основании п. 2 ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налоговыми резидентами РФ как от источников в Российской Федерации, так и от источников за ее пределами, а для физических лиц, не являющихся налоговыми резидентами, – только от источников в Российской Федерации.

В силу пп. 6 п. 1 ст. 208 НК РФ вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации для целей налогообложения относится к доходам, полученным от источников в России.

Таким образом, при оказании физическим лицом организации услуг по гражданско-правовому договору на территории РФ получаемое им вознаграждение за оказание услуг, предусмотренных данным договором, относится к доходам от источников в Российской Федерации, поэтому оно облагается НДФЛ.

Заказчик – российская организация, выплачивающая вознаграждение по договору ГПХ физическому лицу за оказанные им услуги, признается налоговым агентом, поэтому должна исполнить обязанности по исчислению, удержанию из доходов, выплачиваемых физлицу в денежной форме, и уплате в бюджет НДФЛ (ст. 226 НК РФ).

Итак, суммы вознаграждений, полученные физическим лицом по гражданско-правовому договору, предметом которого является оказание услуг (в том числе в виде предоплаты), являются доходом этого лица, облагаемым НДФЛ. В свою очередь, организация – заказчик услуг, выплачивающая доход, выступает в качестве налогового агента по НДФЛ (см. также письма Минфина РФ от 23.06.2022 № 03-04-05/54027, от 24.03.2022 № 03-04-05/22766, от 15.11.2019 № 03-04-05/88414).

К сведению: обязанности по страховым взносам и НДФЛ не возникают, если физическое лицо является плательщиком налога на профессиональный доход (письма ФНС РФ от 12.08.2022 № КВ-4-20/11364@, Минфина РФ от 20.11.2022 № 03-11-11/101180).

Тендер выигран

Если тендер организацией связи выигран, в связи с чем сделка по покупке земельного участка состоится, то бухгалтерский учет таких расходов зависит, в частности, от того, будет ли приобретаемый участок принят к учету в качестве объекта основных средств и какие расходы сформируют его первоначальную стоимость.

Земельные участки в бухгалтерском учете учитываются в составе основных средств, если выполняются условия для признания актива в качестве объекта ОС, перечисленные в п. 4 ПБУ 6/01 «Учет основных средств»:

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

объект предназначен для использования в течение длительного времени – срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного объекта;

объект способен приносить организации экономические выгоды (доход) в будущем.

Таким образом, земельный участок принимается к бухучету в качестве объекта ОС, если, в частности, организация не планирует перепродать его в течение ближайших 12 месяцев.

Согласно п. 7, 8 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими затратами на приобретение, сооружение и изготовление ОС являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта ОС;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект ОС;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением ОС.

Вместе с тем в силу п. 8.1 ПБУ 6/01 организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности, может определять первоначальную стоимость основных средств:

1) при их приобретении за плату – по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене);

2) при их сооружении (изготовлении) – в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

В этом случае иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

Считаем, что расходы, связанные с оплатой услуг физического лица по тендерному сопровождению покупки земельного участка, являются расходами, связанными с приобретением земельного участка (при условии, что тендер выигран).

Если земельный участок принимается к бухгалтерскому учету в качестве объекта ОС и организация связи не вправе применять упрощенные способы бухгалтерского учета, такие расходы включаются в первоначальную стоимость земельного участка – объекта ОС. К ним относятся как сумма, причитающаяся физическому лицу за оказанные услуги, так и начисленные с этой суммы страховые взносы.

Стоимость услуг физического лица по тендерному сопровождению покупки земельного участка, оказанных им по договору ГПХ, составляет 20 000 руб. При выплате этого дохода организация связи исчисляет и удерживает НДФЛ в размере 2 600 руб. Также она начисляет с вознаграждения страховые взносы на ОПС в сумме 4 400 руб. и страховые взносы на ОМС в сумме 1 020 руб.

Земельный участок принимается к бухгалтерскому учету в качестве объекта ОС. Организация связи на вправе применять упрощенные способы бухучета. Тендер выигран.

В этом случае в бухгалтерском учете организации связи могут быть сделаны такие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражена в учете в качестве капитальных вложений стоимость оказанных физическим лицом по договору ГПХ услуг

Отражены в качестве капитальных вложений начисленные страховые взносы на ОПС и ОМС

Удержан исчисленный НДФЛ при выплате дохода физическому лицу в денежной форме

Выплачено вознаграждение физическому лицу за оказанные услуги (за минусом удержанного НДФЛ) (20 000 – 2 600) руб.

Перечислен в бюджет исчисленный и удержанный НДФЛ

Пример 2.

Изменим условия примера 1 и предположим, что организация связи вправе применять упрощенные способы бухгалтерского учета.

В этом случае в бухгалтерском учете организации связи могут быть сделаны такие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражена в составе расходов стоимость оказанных физическим лицом по договору ГПХ услуг

20 (25, 26, другой счет)*

Отражены в составе расходов начисленные страховые взносы на ОПС и ОМС

20 (25, 26, другой счет)*

Удержан исчисленный НДФЛ при выплате дохода физическому лицу в денежной форме

Выплачено вознаграждение физическому лицу за оказанные услуги (за минусом удержанного НДФЛ)

Перечислен в бюджет исчисленный и удержанный НДФЛ

* Выбор счета учета затрат зависит от того, для каких целей приобретается земельный участок.

Тендер проигран

Если организация связи проиграла тендер (то есть земельный участок не будет куплен), то расходы на оплату услуг физического лица по договору ГПХ следует отразить в бухгалтерском учете на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Изменим условия примера 1 и предположим, что организация связи проиграла тендер.

В этом случае в бухгалтерском учете организации связи могут быть сделаны такие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражена в учете в составе прочих расходов стоимость оказанных физическим лицом по договору ГПХ услуг

Отражены в составе прочих расходов начисленные страховые взносы на ОПС и ОМС

Удержан исчисленный НДФЛ при выплате дохода физическому лицу в денежной форме

Выплачено вознаграждение физическому лицу за оказанные услуги (за минусом удержанного НДФЛ)

Перечислен в бюджет исчисленный и удержанный НДФЛ

Если на момент осуществления расходов по договору ГПХ результат тендера неизвестен, то расходы сначала следует учесть на счете 97 «Расходы будущих периодов» (Дебет 97 Кредит 76, 69), а когда результат тендера станет известен, отразить их на соответствующем счете:

Дебет 08 или 20 (25, 26, др.) Кредит 97 – если тендер выигран и, соответственно, покупка земельного участка состоится;

Дебет 91-2 Кредит 97 – если тендер проигран.

Рекомендуйте статью коллегам:

Комментарии читателей

Добрый день.

Подскажите, пожалуйста, есть ли у юрлица обязанность по исчислению и уплате страховых взносов при заключении лицензионного договора (право на использование фотографий) с физлицом (не ИП)?

Или только НДФЛ? Я совсем запуталась.

Заранее спасибо. 0 0

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Читайте также

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2022 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Какие налоги платит ИП на общей системе налогообложения

Повышение НДФЛ до 15% с 2022 года: на кого распространяется и как считать налог

Если нужно выполнить разовые или проектные работы, то во многих ситуациях нет смысла принимать специалиста в штат. Удобно и выгодно заключить с исполнителем договор гражданско-правового характера (ГПХ). Договор ГПХ можно в общем случае заключить с любым специалистом, который оказывает услуги или выполняет работы. Это может быть бухгалтер, дизайнер, специалист по ремонту и т. п.

Рассмотрим, какие преимущества получает бизнес, оформляя договор ГПХ. И моменты, на которые стоит обратить внимание, чтобы избежать проблем.

Из этой статьи вы узнаете:

Какие преимущества и недостатки есть у работы по договору ГПХ

Договор ГПХ регулируется общими правилами гл. 27 ГК РФ, и на него не распространяются требования трудового законодательства. Бизнесмен, заключивший такой договор, освобожден от обязанностей, предусмотренных Трудовым кодексом РФ:

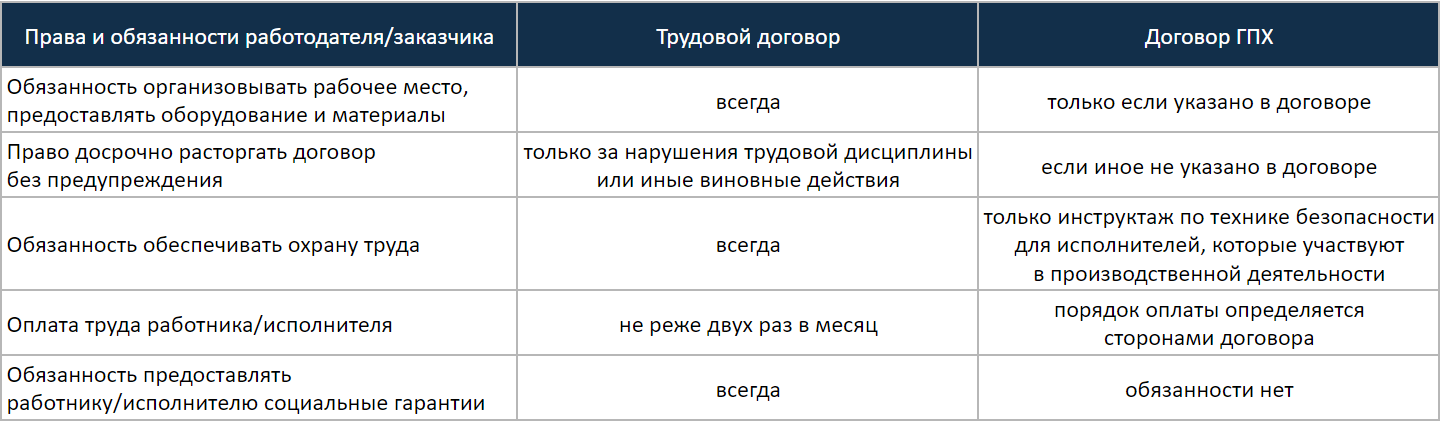

- Заказчик не обязан организовывать рабочее место, предоставлять оборудование, материалы и т. п. Это может быть предусмотрено условиями конкретного договора ГПХ, но в законодательстве такой обязанности нет.

- Заказчик может в любой момент по собственной инициативе расторгнуть договор об оказании услуг (ст. 782 ГК РФ) или договор подряда (ст. 717 ГК РФ). В такой ситуации он должен оплатить уже выполненные работы, а также компенсировать расходы и убытки исполнителя. В договорах может быть предусмотрен иной порядок их досрочного расторжения: например, по соглашению сторон или после предварительного уведомления.

- Заказчик не обязан обеспечивать охрану труда специалистов, которые работают по договору ГПХ. Но, по мнению Минтруда, если такой специалист участвует в производственной деятельности, то с ним нужно проводить инструктажи по охране труда (письмо от 17.05.2019 № 15-2/ООГ-1157).

- Минтруд не разъяснил, по каким критериям следует определять участие конкретного работника в производственной деятельности. Можно предположить, что в первую очередь речь идет о тех специалистах, которые заключили договор ГПХ, но трудятся на территории работодателя и используют его оборудование.

Порядок расчета по договору ГПХ полностью определяют его стороны. У заказчика нет обязанности выдавать аванс или проводить оплату не реже двух раз в месяц. - Заказчик не должен предоставлять исполнителю социальные гарантии: оплачивать отпускные, больничные, выдавать компенсацию при расторжении договора и т. п.

При этом договор ГПХ можно заключить со штатным сотрудником. Но он сможет выполнять обязанности по этому договору только в свободное от работы время. Об этом сказано в письме УМНС России по Москве от 04.02.2000 № 14-14/5848.

Сравнение работы по трудовому договору и по ГПХ

Единственный минус договора ГПХ — уменьшение возможностей для контроля. Исполнитель часто выполняет задачи на своей территории и не обязан соблюдать рабочий график, принятый у заказчика.

Исполнитель несет ответственность только за конечный результат и соблюдение сроков. Заказчик может установить штрафные санкции за просрочку выполнения работ или не вовремя сданную отчетность. Однако эти меры не всегда компенсируют потери от того, что работа не была сделана вовремя.

Риски можно снизить, если установить в договоре контрольные точки. Для этого следует разделить работу на этапы, по окончании каждого из которых исполнитель должен сдать заказчику промежуточный результат.

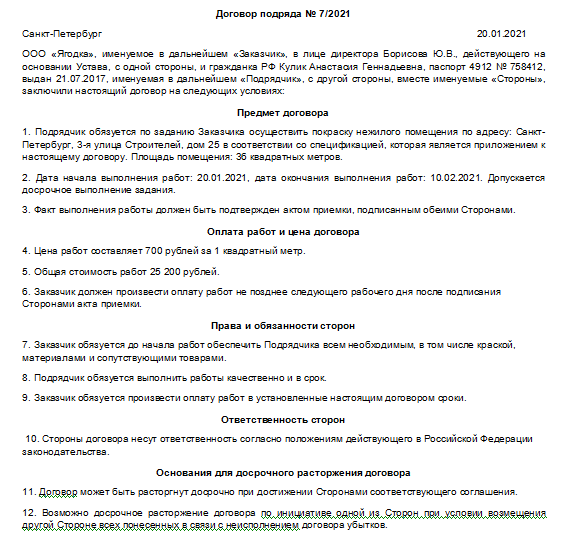

Пример оформления договора ГПХ

Как договор ГПХ помогает сэкономить на обязательных платежах

Одно из самых существенных преимуществ работы по договору ГПХ — экономия на налогах и страховых взносах. Она возможна не только для заказчика, но и во многих случаях для исполнителя.

Расчет обязательных платежей в первую очередь зависит от юридического статуса исполнителя, который может быть:

- Физическим лицом.

- Индивидуальным предпринимателем (ИП) на упрощенной системе налогообложения (УСН) «доходы». Это наиболее выгодный в плане налоговой нагрузки режим для оказания услуг.

- Самозанятым, т. е. плательщиком налога на профессиональный доход (НПД).

При заключении трудового договора работодатель должен удержать налог на доходы физических лиц (НДФЛ) по ставке 13% и начислить на суммы зарплаты страховые взносы по ставке 30%.

Работать по договору ГПХ с физическим лицом (не ИП и не самозанятым) выгоднее, но ненамного. НДФЛ составит те же 13%, а экономия на страховых взносах будет невелика: 27,1% вместо 30%.

Если заключить договор ГПХ с предпринимателем на УСН «доходы», то заказчик не должен начислять никаких обязательных платежей. Сам же предприниматель заплатит 6% «упрощенного» налога от суммы дохода.

Однако здесь для исполнителя возникает дополнительная проблема. Все предприниматели должны платить фиксированные страховые взносы «за себя» на пенсионное и медицинское страхование. В 2022 году эти взносы равны 40 874 рублям плюс 1% от дохода, который превышает 300 000 рублей.

ИП без сотрудников могут в полном объеме вычитать страховые взносы из «упрощенного» налога. Но, чтобы «перекрыть» фиксированный взнос и дополнительный 1%, доход предпринимателя должен превышать 760 000 рублей в год или 63 300 рублей в месяц.

760 000 рублей х 6% = 45 600 рублей

40 874 рубля + (760 000 рублей — 300 000 рублей) х 1% = 45 474 рубля

При более низких доходах ИП будет испытывать существенную налоговую нагрузку. Например, при доходе 300 000 рублей в год (25 000 рублей в месяц) ИП заплатит в фонды 13,6%, что сопоставимо со ставкой НДФЛ:

40 874 рубля / 300 000 рублей = 13,6%

Если же исполнитель зарегистрирован как самозанятый, то всех описанных проблем у него не будет.

Заказчик в этом случае также не платит никаких налогов. Самозанятый при работе с юридическими лицами или ИП платит 6% от дохода. А если исполнитель недавно зарегистрировался как плательщик НПД, то до исчерпания им бонуса в 10 000 рублей ставка будет еще ниже — 4%. Обязательные страховые взносы для самозанятых не предусмотрены.

В договоре между заказчиком и исполнителем указана начисленная сумма вознаграждения в 100 000 рублей. Рассмотрим, какие обязательные платежи должны будут перечислить стороны договора при разных вариантах сотрудничества.

Расчет налоговой нагрузки при вознаграждении исполнителя в 100 000 рублей. Сумма годового дохода ИП превышает 760 000 рублей. Данные в скобках актуальны для вновь зарегистрированных самозанятых до исчерпания бонуса

Чем грозит бизнесу переквалификация договора ГПХ в трудовой и как ее избежать

Бизнесмен, который работает с ИП или самозанятым, экономит 30% от своих затрат на фонд оплаты труда (ФОТ). Естественно, у работодателей нередко возникает желание максимально снизить налоговую нагрузку с ФОТ: перевести всех или большинство штатных сотрудников в статус ИП или самозанятых.

Но об этой схеме прекрасно знают налоговики. Проверяющие имеют право через суд переквалифицировать договоры ГПХ в трудовые в соответствии со ст. 11 и 19.1 ТК РФ.

Если суд поддержит налоговиков в этом вопросе, то бизнесмену придется удержать со всего вознаграждения исполнителя НДФЛ и начислить страховые взносы. Кроме того, на все выплаты будет начислен штраф по ставке 40% и пени до момента полного расчета.

Неверное оформление взаимоотношений с сотрудниками — это нарушение трудового законодательства. Поэтому бизнесмена дополнительно оштрафуют по п. 4 ст. 5.27 КоАП РФ. Для ИП сумма штрафа составит от 5 000 до 10 000 рублей, а для юридических лиц — от 50 000 до 100 000 рублей.

Однако здесь возникает спорная ситуация. Необходимо различать попытку незаконной оптимизации налогов и вполне обоснованное заключение договора ГПХ при разовых или проектных работах. В налоговом и трудовом законодательстве этот вопрос не разъяснен.

Верховный суд РФ определил несколько критериев, на основе которых нижестоящие суды могут решить, что на самом деле между сторонами договора имеют место трудовые отношения (п. 17 постановления Пленума ВС РФ от 29.05.2018 № 15):

- работодатель предоставляет сотруднику рабочее место, оборудование, материалы;

- работник трудится в соответствии с общими правилами распорядка, установленными на территории работодателя;

- работодатель предоставляет сотруднику социальные гарантии: оплачивает отпуска, больничные и т. п.;

- если работник едет куда-либо по служебной необходимости, то работодатель компенсирует ему затраты на поездку;

- работник получает весь доход или большую часть только от этого работодателя.

Кроме того, при работе с самозанятыми предусмотрено дополнительное ограничение. Работодатель не имеет права в течение двух лет заключать договоры ГПХ со своими бывшими сотрудниками, которые стали самозанятыми (подп. 8 п. 2 ст. 6 закона от 27.11.2018 № ).

Формально это требование несложно обойти. Можно открыть новое юридическое лицо, а если у бизнесмена уже есть группа компаний, то работать с самозанятыми через другое предприятие группы. Но если фактически между сторонами договора будут продолжаться трудовые отношения, то проверяющие легко докажут это, пользуясь перечисленными выше критериями, и доначислят налоги, штрафы и пени.

Поэтому, чтобы избежать проблем при проверке, следует:

- Заключать договоры ГПХ только в случаях, когда речь действительно идет о разовых или проектных работах. Например, если бухгалтер ежедневно занимается обработкой первичных документов в соответствии с трудовым распорядком, принятым у заказчика, то высок риск того, что договор ГПХ с ним признают трудовым. А если компания заключила с аудитором договор на ежегодную проверку отчетности, которую нужно закончить к определенной дате, то здесь риска переквалификации договора не будет.

- Не включать в договор ГПХ положения, которые могут стать основанием для переквалификации его в трудовой. В частности — учитывая постановление Пленума ВС РФ № 15.

Что нужно запомнить о найме сотрудников по договорам ГПХ

- С точки зрения организации работы договор ГПХ намного удобнее для бизнесмена, чем трудовой. Заказчик не обязан предоставлять социальный пакет, организовывать рабочее место исполнителя, заботиться о безопасности условий труда. Стороны могут определить удобный способ оплаты, приемки результата работ. В договоре ГПХ стоит обязательно прописать условия его расторжения. Расторгнуть такой договор в одностороннем порядке и за один день нельзя, если это не указано в условиях.

- Чтобы максимально сэкономить на налогах и взносах, следует заключать договоры ГПХ с индивидуальными предпринимателями или самозанятыми. Этот способ выгоднее всего и для исполнителей.

- При оформлении договоров ГПХ необходимо учитывать риски, связанные с их возможной переквалификацией в трудовые. Лучше заключать такой договор на разовые проекты или работы, а также не стоит указывать условия, которые могут стать причиной переквалификации договора ГПХ в трудовой. Например, о предоставлении исполнителю материалов, об ознакомлении его со штатным расписанием, режимом работы организации и пр.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Особенности договора ГПХ: что нужно знать работодателю

Для выполнения каких-либо разовых работ компании заключают с физлицами договор гражданско-правового характера (ГПХ). Организация взаимоотношений такого рода имеет некоторые особенности, о которых работодателю нужно узнать заранее.

Особенности договора ГПХ

Заключение договора ГПХ подходит для разных ситуаций, будь то доработка программного обеспечения, разработка макета визиток, проведение развлекательного мероприятия, разовая перевозка личным автомобилем и т.д. Отличительной особенностью такого вида взаимоотношений является то, что исполнитель выполняет конкретную работу, указанную в соглашении.

Если с ним заключается несколько договоров за определенный срок, то желательно, чтобы задачи, требующие выполнения, не были однотипными, повторяющимися каждый раз. В противном случае налоговая служба и трудовая инспекция могут посчитать, что за гражданско-правовым договором скрываются трудовые отношения. Подобное нарушение влечет административную ответственность, за которую положены штрафы.

Договор ГПХ регулирует не трудовые, а гражданско-правовые взаимоотношения, а потому он не должен содержать в себе признаки трудовых отношений. Чтобы договор ГПХ не вызвал претензий со стороны проверяющих органов, необходимо позаботиться о следующих моментах:

- график работы. Человеку, выполняющему задание по договору ГПХ, не устанавливается график работы. Он самостоятельно решает, когда будет выполнять поставленные задачи, поскольку главное – чтобы он уложился в обозначенные сроки, то есть важен именно конечный результат. Если же человек работает по конкретному графику, то он соблюдает правила внутреннего трудового распорядка компании, а потому является ее штатным сотрудником;

- договор о материальной ответственности. Физлицо, с которым заключен договор ГПХ, не несет материальной ответственности. Если же она на него возлагается, это является явным признаком, что он сотрудник компании;

- расчетные листки и ведомости о выплате зарплаты. Работнику, с которым заключен договор ГПХ, не нужно выдавать расчетные листки о начислении зарплаты. Кроме того, расчет с ним должен производиться не по ведомости на зарплату, а по расходным кассовым ордерам или безналичным платежом на лицевой счет. Кроме того, регулярные одинаковые платежи могут свидетельствовать о трудовых отношениях, поскольку при договоре ГПХ устанавливаются разные задачи, за которые и оплата должна различаться;

- первичная документация. При сотрудничестве по договору ГПХ не должна оформляться первичная документация, как при обычном трудовом процессе, например, путевые листы водителей транспортных средств, заявки на транспортировку груза и т.д.;

- акт выполненных работ. Данный документ оформляется при договоре ГПХ, однако не должен формироваться по итогам каждого месяца. Он заполняется на каждый договор по окончании срока исполнения порученного задания;

- журнал посетителей. Если информация о человеке будет слишком часто фигурировать в журнале посещений, это вполне может насторожить налоговую инспекцию, которая посчитает его штатным сотрудником. Кроме того, физлицо все же должно появляться в офисе компании хотя бы раз в месяц для заключения договора и подписания акта выполненных работ;

- локальные документы. В таких документах компании, например, в правилах внутреннего трудового распорядка, положении об оплате труда и т.д. не должно быть подписи физлица, работающего по договору ГПХ. Исключением может быть журнал инструктажа, поскольку Министерство труда придерживается мнения, что вводный и первичный инструктаж для таких граждан проводить нужно (Письмо Минтруда от 17.05.2019 № 15-2/ООГ-1157);

- внутренняя переписка. Налоговая инспекция может проверить переписку компании с исполнителем. Если работодатель ежедневно контролирует выполнение работы физическим лицом, то отношения носят трудовой характер. В этом случае заключение договора ГПХ недопустимо, за что положен штраф.

Важно! Инспекторы также проверяют взаимоотношения с самозанятыми гражданами. Договор с ними можно не заключать, но главное – чтобы физлицо имело право использовать режим НПД в соответствии с требованиями законодательства.

Налоги и взносы по договору ГПХ

Если с физлицом заключается договор ГПХ, то с такой оплаты необходимо на общих основаниях удерживать НДФЛ. Никаких особенностей при расчете налога в этой ситуации не имеется. Ставка НДФЛ составляет 13% для резидентов РФ или 30% для нерезидентов.

Что касается страховых взносов, то выплаты по договору ГПХ облагаются ими, но не в полной мере. Взносы на пенсионное и медицинское страхование нужно исчислять, а на социальное – нет. При этом ставки страховых взносов составляют:

- 22% на пенсионное страхование;

- 5,1% на медицинское страхование.

Таким образом, с выплаты по договорам ГПХ не нужно начислять социальные страхвзносы на случай болезни (2,9%) и от несчастных случаев и производственного травматизма (от 0,2% до 8,5%).

Важно! Работодатель самостоятельно может принять решение о начислении социальных страховых взносов. Этот момент необходимо указать в договоре ГПХ.

Пример расчета НДФЛ и взносов

Компания “Салют” заключила договор ГПХ с Никитиным П.Д. на разработку макета рекламного буклета. За эту работу физлицу полагается оплата в размере 29 000 руб. Компания указала в договоре, что будет начислять социальные страхвзносы, в том числе от несчастного случая (0,2%).

29 000 * 13% = 3 770 руб. – рассчитан и удержан НДФЛ

29 000 – 3 770 = 25 230 руб. – исполнитель получит на руки

29 000 * 22% = 6 380 руб. – пенсионные страховые взносы

29 000 * 5,1% = 1 479 руб. – медицинские страховые взносы

29 000 * 2,9% = 841 руб. – социальные страховые взносы

29 000 * 0,2% = 58 руб. – социальные страховые взносы “на травматизм”

Обратите внимание, как именно прописан в договоре ГПХ пункт об оплате. Если указано, что исполнитель получит на руки “чистыми” 29 000 руб., то начисленная оплата работы будет больше. Это повлияет и на величину страховых взносов.

29 000 * 100% : 87% = 33 333 руб. – оплата работы, с которой нужно рассчитывать НДФЛ и страховые взносы.

Документы по договорам ГПХ

Сотрудничество, основанное на заключении договора ГПХ, предусматривает формирование таких документов:

- непосредственно сам договор ГПХ, в котором указываются основные условия сотрудничества, в том числе права, обязанности и ответственность сторон;

- техническое задание, в котором прописываются все нюансы поручаемой работы;

- акт о приемке работ (акт выполненных работ), который свидетельствует о том, что задание выполнено в полной мере и принято заказчиком.

По работникам, с которыми заключены договоры ГПХ, нужно подавать отчетность, как и по штатным сотрудникам.

К таким документам относятся:

- справка 2-НДФЛ по итогам года. В ней отражаются суммы дохода исполнителя и удержанного с них НДФЛ. Доходы необходимо отражать по коду 2010 – “выплаты по договорам ГПХ (за исключением авторских вознаграждений)”. Справку нужно подать в налоговую не позднее 1 апреля года, следующего за отчетным;

- расчет 6-НДФЛ. Законодательством установлено, что доходы, полученные по договору ГПХ, нужно отражать в расчете 6-НДФЛ следующим образом:

Расчет 6-НДФЛ необходимо сдавать по итогам каждого квартала;

- расчет по страховым взносам. Включать в РСВ выплату по договору ГПХ нужно в том периоде, в котором был подписан акт выполненных работ. Кроме того, вносить информацию нужно только по тем листам, которые связаны с пенсионным и медицинским страхованием (раздел 1, стр. 020-053, а также приложение 1, подразделы 1.1 и 1.2), а по социальному страхованию – пропускать. Кроме того, нужно заполнять и раздел 3, связанный с отражением персонифицированных сведений о застрахованных лицах.

РСВ нужно сдавать по итогам каждого квартала;

- СЗВ-М. Включать ГПХ-работника в этот отчет нужно в течение всего периода действия договора. При этом неважно, в каком именно месяце производится выплата за работу, поскольку в этом отчете важны именно сроки заключения договора. Отчет сдается по итогам каждого месяца;

- СЗВ-СТАЖ. На основании этого отчета информация о стаже физического лица отразится на его лицевом счете в ПФР. Дополнительно нужно заполнить гр. 11. В ней прописывается:

“ДОГОВОР” – если была выплата в отчетном периоде;

“НЕОПЛДОГ” – если выплаты по договору не было.

Отчет нужно сдать не позднее 1 марта года, следующего за истекшим.

Отражение договора ГПХ в 1С

1С: ЗУП позволяет не запутаться при отражении договора ГПХ в бухучете, а также при расчете НДФЛ или страховых взносов и формировании отчетности. Внесение информации в программу имеет некоторые нюансы и особенности, поскольку отношения характеризуются как гражданско-правовые, а не как трудовые.

Предлагаем ознакомиться с пошаговой инструкцией по отражению договора ГПХ в программе 1С. Если у вас останутся вопросы, закажите бесплатную консультацию наших специалистов!