Ежегодный отпуск: все, что нужно знать работодателю

Подборка значимых разъяснений чиновников и судебная практика, связанная с нюансами предоставления работникам ежегодных отпусков.

Отпуска никогда не сгорают

Конституционный Суд РФ рассмотрел жалобу четырех граждан, которым не выплатили компенсации за неиспользованные отпуска.

Работодатели указали, что максимальный период для выплаты компенсации – 18 месяцев. Эти полтора года отсчитываются с момента окончания года, за который штатному сотруднику полагался отпуск. Дело в том, что в Конвенции МОТ «Об оплачиваемых отпусках» сказано, что остаток отпуска следует использовать не позже указанного срока.

Суды поддержали эту позицию, добавив к сроку еще три месяца на обжалование.

Таким образом, подытожили судьи, если с момента окончания указанного года прошел 21 месяц, то работник теряет право на получение денежной компенсации.

На основании данной позиции одному из обратившихся граждан, например, отказали в компенсации отпуска, который он не брал на протяжении пятнадцати лет: с 1997 по 2012 год. У трех других заявителей ситуации были похожи, хоть и не столь масштабны.

КС РФ решил, что такой подход является ошибочным. Хотя его придерживаются далеко не все суды в нашей стране. Другие считают совсем иначе. Они правы, и вот почему.

Названные 18 месяцев – это исключительно максимальный срок для использования отпуска в период трудовых взаимоотношений. Но данные полтора года никак не ограничивает регламентированный ст. 127 ТК РФ объем права увольняемого сотрудника на отпускные за неиспользованное законное время отдыха.

При увольнении должно быть выплачено возмещение за все отпуска, которые не были выбраны сотрудником в период его работы в компании. Другими словами, время, прошедшее с того года, за который был положен отпуск, значения не имеет.

Причем с октября 2016 года срок для обращения в суд за взысканием такой компенсации составляет не три месяца, как прежде, а год, который отсчитывается с момента увольнения.

Дела граждан КС РФ обязал пересмотреть и запретил кому-либо давать иное толкование описанному вопросу и пытаться применять его на практике.

Самовольно уйти в отпуск на майские праздники нельзя

Сотрудник написал заявление на отпуск с 10 по 12 мая 2017 года и ушел отдыхать. Однако по графику отпусков в 2017 году ежегодный оплачиваемый отпуск ему полагался с 15 по 28 мая, а также с 13 по 26 ноября. Таким образом, уход в отпуск на 10–12 мая был самоуправством. В связи с этим компания издала приказ о его увольнении за прогул (пп. «а» п. 6 ч. 1 ст. 81 ТК РФ).

Суд, куда обратился сотрудник, только поддержал организацию.

Работнику объяснили, что в силу ст. 123 ТК РФ график отпусков обязателен как для работодателя, так и для работника. Поэтому отправляться в отпуск нужно в периоды, которые в нем указаны.

Написав же заявление на предоставление отпуска на другие даты, сотрудник не имел оснований полагать, что такой отпуск ему предоставлен. Следовало убедиться в том, что был издан приказ о предоставлении отпуска. Приказа же об этом не издавалось.

Таким образом, у работодателя имелись основания расценить отсутствие истца на работе 10, 11 и 12 мая 2017 года как грубое нарушение трудовой дисциплины – прогул, и применить к нему за этот проступок дисциплинарное взыскание в виде увольнения на соответствующем основании.

На самом деле брать отпуск в мае крайне невыгодно. Дело в том, что из-за праздников рабочих дней в этом месяце гораздо меньше. Поэтому стоимость одного рабочего дня в мае больше, чем в тех месяцах, в которых праздничных дней нет. Следовательно, чем больше рабочих дней мая сотрудник взял в счет отпуска, тем меньше он получит зарплату по сравнению с зарплатой, которую он бы получил, если он отдыхал бы эти дни в другом, полноценном рабочем месяце, скажем, в июле.

Пример.

У сотрудника оклад 50 тыс. рублей. Значит, стоимость отпускного дня (если он отработал полностью расчетный период): 50 тыс. руб. x 12 мес. / 12 мес. x 29,3 = 1 706,48 рубля.

В мае 2019 года 18 рабочих дней, то есть стоимость 1 рабочего дня = 2 777,77 рубля, а, к примеру, в августе 2019 года 22 рабочих дня, то есть стоимость 1 рабочего дня = 2 272,72 рубля. Выходит, если пойти в отпуск в мае, а не в августе, то разница между стоимостью рабочего и отпускного дня будет ощутимой, иными словами, сотрудник больше потеряет в деньгах.

Таким образом можно сравнить весь год, посчитав стоимость рабочих дней и сопоставив их со стоимостью отпускного дня.

ТАБЛИЦА: «Сравнение денежных потерь при уходе в отпуск в разные месяцы»

Месяцы

2019 года

Стоимость

рабочего дня

Вывод: в 2019 году накладнее всего идти в отпуск в январе и в мае, а выгоднее всего будет отгулять в июле и в октябре.

Минтруд РФ запретил работодателям предоставлять отпуска в выходные

Чиновники считают, что предоставление отпусков начиная с субботы или воскресенья не идет вразрез с нормами ТК РФ. А вот если отпуск работника приходится исключительно на выходные дни, то компанию ждет административный штраф 50 тыс. рублей.

С позицией Минтруда РФ можно поспорить. Дело в том, что кодекс позволяет дробить отпуск на части. Главное, чтобы одна из них была не меньше двух недель. Остальные же дни трудящиеся вправе брать так, как пожелают.

Согласно ТК РФ отпуск дается в календарных днях. В связи с этим гражданин может воспользоваться им и в выходные дни.

Отметим, что работники не от хорошей жизни берут отпуск таким образом. Тем самым они получают отпускные выплаты за выходные, лишая себя дней отдыха.

Минтруд: как предоставить отпуск многодетным работникам

Благодаря поправкам, внесенным Федеральным законом от 11.10.2018 № 360-ФЗ в ТК РФ, многодетные родители получили возможность уходить в отпуск в любое удобное для них время. Условие: наличие троих и более детей в возрасте до 12 лет.

При этом кодекс не устанавливает для этой категории особенный порядок предоставления отпуска. Поэтому, кроме преференции в очередности отпусков, многодетные родители отправляются на отдых как все остальные. То есть право на отпуск появляются у работников, которые трудятся в компании не менее 6 месяцев. Однако по согласованию с работодателем они могут уйти в отпуск и ранее установленного срока.

Примечание редакции:

Возраст детей рассчитывается на год предоставления отпуска (Письмо Минтруда РФ от 20.11.2018 № 14-2/ООГ-9166).

Минтруд РФ рассказал, в каком случае ежегодный отпуск не положен

Трудовой кодекс РФ дает возможность женщине уйти в отпуск по уходу за ребенком до трех лет. Данным правом могут также воспользоваться отец ребенка, бабушка, дедушка, другие родственники, которые осуществляют уход за ребенком. В это время работница либо ее родные, ухаживающие за малышом, вправе выйти на работу либо трудится дома на условиях неполного рабочего дня.

На работников, которые заняты по такому графику, распространяются все нормы трудового законодательства. То есть они могут как и остальные сотрудники уходить в ежегодный оплачиваемый отпуск. Количество отпускных дней не зависит от отработанного времени в году. Это означает, что если гражданин трудился на протяжении года на неполном рабочем графике, то отдыхать он вправе все положенные 28 календарных дней. Поэтому если работница совмещала уход за ребенком с работой, то данный период будет включен в стаж, дающий право на основной оплачиваемый отпуск.

Однако Минтруд РФ предупреждает, что предоставление одновременно двух отпусков ТК не предусмотрено. Таким образом, чтобы воспользоваться ежегодным отпуском, «детский» отпуск следует прервать. Кстати, потом его можно возобновить.

Отметим, что суд разрешает прерывать «детский» отпуск ради ежегодного (Постановление Арбитражного суда Дальневосточного округа от 27.11.2018 № Ф03-4742/2018). ФСС РФ отказал фирме в зачете выплаченного работнице пособия по уходу за ребенком. Недовольство инспекторов вызвал пересчет пособия в сторону увеличения, причиной которого стал ежегодный оплачиваемый отпуск специалиста, ради которого основной «детский» был прерван на 6 дней.

Однако суды с первого вердикта по делу встали на сторону компании, а правомерность такой приостановки отпуска по уходу за ребенком была подтверждена в Постановлении Пленума ВС РФ от 28.01.2014 № 1.

Доводы фонда о том, что указанная позиция верна лишь для работающих неполный день, окружная кассация отклонила, подчеркнув универсальный характер разъяснений ВС РФ.

Болезнь ребенка не повод продлить родителю отпуск

Если работник заболел во время своего отпуска, то его следует продлить либо перенести дни отдыха на другое время (по согласованию с сотрудником). Однако если болезнь настигла ребенка, то отпуск его родителя не продлевается, ибо такое право ТК РФ не закреплено.

Однако в силу своих финансовых возможностей работодатель вправе продлевать отпуск в такой ситуации, если это закреплено в локальном акте.

Примечание редакции:

Когда нужно заплатить отпускные, чтобы не оштрафовали

Трудовой кодекс РФ требует оплачивать отпуск за три дня до его начала. Работодатель не вправе скорректировать этот срок в меньшую сторону. Причем это минимальный отрезок времени. Следовательно, выдать деньги можно еще раньше.

Основная масса работников уходит в отпуск с понедельника. Работодатели задаются вопросом: когда в этом случае нужно рассчитаться с сотрудниками?

По мнению Минтруда РФ, крайним сроком выдачи отпускных сумм здесь является четверг предыдущей недели.

Если работодатель задержит выплату отпускных, то ему грозит административная ответственность по ст. 5.27 КоАП РФ. Обратите внимание: отсутствие вины работодателя в нарушении срока выплаты отпускных не освобождает его от указанной ответственности, поскольку нет исключений из правил, предусмотренных ч. 9 ст. 136 ТК РФ (Письмо Минтруд РФ от 26.08.2015 № 14-2/В-644). Допустим, работник по семейным обстоятельствам (например, заболел близкий родственник) просит предоставить ему оплачиваемый отпуск на несколько дней с завтрашнего дня. Работодатель не возражает, бухгалтер рассчитывает и выплачивает ему отпускные в день, которым датировано заявление. В таком случае компания нарушает правило о выплате отпускных за три дня до начала отпуска, установленное ст. 136 ТК РФ. Ведь данная норма носит императивный характер и исключений не имеет. Поэтому в таком случае на работодателя может быть наложен штраф по п. 1 ст. 5.27 КоАП РФ – от 30 до 50 тыс. рублей.

Отметим, что ряд судей поддерживает данную позицию ведомства (Постановление Пермского краевого суда от 15.03.2018 № 44а-318/2018, определения Челябинского областного суда от 17.09.2015 № 11-11043/2015, Ростовского областного суда от 16.09.2013 № 33-11864).

Как определить стаж, дающий право на ежегодный отпуск, если сотрудник в течение года отдыхал за свой счет

В стаж, дающий право на ежегодный отпуск, включается в том числе время предоставляемых по просьбе работника отпусков без сохранения зарплаты, не превышающее 14 календарных дней в течение рабочего года.

Таким образом, если у работника общая продолжительность отпусков без оплаты в течение года составила, например, 17 календарных дней, то при расчете стажа не учитываются дни, начиная с 15-го дня. Это означает, что окончание рабочего года отодвигается на число дней отсутствия работника, исключенных из стажа работы для отпуска.

При заполнении приказа (распоряжения) о предоставлении отпуска работнику указывается период (рабочий год), за который предоставляется отпуск.

Примечание редакции:

За каждый год работы в организации работнику положен оплачиваемый отпуск (ст. 122 ТК РФ). Первый рабочий год начинается с первого дня работы. В стаж для отпуска нужно включать все календарные дни, в том числе проведенные на больничном и в отпуске по беременности и родам.

Какие премии входят в расчет среднего заработка при расчете отпускных

Вопрос. Какие премии входят в расчет среднего заработка для расчета отпускных?

За прошлый год в нашей организации были выплачены: премия по итогам работы за 6 месяцев (выплата в июле 2018 года) и премия по итогам работы за год (выплата в январе 2019 года). Также некоторым сотрудникам выплачивалась премия по итогам работы за месяц.

Ответ. В расчете среднего заработка могут быть учтены различные виды премий. Для этого они должны быть предусмотрены системой оплаты труда организации, приходиться на соответствующий расчетный период (за исключением годовой премии, которая учитывается вне зависимости от периода начисления), а также должны учитываться однократно на каждом основании (или за один показатель).

Как известно, для оплаты периода нахождения в отпуске берутся суммы из расчета среднего заработка, общий порядок исчисления которого содержит ст. 139 ТК РФ. В соответствии с данной статьей для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

Аналогичные положения содержатся и в Постановлении Правительства РФ от 24.12.2007 № 922. В пп. «н» п. 2 указано на необходимость включения в расчет премий и вознаграждений, предусмотренных системой оплаты труда.

Эти нормы устанавливают основной критерий для ответа на вопрос, нужно ли включать в расчет среднего заработка те или иные виды премиальных выплат. То есть для учета премий они должны быть изначально предусмотрены в трудовом, коллективном договорах или локальном нормативном акте организации о премировании. Иначе говоря, выплаты должны быть предусмотрены действующей системой оплаты труда.

Второй важный критерий для учета премии в расчете среднего заработка: она должна быть фактически начислена в расчетном периоде (п. 15 Постановления Правительства РФ от 24.12.2007 № 922). Исключение при этом сделано для годовой премии, период начисления для нее значения не имеет.

В соответствии с п. 15 Положения об особенностях порядка исчисления средней заработной платы № 922 при определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

- ежемесячные премии и вознаграждения ‒ фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель каждого месяца расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, ‒ фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения.

Из положений п. 15 следует третий существенный момент – это однократность учета премий по каждому из показателей, за который они были начислены.

Следует отметить, что если премиальный период попадает в расчетный не полностью, то согласно разъяснениям Минздравсоцразвития РФ в письме от 26.06.2008 № 2337-17 премию можно учесть целиком при расчете отпускных только в том случае, если она начислена за месяцы, которые попадают в расчетный период. В противном случае ее необходимо распределить пропорционально времени, отработанному в расчетном периоде.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Ответы Роструда на вопросы, связанные с предоставлением ежегодного отпуска

ТАБЛИЦА: «Ответы Роструда на вопросы, связанные с предоставлением ежегодного отпуска»

Обязательным является ознакомление работника с приказами на ежегодный оплачиваемый отпуск (основной и дополнительный).

Обязательность ознакомления работника с приказами о предоставлении остальных видов отпусков законодательством не установлена

Нет, неправомерен. Поскольку работник был отозван работодателем из отпуска, он имеет право использовать часть отпуска, из которого он был отозван, в любое удобное для него время

Нет, не вправе. Ежегодные оплачиваемые отпуска должны предоставляться работникам в соответствии с графиком отпусков, который является обязательным как для работника, так и для работодателя. При составлении графика отпусков работодатель обязан учитывать мнение работников.

Необходимо также иметь в виду, что некоторые категории работников (например, родители, имеющие трех и более детей в возрасте до 12 лет) имеют право на использование ежегодного оплачиваемого отпуска в удобное для них время. Отказать им в этом работодатель не вправе

Работодатель вправе применить к работнику дисциплинарное взыскание в виде выговора при одновременном выполнении следующих условий:

— работник без уважительных причин совершил дисциплинарный проступок;

— работодатель затребовал от работника письменные объяснения причин совершения им дисциплинарного проступка и получил либо их, либо отказ в даче объяснений;

— работодатель ознакомил работника с приказом о применении дисциплинарного взыскания либо получил от работника отказ от ознакомления с данным приказом.

Если хотя бы одно из вышеуказанных условий выполнено не будет, то привлечение работника к дисциплинарной ответственности в виде выговора неправомерно

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

В каком порядке должен предоставляться и оплачиваться ежегодный оплачиваемый отпуск работникам? Какие работники имеют право на выбор времени отпуска? Что делать если работодатель не предоставляет ежегодный оплачиваемый отпуск, мотивируя это большим объемам работы? Могут ли “сгореть” не отгулянные за несколько лет отпуска?

Ответ

Право на использование ежегодного оплачиваемого отпуска за первый год работы возникает у работника по истечении шести месяцев непрерывной работы. До истечения шести месяцев работодатель обязан предоставить отпуск следующим работникам по их требованию:

- женщинам ‒ перед отпуском по беременности и родам или непосредственно после него;

- мужу в период нахождения его жены в отпуске по беременности и родам;

- работникам в возрасте до восемнадцати лет;

- работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

- совместителям одновременно с отпуском по основной работе.

При этом по истечении шести месяцев работы (вышеперечисленные категории работников ‒ ранее) работник имеет право на полный отпуск, предусмотренный трудовым договором, а не на часть отпуска пропорционально отработанному времени.

Далее за второй и последующий годы работы оплачиваемый отпуск должен предоставляться работнику ежегодно в соответствии с графиком отпусков. График отпусков утверждается работодателем не позднее чем за две недели до начала предшествующего календарного года.

О начале отпуска работодатель обязан письменно уведомить работника за две недели, а выплатить отпускные ‒ не менее чем за 3 дня до наступления отпуска. Если работнику своевременно не была произведена оплата за время ежегодного оплачиваемого отпуска либо работник был предупрежден о времени начала этого отпуска позднее чем за две недели до его начала, то работодатель по письменному заявлению работника обязан перенести ежегодный оплачиваемый отпуск на другой срок, согласованный с работником.

В том случае если отпуск сотрудника не учтен в графике отпусков по причине того, что на момент составления графика сотрудник еще не работал у данного работодателя (в том числе после истечения 6-месячного срока работы у работодателя), или работодатель не составляет график в нарушение требований законодательства, то вопрос о времени очередного отпуска решается по соглашению работника и работодателя. Но в любом случае работодатель обязан ежегодно предоставлять оплачиваемый отпуск установленной трудовым договором продолжительности.

В исключительных случаях, когда предоставление отпуска работнику в текущем рабочем году может неблагоприятно отразиться на нормальном ходе работы организации, индивидуального предпринимателя, допускается с согласия работника перенесение отпуска на следующий рабочий год (кроме отпусков несовершеннолетних и работников с вредными/опасными условиями труда). При этом отпуск должен быть использован не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется. Запрещается непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд.

Даже если по каким-то причинам отпуск не был предоставлен работнику в течение нескольких лет, никакого «сгорания» отпусков не происходит. Работодатель должен предоставить работнику все неиспользованные отпуска.

Если работник хочет воспользоваться ежегодным оплачиваемым отпуском вне графика отпусков, то он вправе обратиться к работодателю с такой просьбой, и по соглашению сторон отпуск может быть перенесен или предоставлен работнику в любое другое время соответствующего рабочего года (вне графика отпусков). Однако работодатель вправе отказать работнику в этом, за исключением определенных случаев. Так, например, право на выбор времени отпуска имеют (и работодатель обязан предоставить отпуск в это время):

- женщины перед отпуском по беременности и родам или непосредственно после него либо по окончании отпуска по уходу за ребенком;

- работники в возрасте до восемнадцати лет;

- работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

- одному из родителей (опекуну, попечителю, приемному родителю), воспитывающему ребенка-инвалида в возрасте до восемнадцати лет;

- мужу в период нахождения его жены в отпуске по беременности и родам;

- работники, которые ранее были отозваны из отпуска, в части неиспользованной в связи с этим части отпуска,

- лица, отнесенные к категории ветеранов соответствующим законом «О ветеранах»;

- граждане, подвергшиеся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне;

- граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

· граждане, подвергшиеся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча;

· доноры крови и ее компонентов, награжденные нагрудным знаком «Почетный донор России;

· герои труда, герои СССР и России, полные кавалеры орденов Славы;

· супруги военнослужащих (отпуск по их желанию предоставляется одновременно с отпуском военнослужащих);

Если работодатель отказывает в предоставлении ежегодного оплачиваемого отпуска по каким-либо причинам или не предоставляет этот отпуск в положенное время, то работник вправе обратиться за защитой своих прав в территориальный орган Роструда – государственную инспекцию труда (в том числе через данный ресурс), а также в суд.

Правовое обоснование

Согласно частям 1-3 статьи 122 ТК РФ оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

До истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен:

– женщинам ‒ перед отпуском по беременности и родам или непосредственно после него;

– работникам в возрасте до восемнадцати лет;

– работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

– в других случаях, предусмотренных федеральными законами.

Статья 286 ТК РФ определяет, что лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе. Если на работе по совместительству работник не отработал шести месяцев, то отпуск предоставляется авансом.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя (часть 4 статьи 122 ТК РФ).

В соответствии со статьей 123 ТК РФ очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года в порядке, установленном статьей 372 ТК РФ для принятия локальных нормативных актов.

График отпусков обязателен как для работодателя, так и для работника.

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

Отдельным категориям работников в случаях, предусмотренных ТК РФ и иными федеральными законами, ежегодный оплачиваемый отпуск предоставляется по их желанию в удобное для них время. По желанию мужа ежегодный отпуск ему предоставляется в период нахождения его жены в отпуске по беременности и родам независимо от времени его непрерывной работы у данного работодателя.

Согласно статье 125 ТК РФ отзыв работника из отпуска допускается только с его согласия. Неиспользованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год.

На основании статьи 260 ТК РФ перед отпуском по беременности и родам или непосредственно после него либо по окончании отпуска по уходу за ребенком женщине по ее желанию предоставляется ежегодный оплачиваемый отпуск независимо от стажа работы у данного работодателя.

Согласно статье 267 ТК ежегодный основной оплачиваемый отпуск работникам в возрасте до восемнадцати лет предоставляется продолжительностью 31 календарный день в удобное для них время.

Одному из родителей (опекуну, попечителю, приемному родителю), воспитывающему ребенка-инвалида в возрасте до восемнадцати лет, ежегодный оплачиваемый отпуск предоставляется по его желанию в удобное для него время (статья 262.1 ТК РФ).

Лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе. Если на работе по совместительству работник не отработал шести месяцев, то отпуск предоставляется авансом (часть 1 статьи 286 ТК РФ).

В соответствии с пунктом 1 части 1 статьи 23 Федерального закона от 20.07.2012 № 125-ФЗ «О донорстве крови и ее компонентов» лицам, награжденным нагрудным знаком «Почетный донор России», ежегодный оплачиваемый отпуск предоставляется в удобное для них время года.

Согласно статьям 14, 15 Закона РФ от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», а также статье 1 Федерального закона от 26.11.1998 № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча», гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, и гражданам, подвергшимся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, гарантируется использование ежегодного очередного оплачиваемого отпуска в удобное для них время.

Согласно статье 2 Федерального закона от 10.01.2002 № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне, гарантируется использование ежегодного очередного оплачиваемого отпуска в удобное для них время.

Героям труда, героям СССР и России, полным кавалерам ордена Славы ежегодные оплачиваемые отпуска, а также дополнительные отпуска без сохранения заработной платы сроком до трех недель в году предоставляются в удобное для них время (статья 6 Федерального закона от 09.01.1997 № 5-ФЗ «О предоставлении социальных гарантий Героям Социалистического Труда, Героям Труда Российской Федерации и полным кавалерам ордена Трудовой Славы», ст. 8 Закона РФ от 15.01.1993 № 4301-1 «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы»).

В соответствии с Федеральным законом от 12.01.1995 № 5-ФЗ «О ветеранах» лицам, отнесенным к категории ветеранов, гарантируется использование ежегодного очередного оплачиваемого отпуска в удобное для них время.

Согласно статье 11 Федеральный закон от 27.05.1998 № 76-ФЗ «О статусе военнослужащих» супругам военнослужащих отпуск по их желанию предоставляется одновременно с отпуском военнослужащих. При этом продолжительность отпуска супругов военнослужащих может быть по их желанию равной продолжительности отпуска военнослужащих. Часть отпуска супругов военнослужащих, превышающая продолжительность ежегодного отпуска по основному месту их работы, предоставляется без сохранения заработной платы.

В соответствии со статьей 124 ТК РФ ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях:

– временной нетрудоспособности работника;

– исполнения работником во время ежегодного оплачиваемого отпуска государственных обязанностей, если для этого трудовым законодательством предусмотрено освобождение от работы;

– в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

Если работнику своевременно не была произведена оплата за время ежегодного оплачиваемого отпуска либо работник был предупрежден о времени начала этого отпуска позднее чем за две недели до его начала, то работодатель по письменному заявлению работника обязан перенести ежегодный оплачиваемый отпуск на другой срок, согласованный с работником.

В исключительных случаях, когда предоставление отпуска работнику в текущем рабочем году может неблагоприятно отразиться на нормальном ходе работы организации, индивидуального предпринимателя, допускается с согласия работника перенесение отпуска на следующий рабочий год. При этом отпуск должен быть использован не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется.

Запрещается непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд, а также непредоставление ежегодного оплачиваемого отпуска работникам в возрасте до восемнадцати лет и работникам, занятым на работах с вредными и (или) опасными условиями труда.

Согласно части 9 статьи 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала.

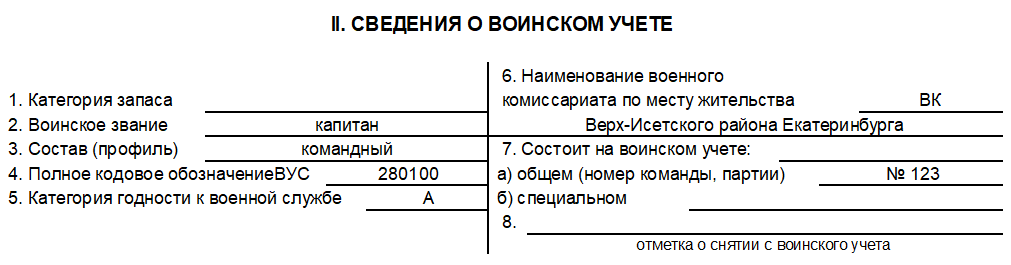

Как подготовить отчет в военкомат о военнообязанных

Отчет в военкомат — это документ, в котором указывают сведения о военнообязанных лицах. Отказ передавать информацию грозит ответственным сотрудникам административной ответственностью.

- Какой штраф за не вовремя сданный отчет СЗВ-ТД

- Обзор законодательства за период с 11 по 17 октября

- Срок действия справки на коронавирус

- Требования безопасности при работе с ручным электроинструментом

- Из чего состоит зарплата учителя

Кто обязан отчитываться и куда

Руководители всех предприятий РФ, независимо от форм собственности, ведут учет военнообязанных и сдают отчеты в военкомат в 2022 году (пп. 6 п. 1 ст. 8 ФЗ «Об обороне» № 61-ФЗ от 31.05.1996). Сотрудники госструктуры, принимая отчеты, проводят сверку предоставленных сведений с теми, которые содержатся в их базах. Эта процедура помогает контролю за военнообязанными в РФ.

В военкомат передают отчетную информацию по местонахождению организации. Индивидуальные предприниматели вести воинский учет не обязаны (п. 7 ст. 8 Федерального закона № 53-ФЗ от 28.03.1998).

Какие формы сдавать в военкомат и когда

Ведомство установило требование не реже одного раза в год передавать сведения по форме 18 и отчет о численности работающих и забронированных граждан, пребывающих в запасе, по форме 6 с детализацией сотрудников по категориям. Предельные сроки по отчету в военкомат по воинскому учету в 2022 году таковы (разд. III Методических рекомендаций Генштаба):

- форма 6 (по состоянию на 1 января будущего года) — до 31 декабря текущего года;

- форма 18 (по состоянию на 1 января будущего года) — до 31 декабря текущего года.

В нормативах ВС разъясняется, предоставлять ли отчетность в военкомат по военнообязанным в 2022 году, если таких сотрудников в организации нет, — не нужно: если работодатель не ведет работу по бронированию и в списках работников нет граждан, пребывающих в запасе, отчет 6 он не предоставляет. В таком случае подают отчетность по форме 18. В некоторых комиссариатах требуют подавать справку не только по итогам года, но и в случаях:

- смены руководителя предприятия;

- назначения нового ответственного за воинский учет;

- изменения адреса и учетных данных организации;

- изменений в количестве граждан, пребывающих в запасе.

Эксперты КонсультантПлюс разобрали, как вести воинский учет. Используйте эти инструкции бесплатно.

Как заполнять отчеты в военкомат

В методических рекомендациях о ведении воинского учета закреплено, как заполнять отчет по форме 6 о численности работающих и забронированных граждан, пребывающих в запасе, и отчет по форме 18. Отчетность заполняют в соответствии с информацией из личных карточек работников (унифицированные формы № Т-2 ГС(МС) и № Т-2) и регистрационных данных организации. Ответственному лицу понадобятся три экземпляра:

- один остается в организации;

- два направляют в военкомат: один из документов передают в комитет по бронированию городского совета.

Заполняйте бланки от руки или электронным способом, допустимо распечатывать с двух сторон одного листа. Соблюдайте сроки сдачи отчетности (см. пункт 29 Методических рекомендаций). В РФ существует специальная автоматизированная система управления «Зарница-М», но ею пользуются нечасто. Внимательно проверяйте все сведения, прежде чем передадите их в военкомат.

Пошаговая инструкция по заполнению

Отчеты для военного комиссариата напоминают статистические:

- отчет по форме 18 содержит реквизиты организации и общие количественные сведения о военнообязанных;

- отчет по форме 6 в военкомат детализирует сотрудников, пребывающих в запасе, по категориям: руководители, специалисты, служащие, рабочие.

Прежде чем отчитываться по военнообязанным, проверьте, стоит ли ваша организация на воинском учете. Вот как написать письмо в организацию о предоставлении сведении о ведении военного учета (в территориальный комиссариат):

- Подготовить информацию на официальном бланке компании.

- Указать, кто назначен ответственным за воинский учет.

- Сослаться на приказ об организации ведения воинского учета.

Вместе с информационным письмом подайте копию указанного приказа, план ведения работы по воинскому учету и карточку № 18.

Форма 18

Начнем с формы 18 — карточки предприятия для военкомата. Сам бланк ранее утверждался Методическими рекомендациями Генштаба, но в рекомендациях от 2017 года ее уже нет. Но есть письмо Минкультуры от 21.10.2015 № 344-01-39-ВА и приказ судебного департамента при Верховном Суде РФ № 95 от 13.05.2019, где такой документ представлен. Бланки и порядок их заполнения публикуют и на официальных сайтах органов местного самоуправления.

Инструкция, как отчитываться в военкомат по форме № 18:

Номер и наименование пункта

10. Сведения о работающих

Указывают общее количество сотрудников

10.1. Граждан, пребывающих в запасе

Вписывают только тех, кто переведен в запас. Сведения имеются в личных карточках работников

а) офицеров и генералов;

б) прапорщиков, мичманов, сержантов и старшин, солдат и матросов,

в том числе ограниченно годных к военной службе

Все эти данные берут из личных карточек, документов воинского учета граждан

10.2. Забронировано граждан, пребывающих в запасе

Заполняйте, если ведете бронирование. Иначе ставьте прочерк

10.3. Граждан, пребывающих в запасе, имеющих мобпредписания

О наличии мобилизационных предписаний сообщает работник самостоятельно. Или в его документах воинского учета стоит штамп о выдаче такого предписания резервисту

10.4. Граждан, подлежащих призыву на военную службу

По ст. 22 Федерального закона от 28.03.1998 № 53-ФЗ, призыву подлежат мужчины в возрасте от 18 до 27 лет, независимо от того, стоят они на учете в военкомате или нет. Основания для освобождения от призыва указаны в ст. 23 того же закона

10.5. Незабронированных граждан, пребывающих в запасе

Заполняйте, если ведете бронирование. Иначе ставьте прочерк

11. Ведет ли организация бронирование (да, нет)

Выбирайте из предложенных вариантов ответов — да или нет

12. Номер и раздел перечня должностей и профессий, по которым бронируются граждане РФ, пребывающие в запасе

Заполняйте, если ведете бронирование. Иначе ставьте прочерк

13. В сфере ведения какого органа государственной власти находится

Этот пункт заполняют государственные и муниципальные организации. Частные предприятия ставят прочерк

14. Входит в орган управления государственной власти (да, нет)

Выбирайте из предложенных вариантов ответов — да или нет

Руководитель организации подписывает отчет, исполнитель ставит дату его фактической подготовки или сдачи и печать (если есть в организации).

В Методических рекомендациях (приложение 17) есть план работы по ведению воинского учета, где указано, что о приеме или увольнении военнообязанных работников организации следует уведомить военкомат в 2-недельный срок (п. 8 приложения). Для такой ситуации предусмотрен бланк в приложении № 9 к Методическим рекомендациям.

Форма № 6

Отчет № 6 сдают организации, где ведется бронирование или трудятся резервисты. Вот пошаговая инструкция, как заполнить форму 6 в военкомат ответственному сотруднику:

- Сведения в этот бланк переносятся из отчета № 18, но их необходимо разделить по категориям. Итоговые цифры совпадают:

- в столбце 2 «Всего работающих» и п. 10;

- в столбце 3 «Всего пребывающих в запасе» и п. 10.1;

- столбцы 4 и 5 заполняют с учетом подпунктов «а» и «б» п. 10.1.

- Если в организации ведется бронирование, заполняйте столбцы 6-8 отчета, исходя из сведений в пунктах 10.1 и 10.2. Обязательно следите, чтобы в каждой колонке цифры совпадали с итоговой.

- Раздел примечаний разрешают не заполнять. Но в этой части организация вправе уточнить, кто имеет мобилизационные предписания, кто ограниченно годен к службе, иные детали, которые имеют значение.

Какие еще отчеты сдают в военкомат

Кроме карточки предприятия и отчетности по лицам в запасе, от организаций ежегодно требуют еще 2 вида отчетов:

- Списки работников мужского пола 15- и 16-летнего возраста в алфавитном порядке. Готовить и сдавать такие данные следует в военные комиссариаты до 15 сентября. Бланк отчета представлен в приложении № 11 к Методическим рекомендациям.

- По той же форме — списки работников мужского пола, подлежащих первоначальной постановке на воинский учет в следующем году, составленные в алфавитном порядке. Сроки сдачи — до 1 ноября.

Есть и другие регистры, которые подаются по ситуации. В п. 29 Методических рекомендаций прописано, по какой форме отчитаться в военкомат о приеме на работу призывника, — по форме № 9. По ней компании предоставляют сведения не только о поступлении на работу, но и об увольнении. Кроме того, приложение № 9 подают образовательные учреждения при приеме и отчислении призывников.

Другой регистр — форма 10 по военкомату — предназначен для подачи сведений о гражданах, состоящих и не состоящих на воинском учете.

Ответственность

Ответственность за непредоставление сведений предусмотрена только для организаций и их должностных лиц и работников. Рассмотрим, за что оштрафуют.

На кого возложена ответственность

Непредоставление сведений о сотрудниках, подлежащих первоначальной постановке на учет

Неоповещение работника о вызове в военкомат

Необеспечение возможности своевременной явки в военкомат

Непредоставление сведений о постоянно проживающих гражданах, обязанных состоять на воинском учете

Несообщение о принятых или уволенных сотрудниках, обязанных состоять на воинском учете

Неявка по вызову без уважительной причины в военкомат

Неоповещение об изменении места жительства и семейного положения, образования, места работы и должности

Нормативная база

- Светлана Черных (Кузнецова)

Добрый день!

У меня двойное гражданство (Россия и Республика Таджикистан). Постоянно прописан в Таджикистане, а в России живу по временной регистрации (прописке). Соответсвенно в на учете в военкомате состою в Таджикистане (так как постоянно прописан там), а в России не призываюсь в армию и не имею право призываться пока не выйду с учета из Таджикистанского военкомата (в соответствии с соглашением между этими странами по урегулированию вопросов о двойном гражданстве от 1995 года).

Сейчас устраиваюсь на работу. Все документы, включая паспорт ИНн СНИЛС и т.д. я предоставляю российские, кроме приписного свидетельства (он у меня таджикский по закону..).

Вопрос: как организация должна устроить меня на работу, касаемо вопроса о воинском учете работников? Они должны просто не вписывать меня в список призывников и военнообязанных и не уведомлять военного комиссара? То есть в отношении военкомата я буду как сотрудник-иностранец (например из стран Белоруссии, Казахстана..)? Или если обо мне никакне уведомят в военкомат, то могут ли они в дальнейшем каким-то способом узнать о том что я работаю в этой организации?

Дайте, пожалуйста, правильное решение по оформлению меня на работу без проблем с военкоматом..

Отчеты в военкомат в 2022 году

- 1 Кто обязан вести воинский учет

- 2 Кто отвечает за воинский учет в организации

- 3 Какие отчеты сдаются в военкомат

- 4 Сроки сдачи отчетов по воинскому учету: таблица

- 5 Ответственность за непредоставление сведений в военкомат

- 6 Подводим итоги

Воинский учет — обязанность работодателя. Учет военнообязанных лиц и сдача отчетов в военкомат — требования, нарушение которых грозит штрафами. Рассмотрим, кто должен вести воинский учет, какую отчетность и когда сдавать в военкомат, какова ответственность за отсутствие воинского учета.

Кто обязан вести воинский учет

Обязанность вести воинский учет установлена Федеральным законом от 31.05.1996 № 61-ФЗ «Об обороне». От сдачи отчетов в военкомат освобождены только ИП. Даже если у ИП есть наемные работники с военной обязанностью.

Юридические лица-работодатели, вне зависимости от организационно-правовой формы и формы собственности, обязаны вести воинский учет и сдавать по нему отчетность.

Кто отвечает за воинский учет в организации

Работника (или работников) для ведения учета военнообязанных сотрудников назначает руководитель организации отдельным приказом.

Количество уполномоченных работников, занятых воинским учетом, зависит от численности военнообязанных в организации:

- до 500 лиц с военной обязанностью — один уполномоченный работник (разрешено исполнение обязанностей по совместительству);

- от 501 до 2000 военнообязанных — один уполномоченный сотрудник без совместительства;

- от 2001 до 4000 военнообязанных — два уполномоченных сотрудника.

Традиционно уполномоченные работники выбираются из числа кадровиков и специалистов в трудовых отношениях.

За ведение воинского учета, за полноту и правильность отчетов отвечает руководитель организации.

Какие отчеты сдаются в военкомат

Набор отчетности в конкретном периоде (году) зависит от того, какую именно информацию нужно подать в военкомат. Кроме закона «Об обороне» отчетность работодателей, подаваемую в военные комиссариаты, регулирует Положением о воинском учете, утв. Постановлением Правительства РФ № 719 от 27.11.2006 и Методические рекомендации по ведению воинского учета в организациях, утв. Генштабом Вооруженных Сил РФ 11.07.2017.

Есть обязательные отчеты, которые сдаются не реже одного раза в год:

- по Форме 6 «Отчет о численности работающих и забронированных граждан, пребывающих в запасе»;

- по Форме 18 «Карточка учета организации».

Необходимость сдать Форму 18 может возникнуть и в течение года: например, в случае существенных изменений у работодателя: реорганизации, изменении адресов, перепрофилировании деятельности. Сдача дополнительной Формы 18 в течение года не освобождает от обязанности отчитаться за год.

Есть отчеты, которые сдаются по ситуации:

- списки работников мужского пола в возрастных категориях 15-16 лет и 17 лет (есть такие сотрудники — отчет сдается, нет — не сдается);

- сведения о перемене семейного положения, персональных данных (ФИО), смене места жительства, существенного изменения здоровья учитываемых лиц (сдается при наличии данных для заполнения);

- список «уклонистов» — тех, кто должен встать на учет в военкомате, но не делает этого (сдается при наличии таких несознательных работников);

- сведения о трудоустройстве в организацию и / или увольнении из нее военнообязанных лиц (сдается, если произошло трудоустройство или увольнение);

- прочие сведения (военные комиссариаты на местах наделены правом запрашивать дополнительные сведения «внеурочно»: например, потребовать от работодателя предоставить справку не только при изменении данных военнообязанных работников, но и в случае изменений у самого работодателя: смене руководителя, назначении нового уполномоченного по ведению воинского учета и т. п.)

Сроки сдачи отчетов по воинскому учету: таблица

Сроки сдачи «военной» отчетности зависят от того, какой сдается отчет:

| Отчет | Срок сдачи | Примечание |

| Ежегодные отчеты | ||

| Форма 6 по состоянию на 1 января будущего года | До 31 декабря текущего года (отчет на 01.01.2022 нужно сдать до 31.12.2019) | Если в организации нет работников, пребывающих в запасе и не ведется работа по бронированию, допускается нулевую Форму 6 не сдавать |

| Форма 18 по состоянию на 1 января будущего года | До 31 декабря текущего года | Форма 18 представляет собой карточку работодателя. Потому сдача является обязательной для тех, кто обязан вести воинский учет |

| Дополнительные отчеты | ||

| Списки работников мужского пола 15-ти и 16-ти лет (ежегодные) | До 15 сентября текущего года | Составляются в алфавитном порядке. |

Ответственность за непредоставление сведений в военкомат

За игнорирование обязанностей по взаимодействию с военкоматом предусмотрены штрафы:

| Нарушение | Размер штрафа (руб.) | Основание | Кого штрафуют |

| Военкомату не предоставлены сведения о работниках, которые должны быть поставлены на первоначальный учет | 300-1000 | ст. 21.1 КоАП РФ | Руководителя организации-работодателя |

| Работник не оповещен о вызове в военкомат | 500-1000 | ст. 21.2 КоАП РФ | |

| Работнику не дана возможность своевременно явиться в военкомат по вызову | 500-1000 | ст. 21.2 КоАП РФ | |

| Военкомату не предоставлены сведения о гражданах, обязанных состоять на воинском учете | 300-1000 | ст. 21.3 КоАП РФ | |

| Военкомату не сообщили о приеме на работу и / или увольнении работников, обязанных состоять на воинском учете | 300-1000 | ст. 21.4 КоАП РФ | |

| Работник самовольно не явился по вызову в военкомат без уважительных причин | 100-500 | ст. 21.5 КоАП РФ | Работника |

| Работник не уведомил об изменении места жительства, семейного положения, образования, должности, места работы | 100-500 | ст. 21.5 КоАП РФ |

Обратите внимание: штрафуют всегда виновное в нарушении физическое лицо. Само предприятие не штрафуют.

Подводим итоги

- Воинский учет — это обязанность всех работодателей-юрлиц. В рамках ее выполнения в военкомат сдается большое количество отчетов и справок. Часть из них — обязательные ежегодные (Форма 18 и Форма 6), а часть — сдается по ситуации (при появлении у работодателя данных для заполнения).

- За игнорирование требований воинского учета предусмотрены несколько административных штрафов. Они налагаются на ответственное за ведение воинского учета лицо — руководителя организации-работодателя.

Понравилась статья? Поделитесь ссылкой с друзьями:

Воинский учет в компании: кто ведет, кого учитывать, что сообщать, какие документы и штрафы

У организаций есть много разных учетов: налоговый, бухгалтерский, кадровый. Но есть один учет, о котором многие в малом бизнесе даже и не подозревают — воинский. Что это такое и кто обязан его вести мы расскажем в этой статье.

Кто и почему должен вести воинский учет

Такой учет обязаны вести все без исключения организации, независимо от организационно-правовой формы и количества работников. Никаких исключений, в том числе для малых предприятий, нет.

Обязанность вести воинский учет возложена следующими нормативными документами:

- Федеральным законом от 31.05.1996 № 61-ФЗ «Об обороне» (подпункт 6 пункта 1 статья 8);

- Федеральным законом от 26.02.1997 № 31-ФЗ «О мобилизационной подготовке и мобилизации в Российской Федерации» (подпункт 11 пункта 1 статьи 9);

- Федеральным законом от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе» (пункт 7 статьи 8);

- Положением о воинском учете, утвержденным Постановлением Правительства РФ от 27.11.2006 № 719 «Об утверждении Положения о воинском учете».

Как вести учет, написано в «Методических рекомендациях по ведению воинского учета в организациях» (утв. Генштабом Вооруженных Сил РФ 11.07.2017)

Индивидуальных предпринимателей обязанность вести воинский учет не касается/

Кого и почему надо учитывать

Все граждане России обязаны состоять на воинском учете, за исключением

- лиц, проходящие военную службу;

- лиц, отбывающие наказание в виде лишения свободы;

- женщин, не имеющих военной специальности;

- лиц, постоянно проживающие за пределами нашей страны.

Под воинский учет в организациях попадают следующие работники:

- мужчины призывного возраста (18-27 лет), не зачисленных в запас;

- мужчины, находящихся в запасе;

- сотрудники, обучившиеся на военных кафедрах в учебных заведениях профессионального образования;

- лица, освобожденных от призыва;

- мужчины старше 27 лет, по причине отсрочки не прошедших службу;

- граждане, уволенные из армии;

- работники, служившие альтернативно;

- женщины, получивших военные специальности.

Кто должен вести в организации воинский учет

За состояние воинского учета в организации отвечает, как обычно, её руководитель. Однако он вправе своим приказом назначить ответственного за военно-учетную работу. В крупных компаниях обычно создают отдельное подразделение — военно-учетный стол.

Общее количество работников, осуществляющих воинский учет в организациях, определяется исходя из количества граждан, состоящих на воинском учете в организациях, по состоянию на 31 декабря предшествующего года. Нормы указаны в Методических рекомендациях.

Один работник, выполняющий обязанности по совместительству

При наличии на воинском учете менее 500 граждан

Один освобожденный работник

При наличии на воинском учете от 500 до 2 000 граждан

Два освобожденных работника

При наличии на воинском учете от 2 000 до 4 000 граждан

Один освобожденный работник

На каждые последующие 3 000 граждан, состоящих на воинском учете. Военно-учетный работник выделяется при достижении каждых последующих полных 3 000 граждан, состоящих на воинском учете

Руководители организаций обязаны выделить для работников, осуществляющих воинский учет, специально оборудованные помещения и железные шкафы, обеспечивающие сохранность документов по воинскому учету.

Как вести учет

Воинский учет призывников и военнообязанных запаса ведется в личной карточке работников. Её форма (Т-2) приведена в приложении 5 к Методическим рекомендациям.

Порядок ведения и хранения личных карточек, а также заполнения разд. II этой карточки «Сведения о воинском учете» приводится в приложении 7 к Методическим рекомендациям.

Основными документами воинского учета, на основании которых заполняется раздел II личной карточки формы № Т-2, являются:

- для граждан, пребывающих в запасе, — военный билет (временное удостоверение, выданное взамен военного билета);

- для граждан, подлежащих призыву на военную службу, — удостоверение гражданина, подлежащего призыву на военную службу.

При приеме на работу у гражданина надо проверить наличие документов воинского учета, а также посмотреть паспорт, есть ли там отметки о воинской обязанности.

Работодатель имеет право отказать в приеме на работу мужчине, не предъявившему воинские документы.

Какие документы по воинскому учету должны быть в организации

Список документов для воинского учета указан в пункте 39 Методических рекомендаций:

- приказ об организации воинского учета граждан, в том числе бронирования граждан, пребывающих в запасе;

- план работы по ведению воинского учета и бронированию граждан, пребывающих в запасе;

- картотеку личных карточек форм Т-2 и Т-2ГС(МС) на граждан из числа призывников и граждан, пребывающих в запасе;

- журнал проверок осуществления воинского учета и бронирования граждан, пребывающих в запасе ВС РФ;

- расписки в приеме от граждан документов воинского учета;

- карточку учета организации (форма № 18);

- другие документы в соответствии с требованиями, устанавливаемыми федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и руководителями организаций;

- справочную информацию по воинскому учету, мобилизационной подготовке и мобилизации.

Что надо сообщать в военкоматы

Если выяснится, что работник не состоит на воинском учете, хотя должен, работодатель обязан в двухнедельный срок уведомить об этом военкомат. Работнику надо вручить направление в военкомат для постановки на воинский учет.

После принятия на работу сотрудника, подлежащего воинскому учету, или его увольнения, надо в двухнедельный срок отправить в военкомат сведения. Форма таких сведений приведена в приложении 9 к Методическим рекомендациям.

По запросам военкоматов направляются в двухнедельный срок сведения о гражданах, состоящих на воинском учете, а также о гражданах, не состоящих, но обязанных состоять на воинском учете (форма приведена в приложении 10 к Методическим рекомендациям).

Карточка учета организации по форме 18 заполняется по состоянию на 1 января каждого года и предоставляется в военкомат.

Штрафы за нарушение в воинском учете

В КоАП предусмотрена целая глава по нарушениям воинского учета. Не все статьи касаются учета у организаций, но три имеют прямое отношение:

Непредставление руководителем или другим должностным лицом организации, а равно должностным лицом органа местного самоуправления, ответственными за военно-учетную работу, в установленный срок в военный комиссариат или в иной орган, осуществляющий воинский учет, списков граждан, подлежащих первоначальной постановке на воинский учет, — влечет наложение административного штрафа в размере от 1 000 до 3 000 руб.

Неоповещение руководителем или другим должностным лицом организации, а равно должностным лицом органа местного самоуправления, ответственными за военно-учетную работу, граждан о вызове их по повестке военного комиссариата или иного органа, осуществляющего воинский учет, а равно необеспечение гражданам возможности своевременной явки по вызову по повестке военного комиссариата или иного органа, осуществляющего воинский учет, — влечет наложение административного штрафа в размере от 1 000 до 3 000 руб.

Статья 21.4 пункт 3

Несообщение руководителем или другим ответственным за военно-учетную работу должностным лицом организации в военный комиссариат или в иной орган, осуществляющий воинский учет, сведений о принятых на работу (учебу) либо об уволенных с работы (отчисленных из образовательных организаций) гражданах, состоящих или обязанных состоять, но не состоящих на воинском учете, — влечет наложение административного штрафа в размере от 1 000 до 5 000 руб.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Какую отчетность должен сдавать кадровик?

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Виды отчетности

- Отчеты в течение года

- «Особые» отчеты

- Административная ответственность

Работа кадровой службы, как и любой другой, подлежит контролю, а значит, без сдачи отчетности не обойтись. Кадровые отчеты и их виды – тема нашей статьи.

Виды отчетности

Все кадровые отчеты можно разделить на две большие группы: внутренняя отчетность и отчетность внешняя.

Внутренние отчеты предназначены, как правило, для руководства фирмы, управленческого анализа и учета. Это оперативные сведения за период о принятых сотрудниках, уволенных, расчеты текучки кадров, о заболеваемости, о возрасте и квалификации; в целом, по подразделениям. В большинстве случаев для таких отчетов используются не унифицированные формы, а принятые в организации и закрепленные в ЛНА.

Внешние отчеты более разнообразны по составу и, как правило, унифицированы. Потребители информации – различные государственные органы, специфика работы которых диктует требуемые от организаций отчетные формы. Влияют на состав отчетности и особенности работы самой фирмы.

Отчеты в течение года

Основные потребители внешней кадровой отчетности – это Росстат, Пенсионный фонд, служба занятости, военкомат. Разберемся, какие формы необходимо им сдавать.

Росстат

Важная форма, содержащая сведения о численности и зарплате сотрудников — № П-4 (приказ Росстата № 404 15/07/19). Порядок предоставления у нее разный:

- Если средняя численность работников (всех, включая ГПД) свыше 15 человек за прошлый и предшествующий ему год, оборот более 800 млн руб. – каждый месяц.

- Организация, имеющая лицензию на добычу полезных ископаемых, – каждый месяц.

- Все новые организации, начавшие свою деятельность в этом или минувшем году, – каждый месяц.

- Если средняя численность работников (всех, включая ГПД) не более 15 человек за прошлый год, оборот не более 800 млн руб. – раз в квартал.

Если соблюдаются условия, указанные в предыдущем пункте и организация является потребкооперативом; объединением КФХ; СРО; благотворительной организацией; относится к другой организационно-правовой форме, указанной в прил. 15 к приказу Росстата № 404 от 15/07/19 г. (Указания по заполнению формы П-4), то вместо П-4 каждый квартал они сдают один раз в год форму № 1-Т «Сведения о численности и заработной плате работников». За 2022 год используется форма, утвержденная приказом Росстата № 412 от 24/07/20. Помимо этого, если организация не входит в сферу малого бизнеса, средняя численность работников (всех, включая ГПД) свыше 15 человек за прошлый год, оборот более 800 млн руб., сдается форма № П-4 (НЗ) «Сведения о неполной занятости и движении работников» – раз в квартал.

Форма № 1-Т (условия труда) ежегодная. В ней отражаются сведения об условиях труда и компенсациях при работе с вредными, опасными факторами. Как и многие статистические формы, она содержит сведения не только о кадрах, но и о расходах: финансировании средств индивидуальной защиты, гарантиях, компенсациях. Представители малого бизнеса эту форму не сдают. Обязанность предоставления возникает, если речь идет об определенной деятельности, например, сельскохозяйственной, добыче ископаемых, в сфере информации и связи. Список видов деятельности помещен в шапку формы.

Годовая форма № 7 по травматизму, утвержденная пр. № 417 от 21/06/17, сдается всеми юрлицами, кроме микрофирм. Освобождение касается и некоторых видов деятельности, например, страхования, финансов, образовательной сферы. Полный список также содержит шапка документа.

Обратите внимание! Приказ № 404 от 15/07/19 внес значительные изменения в состав и структуру форм статистической отчетности. Введены новые отчетные формы, касающиеся отдельных сфер деятельности: науки, культуры, здравоохранения, образования, соцобслуживания.

Ежемесячно до 15 числа следующего месяца сдается форма СЗВ-М, содержащая сведения о застрахованных лицах. Включаются все сотрудники, в том числе и работающие по ГПД. СЗВ-СТАЖ предоставляется 1 раз в год. Она содержит информацию о стаже всех работников за прошедший год.

Относительно новый отчет — СЗВ-ТД. Его введение в этом году связано с введением электронных трудовых книжек (пост. Правления ПФ РФ № 730п от 25/12/19). По сути, ведение этого документа сведено к заполнению кадровиками указанной формы и передаче ее в ПФР.

Служба занятости

Согласно ФЗ № 181 от 24/11/95 (ст. 21) фирмы, имеющие списочный состав более 35 человек (кроме работающих во вредных условиях), обязаны соблюдать квоты на обеспечение работой инвалидов. Сдается ежемесячный отчет в службу занятости о наличии свободных мест. Форму отчета разрабатывают чиновники службы занятости.

Военкомат

В организациях обязаны вести воинский учет граждан. Если фирма небольшая, менее 500 человек, отдельный сотрудник для выполнения этих функций может не назначаться. Обязанности по ведению воинского учета могут быть поручены кадровой службе.

Каждый год в сентябре (дата законом не установлена) передаются в военкомат списки работников предпризывного возраста: 15, 16 лет, а до 1 ноября – всех работников-мужчин, подлежащих воинскому учету в следующем году.

До конца года сдаются форма № 6 «Отчет о численности работающих и забронированных граждан, пребывающих в запасе», форма №18 «Карточка учета организации», содержащая общие сведения об организации и количестве военнообязанных, форма № 19 «Сведения об обеспеченности трудовыми ресурсами на период мобилизации и на военное время». Во избежание недоразумений актуальные формы лучше попросить в военкомате.

Кроме того, необходимо отчитываться в течение двух недель после изменений или получения сведений о нарушении:

- о приеме, увольнении военнообязанного;

- об изменениях в семейном положении, ФИО, адресе, состоянии здоровья военнообязанного;

- об уклоняющихся от воинского учета.

Такая обязанность установлена рядом нормативных актов: ФЗ-61 от 31/05/96 «Об обороне», Методическими рекомендациями Генштаба от 11/07/17, правительственным Постановлением № 719 от 27/11/06 («Положение о воинском учете»).

«Особые» отчеты

Некоторые кадровые отчеты сдаются нерегулярно, либо порядок их предоставления имеет особенности. ФЗ-1032-1 от 19/04/91 «О занятости» (ст. 7.1) дает полномочия региональным властям принимать программы трудоустройства молодежи, устанавливать соответствующие квоты, значит, может возникнуть необходимость отчитываться в администрацию.

Раз в несколько лет Росстат предлагает сдать некоторые отчеты (например, форма № 1-кадры, сведения о повышении квалификации и профессиональной подготовке, сдается раз в 3-4 года и др.). Субъекты малого предпринимательства сдают некоторые формы либо раз в 5 лет, либо по выборке Росстата. Орган статистики обычно уведомляет фирму о необходимости предоставления отчета (ФЗ-209 от 24/07/07 ст. 5).

В МВД отчитываются в течение 3-х дней, если на работу принят иностранец либо уволен. Форма договора — ГПХ или трудовой — не играет роли (приказ № 363 от 04/06/19).

Служба занятости должна быть уведомлена за 2 месяца, если фирма ликвидируется или предстоит сокращение штата. Если ИП прекращает работу, срок 2 недели. О введении режима неполного рабочего времени, приостановке производства также сообщают в службу занятости (ФЗ «О занятости», ст. 25) не позднее 3-х дней после введения режима.

В случае забастовки в организации Росстат потребует заполнить и сдать форму № 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы». Форма месячная, действует с начала текущего года.

Административная ответственность

За не вовремя сданные отчеты или за их непредоставление кадровиков могут оштрафовать согласно ст. 13.19 КоАП. От 10 до 20 тыс. рублей – размер первичного штрафа на должностное лицо. Последующее аналогичное нарушение увеличивает его до 30-50 тыс. рублей. На организацию размеры штрафных санкций выше: соответственно, 20-70 тыс. рублей, далее — 100-150 тыс. рублей. Сдача отчетов, содержащих недостоверную информацию, ведет к таким же санкциям.

Воинский учёт работников

По закону все организации ведут воинский учёт, ИП — нет. На практике малые предприятия часто забывают об этой обязанности.

В статье разберём, как организовать учёт и чем грозит его отсутствие.

Зачем нужен воинский учёт

В России — всеобщая воинская обязанность: мужчины должны год отслужить в армии, а после состоять в запасе.

Военкоматы хотят знать, где живут военнообязанные, на кого они учатся и по какой специальности работают. Это нужно, чтобы планировать призыв и проводить сборы, в общем, поддерживать обороноспособность страны.

Воинский учёт в организациях помогает собирать и систематизировать информацию о призывниках и военнообязанных.

Общий и специальный воинский учёт

Воинский учёт может быть двух видов: специальный и общий.

Специальный учёт применяют к сотрудникам, на которых распространяется бронь. Это значит, что во время мобилизации за ними будет закреплена определенная должность. Какие профессии нужны для бронирования — решает комиссия по мобилизации.

Если ваша организация попала в список, вы получите утвержденный перечень профессий и выписку из нормативных документов. По ней будет понятно, как организовать специальный учёт.

В остальных случаях работники подлежат общему воинскому учёту. Ниже будем говорить только о нём.

Кто не подлежит воинскому учёту

- Те, кого освободили от воинской обязанности: признали не годным к службе по состоянию здоровья.

- Те, кто постоянно живёт за границей.

- Офицеры ФСБ и Службы внешней разведки.

- Женщины без военно-учётной специальности.

Кто подлежит воинскому учёту

- Призывники — мужчины в возрасте от 18 до 27 лет.

- Те, кто отслужил и уволился в запас.

- Отучившиеся на военных кафедрах и окончившие военные ВУЗы.

- Мужчины старше 27 лет.

- Те, кто не служил, потому что был освобождён от призыва.

- Женщины с военно-учетной специальностью: связисты, врачи, геодезисты и другие.

Воинский учёт распространяется на всех сотрудников по трудовому договору, включая внешних совместителей.

Документы воинского учёта

На основании этих документов ведут воинский учёт и заполняют личные карточки сотрудников:

- удостоверение (приписное свидетельство) — у призывников;

- военный билет или временное удостоверение — у военнообязанных мужчин.

По правилам хранить документы по воинскому учёту нужно в железном шкафу.

Кто ведёт воинский учёт

За воинский учёт отвечает руководитель организации. Чтобы передать эту обязанность другому сотруднику, нужно назначить ответственного. Для этого издайте приказ и отправьте копию на согласование военному комиссару. Если на вашей территории нет военкомата, согласуйте приказ в местной администрации.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как вести воинский учёт

- В день приёма на работу проверьте отметку в паспорте и документы воинского учёта. На 13-й странице в паспорте должен стоять штамп, например, такой: «Обязан (а) исполнять воинскую обязанность». Сверьте данные с приписным или военным билетом. Если у человека нет документов, сообщите в военкомат. Исправления, подозрительные неточности, поддельные документы — тоже повод позвонить военному комиссару.

- Перепишите данные из документов воинского учёта в личную карточку по форме Т-2. Заполните в ней раздел II «Сведения о воинском учете». Хранить личные карточки надо в отдельной картотеке.

3. Расскажите сотруднику о его обязанностях: о необходимости вставать на воинский учёт по месту жительства или по месту пребывания, особенно призывникам.

Сообщайте о вызовах в военкомат и вручайте повестки. Время, которое сотрудник провёл в военкомате, оплачивается в размере среднего заработка. В табеле учёта рабочего времени поставьте код «Г» или «23».

4. Каждый год согласовывайте план работы по воинскому учёту с военкоматом и ведите его. Сохраните шаблон из методических рекомендаций.

5. Регулярно отчитывайтесь перед военкоматом:

- В течение двух недель отправляйте списки принятых и уволенных сотрудников, подлежащих воинскому учёту.

- Сведения о сотрудниках — по запросу военкомата, в течение двух недель.

- Списки несовершеннолетних сотрудников для первичной постановки на воинский учёт — срок зависит от возраста.

6. Актуализируйте личные карточки, если сотрудник женился, развёлся, получил диплом, перевёлся на другую должность, сменил место жительства. Сообщите об этом в военкомат в течение 2 недель.

Раз в год сверяйте раздел II личной карточки с документами воинского учёта и данными военкомата.

Например, когда сотрудник достиг предельного возраста (для солдат — 50 лет), военкомат должен снять его с учёта и сделать запись в военном билете. После этого вам нужно поставить отметку в личной карточке: «Снят с воинского учета по возрасту». Если человека признали негодным к службе, напишите: «Снят с воинского учета по состоянию здоровья».

7. Заведите журнал проверок. Бланк можно купить в специализированном магазине или взять из методических рекомендаций. Журнал заполняет представитель военкомата во время проверки.

Чем грозит нарушение воинского учёта

С проверкой могут прийти из военкомата или местной администрации.

До 1 января 2022 года малый бизнес освобождён от плановых проверок, поэтому в этом году точно не придут. Теоретически возможна внеплановая проверка по жалобе, но нам о таких случаях неизвестно.

За нарушение воинского учёта предусмотрена административная ответственность. Оштрафовать могут руководителя или ответственного за воинский учёт.

Вот суммы штрафов за нарушения воинского учёта:

В срок не сообщить в военкомат о принятых и уволенных сотрудниках, которые должны состоять на воинском учёте

от 1000 до 5000 ₽

В срок не ответить на запрос военкомата

от 1000 до 5000 ₽

Не отправить в военкомат списки несовершеннолетних сотрудников

от 1000 до 5000 ₽

Не оповестить сотрудника о том, что пришла повестка, и не дать возможность сходить в военкомат

от 1000 до 5000 ₽

Насколько велика вероятность получить штраф — сказать сложно. Постановления выносят военные комиссары, а их решения не попадают в базы судебных дел. Иными словами, достоверной статистики нет.

Срок привлечения к ответственности — два месяца со дня нарушения. Предположим, 1 марта 2022 года вы приняли на работу военнообязанного и до 14 марта не сообщили в военкомат. Это нарушение ч. 3 ст. 21.4 КоАП, но если его обнаружат после 14 мая, то оштрафовать уже не смогут.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур