Заполнение СЗВ‑КОРР

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Работодатели обязаны представлять в ПФР отчетные документы по сотрудникам. С 2018 года компании и ИП направляют форму СЗВ-М и СЗВ-СТАЖ. В них указывается информация о застрахованных лицах и их страховом стаже. Эти сведения вносятся на индивидуальный лицевой счет (ИЛС) работника в ПФР.

Иногда работодатель замечает ошибки в уже представленных сведениях. Это значит, неправильные данные уже были зарегистрированы на ИЛС застрахованного сотрудника: например, неправильный период работы сотрудника или некорректная сумма взносов. Тогда направьте в ПФР форму СЗВ-КОРР.

Типы формы

В зависимости от того, какие требуются исправления, есть три типа этой формы:

- корректирующая (КОРР);

- отменяющая (ОТМН);

- особая (ОСОБ).

Аббревиатуры для каждого типа используются при заполнении бланка. Форма первого типа подается, когда нужно исправить ошибку в зарегистрированных данных. Перечень ситуаций для вида КОРР ограничен. Он выбирается в двух случаях:

- если требуется заменить суммы выплат работникам или периоды стажа;

- если необходимо дополнить информацию о суммах взносов.

Второй тип используется для отмены сведений. Например, была заполнена строка на сотрудника, который уже не работал в компании. Третий тип нужен, когда заполняющий не добавил данные о работнике в отчетность.

Образец заполнения СЗВ КОРР

Рассмотрим пошагово порядок заполнения бланка СЗВ КОРР. Он состоит из 6 разделов. Разделы 1-2 заполняются для всех трех видов формы. Бланк вы можете найти в Постановлении Правления ПФР от 06.12.2018 № 507п (Приложение 3). Кроме того, его можно скачать на сайте ПФР. Для этого пройдите в раздел «Работодателям», нажмите на ссылку «Бесплатные программы, формы, протоколы».

Заголовок формы

В начале бланка укажите данные для идентификации страхователя: номер в ПФР, ИНН и КПП. В ячейку «Тип сведений» впишите код из четырех букв (КОРР, ОТМН или ОСОБ). Кодов отчетных периодов довольно много, они указываются в соответствии с Классификатором. Он представлен в Приложении к Порядку заполнения отчетных форм Постановления № 3п.

Например, в 2022 году бухгалтер обнаружил неверную информацию о сотруднике в отчетности для ПФР за 2022 год. Тогда в ячейках графы «Отчетный период, в котором предоставляются сведения» указываются цифры 0 и 2022. В графе «Отчетный период, за который корректируются сведения» вписываются 0 и 2022.

Раздел 1

В разделе еще раз приводятся данные страхователя (работодателя). Номер в ПФР, КПП и ИНН указываются для двух (текущего и корректируемого) периодов, даже если они не менялись. Также внесите краткое наименование вашего предприятия в соответствии с учредительными документами.

Раздел 2

В данном разделе нужно заполнить таблицу с информацией о застрахованных работниках (ФИО и номер СНИЛС). Укажите тех лиц, по которым допущена ошибка (тип КОРР), которые были «забыты» (ОСОБ) или оказались лишними (ОТМН).

Раздел 3

В этой части указываются сведения, которые были некорректными (КОРР) или «потерялись» (ОСОБ). Первым проставляем код категории застрахованного работника из Классификатора Постановления ПФР № 507п. Примеры заполнения этого поля: НР (наемный работник), ФЛ (физические лица, не производящие выплаты и вознаграждения другим физлицам), ВЖНР (временно проживающий наемный работник). С 1 апреля 2022 года дополнительно следует заполнить строки, если по застрахованному лицу применялся один из следующих кодов:

- МС — работник малого или среднего бизнеса (МСП)

- ВПМС — временно пребывающий работник МСП

- ВЖМС —временно проживающий работник МСП

- КВ — работник организации, включенной в реестр социально ориентированных некоммерческих организаций (СОНКО)

- ВЖКВ — временно проживающий работник СОНКО

- ВПКВ — временно пребывающий работник СОНКО

Поле «Тип договора» может иметь два значения: «трудовой» или «гражданско-правовой». Указываем тот, который заключен с данным лицом. Далее отмечаются номер и дата заключения договора с работником. Эти два поля нужно заполнять в том случае, если исправления вносятся за периоды до 2001 года включительно. Графа «Код дополнительного тарифа» заполняется, если речь идет о членах экипажей воздушных судов гражданской авиации (код АВИА). Если эта графа заполнена, то графа «Код категории застрахованного лица» должна быть пустой.

Раздел 4

В раздел 4 вносим уже корректные сведения о суммах выплат работникам и страховых взносах. Первая графа — код месяца, по которому нужны исправления. Он представляет собой первые три буквы названия соответствующего месяца. Исключения — март (Мрт) и ноябрь (Нбр).

Следующая графа «Скорректированные суммы выплат» заполняется по-разному в зависимости от периода, данные по которому исправляются (дополняются):

- 1996-2001: в графу 2 «Сумма выплат» впишите сумму начислений, которые учитываются для начисления пенсии; в графе 3 укажите сумму за вычетом начислений по больничным и стипендиям;

- 2002-2009: блок с суммой выплат не заполняется;

- с 2010: заполните все графы 2-6; раскройте структуру общей суммы выплат; база для страховых взносов разделяется на предельную и превышающую предельную. Также отдельно раскройте суммы по гражданско-правовым договорам.

Часть о доначислении страховых взносов заполняется также в зависимости от периода:

- 1996-2000: внесите сведения в графы 7 и 8 (доначисленные взносы, уплачиваемые работодателем, и взносы, уплачиваемые из заработка сотрудника);

- 2001: заполните только графу 7 таблицы;

- 2002-2013: заполняются графы 9 и 10 (доначисление взносов на страховую / накопительную пенсию);

- с 2014: сумма взносов вносится только в графу 11; взносы, рассчитанные по базе свыше предельной, не учитываются.

Два последних столбца должны заполняться, если вы не являетесь плательщиком страховых взносов за физических лиц. При этом корректировка выполняется только за период с 2010 по 2013 годы.

Раздел 5

Раздел 5 предназначен для исправления данных о лицах, занятых на отдельных видах работ, перечисленных в пп. 1-18 ФЗ от 28.12.2013 № 400-ФЗ. Начисление взносов в этом случае производится по дополнительному тарифу. Например, для работников предприятий с вредными производственными условиями.

В таблицу внесите коды месяца и специальной оценки условий труда из Классификатора. В оставшихся графах указываются суммы выплат сотрудникам по таким видам деятельности. Везде вносим верную сумму с учетом исправлений.

Раздел 6

В шестой части бланка указываем исправленные сроки работы застрахованных лиц (блоки 1 и 2 таблицы). Графы 3 и 4 касаются места и условий труда и заполняются при необходимости на основе Классификатора. Например, работы с тяжелыми условиями труда обозначаются кодом ЗП12Б или 27-2.

С помощью специальных кодов Классификатора также заполняем оставшиеся графы. Если оснований нет, они оставляются пустыми. В конце бланка укажите обязательные реквизиты: должность руководителя, его подпись с расшифровкой и дату.

Порядок сдачи формы

Сдать форму в территориальный орган ПФР по месту регистрации можно в любой момент после обнаружения ошибки. Подача документа не привязана к месяцу, кварталу или году. Бланк с исправленными сведениями представляется вместе с формой ОДВ-1 (тип «Исходная»). Этот документ должен включать информацию о самой организации или ИП как страхователях.

Заполнить форму можно вручную или печатным способом. Пакет направляйте в бумажном варианте или в электронном с усиленной квалифицированной ЭП. При этом компаниям и ИП, передающим сведения о 25 и более сотрудниках, разрешен только второй способ.

Автор статьи: Валерия Текунова

Сдавайте отчеты и корректировки в Пенсионный фонд из облачного сервиса Контур.Бухгалтерия. Здесь есть простой учет для малого бизнеса, зарплата, больничные и отпускные, отчеты по налогам, сотрудникам и в Росстат. Сервис обновляется автоматически, напоминает о важных датах и платежах, экономит ваше время и деньги.

СЗВ‑КОРР

Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица» (СЗВ-КОРР)

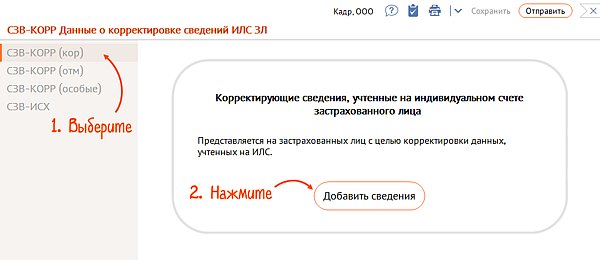

Форма «СЗВ-КОРР» заполняется с целью корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователями.

В графе «Отчетный период, в котором представляются сведения» указывается отчетный период, в котором представляется форма, в соответствии с кодировкой, указанной в Классификаторе (Коды отчетных периодов).

В графе «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в Классификаторе.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

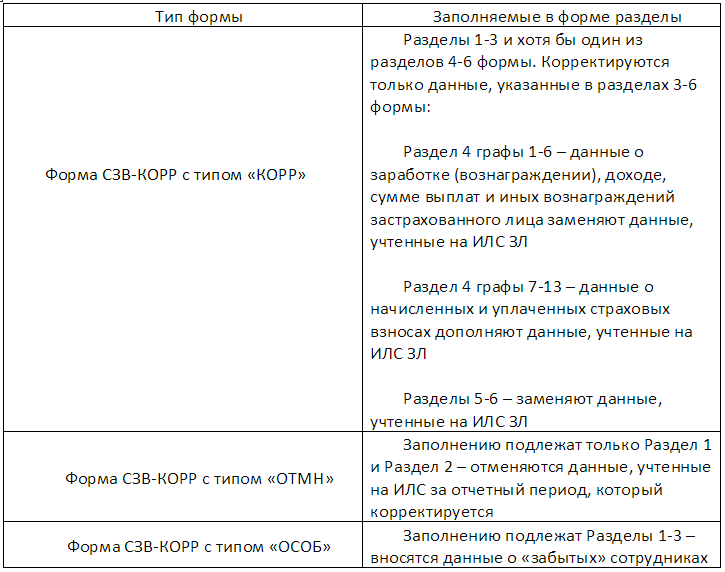

Если указан тип сведений КОРР, то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах 3–6 формы:

- данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4) заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные о начисленных и уплаченных страховых взносах (раздел 4) дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные разделов 5–6 заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

В форме с типом ОТМН заполняются только 1–2 разделы формы.

На основании формы с типом сведений ОТМН данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом ОСОБ представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем.

Раздел 1 «Сведения о страхователе»

В позиции «Регистрационный номер в ПФР» указывается регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по обязательному пенсионному страхованию.

В позиции «ИНН» указывается ИНН (индивидуальный номер налогоплательщика) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

В позиции «КПП» (код причины постановки на учет по месту нахождения организации) КПП указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

В позиции «Наименование (краткое)» указывается краткое наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

Подразделы «В отчетном периоде» и «В корректируемом периоде» обязательны к заполнению.

Раздел 2 «Сведения о застрахованном лице»

В графе «Фамилия» указывается фамилия застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Имя» указывается имя застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Отчество» указывается отчество застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

Графы «Фамилия» и (или) «Имя» обязательны для заполнения.

В графе «СНИЛС» указывается страховой номер индивидуального лицевого счета застрахованного лица, на которое представляется форма СЗВ-КОРР.

Данные, указанные в вышеперечисленных графах, должны соответствовать данным, указанным в страховом свидетельстве обязательного (государственного) пенсионного страхования (выдается Пенсионным фондом Российской Федерации).

Раздел 3 «Сведения о корректировке данных»

Данные в разделе указываются с учетом корректировки.

В графе «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с Классификатором.

В графе «Тип договора» указывается одно из значений:

- «трудовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по трудовому договору;

- «гражданско-правовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по гражданско-правовому договору.

Графы «Номер договора» и «Дата заключения договора» заполняются при корректировке данных за периоды до 2001 г. включительно.

Графа «Код дополнительного тарифа» заполняется в соответствии с одноименным классификатором параметров приложения 1. Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица»

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996–2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии (сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»);

- при корректировке данных за отчетные периоды 2002–2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 г. в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (указывается в графе 3), и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

Заполнение графы «Сведения о доначисленных страховых взносах»

Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1), по результатам уточнения данных о сумме выплат.

- При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

- При корректировке сведений за отчетные периоды 2001 г. заполняется только графа 7. Графа 8 не заполняется.

- Данные о корректировке сведений за отчетные периоды с 2002 по 2013 г. указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

- Данные о доначисленных страховых взносах за отчетные периоды с 2014 г. указываются в графе 11 таблицы.

- Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

Заполнение графы «Сведения об уплаченных страховых взносах»

Графа заполняется при корректировке сведений за отчетные периоды 2010–2013 гг. только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Суммы излишне уплаченных (взысканных) страховых взносов не учитываются.

Раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»

Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда» заполняются в соответствии с Классификатором.

В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

Раздел 6 «Сведения о корректировке периодов работы застрахованного лица»

Заполняется аналогично форме СЗВ-СТАЖ (раздел 3). Указываются данные с учетом их корректировки.

Как правильно корректировать СЗВ-СТАЖ

Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, но практика показывает, что часто необходимы корректировки.

О форме СЗВ-СТАЖ

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Корректировка отчета СЗВ-СТАЖ в программных продуктах 1С

СЗВ-СТАЖ – форма отчетности, сдаваемая ежегодно не позднее 1 марта года, следующего за отчетным. Ранее мы уже писали о том, как создать первичный отчет СЗВ-СТАЖ. Ведь тут важно не допустить ошибок, т.к. от правильности данных зависит будущая пенсия сотрудников, а неточности в отчете грозят штрафными санкциями. Но на практике без ошибок не бывает. И в случае необходимости исправления уже сданной формы СЗВ-СТАЖ необходимо заполнить новую форму СЗВ-КОРР, предназначенную для корректировки ранее поданных сведений. И всё бы ничего, однако СЗВ-КОРР бывает нескольких видов. О том, какая форма нужна именно вам и как ее создать в программах 1С поговорим сегодня.

Напоминаем, что отчет по форме СЗВ-СТАЖ подают все плательщики страховых взносов:

• имеющие наемных работников;

• заключившие трудовые договора или договора гражданско-правового характера, в т.ч. авторские, по которым

• начисляются страховые взносы и т.д.

В форму СЗВ-СТАЖ включаются сведения и по сотрудникам:

• находящимся в отпуске за свой счет;

• в отпуске по уходу за ребенком;

• в ситуации, когда договор заключен, но оплата не произведена и т.п.

В зависимости от вида ошибки СЗВ-КОРР имеет несколько видов:

• «Корректирующая» – для исправления или уточнения ошибочных сведений. Например, у сотрудника указан неверный период работы;

• «Отменяющая» – отменяет сведения, указанные в форме. Например, в форму включен лишний, уволенный ранее сотрудник, или по ошибке сотрудник указан дважды.

• «Особая» – наоборот, в форму по ошибке не включили сотрудника.

Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)» утвержден Постановлением Правления ПФ РФ от 06.12.2018 №507п.

СЗВ-КОРР в программе 1С: ЗУП ред. 3.1

Итак, форму СЗВ-КОРР можно создать двумя способами.

1 вариант – в разделе «Отчетность, справки» – «1С – Отчетность».

2 вариант – в разделе «Отчетность, справки» – «ПФР. Пачки, реестры, описи».

Рассмотрим создание СЗВ-КОРР в разделе «1С – Отчетность».

Шаг 1. Перейдите в раздел «Отчетность, справки» – «1С-Отчетность».

Шаг 2. Нажмите «Создать» и в окне «Виды отчетов» в разделе «По получателям» из группы «ПФР» выберите «Данные о корректировке сведений застрахованных лиц, СЗВ-КОРР».

Шаг 3. Заполните шапку формы:

В зависимости от вида исправления укажите тип сведений:

Рассмотрим на примерах каждую из корректировок.

СЗВ-КОРР – «Корректирующая».

Для внесения изменений в данные о сотруднике установите «Тип сведений» – «Корректирующая».

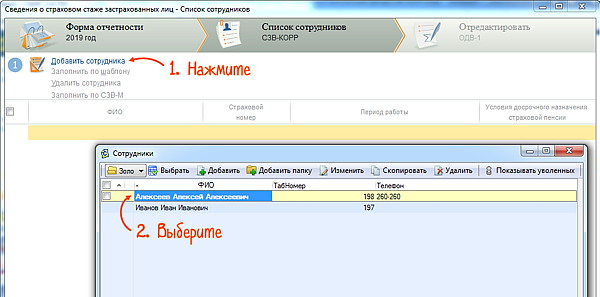

Шаг 4. Выберите сотрудника, по которому нужно внести исправление – кнопка «Подбор».

Шаг 5. Щелкните двойным щелчком на строке с сотрудником. В открывшемся окне проверьте сведения о стаже и при необходимости внесите исправления.

После изменения сведений исправленные данные будут выделены жирным шрифтом.

Шаг 6. Нажмите «ОК» и сохраните изменения.

Шаг 7. Сформируйте печатную форму – «кнопка «Печать» – «СЗВ-КОРР».

Форма имеет 6 разделов.

С 1 по 3 раздел – это общие сведения о страхователе и застрахованном лице.

Раздел 4 и 5 содержат сведения о корректировке данных о доходе физлица, начисленных и уплаченных страховых взносах, и страховых взносах по дополнительному тарифу (5 раздел).

Раздел 6 отражает сведения о корректировке периодов работы сотрудника.

В зависимости от типа изменений заполняются соответствующие разделы формы. В нашем примере мы внесли изменения, отражающиеся в 6 разделе СЗВ-КОРР.

Шаг 8. Проведите корректировку. Отправьте ее сразу в контролирующий орган, если используете сервис 1С-Отчетность, либо выгрузите форму в файл по кнопке «Выгрузить» для отправки через сторонние программы.

Во втором случае укажите папку выгрузки. Имя файла программа сформирует автоматически. Нажмите «Сохранить». Файл СЗВ-КОРР в формате *.XML подготовлен к отправке.

Созданная корректирующая форма сохранена. Найти ее можно в разделе «Отчетность, справки» – «ПФР. Пачки, реестры, описи».

СЗВ-КОРР – «Отменяющая».

Рассмотрим пример создания «Отменяющей» СЗВ-КОРР.

Воспользуемся вторым способом создания формы – из журнала «ПФР. Пачки, реестры, описи».

Шаг 1. Нажмите «Создать» и выберите «Данные о корректировке сведений застрахованных лиц, СЗВ-КОРР».

Принцип заполнения формы такой же, как описан выше.

Заполните шапку формы, укажите тип сведений «Отменяющая» и подберите сотрудника, по которому необходимо отменить сведения.

Например, сотрудник Пастухов А.Ф. ошибочно был включен в форму СЗВ-СТАЖ дважды. Формой СЗВ-КОРР отменяется его «дублирующая» запись.

Шаг 2. Выполните проверку формы – «Проверка» – «Проверить выгрузку». Сохраните ее для отправки в папку компьютера – «Выгрузить».

СЗВ-КОРР – «Особая».

Создадим СЗВ-КОРР с типом сведений «Особая».

Пример: При заполнении формы СЗВ-СТАЖ за период 2019 года забыли указать сотрудника Виноградову Г.И.

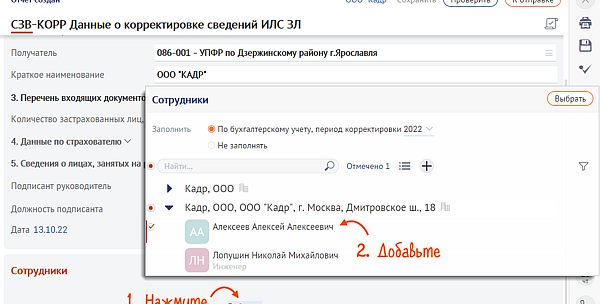

Шаг 1. В этой ситуации, заполнив шапку формы, указав тип сведений «Особая», добавляем сотрудника в табличную часть документа – формы.

Проверьте сведения о физлице, щелкнув дважды мышкой на строке с сотрудником.

На закладке «Данные по страхователю» можно дополнить данные о начисленных и уплаченных страховых взносах в пенсионный фонд, задолженности на начало или конец периода.

Шаг 2. Сохраните форму, распечатайте или подготовьте файл для отправки в ПФР.

Если вы обнаружили неточность в сданной форме отчетности СЗВ-СТАЖ, не надо ждать пока ПФР укажет на ошибку. Корректирующую форму можно сдать в любой момент при обнаружении ошибки по собственной инициативе.

Так в журнале у нас сохранено три варианта корректирующей формы СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР в пенсионный направляется и опись – ОДВ-1.

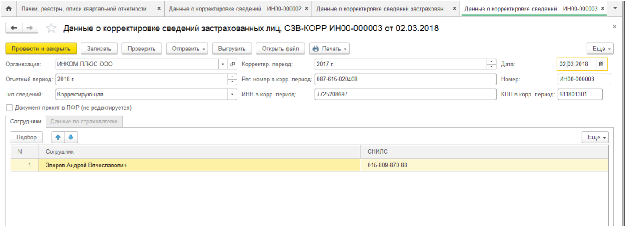

Создание СЗВ-КОРР в 1С: Бухгалтерии предприятия ред. 3.0

В программе 1С: Бухгалтерия предприятия ред. 3.0 форма СЗВ-КОРР заполняется аналогично 1С: ЗУП ред. 3.1.

Сделать это можно также 2 способами.

1 вариант – Раздел «Зарплата и кадры» – «ПВР. Пачки, реестры, описи».

Создание и заполнение формы корректировки такое же, как и в программе 1С: ЗУП.

2 вариант – «Отчеты» – «Регламентированные отчеты».

Форма «Данные о корректировке сведений застрахованных лиц, СЗВ-КОРР» находится также в разделе ПФР, при выборе на закладке «По получателям».

Или в разделе «Отчетность по физлицам» на закладке «По категориям».

Форма-документ имеет тот же вид, что и в 1С: ЗУП ред. 3.1.

Как видите, в конфигурациях 1С, формы отчетности создаются и заполняются одинаково. И если вы работали с 1С: ЗУП, вам не составит труда заполнить эту же форму отчета в 1С: Бухгалтерия предприятия.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Корректировка индивидуальных сведений персучета

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

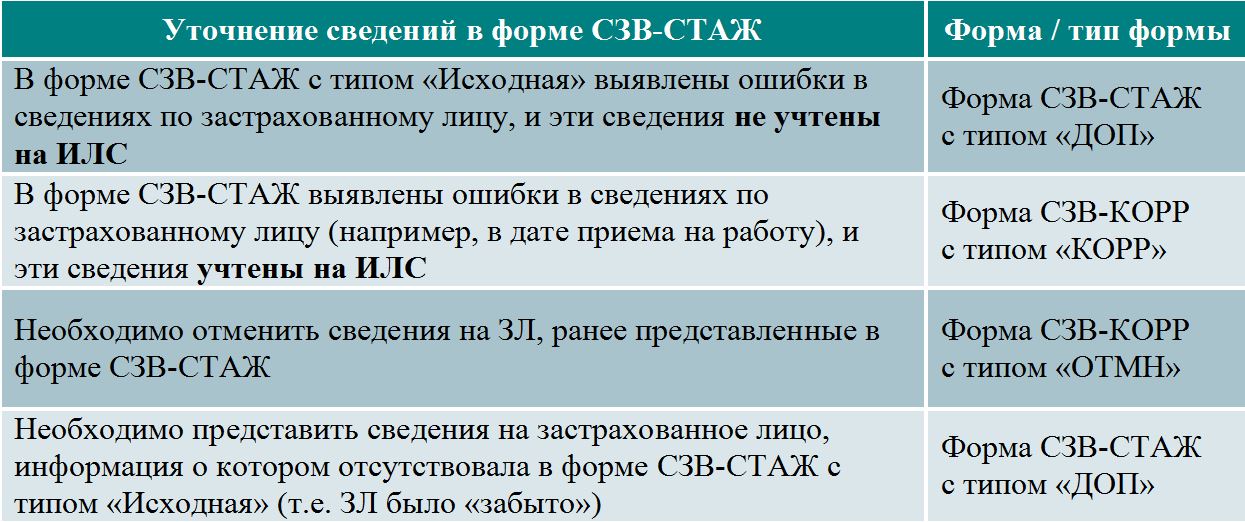

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 – 3 и хотя бы один из разделов 4 – 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

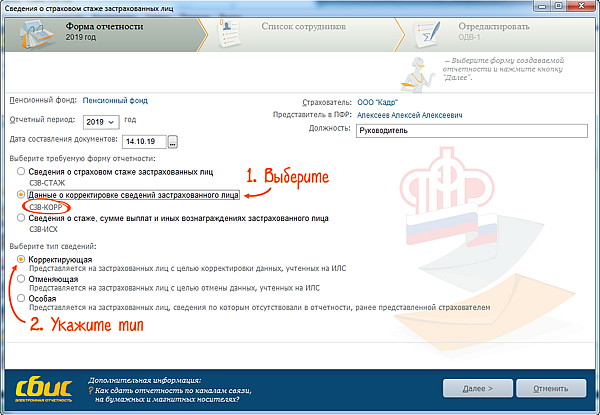

Заполнить данные о корректировке сведений застрахованного лица (СЗВ-КОРР)

С 2017 года организации должны представлять расчет по страховым взносам в Налоговую инспекцию, а также корректировать РСВ по правилам ФНС.

Сведения за предыдущие периоды (1996-2016 гг.) необходимо корректировать с помощью формы СЗВ-КОРР и по-прежнему сдавать в Пенсионный фонд.

Как сформировать

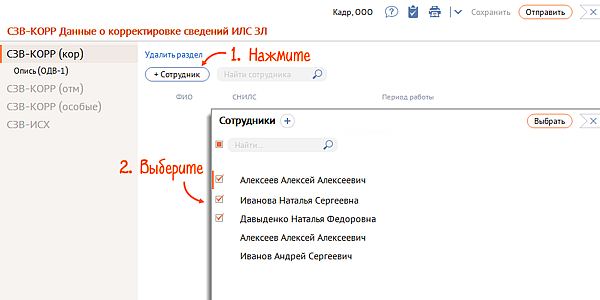

- Перейдите в раздел «Отчетность/Пенсионный» или «Учет/Отчетность/Пенсионный» (в зависимости от конфигурации).

- Нажмите «Создать» и выберите «СЗВ-КОРР Данные о корректировке сведений».

В подразделе «Опись (ОДВ-1)» всегда указывается тип сведений «Исходная». Чтобы отправить опись с типом «Корректирующая», создайте отчет «ОДВ-1 Сведения по страхователю».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

- В разделе «ПФР» создайте новый отчет «Сведения о страховом стаже застрахованных лиц».

- На первом шаге мастера заполнения выберите:

«СЗВ-КОРР» — если уже отправляли данные и хотите внести исправления.

Укажите тип сведений:

- «Корректирующая» — чтобы уточнить сведения, представленные ранее.

- «Отменяющая» — чтобы отменить сведения, представленные ранее.

- «Особая» — чтобы добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ).

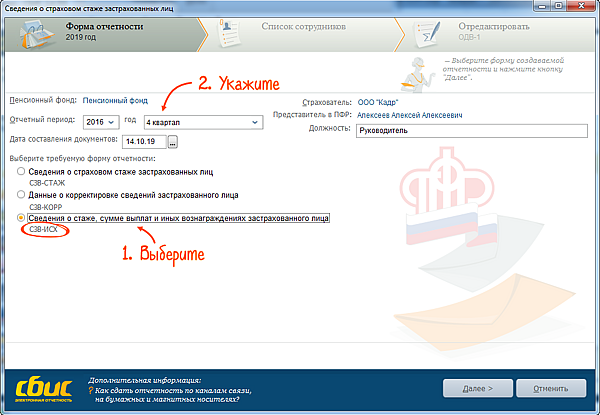

«СЗВ-ИСХ» — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

На вкладке «ОДВ-1» всегда указывается тип сведений «Исходная». Чтобы отправить опись с типом «Корректирующая», создайте отчет «ОДВ-1 Сведения по страхователю, передаваемые в ПФР».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

- В разделе «Пенсионный» создайте отчет «СЗВ-КОРР Данные о корректировке сведений».

- В зависимости от типа сведений, которые необходимо скорректировать, выберите раздел:

- СЗВ-КОРР (кор) — чтобы уточнить сведения, представленные ранее.

- СЗВ-КОРР (отм) — чтобы отменить сведения, представленные ранее.

- СЗВ-КОРР (особые) — чтобы добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ).

- СЗВ-ИСХ — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

В подразделе «Опись (ОДВ-1)» всегда указывается тип сведений «Исходная». Чтобы отправить опись с типом «Корректирующая», создайте отчет «ОДВ-1 Сведения по страхователю».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

Страховые взносы: уточненный расчет и персучет

Порядок подачи уточненного расчета по взносам, если ФСС не принял к зачету расходы на выплату больничного в прошлом периоде. Ситуации, на которые стоит обратить внимание при подаче СЗВ-СТАЖ, чтобы избежать осложнений. Особенности заполнения СЗВ-КОРР за разные периоды.

Расчет по страховым взносам

Часто по итогам проверки ФСС не принимает к зачету расходы на выплату пособия по нетрудоспособности, поскольку они произведены с нарушением законодательства или не подтверждены документами. В этом случае страхователю следует доплатить страховые взносы в сумме непринятых к зачету расходов и представить в налоговый орган уточненный расчет по страховым взносам за период, в котором было допущено нарушение (письмо ФНС РФ от 05.03.2018 № ГД-4-11/4193@).

Допустим, при камеральной проверке ФСС было выявлено, что организация в октябре 2017 года выплатила работнику пособие по нетрудоспособности в завышенном размере. Фондом принято решение не принимать к зачету расходы в размере 999 ₽. В уточненном расчете по страховым взносам за 2017 год организации следует уменьшить (см. табл. 1):

- выплаты, в том числе необлагаемые, на сумму перерасчета пособия в подразделах 1.1, 1.2, в приложении 2 к разделу 1 и в подразделе 3.2.1 раздела 3 работника;

- сумму расходов в строке 070 в приложении 2 к разделу 1, за счет чего изменится сумма взносов к уплате (сумма исчисленных взносов в строке 060 при этом остается неизменной);

- сумму расходов в приложении 3 раздела 3.

Сумма, указанная в графе 2 строки 090 с признаком 1, также отражается в разделе 1 в строке 110 — сумма страховых взносов, подлежащих уплате за расчетный период. Разницу (3 529,29 – 2 530,29 = 999,00) следует уплатить до представления уточненного расчета в налоговый орган.

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2018 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом «Назначение пенсии». Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Если в отчет за 2017 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2017 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

В корректирующей форме обязательно заполняются отчетный и корректируемый периоды, разделы 1 (сведения о страхователе) и 2 (сведения о застрахованном лице). Заполнение граф разделов 3 и 4 зависит от корректируемого периода (см. табл. 2), разделов 4–6 — от того, что требуется исправить, то есть должен быть заполнен хотя бы один из них.

- Раздел 3 заполняется за периоды до 2017 года, и обязательно указывается код категории застрахованного лица, а поскольку в СЗВ-СТАЖ отсутствует код категории, он не указывается и в СЗВ-КОРР за периоды с 2017 года.

- Раздел 4 — только за периоды до 2017 года, поскольку в СЗВ-СТАЖ отсутствуют суммы.

- Раздел 5 — за периоды с 2013 по 2016 год, так как доптариф взносов введен с 2013 года, а в СЗВ-СТАЖ с 2017 года не отражаются сведения о взносах.

- Раздел 6 — за любой период с 1996 года, в том числе за 2017 год и позже.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.