Оплата командировки и выходной день

Нередко день отъезда или приезда работника в командировку выпадает на выходной или праздник. Также работник может «захватить» выходные дни непосредственно в месте командировки. У бухгалтера в такой ситуации возникает много вопросов. Как правильно оплатить командировку в выходной день в 2022 году? Надо ли начислить суточные и средний заработок за время, проведенное в дороге в нерабочий день? Как оформить Табель учета рабочего времени? Как учесть оплату командировки в выходной день при расчете налогов? Ответы на эти и другие вопросы — в нашей статье.

- Где сказано про оплату командировки

- Как рассчитать суточные за выходные дни в командировке

- Как рассчитать средний заработок за выходные дни в командировке

- Как оплачивать выходные дни в пути

- Как отражать выходные во время командировки в Табеле

- Учет командировочных расходов

Где сказано про оплату командировки

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением Правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник находился в месте командировки в выходной или праздничный день.

Бесплатно составить кадровые документы по готовым шаблонам

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

Важно

Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника. День приезда из командировки определяется датой прибытия транспорта в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы.

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Однако из этой общей фразы можно сделать следующий вывод: начислять оплату за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить. Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления). Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ). Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней в командировке такое: если сотрудник в эти дни отдыхает, оплата не производится. Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере).

Внимание

«Рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, также см. « Роструд: оплату за работу в праздники нужно рассчитывать с учетом стимулирующих и компенсационных выплат » ).

Рассчитывать «сложную» зарплату при разных системах оплаты труда Попробовать бесплатно

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением оплаты за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли оплачивать их в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы. Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда от 13.10.17 № 14-2/В-921 и Минфина от 21.02.20 № 14-1/ООГ-1110.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить в одинарном размере и предоставить отгул, либо оплатить в двойном размере. Рассчитывать оплаты за выходные в пути также правильнее не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дня отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.00 этого же дня, то за субботу и воскресенье начислять оплату не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

Совет

По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03. Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (по основному месту работы) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда от 14.02.13 № 14-2-291.

Ведите табель и рассчитывайте зарплату в веб‑сервисе Попробовать бесплатно

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем.

Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни. А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке (п. 1 ст. 217, п. 2 ст. 422 НК РФ).

Оплата, начисленная за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни

Важно

Для целей налогового учета средний заработок, выплачиваемый командированному сотруднику, расценивается как заработная плата (письма Минфина от 09.04.18 № 03-04-07/23964 и ФНС от 17.04.18 № БС-4-11/7320@ ).

Для целей НДФЛ датой фактического получения дохода в виде оплаты труда за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход. Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке. Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ). Страховые взносы необходимо начислить одновременно с начислением заработка и сверхнормативных суточных в бухучете (п. 1 ст. 424 НК РФ).

Вся сумма оплаты командировки в 2022 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст. 346.16 НК РФ). В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути. Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке (см. « Инструкция по оформлению командировок и учету командировочных расходов »).

Если командировка приходится на выходной день. Как оплатить?

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Нередко случается, что работники выезжают в командировку или возвращаются из нее в выходной день. Как оплатить данные дни: по среднему заработку или в двойном размере, как за работу в выходной день? Разберем вопрос с позиции рекомендаций финансовых ведомств и судебной практики.

Если вы хотите знать все о расчетах с персоналом по оплате труда и разобрать на практике сложные случаи, регистрируйтесь на онлайн-курс Контур.Школы.Обратимся к мнению контролирующих органов, изложенному в письмах.

Как оплачиваются выходные в командировке:

позиция Минтруда России

В Письме Министерства труда и социальной защиты РФ от 25.12.2013 № 14-2-337 сказано: «…дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно ст. 153 ТК РФ не менее чем в двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата за указанные выходные дни командировки осуществляется в одинарном размере и одновременно этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания». Этот порядок подтверждается и судебной практикой.

Позиция Минтруда России: день отправления в командировку и день возвращения из нее в выходной день следует оплатить по нормам ст. 153 ТК РФ, в которой говорится: работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата выходных в командировке: судебная практика

Обратимся к Решению Верховного Суда РФ от 20.06.2002 № ГКПИ 2002-663. Несколько слов об истории дела.

Гражданин обратился в суд с иском о признании недействительными абзацев 1 и 3 п. 8 Инструкции от 07.04.1988 № 62 «О служебных командировках в пределах СССР». Заявитель указал, что оспариваемые положения нормативного правового акта не соответствуют Трудовому кодексу РФ и ограничивают права работников.

Представители заинтересованных лиц Минфина и Минтруда России возражали против удовлетворения заявленных гражданином требований. В суде они пояснили, что положения оспариваемого нормативного правового акта не противоречат действующему законодательству Российской Федерации и не нарушают права работников, направляемых в служебные командировки.

Когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Если работник не желает воспользоваться другим днем отдыха, ему производится оплата труда как за работу в выходные и нерабочие праздничные дни. Трудовой кодекс РФ в ст. 153 предусматривает оплату труда в выходные и нерабочие праздничные дни. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Верховный суд вынес решение отказать гражданину в заявленном иске и указал, что при отправлении работника в командировку или возвращении из нее в выходной день следует руководствоваться нормами ст. 153 ТК РФ.

Выходит, ситуация не совсем понятна. Делаем выводы:

- Выплаты, произведенные согласно ст. 153 ТК РФ, относятся к компенсационным выплатам, входящим в состав заработной платы. Заработная плата является вознаграждением за труд. И ключевое слово здесь именно «труд». Поездку в поезде или перелет в самолете вряд ли можно считать временем, когда работник выполняет работу.

- Заработная плата выплачивается на основании документов, подтверждающих количество отработанного работником времени. Возникает вопрос: как определить количество часов, которые следует оплатить в двойном размере, и на основании какого документа?

Не менее важный вопрос: возможно ли включить выплаты, произведенные по нормам ст. 153 ТК РФ за дни выезда в командировку в выходной день, в расходы по налогу на прибыль? Для ответа на данный вопрос обратимся к Письму Минфина России от 18.04.2014 № 03-03-06/2/17862.

Выходные в командировке: как учесть при расчете налога на прибыль?

Минфин рекомендует следующее: если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда на основании п. 3 ст. 255 НК РФ при условии их соответствия критериям, установленным п. 1 ст. 252 НК РФ.

Аналогичное разъяснение дано и в Письме ФНС от 20.08.2014 № СА-4-3/16564. Данное Письмо выпущено совместно с Письмом Минфина РФ от 11.08.2014 № 03-03-10/39800. Обратите внимание, что это Письмо размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Можно ли оплатить дни отправления работника в командировку или возвращения из нее в выходные дни из среднего заработка?

На данный счет есть позиции отдельных специалистов и постановления судов, что да, можно оплатить такие дни исходя из среднего заработка. Например, согласно Постановлению ФАС Дальневосточного округа от 22.09.2010 по делу № А59-183/2010, за время командировки сохраняется средний заработок, а не производится оплата за фактически отработанное время.

Оплата данных дней исходя из среднего заработка также вызывает вопросы. Обратимся к п. 9 Постановления Правительства РФ от 13.10.2008 № 749. Здесь говорится, что средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Ключевыми здесь являются слова «за все дни работы по графику». То есть если по графику у работника выходной день, то имеется ли возможность выплачивать за данные выходные дни средний заработок?

Как же возместить работнику потерянный выходной день?

Работник, выезжая в командировку в выходной день или возвращаясь из нее, теряет свой выходной день. И это время, конечно же, каким-то образом следует работнику возместить.

Если организация принимает решение возмещать данные дни по нормам ст. 153 ТК РФ (не менее чем в двойном размере), следует учитывать, что в расходы по налогу на прибыль такие выплаты возможно включить только в случае:

- если правилами внутреннего распорядка предусмотрен режим работы в выходные и праздничные дни. В противном случае включить в расходы данные выплаты не получится;

- если указанные выплаты соответствуют критериям, установленным п. 1 ст. 252 НК РФ. Данное мнение высказано в Письме ФНС от 20.08.2014 № СА-4-3/16564.

Напомню, согласно п. 1 ст. 252 ТК РФ в расходы по налогу на прибыль возможно включить выплаты, которые будут одновременно соответствовать следующим критериям: выплаты связаны с осуществлением деятельности, направленной на получение дохода, и являются экономически обоснованными.

Если организация принимает решение возмещать данные дни путем их оплаты исходя из среднего заработка, то здесь возможны споры с контролирующими органами, даже если организация указанные выплаты закрепит в своих локальных нормативных актах.

Принимая решение о возмещении работнику указанных выходных дней, работодателю следует помнить:

- В локальных нормативных актах разрешено закреплять только условия, не противоречащие действующему законодательству.

- Зарплата выплачивается только за фактически отработанное время и на основании документа, в котором ведется учет рабочего время. Согласно ст. 139 ТК РФ заработная плата (оплата труда) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты, надбавки и иные выплаты) и стимулирующие выплаты. К компенсационным выплатам относятся в том числе и выплаты за работу в выходные и праздничные дни.

- Средний заработок выплачивается за все дни работы по графику. Основанием является п. 9 Постановления Правительства РФ от 13.10.2008 № 749.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Оплата командировки в выходные дни

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Дни, проведенные работником в командировке, должны оплачиваться, как и любые рабочие дни. Но если командировочные дни придутся на выходной день или праздник, их оплачивают по двойной ставке. Всегда ли это обязательно и какие бывают варианты, вы узнаете из нашей статьи.

Порядок оформления командировки в выходной день

Чтобы отправить сотрудника в командировку на выходные или праздники, надо получить его согласие. Работодатель издает распоряжение, на которое работник оставляет письменное согласие. Однако если командировка длится больше недели и включает в себя выходные дни для отдыха, письменное подтверждение не требуется.

Выделяют следующие случаи, когда на дни командировки попадают выходные и праздники:

- командировка длительная, больше недели, при этом работник проводит выходные в командировке и не занимается работой;

- командировка длительная, и в выходные сотрудник выполняет трудовые обязанности;

- время отправления или прибытия из командировки совпадает с выходными или праздничными днями.

Особенности расчета оплаты командировки

Отправляя работника в командировку, работодатель обязан взять на себя расходы по оплате проживания, проезда, связи и другие предусмотренные затраты. Это суточные расходы, они являются фиксированной суммой и закреплены в локальных актах предприятия. За рабочие и выходные дни положена одинаковая сумма суточных. Кроме того, сотруднику выплачивается зарплата за дни командировки (командировочные), в том числе выходные и праздничные.

Расчет командировочных в рабочие, выходные и праздничные дни делают, исходя из среднего заработка, а не зарплаты:

Средний заработок = Фактически начисленная з/п за 12 мес. / Фактически отработанные дни за 12 мес.

В некоторых организациях командировки оплачиваются по фактической зарплате. Такой вариант допускается, если фактический заработок будет выше среднего заработка, иначе права работника будут нарушены. Тем же способом оплачиваются дни в дороге и дни задержки в командировке.

Оплата командировки в выходной день

Когда командировка выпадает на выходные дни, работник теряет дни отдыха. Потерянные выходные нужно компенсировать одним из способов:

- увеличить оплату таких дней в два раза;

- предоставить работнику дополнительный выходной.

Чаще используется первый вариант, однако работник по желанию может получить дополнительный выходной. Сотруднику будут предоставлены дни отдыха за каждый рабочий выходной в командировке. Тогда работа в командировке оплачивается по стандартной ставке, в однократном размере.

Сотруднику нужно назначить компенсацию, только если известно, что в выходные дни он работал. Если он использовал выходные для отдыха и не выполнял трудовые обязанности, компенсировать их не нужно. Для праздничных дней действуют аналогичные правила.

Выходные дни в пути

За часы праздников и выходных, проведенные командированным работником в дороге, тоже полагается оплата в двойном размере. При этом начисляются и суточные.

Чтобы установить обязательства работодателя по оплате командировки, нужно определить время ее начала и завершения. Начало командировки выпадает на день отправления транспорта от места работы. Днем возвращения считают день приезда обратно к месту постоянной работы. Дорога от офиса до вокзала или аэропорта не включается в расчет, как и время ожидания отправления.

При нахождении в пути в выходные или праздничные дни для оплаты учитываются часы, проведенные в дороге. Даже если отправление в командировку состоялась в 23:00 часов, этот день нельзя считать свободным. Аналогично при прибытии в выходной или праздничный день в час ночи, этот день оплачивается в двойном размере. За неполные дни командировки суточные выплачивают в полном размере. Данный вопрос не полностью урегулирован законодательством, поэтому рекомендуем закрепить порядок оплаты дней в пути в локальных нормативных актах организации.

Учет командировочных расходов

Согласно ФЗ «О страховых взносах» и Налоговому кодексу, с командировочных расходов не нужно делать взносы в социальные фонды и уплачивать НДФЛ, если они соответствуют дневному лимиту:

- для командировок в РФ лимит составляет 700 рублей;

- для командировок за пределами РФ — 2500 рублей.

Для целей налога на прибыль можно учесть компенсации, предоставленные работникам за выходные, праздничные дни и дни в пути, если правилами организации предусмотрена возможность работы в выходные и праздники.

Отражение командировочных расходов в выходные дни не отличается от рабочих, и в бухучете осуществляется следующим образом:

| Дебет | Кредит | |

|---|---|---|

| Выплачены командировочные расходы | 71 | 50/51 |

| Оплата суточных, билетов, проживания | 20,23,44 и др. | 71 |

| Отражен НДС | 19 | 71 |

| НДС к вычету | 68 | 19 |

| Учтены прочие расходы | 20,44,10 и др | 71 |

| Возврат в кассу остатка | 50 | 71 |

| Возмещен перерасход | 71 | 50 |

| Начислен средний заработок за дни командировки или в двойном размере за выходные | 20 (44 и др.) | 70 |

| Начислены страховые взносы | 20 (44 и др.) | 69 |

| Удержан НДФЛ из суммы среднего заработка и суточных сверх лимита | 70 | 68 |

| Выплачен средний заработок | 70 | 51 |

| Перечислена в бюджет сумма НДФЛ | 68 | 51 |

Ответственность за неоплату командировки в выходные дни

Закон предусматривает административную ответственность за нарушение ТК РФ организацией и должностными лицами. Чтобы не получить штраф, нужно соблюдать и знать все права работника, в полном размере оплачивать труд в выходные и праздники и предоставлять работнику дополнительные дни отдыха.

Возникают сложности с учетом командировочных расходов? В облачном сервисе Контур.Бухгалтерия удобно вести учет расходов, начислять зарплату, рассчитывать и платить налоги и отправлять отчетность. Оцените преимущества сервиса бесплатно на пробном периоде 14 дней.

Как правильно оплатить командировку сотруднику

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

- Что считается служебной командировкой

- Кого можно, а кого нельзя отправлять в командировку

- Что оплачивает работодатель в качестве командировочных

- Особенности выплаты командировочных

Работа некоторых сотрудников неразрывно связана с командировками. Выезд в другие города, регионы и страны является для них неотъемлемой частью эффективного производственного процесса.

Командировки могут быть вызваны необходимостью личного участия в деловых переговорах, обмене опытом, заключении сделок и т.д.

Как только руководство компании принимает решение о командировке кого-либо из сотрудников, бухгалтерия предприятия озадачивается целым рядом вопросов, в частности, о том, как правильно оформить, посчитать и провести служебную командировку. В данной статье мы подробно поговорим о служебных командировках, их порядке и расчете.

Кстати, быстро рассчитать сам размер командировочных вам поможет наш специальный калькулятор.

Что считается служебной командировкой

Понятие служебной командировки расшифровывается довольно просто: это отъезд работника по распоряжению начальства в другие населенные пункты для выполнения каких-либо поручений на строго определенный срок.

При этом за сотрудником предприятия на время отсутствия по постоянному месту работы сохраняется рабочее место, а также средняя з/п.

Кроме того, организация обязана возместить все расходы, связанные с командировкой.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?

Посмотреть ответ

Что оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

-

суточные, т.е. расходы на питание, проезд, проживание и т.д.. Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку. Не имеет значения, в какой форме будут переданы суточные – наличными средствами на руки или через безналичный перевод на банковскую карту.

После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).

В зависимости от затрат, он либо получает дополнительные деньги (если аванс, полученный в качестве суточных был превышен), либо возвращает в кассу остаток.

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

-

Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку. Если он работает меньше года, то расчетным периодом будет считаться время с момента трудоустройства;

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Календарные дни, как при расчете, например, отпускных, учитывать не нужно. Также из расчетного периода необходимо исключить время, проведенное в предыдущих командировках, в отпусках, на больничных, в отгулах и т.п.

Следующее, что нужно сделать для правильного расчета командировочных – определить величину среднего заработка в расчетный период. Сюда включаются все выплаты по системе оплаты труда, принятой на предприятии, за минусом выплат на социальную и материальную помощь, а также отпускных и больничных – их при вычислении средней з/п учитывать не надо;

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

В этом случае для верного расчета командировочных, необходимо обязательно проиндексировать и средний заработок командировочного.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

-

Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности. Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации.

Командировка в выходной день по ТК РФ – как она оплачивается в 2022 году

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Командировка — это привычная часть трудового процесса для большинства компаний и их сотрудников. Но если деловая поездка в будние дни является прямой обязанностью работников (за исключением особого перечня лиц), то как быть с командировкой в выходные или праздники? В первом случае работодатель просто издает приказ в одностороннем порядке, но для деловой поездки в нерабочее время этого будет недостаточно. Мы собрали самые распространенные вопросы и постарались ответить на них в этой статье.

Общие правила оформления и оплаты выходных дней командированным сотрудникам можно найти в Трудовом кодексе и Положении об особенностях направления работников в служебные командировки, которое утверждено Постановлением Правительства РФ от 13.10.08 № 749.

Следуя нормам ст. 167 ТК РФ, организация гарантирует возмещение расходов на командировку вне зависимости от того, на какие дни назначена поездка — рабочие, выходные или праздничные.

Какие дни считаются выходными

Для начала предлагаем разобраться, какие именно дни следует считать выходными — ведь не все компании работают в режиме 5/2, а графики для отдельных сотрудников могут устанавливаться в индивидуальном порядке.

Согласно ст. 111 ТК РФ, выходные дни — это непрерывный отдых между рабочими днями. Он должен предоставляться каждому сотруднику еженедельно и не может составлять меньше 42 часов.

Работники той компании, где принята пятидневная рабочая неделя, имеют право на два дня отдыха. Общим выходным в таком случае будет считаться воскресенье, а второй день обычно определен внутренними регламентами или коллективным договором. Чаще всего выходные следуют подряд друг за другом, но это не обязательное условие.

Бывает так, что компания не может приостанавливать работу даже в выходные дни — на то могут быть организационные или технические причины. Тогда отдых будет предоставляться работникам или целым отделам поочередно — так, как зафиксировано в правилах внутреннего распорядка.

Выходные дни и праздники — это отдельные разновидности времени отдыха. Основные положения о праздничных днях установлены в ст. 112 ТК РФ. Но если говорить о командировках, то различий здесь нет — описанные в этой статье правила и рекомендации будут актуальны для обоих случаев.

Можно ли отказаться от командировки в выходной

Если кратко — да, отказаться можно. Требовать исполнения трудовых обязанностей в нерабочее время можно исключительно с личного письменного согласия командируемого — так гласит ст. 113 ТК РФ.

При этом ограничений относительно того, как часто или с какой именно периодичностью сотрудники могут привлекаться к работе в выходные дни, на законодательном уровне не предусмотрено.

Рекомендуем не забывать о группе лиц, которых нельзя направить в командировку, даже если они сами дадут на то добровольное согласие. Сюда относятся:

- беременные женщины

- лица младше 18 лет (кроме спортсменов и тех, кто работает в сфере искусства)

- инвалиды (в случае, когда командировки запрещены индивидуальной программой реабилитации)

- сотрудники с ученическим договором (если сама командировка не имеет отношения к обучению)

Порядок оплаты

Согласно ст. 153 ТК РФ, каждый час работы в командировке в выходной оплачивается не менее, чем в двойном размере. При этом не нужно рассчитывать средний заработок — достаточно принять во внимание систему оплаты труда, установленную для конкретного работника.

За каждый день в командировке организация должна начислить суточные. Их точный размер устанавливается работодателем и фиксируется в локальных актах компании. Деньги могут быть выданы наличными или перечислены на банковскую карту сотрудника.

Как оплачивается командировка, если на выходные дни выпала только дорога?

Время в пути к месту командировки или обратно нельзя считать отдыхом — ведь работник не мог распоряжаться им по своему усмотрению. Поэтому за время пути, которое выпало на выходной, необходимо оплатить:

- суточные

- повышенное вознаграждение за работу в выходной

- надбавку за работу в ночное время, если дорога пришлась на период с 22:00 до 6:00

Однако есть нюанс: в такой ситуации оплачиваться будет не весь выходной, а только те часы, которые сотрудник фактически потратил на дорогу.

Работодатель может указать в локальном акте, какой именно момент считается началом командировки, а какой — временем ее окончания. К примеру, можно уточнить, что если аэропорт расположен в пределах города, то ключевым будет считаться время вылета. А в случае, когда аэропорт находится за пределами населенного пункта, время в пути будет включать в себя и дорогу туда. Такая детализация поможет определить, сколько часов в пути нужно будет оплатить в повышенном размере.

Можно ли компенсировать командировку в выходные отгулом в будний день?

Да, такая возможность есть. Право сотрудника на отгул реализуется в том случае, если часы работы в командировке будут оплачены не в двойном размере, а в одинарном. Вид компенсации работник выбирает самостоятельно.

Существует и исключение: тем, с кем заключен срочный трудовой договор до двух месяцев, положена только двойная оплата за часы деловой поездки.

Отдых во время или после командировки

Отдельно стоит рассмотреть случаи, когда в пределах командировки сотрудник планирует отдыхать один или несколько дней. Например, поездка длится со среды по вторник следующей недели, но работа в субботу и воскресенье не предполагается. Эти дни будут считаться обычными выходными, поэтому выплата в виде среднего заработка работнику не положена. Тем не менее, компания всё равно должна начислить ему суточные — они положены за каждый без исключения день командировки —Постановление Правительства РФ от 13.10.2008 № 749. Проживание, проезд, питание и связь тоже подлежат компенсации — но они должны быть предварительно согласованы с работодателем. В табеле учета такие дни получаются значение «К» или код «06» —Постановление Госкомстата РФ от 05.01.2004 №1.

Бывает и так, что сотрудник планирует остаться и провести свой отпуск в том же месте, куда его направили в командировку. Это возможно, но необходимо иметь в виду — в такой ситуации компания не обязана оплачивать обратный билет. Последним днем будет считаться день, предшествующий первому дню отпуска. И согласно письму Минфина от 21.10.2016 № 03-03-06/3/61516, оплата проезда домой не является экономически оправданной, а также не должна учитываться в расходах по налогу на прибыль.

Ответственность при наступлении несчастного случая

Командировка в выходные дни зачастую предполагает сверхурочную занятость. Ведь не всегда работа происходит именно в офисе и укладывается в стандартный график организации. Например, сотрудник может принимать участие в выставках, посещать переговоры, шоу-программы или другие вечерние мероприятия.

При этом никто не застрахован от несчастного случая или происшествия. Возникает вопрос — если сотрудник получит травму или попадет в ДТП, будет ли такое событие считаться производственным?

Здесь необходимо помнить: в командировке работник находится по служебному поручению работодателя. Любая деятельность, относящаяся к цели поездки, считается рабочей. Так что для корректной квалификации события важно в первую очередь не время или место, а то, в чьих интересах действовал сотрудник: своих личных или компании.

По нынешним правилам травму скорее всего признают производственной при следующих обстоятельствах:

- Она получена в рабочее время. Таким временем считаются часы работы по установленному графику и сверхурочная деятельность, согласованная с работодателем. Сюда же относится время, необходимое для подготовки к работе: настройка оборудования, обслуживание транспорта, приведение одежды в надлежащий вид, отладка приборов.

- Она получена на пути к месту осуществления рабочей деятельности. Не играет роли, как именно вы добираетесь — пешком, на служебном транспорте или с использованием каршеринга. Но важно учитывать: если поездки планируются на личном автомобиле, необходимо заранее заключить со своим работодателем соглашение о его использовании.

- Она получена во время следования к месту командировки или обратно. Служебная поездка начинается с момента выезда сотрудника — например, на вокзал или в аэропорт.

Документы для правильного оформления

Сейчас для официального оформления деловой поездки необходимо всего два документа:

- 1. Приказ по форме Т-9 или Т-9а. Это основной бланк, в который заносится информация о цели поездки, ее продолжительности, пункте назначения и прочих условиях.

- 2. Авансовый отчет по форме АО-1. Такой документ нужен работнику, чтобы доказать понесенные им расходы. К отчету прикрепляются все подтверждающие оплату документы, чеки и квитанции.

Но если командировка намечена на выходные или праздничные дни, то к этому списку добавляется третий документ: согласие работника на привлечение его к работе.

29.07.2015 вышло Постановление Правительства № 771, которое позволило отказаться от обязательного заполнения командировочного удостоверения и служебного задания. Регистрировать выезд в специальном журнале теперь тоже не нужно. Однако с точки зрения закона это не запрещено, поэтому компании, привыкшие к старому способу оформления, могут не отказываться от заполнения перечисленных бумаг. Если организация планирует использовать необязательные формы документов, ей следует закрепить условия их применения локальным актом. Например, можно внести всю необходимую информацию во внутреннее Положение о командировках.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Туту Командировки — удобный и прозрачный сервис организации служебных поездок. Подробнее

Особенности служебных поездок работников-совместителей

Автор: Шадрина Т. В., эксперт информационно-справочной системы «Аюдар Инфо»

Направить в командировку работодатели могут любых сотрудников, совместителя в том числе. Но здесь возникают некоторые вопросы. Сохраняется ли средний заработок по обеим должностям, если работника направляют только по одной должности? Если не сохраняется, то должен ли работодатель предоставлять работнику на время такой командировки административный отпуск? Как оплачиваются расходы, связанные с командировкой совместителя?

Общие требования

Служебная командировка – это поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ст. 166 ТК РФ). При направлении в служебную командировку работодатель обязан сохранить за сотрудником место работы (должность) и средний заработок, а также возместить расходы, связанные с командировкой (ст. 167 ТК РФ).

Однако работодателю в первую очередь следует помнить, что в командировку могут быть направлены не все работники. Так, ни при каких обстоятельствах нельзя командировать беременных, а также работников в возрасте до 18 лет (ч. 1 ст. 259, ст. 268 ТК РФ).

Также нельзя направить в командировку: работника, заключившего с работодателем ученический договор, в период его действия, если поездка не связана с ученичеством (ч. 3 ст. 203 ТК РФ); иностранного гражданина, временно пребывающего в Российской Федерации или временно проживающего на территории нашей страны; высококвалифицированного специалиста при определенных условиях (Приказ Минздравсоцразвития РФ от 28.07.2010 № 564н «Об установлении случаев осуществления трудовой деятельности иностранным гражданином или лицом без гражданства, временно пребывающими (проживающими) в Российской Федерации, вне пределов субъекта Российской Федерации, на территории которого им выдано разрешение на работу (разрешено временное проживание)»).

Запрет на направление в командировку не распространяется на лиц, не достигших 18 лет:

относящихся к творческим работникам СМИ, организаций кинематографии, теле– и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков, и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнем профессий и должностей указанных лиц, утвержденным Постановлением Правительства РФ от 28.04.2007 № 252;

являющихся спортсменами. Условия и порядок их направления в командировку определяются трудовым законодательством и иными актами, содержащими нормы трудового права, коллективным или трудовым договорами, соглашениями, локальными нормативными актами (ст. 268, ч. 3 ст. 348.8 ТК РФ).

Некоторых работников работодатель может направить в командировку только при наличии их письменного согласия и отсутствии у них медицинских противопоказаний для служебной поездки. К такой категории относятся (ч. 2, 3 ст. 259, ст. 264 ТК РФ):

женщины, имеющие детей в возрасте до трех лет;

матери, отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет, опекуны детей указанного возраста, другие лица, воспитывающие детей в возрасте до пяти лет без матери;

работники, имеющие детей-инвалидов;

работники, осуществляющие уход за больным членом семьи в соответствии с медицинским заключением.

Запрета на направление в командировку совместителей (как внешних, так и внутренних) нет, если только они не относятся к одной из перечисленных выше групп. Ведь совместители – это такие же работники, выполняющие свои обязанности на основании трудовых договоров, с той лишь разницей, что они трудятся на нескольких должностях, что и создает проблемы при направлении их в служебную поездку. Особенно много сложностей возникает с внешними совместителями.

Вариантов командировок может быть несколько:

Рассмотрим, как осуществляются командировки в каждом случае.

Командировка по двум должностям

Порядок направления сотрудников в служебные командировки как на территории России, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13.10.2008 № 749. Этим же Положением установлены особенности командировок работников-совместителей.

Может быть, нечасто, но бывает, что сотрудника в командировку в одно и то же место направляют одновременно два работодателя – по основному месту работы и по совместительству. Это может быть и один работодатель, если совместитель внутренний. Какие правила в таком случае должны соблюдаться?

К сведению: к расходам, которые работодатель обязан возместить, относятся расходы по проезду, по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения или ведома работодателя (ст. 168 ТК РФ).

Для начала обратимся к ст. 167 ТК РФ, согласно которой при направлении работника в служебную командировку ему гарантируются:

сохранение места работы (должности);

сохранение среднего заработка;

возмещение расходов, связанных со служебной командировкой.

Исходя из ч. 2 ст. 287 ТК РФ такие же гарантии и компенсации предусмотрены для совместителей.

Таким образом, если сотрудник направлен в командировку одновременно по основной работе и по работе, выполняемой на условиях совместительства, рабочие места за ним сохраняют оба работодателя.

Согласно п. 9 Положения для сотрудника-совместителя при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. Соответственно в рассматриваемом случае средний заработок сохраняется на обоих местах работы. Он рассчитывается в порядке, установленном ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

Обратите внимание: если работник трудился в выходной, оплата в повышенном размере также осуществляется по обеим должностям.

Итак, работодатель по каждому месту работы обязаны выдать работнику аванс на оплату расходов на проезд, наем жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения). В соответствии с п. 9 Положения они распределяются между командирующими работодателями по соглашению между ними.

Требования к форме такого соглашения и к тому, как распределять расходы, не установлены. Это остается на усмотрение работодателей. Расходы могут распределяться постатейно, например один работодатель возмещает расходы на проезд и проживание, а второй – суточные. Можно распределить и итоговую сумму командировочных расходов. Причем соотношение может быть любым – 70% по основной работе и 30% по совместительству, по 50% оба работодателя и пр.

При направлении в командировку двумя работодателями каждая организация соответственно оформляет пакет командировочных документов, прежде всего приказ по форме Т-9. В приказе в соответствии с ч. 1 ст. 166 ТК РФ, абз. 2 п. 3 Положения целесообразно указать, в частности, наименование работодателя, Ф. И. О. и должность работника, место, срок и цель командировки.

Что касается командировочного удостоверения, служебного задания и отчета о командировке, в силу того, что они отменены, их можно не оформлять (Письмо ФНС РФ от 24.11.2015 № СД-4-3/20427). При этом работодатель в силу ч. 1 ст. 8, абз. 7 ч. 1 ст. 22 ТК РФ вправе предусмотреть в локальном нормативном акте требование об оформлении указанных документов, определить их формы и порядок составления. Положения локальных нормативных актов обязательны для применения, в частности, в силу ч. 2 ст. 5, абз. 4 ч. 2 ст. 21, ч. 1 ст. 189 ТК РФ.

Для оформления командировочного удостоверения, служебного задания и отчета о его выполнении могут использоваться унифицированные формы Т-10 и Т-10а (утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1) или формы, разработанные работодателем самостоятельно.

По возвращении из командировки работник обязан в течение трех рабочих дней представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения). В данном случае работнику нужно составить два авансовых отчета, приложив к ним подтверждающие документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и иных расходах, связанных с командировкой, в соответствии с тем, кто какие расходы оплачивал.

К сведению: работодатели могут договориться, что расчет с работником до и после командировки осуществляет один работодатель и по окончании командировки работник составляет один авансовый отчет. А работодатели уже потом произведут взаиморасчет.

Вопрос:

Как вести учет рабочего времени при командировке по двум должностям?

Ответ:

Учет рабочего времени совместителя (внутреннего или внешнего) в период нахождения его в командировке ведется в табеле рабочего времени отдельно по каждой должности с указанием соответствующего кода (буквенного «К« или цифрового «06«) и времени работы.

Количество отработанных совместителем часов в командировке отражается за каждый ее день. И с учетом того, что в период командировки сотрудник не освобождается от основной работы, продолжительность рабочего времени при работе по совместительству в командировке не должна превышать четыре часа в день (ст. 284 ТК РФ). Соответственно, в табеле учета рабочего времени нужно отразить количество рабочих часов по каждой должности, например:

Что учитывать при внутреннем совместительстве сотрудника

Трудовой кодекс РФ допускает возможность трудоустройства на дополнительную работу. Выполнение дополнительных обязанностей работник может осуществлять одновременно с основной работой или в свободное от нее время. В зависимости от этого работодатель с работником оформляет совместительство (внутреннее или внешнее) либо совмещение.

В данной статье речь пойдет о внутреннем совместительстве, его отличиях от совмещения, и о правильном оформлении работника на дополнительную работу в соответствии с действующим законодательством.

Совместительство: понятие и виды

Довольно часто в штате предприятия находятся сотрудники, оформленные в качестве совместителей.

Совместительство означает, что сотрудник работает в одной организации на основной должности, а на том же/другом предприятии выполняет какой-либо регулярный вид деятельности в свободное время (ст. 282 ТК РФ). Ключевые слова в данном случае «свободное время» и «регулярность».

Совместительство может быть:

- внешним (основная и дополнительная работа выполняется в разных организациях);

- внутренним (дополнительная работа выполняется в той же организации, что и основная).

Оформление штатного сотрудника совместителем для работодателя часто бывает выгоднее, чем поиск и прием на работу претендента (при том, что он даже по окончании обучения может отказаться от данного рабочего места). Работникам также выгоден институт совместительства, так как он позволяет получить дополнительный заработок.

Специфика трудоустройства по совместительству состоит в том, что условия такой работы поставлены в зависимость от наличия у соискателя на должность основной работы. То есть, если у соискателя нет основной работы, то принять его на работу по совместительству нельзя.

В ст. 60.1, 66, 68, 282 — 288 Трудового кодекса РФ каких-либо ограничений, связанных с количеством оформлений совместителем не предусмотрено. То есть на работу совместителем можно оформляться необходимое количество раз (зависит только от желания и сил).

Внутреннее совместительство и совмещение: в чем разница

Очень часто путают понятия «внутреннее совместительство» и «совмещение», считая их синонимами. На самом деле, это два разных варианта оформления дополнительной работы.

Статья 60 ТК РФ запрещает требовать от работника выполнения обязанностей, не обусловленных его трудовым договором. Поэтому, если работодателю требуется, чтобы работник расширил круг своих обязанностей, выполнял работу по другой профессии или замещал временно отсутствующего работника, то законодательство дает два варианта оформления дополнительной работы для уже оформленного сотрудника: совместительство или совмещение.

Совместительство представляет собой полноценное исполнение обязанностей работником с обязательным заключением трудового договора (ст. 60.1 ТК РФ). В этом случае дополнительная работа выполняется независимо от основных обязанностей в свободное от основной работы время. Совместительство регламентируется главой 44 ТК РФ. Порядок совместительства для педагогов и медиков имеет определенные особенности, он определяется постановлениями Правительства РФ для каждой категории этих лиц.

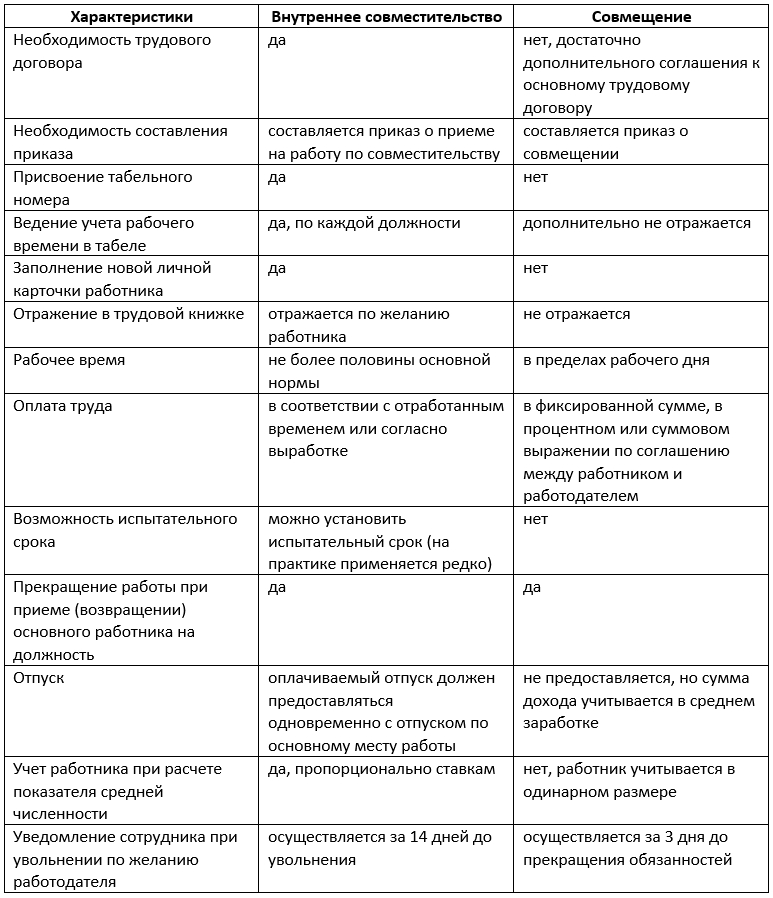

Совместительство оформляется на вакантные должности. Совместителю после оформления присваивается самостоятельный табельный номер. Ведение учета рабочего времени сотрудника по совместительству и по основной должности осуществляется раздельно.

Если работодатель найдет на должность совместителя другого работника, для которого эта работа будет основной, то он может уволить сотрудника-совместителя. Это право работодателя предусмотрено ст. 288 ТК РФ. В этом случае предупредить совместителя необходимо за 2 недели до даты расторжения договора.

Внутреннее совмещение представляет собой исполнение сотрудником организации дополнительных обязанностей без отрыва от основной работы. При этом новая работа выполняется по одной и той же (увеличение объема работы) или смежной (расширение обязанностей) должности в рамках одного трудового договора. Для совмещения не обязательно наличие вакантных должностей, оно может оформляться и на занятую должность (например, на время отсутствия основного сотрудника). Возможность совмещения должна быть предусмотрена в коллективном договоре или ином локальном акте организации. В табеле учета рабочего времени совмещение показывать не нужно.

Для большей наглядности объединим отличительные особенности внутреннего совместительства и совмещения в таблице.

Внутреннее совместительство: ограничения и особенности

Есть категории работников, для которых работа по совместительству запрещена трудовым законодательством. В соответствии со ст. 282, 329, 276 Трудового кодекса РФ недопустимо принимать на работу в качестве совместителей:

- несовершеннолетних;

- лиц, которые трудятся по основной работе с вредными (опасными) условиями труда, если работа по совместительству будет осуществляться в аналогичных условиях;

- служащих государственных и муниципальных учреждений;

- лиц, основная работа которых связана с управлением транспортными средствами или их движением, если планируемая работа по совместительству будет аналогичной;

- военнослужащих (кроме, таких отраслей, как педагогика, наука и творчество, при условии, что такая работа по совместительству не будет препятствовать исполнению военных обязанностей);

- охранников в отношении государственной службы и оплачиваемой работы в общественных объединениях;

- судей, адвокатов, сотрудников прокуратуры (кроме, таких отраслей, как педагогика, наука и творчество);

- руководителей организаций без согласия на совместительство от общего собрания участников организации (совета директоров), с основного места работы.

Внутреннее совместительство имеет ряд особенностей:

- Работа по внутреннему совместительству по факту является дополнительной работой, выполняемой в свободное от основной работы время в той же организации.

- При внутреннем совместительстве между работником и работодателем обязательно заключается отдельный трудовой договор (ст. 282 ТК РФ).

- Так как внутренний совместитель уже оформлен у данного работодателя, ему не нужно предоставлять никаких документов для заключения трудового договора. Исключение — документ, подтверждающий компетенцию совместителя, если новая работа требует наличия особой квалификации.

- В трудовом договоре и в приказе о приеме необходимо указать, что на работу принимается именно внутренний совместитель.

- Внутреннее совместительство на полную ставку невозможно.

- При внутреннем совместительстве на работника ведется отдельный табель учета рабочего времени. Это позволяет проконтролировать количество отработанных их часов и не допустить переработку (ст. 91 ТК РФ).

- Запись о совместительстве в трудовую книжку делается по желанию работника (ст. 66 ТК РФ).

Оплата труда внутреннего совместителя

Оплата труда внутренних совместителей осуществляется в соответствии со ст. 25 ТК РФ.

Типы оплаты труда внутренних совместителей:

- повременная (пропорционально продолжительности рабочего времени);

- сдельная (в зависимости от выработки);

- по договоренности сторон (условия прописываются в трудовом договоре).

Гарантированная оплата труда совместителя фиксируется в трудовом договоре с учетом системы оплаты труда на предприятии (ст. 135 ТК РФ). Совместитель имеет право на получение надбавок, премий и других выплат компенсационного и стимулирующего характера на общих основаниях, если такие доплаты предусмотрены нормативно-правовыми актами, коллективными соглашениями и договорами, внутренними нормативными актами работодателя.

Внутреннее совместительство: сколько ставок можно по ТК РФ

Тарифная ставка входит в тарифную систему дифференциации заработной платы работников отдельных категорий (ст. 143 ТК РФ).

На практике нормальная продолжительность рабочего времени составляет 8 часов в день (40 часов в неделю). Именно такая продолжительность рабочего дня соответствует полной тарифной ставке. При этом ч. 1 ст. 284 ТК РФ устанавливает для совместительства ограничение по нормативу рабочего времени — не более 4 часов в день. Следовательно, в пропорциональном соотношении совместитель может быть принят на работу не более чем на 0,5 тарифной ставки.

Однако ч. 1 ст. 284 ТК РФ допускает, что совместитель может работать полный рабочий день (смену), если он по основному месту работы свободен от исполнения трудовых обязанностей.

Итак, при стандартных условиях работы внутренний совместитель может трудиться только на 1,5 тарифной ставки (полная ставка по основному месту работы 0,5 ставки по внутреннему совместительству).

Алгоритм приема на работу внутреннего совместителя

Оформление внутреннего совместительства осуществляется в следующем порядке:

- Совместитель пишет заявление на внутреннее совместительство.

- Составляется отдельный трудовой договор на внутреннее совместительство.

- Издается приказ о приеме сотрудника на работу, в нем обязательно делается ссылка на трудовой договор.

- По желанию работника можно сделать отметку в трудовой книжке о работе на условиях внутреннего совместительства.

Документы на внутреннее совместительство и совмещение от работника

При оформлении внутреннего совместительства сотрудник первым делом должен написать заявление. В принципе, заявление на совместительство не сильно отличается от заявления, который пишет работник при приеме на основную работу.

При внутреннем совместительстве и совмещении не нужно вновь предъявлять работодателю паспорт и документы об образовании, так как они уже были предоставлены в отдел кадров при трудоустройстве на основную работу.

Единственное исключение в данном случае — это трудоустройство основного сотрудника на дополнительную работу, которая предполагает наличие другой квалификации.

Трудовой договор о совместительстве

Трудовой договор с внутренним совместителем не сильно отличается от стандартного трудового договора. Он по стандарту заключается в двух экземплярах (по одному для каждой стороны). Главное отличие заключается в том, что он должен содержать пометку «на условиях совместительства».

Также в договоре отдельно нужно прописать количество рабочих часов, так как в соответствии с трудовым законодательством количество рабочих часов совместителя должно быть вполовину меньше рабочих часов по основной работе за календарный месяц.

Помимо этого, по стандарту, трудовой договор должен включать в себя следующие условия трудоустройства:

- права и обязанности работника и работодателя;

- оплата труда и социальные гарантии;

- рабочее время и время отдыха;

- ответственность сторон договора;

- изменение и прекращение трудового договора;

- срок действия договора.

Трудовой договор с работником-внутренним совместителем может быть срочным и бессрочным в зависимости от договоренностей между сторонами и от особенностей выполняемой работы.

Может ли работа по внутреннему совместительству стать основной

Трудовое законодательство не предусматривает запрета на переход внутреннего совместительства в разряд основной работы. Существует два способа оформления такого перехода:

- С основного места работы совместителя увольняют приказом, а к трудовому договору о совместительстве составляют дополнительное соглашение о переходе на основную работу.

- Сотрудника полностью увольняют с обеих должностей, а затем заново принимают на работу с заключением нового трудового договора.

Итоги

Таким образом, совместительство и совмещение представляют собой два разных понятия. Совместительство фактически является второй работой, тогда как совмещение — это только дополнительная обязанность к основной работе.

Нарушения в данной сфере влекут за собой ответственность согласно ст. 5.27 КоАП. Чтобы избежать ошибок в оформлении данных трудовых отношений, необходимо учитывать их особенности и осуществлять оформление сотрудников только строго с соблюдением всех установленных правил.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь