Зарплата в 6‑НДФЛ в 2022 году

Расчет зарплаты это просто!

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

6-НДФЛ считается простым квартальным отчетом — включает только два раздела и одно приложение, которое заполняется раз в год. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по сдаче расчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2022 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2022 году сроки следующие:

- за 1 квартал 2022 года — не позднее 30 апреля 2022 года;

- за 2 квартал 2022 года — не позднее 2 августа 2022 года;

- за 3 квартал 2022 года — не позднее 1 ноября 2022 года;

- за 2022 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Приложение 1 «Справка о доходах и суммах налога физического лица». Это аналог бывшей справки 2-НДФЛ. Работодатель заполняет приложение только в отчете за полный год. В нем отражается информация о доходах физлиц, начисленном, удержанном и неудержанном НДФЛ за год. Справка заполняется на каждого работника по трудовому договору и гражданско-правовым договорам.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

Пример 1. В компании ООО «Зевс» в январе-июне 2022 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца. С авансов НДФЛ не удерживают и их выплату в 6-НДФЛ не отражают.

Начисления в ООО «Зевс» за январь-июнь 2022 года:

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2022 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

Раздел 2 расчета 6-НДФЛ ООО «Зевс» за полугодие 2022:

.PNG)

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2022 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2022 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2022 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2022 г. приведены в таблице.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

|---|---|---|---|---|

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

Налог удерживался в день выплаты дохода. Бухгалтер ООО «Меркурий» отразил начисления в расчете 6-НДФЛ за полугодие. В строках 021 он отразил дату удержания НДФЛ с заработной платы — следующий за днями выплат рабочий день. В строках 110 и 112 он показал суммы начислений, а в строках 140 и 160 удержанный налог.

.PNG)

.PNG)

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

Пример 3. Сотрудник ООО «Венера» уволился 16.06.2022 г. В день увольнения, 16 июня, ему начислили заработную плату за июнь (23 450 рублей) и компенсацию за неиспользованный отпуск (11 710 рублей). Выплаты произведены в один день, поэтому они попадут в одну строку раздела 1.

.PNG)

.PNG)

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

Пример 4. Компания ООО «Марс» 05.06.2022 выплатила сотруднику заработок за май в размере 28 000 рублей и пособие по болезни в сумме 4 300 рублей. Налог с зарплаты составил 3 744 рублей, с больничных — 559 рублей. Так как налог с дохода за месяц должен перечисляться на следующий рабочий день после удержания, а с больничных выплат — в последний день месяца, в 6-НДФЛ выплаты указываются отдельно.

.PNG)

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

Пример 5. В ООО «Сатурн» положением о премировании установлена ежемесячная премия 5 000 рублей. В мае 2022 года сумма начисленного работникам дохода с учетом ежемесячных премий составила 360 000 рублей. Расчет с сотрудниками производится 5 и 20 числа месяца. В мае у одной из сотрудниц был юбилей, в честь этого 21.05.2022 ей выдали премию 10 000 рублей. Бухгалтер отразил указанные начисления в 6-НДФЛ за полугодие.

.PNG)

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Пример 6. ООО «Уран» по ГПД выплатило Василькову В.В. 14 июня 2022 аванс в сумме 22 000 рублей, налог с аванса — 2 860 рублей. Бухгалтер перечислил Василькову В.В. аванс за минусом налога. Окончательный расчет в сумме 10 000 рублей произведен 30 июня 2022 года.

Расчет 6-НДФЛ будет иметь следующий вид.

.PNG)

.PNG)

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

Пример 7. ООО «Нептун» 3 июня 2022 года выдало своей работнице подарок, стоимость которого составила 7 000 рублей. А 4 июня женщина получила заработок за май 2022 года в размере 25 000 рублей, из которого бухгалтер удержал налог с подарка. Больше никаких начислений в отчетном периоде не было. Отчет 6-НДФЛ за полугодие будет заполнен так:

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

.PNG)

.PNG)

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

2 типичные ошибки в 6-НДФЛ: не допускайте в отчете за 9 месяцев 2022 г.

Среди всей отчетности расчет 6-НДФЛ самый проблемный и самый «нелюбимый» бухгалтерами. При его подготовке нужно соблюсти множество условий, ошибиться можно в любой строке. О двух самых частных ошибках напомнил бератор «Практическая энциклопедия бухгалтерия».

ФНС России ежеквартально выпускает новые разъяснения по заполнению расчета 6-НДФЛ. И к отчетности за 9 месяцев 2022 года такие разъяснения тоже есть.

Расчет 6-НДФЛ за 9 месяцев 2022 года нужно сдать до 1 ноября 2022 года.

Где найти полное и подробное описание расчет 6-НДФЛ

Построчное описание и правила заполнения расчета 6-НДФЛ представляет своим пользователям бератор «Практическая энциклопедия бухгалтерия». Если у вас есть доступ к бератору, можете перейти к описанию по ссылкам из этой статьи. Если вы еще не подписывались на бератор, имеет смысл перейти по ссылке и оформить регистрацию на три дня бесплатно, чтобы выяснить все сложные моменты в формировании данных 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2022 года состоит из:

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента». Здесь отражайте суммы налога, удержанного в июле – сентябре;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных суммах НДФЛ». Здесь отражайте доходы, дата фактического получения которых приходится на январь – сентябрь, а также суммы относящихся к данному периоду налоговых вычетов, исчисленного и удержанного налога.;

- приложения № 1 «Справка о доходах и суммах налогов физлица».

Ошибки, на которые обратила внимание бухгалтеров ФНС

К отчетности за 9 месяцев 2022 года, налоговая служба выпустила два разъяснения об ошибках, которые чаще всего встречаются в 6-НДФЛ.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2022 № ЕД-7-11/753@ .

6-НДФЛ заполняется на основании данных бухгалтерии:

- о начисленных и выплаченных работникам доходах, о начисленных и выплаченных работникам доходах,

- о предоставленных налоговых вычетах,

- о исчисленном и удержанном НДФЛ по данным регистров налогового учета.

Ошибка 1. В расчет 6-НДФЛ попадают доходы, фактически невыплаченные работникам

В расчете 6-НДФЛ нужно отражать только те суммы, которые начислены и фактически выплачены работникам на дату представления расчета.

В разделе 2 отчета 6-НДФЛ нужно указать данные по всем работникам. Это общие суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по конкретной налоговой ставке, которая указывается в поле “Ставка налога”.

Доходы, которые на дату представления расчета фактически работнику не выплачены в отчет не включают.

Если вы ранее включили эти доходы в отчетность, нужно подать «уточненку» по 6-НДФЛ. Такова позиция ФНС России, которая изложена в письме от 13 сентября 2022 г. № БС-4-11/12938@.

Ошибка 2. Невыплаченная зарплата попадает в Справку о доходах работника

С 2022 года в Справка о доходах и суммах налога физического лица включена отдельными приложением № 1 в состав расчета 6-НДФЛ.

В ней, как и в самом расчете не нужно указывать те доходы, которые работник не получил на дату сдачи расчета 6-НДФЛ. В расчет не включается начисленная, но невыплаченная зарплата.

Разъяснения ФНС России вышли в письме от 6 октября 2022 г. № БС-4-11/14126@.

Возьмите все важное в бераторе:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как заполнять 6‑НДФЛ: ответы на популярные вопросы

Форма 6-НДФЛ достаточно простая, но всё равно нам поступает много вопросов о том, как заполнять и сдавать расчёт в различных жизненных ситуациях. Например, при увольнении сотрудника. Ответим на самые популярные из них.

Куда сдавать расчёт

Наша организация — крупнейший налогоплательщик с разветвлённой филиальной сетью. Куда нам сдавать расчёт по сотрудникам филиалов?

Налоговые агенты должны ежеквартально представлять расчёт по форме 6-НДФЛ (Приказ ФНС от 15.10.2022 N ЕД-7-11/753@) в налоговые органы по месту своего учёта. Для некоторых категорий налоговых агентов действуют отдельные правила определения инспекции, в которую нужно представить расчёт. Однако п. 2 ст. 230 НК РФ сформулирован крайне неоднозначно. Из него не совсем ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ организации со статусом «крупнейший налогоплательщик».

Специалисты ФНС России указали в письме от 19.12.2016 № БС-4-11/24349@, что расчёты 6-НДФЛ нужно представлять в территориальные налоговые органы, то есть по месту нахождения, а не по месту учёта в качестве крупнейшего налогоплательщика.

Что же касается филиалов, то в этом плане крупнейшие налогоплательщики должны поступать, как и обычные налоговые агенты — подать расчёты в отношении работников филиалов в инспекции по месту учёта этих подразделений. А если место нахождения организации и её обособленных подразделений — территория одного муниципального образования либо, если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ можно представлять в один выбранный самостоятельно налоговый орган:

- по месту учета одного из этих обособленных подразделений;

- по месту нахождения головной организации.

Для этого необходимо выполнить одно условие, а именно, уведомить все налоговые органы, в которых налоговый агент состоит на учёте по месту нахождения каждого обособленного подразделения, о выборе налогового органа, в который будет представляться Расчёт. Сделать это надо не позднее 1-го числа налогового периода.

Я предприниматель, одновременно работаю на УСН и ПСН не по месту проживания. Куда сдавать расчёт в отношении наёмных сотрудников?

Индивидуальные предприниматели, применяющие только обычную или упрощённую систему налогообложения, перечисляют сумму НДФЛ, исчисленную и удержанную с доходов работников, в бюджет по месту своего жительства. В этом случае расчёт по форме 6-НДФЛ представляется в налоговый орган по месту жительства.

Иначе обстоит дело, когда ИП ведёт деятельность на основании патента не по месту жительства. Тогда НДФЛ с доходов работников, задействованных при осуществлении патентной деятельности, перечисляется в бюджет по месту учёта ИП в связи с ведением этой деятельности. А если деятельность на ПСН предприниматель ведёт в разных субъектах, то НДФЛ уплачивается в соответствующий бюджет исходя из сумм налога, удержанного с доходов физических лиц, нанятых для работы в данном субъекте (Письмо Минфина от 01.11.2013 № 03-04-05/46788). Соответственно, и расчёт 6-НДФЛ представляется в налоговый орган, в котором предприниматель состоит на учёте как налогоплательщик, применяющий ПСН (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Таким образом, при совмещении деятельности на УСН и ПСН не по месту жительства расчёты надо представлять в налоговый орган и по месту жительства (в отношении НДФЛ с доходов работников, занятых в деятельности на УСН), и по месту учета в качестве налогоплательщика, применяющего ПСН (в отношении налога с доходов, выплачиваемых работникам, занятым в патентной деятельности).

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Доход в натуральной форме

Бывшему работнику — пенсионеру 15 марта к юбилею вручен ценный подарок. НДФЛ не был и не будет удержан. Как это отразить в расчёте?

Дата фактического получения дохода в натуральной форме — день передачи доходов. НДФЛ налоговые агенты исчисляют как обычно — на дату фактического получения дохода. Удержать же исчисленный налог агент должен за счет любых доходов, которые он выплачивает физлицу в денежной форме. Поскольку других доходов физлицу в отчётном периоде не выплачивали, то удержать налог невозможно.

В заполнении Раздела 1 «Данные об обязательствах налогового агента», где отражаются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода, есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 021, 022, так как для них нет данных. Поэтому, когда налогоплательщик получает доход в натуральной форме и нет суммы удержанного налога, даты удержания и срока перечисления НДФЛ (строки 021 и 022 Раздела 1) не заполняются.

В разделе 2 расчёта за 1 квартал следует показать:

- стоимость подарка по строке 110;

- вычет в размере не подлежащей обложению стоимости подарка (4 000 рублей) по строке 130;

- величину исчисленного НДФЛ — по строке 140;

- и её же по строке 170, поскольку налог не удержан в 1 квартале.

Не забывайте, что, если в течение налогового периода не будет возможности удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учёта о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ). Для этого в расчёте за год нужно будет заполнить раздел 4 приложения 1 к Расчёту (Справка о доходах и суммах налога физического лица).

Выплаты в следующем отчётном периоде

Зарплата за март 2022 года выплачена 10 апреля. Как правильно заполнить расчёт? Можно ли эти выплаты полностью отразить в расчёте за полугодие?

Согласно порядку заполнения «в Разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода» (Приказ ФНС от 15.10.2022 N ЕД-7-11/753@). То есть сумма налога должна быть отражена в том отчётном периоде, в последние три месяца которого она была удержана.

Если зарплата за март 2022 года выплачивается в апреле, то данная операция отражается в расчёте 6-НДФЛ за полугодие 2022 года. Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле — удержанный налог отражается в расчёте за 9 месяцев. Операция отражается в разделе 1 расчёта за полугодие так:

- по строке 021 — срок перечисления налога (11.04.2021);

- по строке 022 — сумма удержанного с зарплаты налога.

В раздел 2 расчёта за полугодие, который заполняется нарастающим итогом с начала налогового периода, нужно включить:

- сумму заработной платы — в строки 110 и 112;

- предоставленные вычеты — в строку 130;

- сумму исчисленного налога — в строку 140;

- сумму удержанного налога — в строку 160.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2021. В связи с увольнением ему начислена зарплата за апрель 2022 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчёт?

В данном случае нужно обратить внимание на то, что речь идёт о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то и дата возникновения дохода будет одна — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Поэтому в разделе 1 расчёта за полугодие 2022 года указываем:

- по строке 021 — 23.04.2022 (дата перечисления налога);

- по строке 022 — сумму удержанного налога с обеих выплат.

Перерасчёт отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после её выплаты происходит перерасчёт отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчёте их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчёте?

Датой фактического получения дохода в виде отпускных признаётся день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотрудникам в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2022 года. Раздел 1 в этом случае будет заполняться следующим образом:

- по строке 021 — 31.05.2022 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. 226 НК РФ)

- по строке 022 — сумма удержанного налога.

Создавайте платёжные поручения на уплату налогов на основе деклараций и расчётов

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним ещё осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. 226 НК РФ) и на следующий рабочий день перечислить её в бюджет (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Соответственно, при заполнении расчёта 6-НДФЛ в раздел 1 попадут следующие данные:

- по строке 021 — первый рабочий день после даты первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 022 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчёт и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится.

Экстерн поможет заполнить декларации без ошибок, а после отправки автоматически сформирует платёжное поручение. Попробуйте все возможности бесплатно.

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчёте и надо ли в мае удерживать НДФЛ?

Что касается заполнения строк 021 и 022, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда в разделе 1 расчёта это будет отражено так:

- строка 021 — 21.06.2021;

- строка 022 — сумма налога.

2. В то же время НК РФ не запрещает налоговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчёт будет заполнен так:

- строка 021 — 27.05.2021;

- строка 022 — сумма налога.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2022 года в организации была частично выплачена зарплата, начисленная за ноябрь 2022 и февраль 2022 года. Как отражать эти выплаты в расчёте?

В этом случае при заполнении расчёта нужно учитывать разъяснения налоговой службы. В письме от 07.10.2013 № БС-4-11/17931@ говорится, что правило п. 2 ст. 223 НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. 136 ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчётности в тех месяцах налогового периода, в которых он был фактически выплачен.

В рассматриваемой ситуации заработная плата за ноябрь 2022 года и февраль 2022 года, выплаченная в мае 2022 года, будет доходом именно мая 2022 года. В разделе 1 надо отразить:

- по строке 021 — 21.05.2022 (следующий рабочий день после дня удержания НДФЛ);

- по строке 022 — общая сумма удержанного НДФЛ.

Из-за нехватки денег отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Для отпускных в ст. 223 НК РФ какого-либо отдельного правила определения даты получения дохода не установлено. Значит, пользуемся общей нормой: датой получения дохода будет день их фактической выплаты — май 2022 года. На эту же дату у организации возникает обязанность по исчислению и удержанию соответствующей суммы налога (п. 4 ст. 226 НК РФ, Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11, письмо Минфина России от 10.04.2015 № 03-04-06/20406).

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. 226 НК РФ). А п. 6 ст. 226 НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно, организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанная дата и должна быть внесена в раздел 1 расчёта 6-НДФЛ:

- по строке 021 — 31.05.2022 срок перечисления налога.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчёт?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. 223 НК РФ). Значит, данное начисление должно попадать в раздел 1 расчёта в периоде, когда деньги фактически выплачиваются. В рассматриваемом случае это апрель, июль 2022 года.

Соответственно, начисления за январь—март будут отражены в расчёте за полугодие, а за апрель—июнь — в расчёте за 9 месяцев. В разделе 1 удержанный налог будет отражён также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 1 расчёта за полугодие и за девять месяцев:

- по строке 021 — 21.04.2022 и 21.07.2022 (следующий за датой выплаты рабочий день);

- по строке 022 — сумма НДФЛ с арендной платы за три месяца.

Читайте также

- Новая форма расчёта 6‑НДФЛ с 2022 года

- Новые Контрольные соотношения к 6-НДФЛ

- Как считать НДФЛ по ставке 15 % и кого это касается

- Как считать взносы и заполнять РСВ для МСП в 2022 году

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как правильно отразить аванс в 6-НДФЛ — пример заполнения расчета

Все работодатели выдают своим сотрудникам так называемые авансы по заработной платы, официальное наименование данный выплаты — зарплата за первую половину месяца. Выплачивается она в период с 15 по 30 (31) число ежемесячно.

Как данный доход отражать в расчете 6-НДФЛ, когда с авансом исчисляется налог и когда удерживается? На пример ниже разобраны наиболее частые вопросы, возникающие у лиц, выступающих как налоговый агент по отношению к своему персоналу.

Нужно ли указывать аванс в 6-НДФЛ?

Да, авансовые начисления по зарплате обязательно включается в строки расчета 6-НДФЛ.

Аванс представляет собой часть заработной платы, назначается он по ст.136 ТК РФ за первую часть месяца, выплачивается во временной промежуток с 15 по 30 или 31 число того месяца, за который назначена авансовая сумма.

Важный момент — так как аванс является частью зарплаты, то он облагается НДФЛ. Однако налоговое обложение проводится не по факту назначения и выплаты дохода, а вместе с заработной платой за вторую часть.

Так как налогообложения для зарплаты за первую и вторую часть месяца проводится по одним и тем же правилам, в одни и те же сроки, то аванс нужно отражать в 6-НДФЛ в том же порядке, что и вторую часть оплату труда.

Для з/платы и для аванса установлены следующие важные даты:

- фактическое начисление — последний день месяца, за который проведено начисление;

- вычисление налога — аналогично;

- удержание налога — в день, установленный как срок полного расчета с сотрудниками по оплате труда (с 1-го по 15-тое число следующего месяца);

- перечисление налога — соответствует дате удержания или следующему за ней дню.

Исходя из этих данных и заполняется форма квартального расчета.

Расчет 6-НДФЛ представлен двумя разделами, позволяющими показать налоговикам, какие суммы начислялись трудящимся в текущем году, какой налог был вычет из дохода и уплачен в бюджет. Отчет показывает обобщенную картину по всем штату предприятия, персонализированных сведений по работникам не содержит.

Как отражать в разделе 1 и 2 зарплату за первую половину месяца?

Авансовые суммы по оплате труда включаются в отдельные строки обоих разделов.

Важно помнить, что первая часть отчета 6-НДФЛ показывает результаты с начала года по конец периода, за который готовится расчет. Показатели вычисляются нарастающим итогом. Вторая часть отчета показывает данные последнего квартала, то есть трех месяцев.

Аванс, выступающий как зарплата за первую половину месяца, необходимо включить в следующие строки раздела 1:

- 020 — входит в налогооблагаемый доход, начисленный до налогового обложения за те месяцы, что вошли в отчетный период (например, в расчет за 1 квартал 2022 года войдут авансы за январь, февраль и март 2022). О заполнении строки 020 6-НДФЛ;

- 040 — показывается исчисленный налог с дохода из поля 020 — в состав данной строки в том числе войдет НДФЛ, который исчислен с аванса, включенного в поле 020 (например, в расчет за 1 кв.2022 будет включен налог с авансовых сумм, назначенных за январь, февраль и март 2022);

- 070 — показывается вычтенный из дохода НДФЛ (строка отличается от 040) — в состав строки войдет налог, вычтенный с тех авансов, дата выплаты которых пришлась на месяцы, входящие в отчетный период (например, в 6-НДФЛ за 1кв.2022 войдет удержанный налог с авансов за декабрь 2019, январь 2022 и февраль 2022 и не войдет налог, вычтенный с авансовой суммы за март 2022).

Значения полей 040 и 070 могут отличаться. Порядок их заполнения можно подробнее посмотреть в этой статье.

В разделе 2 аванс будет отражаться следующим образом:

- 100 — последнее число месяца, в котором была произведена выдача денег персоналу;

- 110 — отражается та дата, когда были выплачены остатки зарплаты за вторую часть месяца;

- 120 — день, когда налог был перечислен налоговикам;

- 130 — сумма дохода, которая начислена в дату из строки 100 (аванс и зарплата за 2-ую часть одного и того же месяца показываются вместе);

- 140 — сумма налога, который суммарно удержана с аванса и з/платы за 2-ую часть одного и того же месяца.

Заполняя второй раздел нужно обратить внимание на следующее:

- за месяц, предшествующий последнему кварталу, аванс начисляется в последний день этого месяца, но налог с него удерживается уже в следующем, поэтому данные об этом доходе нужно включить в расчет 6-НДФЛ (например, при формировании отчета за 1 полугодие 2022 года записи в разделе 2 начнутся с указания сведений об авансе и остатках зарплаты за март 2022);

- за последний месяц последнего квартала авансовая сумма начисляется в его последний день, но налог с него будет удержан в следующем, поэтому в расчет не включаются данные об авансе, исчисленном за последний месяц отчетного или налогового периода (например, при составление 6-НДФЛ за 1 полугодие 2022 года не нужно отражать сведения об авансе и зарплате за июнь 2022).

Ниже дан пример для наглядности, где поясняется, как именно отражать аванс в 6-НДФЛ.

Пример заполнения для 2022 года

6-НДФЛ составляется за полугодие 2022 года. Сотрудник в компании один. Его зарплата состоит из двух частей: за первую половину месяца работник получает 25000, за вторую — 30000). Вычеты не положены, кроме з/платы никаких больше выплат и начислений не было.

Задача — правильно отразить аванс в размере 25000 в разделах формы 6-НДФЛ.

Раздел 1:

- 010 — 13 — именно по этой ставке облагается з/п резидентов;

- 020 — доход, который начислен за январь — июнь 2022 = (25000 + 30000) * 6мес. = 330000;

- 040 — налог, который вычислен с дохода из стр.020 = 13% * 330000 = 42900;

- 060 — 1 человек;

- 070 — налог, который удержан с аванса и зарплаты за период декабрь 2019 — май 2022 = 13% * (25000 + 30000) * 6 мес.) = 42900.

Остальные поля заполняются нулями ввиду отсутствия показателей для отражения

В данном примере поля 040 и 070 совпали, но так бывает не всегда.

Раздел 2:

Так как 6-НДФЛ составляется за полугодие, то в этой части расчета отражаются данные за три последних месяца.

Пример отражения аванса:

Выводы

Аванс по з/плате представляет собой налогооблагаемый доход по ставке 13%, а потому она подлежит обязательному отражения в 6-НДФЛ.

Отражать данную выплату нужно по тем же правилам, что и зарплату за вторую часть месяца.

НДФЛ с аванса в 1С:ЗУП 8

Примечание

В статье, как и в программе «1С:Зарплата и управление персоналом 8» редакции 3, говоря о выплате заработной платы за первую половину месяца, мы называем ее «аванс».

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

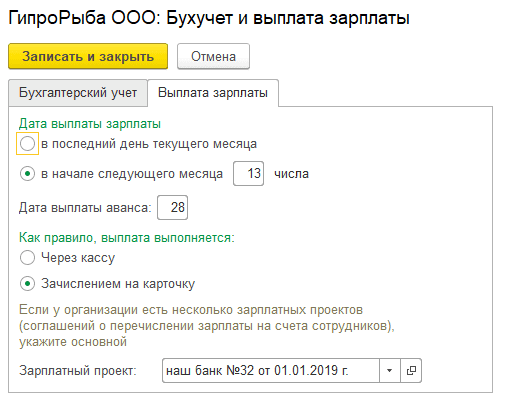

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

Дата устанавливается конкретным числом расчетного месяца (по умолчанию – 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается – уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Минтруд России в письме от 18.09.2018 № 14-1/В-765 разъясняет, что определение конкретных сроков выплаты заработной платы, а также ее размера за полмесяца «отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения». В письме предлагается при расчете аванса опираться на статью 129 ТК РФ, определяющую состав заработной платы. Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

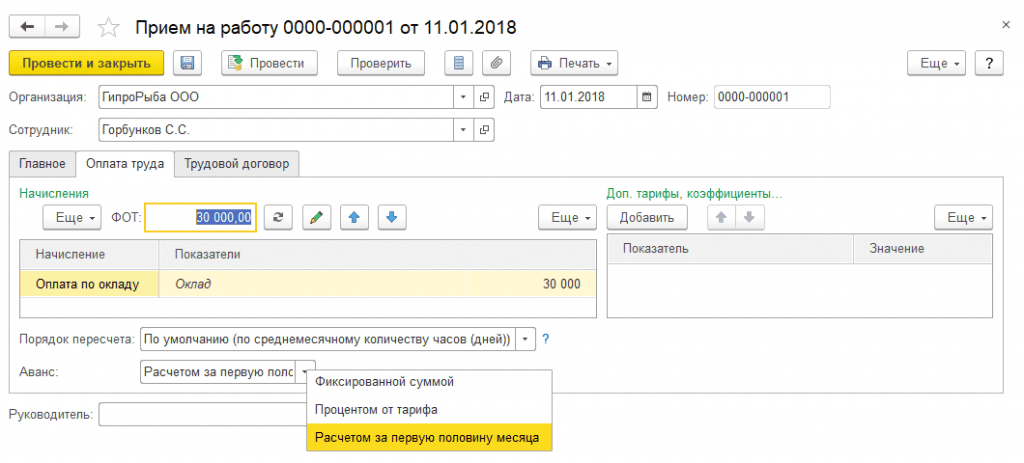

В программе «1С:Зарплата и управление персоналом 8» редакции 3 аванс сотруднику может быть назначен одним из трех способов (рис. 2):

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Рис. 2. Выбор способа начисления «Аванса»

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Назначение аванса «Фиксированной суммой»

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника. Этот способ не требует дополнительного расчета в программе. Аванс формируется в платежной ведомости и выплачивается ровно в указанном размере.

Назначение аванса «Процентом от тарифа»

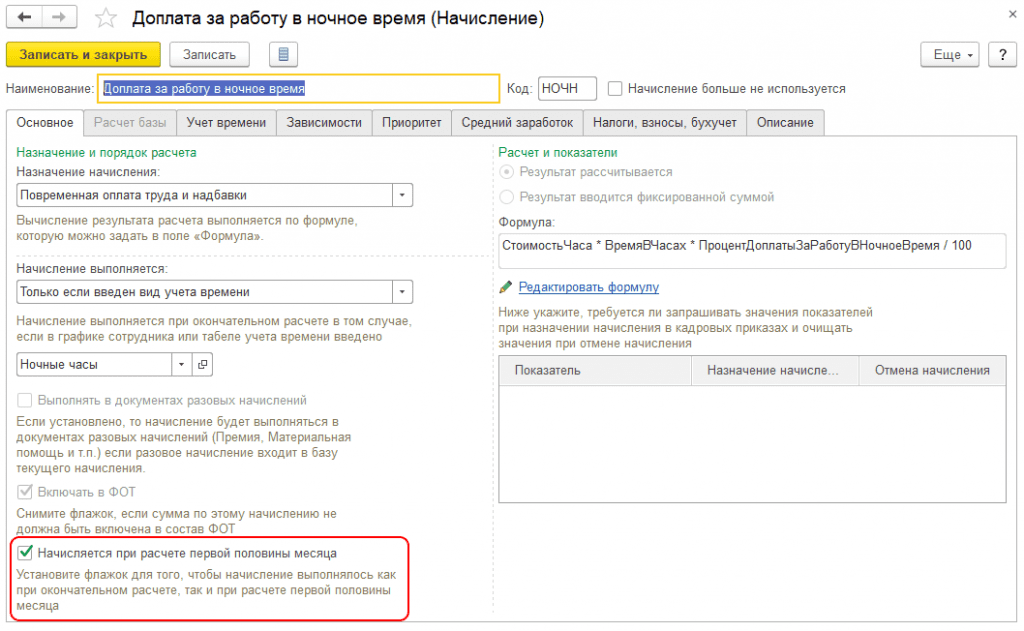

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Рис. 3. Настройка вида начисления

Назначение аванса «Расчетом за первую половину месяца»

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке). Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

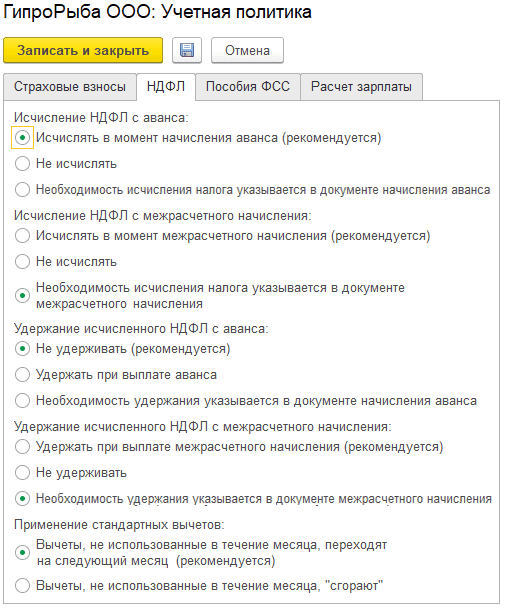

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент начисления аванса (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе начисления аванса.

Если выбран способ Расчетом за первую половину месяца, то перед выплатой сумму аванса следует начислить документом Начисление за первую половину месяца (рис. 5) (меню Зарплата – Все начисления).

Рис. 5. Документ «Начисление за первую половину месяца»

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

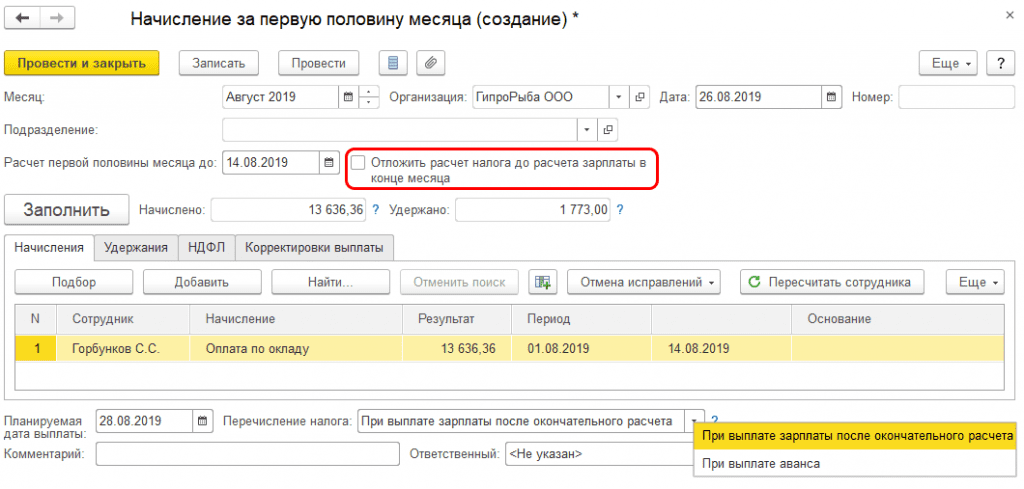

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Не удерживать (рекомендуется);

- Удерживать при выплате аванса;

- Необходимость удержания указывается в документе начисления.

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

- При выборе рекомендуемой настройки НДФЛ Не удерживать (рекомендуется), несмотря на то, что с аванса НДФЛ не будет удержан, в платежной ведомости на выплату аванса может указываться налог к перечислению. Дело в том, что если были зарегистрированы документы-начисления (например, Отпуск, Премия и др.), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

- При выборе настройки НДФЛ Удерживать при выплате аванса сумма налога, исчисленного при расчете аванса, будет зарегистрирована как удержанная. Удерживать НДФЛ с аванса можно лишь, когда есть уверенность, что это не преждевременно.

- При выборе настройки НДФЛ Необходимость удержания указывается в документе начисления в документе Начисление за первую половину месяца становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

- При выплате зарплаты после окончательного расчета;

- При выплате аванса.

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате аванса – общей настройке Удерживать при выплате аванса.

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

Несмотря на то, что удерживать НДФЛ при выплате аванса законодательство не требует, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) – день выплаты аванса, а в строке 120 (срок перечисления налога) – день, следующий за днем, указанным в строке 110.

НДФЛ при выплате аванса в последний день месяца

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.

От редакции. С примерами исчисления аванса и НДФЛ можно ознакомиться в видеозаписи лекции от 05.09.2019. Подробнее см. в 1С:ИТС .

Заполнение 6-НДФЛ и удержание алиментов

Форма 6-НДФЛ “Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом”, а также порядок ее заполнения и представления утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели вопрос о том, отражаются ли в форме 6-НДФЛ алименты.

Форма 6-НДФЛ “Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом”, а также порядок ее заполнения и представления утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели вопрос о том, отражаются ли в форме 6-НДФЛ алименты.

Удержание алиментов для целей расчета НДФЛ

Частью первой ст. 137 ТК РФ установлено, что удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

На основании ст. 109 Семейного кодекса РФ (далее – СК РФ) администрация организации по месту работы лица, обязанного уплачивать алименты на основании нотариально удостоверенного соглашения об уплате алиментов или на основании исполнительного листа, обязана ежемесячно удерживать алименты из заработной платы и (или) иного дохода лица, обязанного уплачивать алименты, и уплачивать или переводить их за счет лица, обязанного уплачивать алименты, лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) иного дохода лицу, обязанному уплачивать алименты (смотрите также ч. 3 ст. 98 Федерального закона от 02.10.2007 № 229-ФЗ “Об исполнительном производстве”, далее – Закон № 229-ФЗ).

В соответствии с п. 1 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденного постановлением Правительства РФ от 18.07.1996 № 841 (далее – Перечень), удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме, в том числе:

- с заработной платы, начисленной по тарифным ставкам, окладам (должностным окладам) за отработанное время, за выполненную работу по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), выданной в неденежной форме, или с комиссионного вознаграждения, с заработной платы, начисленной преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки (пп. “а”);

- с премий и вознаграждений, предусмотренных системой оплаты труда (пп. “и”);

- с суммы среднего заработка, сохраняемого за работником во всех случаях, предусмотренных законодательством о труде, в том числе во время отпуска (пп. “к”);

- с суммы дополнительного вознаграждения работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе (пп. “л”);

- с других видов выплат к заработной плате, установленных законодательством субъекта РФ или применяемых у соответствующего работодателя (пп. “м”).

Виды доходов, на которые не может быть обращено взыскание по исполнительным документам, определены ст. 101 Закона № 229-ФЗ.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При этом, если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу (абзац 2 п. 1 ст. 210 НК РФ).

Среди доходов, не подлежащих обложению НДФЛ, поименованы лишь алименты, получаемые налогоплательщиками (п. 5 ст. 217 НК РФ).

То есть у получателя алиментов налогооблагаемый доход с данных выплат не образуется.

Для плательщика алиментов освобождение от обложения НДФЛ этих сумм ст. 217 НК РФ не предусмотрено.

Суммы уплачиваемых алиментов также не поименованы среди налоговых вычетов (ст.ст. 218-221 НК РФ).

Таким образом, удержание алиментов никаким образом не должно сказываться на исчислении налоговой базы по НДФЛ, а также на сумме подлежащего уплате налога.

Заполнение 6-НДФЛ

В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма 6-НДФЛ “Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом”, а также порядок ее заполнения и представления (далее – Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Согласно п. 1.1 Порядка форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета. Напомним, что п. 1 ст. 230 НК РФ возлагает на налогового агента обязанность по ведению таких регистров налогового учета.

В разделе 1 “Обобщенные показатели” Расчета указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

В соответствии с п. 3.3 Порядка в разделе 1 Расчета указываются, в частности:

- по строке 020 – обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 030 – обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

- по строке 040 – обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

- по строке 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода;

- по строке 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Поскольку алименты, подлежащие удержанию из заработной платы, отпускных и иных доходов сотрудников, не уменьшают налогооблагаемый доход, то по строке 020 указывается полная сумма начисленного с начала налогового периода дохода физическим лицам, в том числе сотрудникам, уплачивающим алименты. Вычитать суммы алиментов из доходов, указанных по строке 020 раздела 1 Расчета, не нужно.

Согласно п. 4.1 Порядка в разделе 2 Расчета указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. В частности, в разделе 2 Расчета указывается (п. 4.2 Порядка):

- по строке 100 – дата фактического получения доходов, отраженных по строке 130;

- по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Из буквального прочтения порядка заполнения строки 130 раздела 2 Расчета следует, что в ней указываются доходы, фактически полученные физическими лицами на дату, указанную по строке 100 этого раздела.

Напомним, что датой фактического получения дохода в виде заработной платы признается последний день месяца, за который сотруднику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ).

Дата фактического получения дохода в виде оплаты отпуска определяется в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (письмо Минфина России от 26.01.2015 № 03-04-06/2187, письмо Минфина от 06.06.2012 № 03-04-08/8-139, письмо Минфина от 10.10.2007 № 03-04-06-01/349, письмо ФНС России от 24.10.2013 № БС-4-11/190790).

На указанные даты фактического получения дохода налоговым агентом производится исчисление сумм НДФЛ нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка 13% и начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

Удержание же алиментов производится при непосредственной выплате заработной платы или отпускных (ст. 109 СК РФ, ч. 3 ст. 98 Закона № 229-ФЗ).

При этом заработная плата может выплачиваться и не в последний день месяца, за который сотруднику был начислен доход в виде оплаты труда, а например, в начале следующего месяца. Это значит, что на дату фактического получения дохода (строка 100) налогооблагаемый доход считается фактически полученным, несмотря на то, что перечисление на счет физического лица еще не было произведено.

Таким образом, по строке 130 раздела 2 Расчета указываются суммы фактически полученных доходов, с которых на даты, указанные по строке 100 этого раздела, был начислен НДФЛ. То есть указываются суммы, не уменьшенные на сумму удержанных алиментов. Об этом также свидетельствует требование, установленное п. 4.2 Порядка, об указании по рассматриваемой строке суммы фактически полученных доходов (без вычитания суммы удержанного налога).

При этом в разделе 2 Расчета не указываются суммы фактически перечисленных доходов физическим лицам.

Таким образом, суммы удержанных алиментов не отражаются в Расчете по форме 6-НДФЛ.

Материал подготовлен экспертами службы Правового консалтинга компании ГАРАНТ

Как правильно отразить алименты в 6-НДФЛ (нюансы)?

- Алименты как вид удержания из заработной платы

- Отражение алиментов в отчете 6-НДФЛ

- Пример заполнения расчета 6-НДФЛ в случае удержания алиментов

- Итоги

Алименты как вид удержания из заработной платы

В понятие алиментов входят те денежные средства, которые удерживаются, к примеру, у родителей в судебном порядке на содержание их несовершеннолетних детей.

Расчетный отдел организации, в которой трудится лицо, обязанное уплачивать алименты, должен ежемесячно удерживать присужденную сумму из доходов работника. Взыскиваются алименты с момента поступления исполнительного листа — там же указан срок взысканий. Перечень видов зарплаты и иного дохода, с которых производится удержание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18.07.1996 № 841. В частности, алименты удерживаются с окладов, доплат, премий и т. д.

Как рассчитать НДФЛ при выплате алиментов, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отражение алиментов в отчете 6-НДФЛ

Вопрос отражения алиментов касается, как правило, поля 110 отчета 6-НДФЛ. По этой строке отражаются все полученные доходы налогоплательщика, с которых организация удерживает налог.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2022 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Для начала разберемся, как именно здесь отражаются доходы. Согласно приказу ФНС, утвердившему данную форму, в этой графе должна быть отражена вся сумма полученных налогоплательщиками доходов без вычета удержанных налогов или предоставленных вычетов.

Удержания (в частности, алименты) из доходов физического лица не уменьшают налоговую базу по НДФЛ. Это следует из ст. 210 НК РФ. Соответственно, сначала фирма начислит доход работнику, посчитает налог и потом уже рассчитает алименты. А сотрудник получит на руки сумму за минусом налога и алиментов.

Общие принципы исчисления и удержания НДФЛ можно посмотреть в материале «Общий порядок исчисления и уплаты НДФЛ».

Это значит, что по строке 110 компания отразит ту сумму, которая была начислена, а не выдана на руки работнику.

Если вы подали отчет в инспекцию и указали в строке 110 сумму за вычетом алиментов, то необходимо подать уточненный отчет с правильным полным доходом налогоплательщика. В противном случае велик риск наложения штрафа на компанию за предоставление недостоверных сведений — 500 руб.

Подробнее о том, когда и как правильно подать корректировочную информацию по 6-НДФЛ, читайте в этой статье.

Пример заполнения расчета 6-НДФЛ в случае удержания алиментов

Для наглядности разберем ситуацию с алиментами на примере и посмотрим, как правильно при этом заполнить расчет.

Иванов С. И. уплачивает алименты на своего несовершеннолетнего ребенка — 25% от оклада ежемесячно. Оклад составляет 50 000 руб. Срок выплаты зарплаты — 5-е число каждого месяца. Заявление на вычеты не предоставлялось.

Давайте отразим данную операцию за июль в 1-м разделе 6-НДФЛ:

Стр. 021 – 06.08.20ХХ;

Сразу отметим, что к выплате на руки Иванову С. И. полагается 32 650 руб. (50 000 – 6 500 (НДФЛ) – 10 850 (алименты)).

Узнайте, как отразить различные выплаты, в т.ч. алименты, в новом отчете 6-НДФЛ, получив пробный демо-доступ к справочно-правовой системе К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Как мы видим, алименты, как и большинство удержаний из заработной платы, не влияют на размер дохода, отражаемого в качестве фактически полученного в отчете 6-НДФЛ.