Коды налоговых вычетов по НДФЛ – таблица на 2022 год

- Коды налоговых вычетов: официальная таблица

- Коды налоговых вычетов: описание таблицы

- Для чего нужны коды налоговых вычетов?

- Какая таблица вычетов используется в 2022-2022 годах?

- Что было изменено в перечне кодов вычетов с 2018 года?

- Структура новой таблицы кодов вычетов

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Коды имущественных вычетов

- Коды социальных вычетов

- Коды вычетов по необлагаемым доходам

- Коды профессиональных вычетов

- Коды инвестиционных вычетов

- Итоги

Коды налоговых вычетов: официальная таблица

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ:

- 126 – код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 – стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 – имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 – социальный вычет по расходам сотрудника на собственное обучение.

- 321 – соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля “ИНН”, “КПП”, “Стр.”, “Номер справки”, “Отчетный год”, “Признак”, “Номер корректировки”, “Представляется в налоговый орган (код)”, “Код вида уведомления”, “Номер уведомления”, “Дата выдачи уведомления” и “Код налогового органа, выдавшего уведомление”.

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Какая таблица вычетов используется в 2022-2022 годах?

В последний раз изменения в таблицу вычетов были внесены с 01.01.2018. В нее был добавлен новый код вычета 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете (приказ ФНС России от 24.10.2017 № ММВ-7-11/820@). Но основные изменения в таблице кодов вычетов произошли с 26.12.2016 (приказ ФНС России от 22.11.2016 № ММВ-7-11/633@). Наиболее заметным для большинства налоговых агентов тогда стало изменение кодов вычетов на детей.

Налоговики планируют внести новые коды вычетов по НДФЛ. Проект соответствующего приказа по состоянию на 25.01.2022 уже прошел общественное обсуждение и готовится к публикации. Подробнее о новых кодах, читайте здесь.

Что было изменено в перечне кодов вычетов с 2018 года?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2022 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Коды имущественных вычетов

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

- код 311 — вычет по прямым расходам на покупку или строительство жилья;

- код 312 — вычет по процентам, оплаченным за ипотеку, связанную с обзаведением жильем, в составе которых учитывают также проценты, уплачиваемые при перекредитовании по ипотечным кредитам.

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Коды социальных вычетов

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

Коды профессиональных вычетов

Профессиональные вычеты сохранили свои коды без изменений:

- код 403 — вычет по расходам, связанным с выполнением договора ГПХ;

- код 404 — вычет по авторским вознаграждениям;

- код 405 — вычет по затратам, связанным с созданием автором произведения.

О том, кому нужны профессиональные вычеты, читайте в этой статье.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. здесь.

Итоги

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке 2-НДФЛ. В конце 2016 года перечень кодов был значительно расширен, а в декабре 2017-го дополнен новым кодом 619 на инвестиционный вычет.

Что такое код вычета 501: особенности отражения в справке 2 – НДФЛ

Законодательством предусмотрен налог с доходов физических лиц (НДФЛ). Он высчитывается процентом с заработной платы официально трудоустроенных работников за минусом предоставленных налоговых льгот. Налоговым кодексом утверждены определенные шифры для каждого вида доходов и вычетов. Имеет свои особенности и код вычета 501. О нем мы поговорим в настоящей статье.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.

Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Утвержденные коды доходов

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 – НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 – НДФЛ. Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы. Соответственно налог будет рассчитан неверно.

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 – зарплата

- 2012 – отпускные

- 2300 – пособия по нетрудоспособности

- 2400 – прибыль с аренды

- 2760 – материальная помощь от предприятия

- 2720 – подарки

- 2730 – призы

- 4800 – иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

Важно правильно относить доходы по шифрам, это поможет не искажать налогооблагаемую базу, а соответственно верно рассчитать налог. Сейчас практически все бухгалтерии автоматизированы, поэтому проблем с неправильным отнесением встречается редко.

Основные коды вычетов

Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ. Разберем самые распространенные из них.

Стандартные вычеты обозначаются:

- 114 – на первого ребенка

- 115 – на второго ребенка

- 116 – на третьего и последующего отпрыска

- 117 – на детей инвалидов

- 311 – расходы на приобретение или строительство жилой недвижимости

- 312 – расходы на проценты по займам

- 320 – расходы на личное обучение

- 321 – расходы на обучение детей

- 324 – расходы на медицинские услуги

Для предоставления любой из льгот требуется собрать определенный пакет документации и написать соответствующее заявление в бухгалтерии работодателя. Подобными льготами не могут воспользоваться люди, освобожденные от уплаты НДФЛ.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

Рассмотрим, как это происходит на примере.

Предположим, человек получил подарок стоимостью 8000 руб. В справке будет обозначена эта сумма, ниже будет обозначен вычет кодом 501 размером 4000 руб. Таким образом, налог будет исчисляться с суммы 8000 – 4000 = 4000 руб. И составит он 4000 * 13 % = 520 руб.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Код вычета 501 в 2-НДФЛ

Государство по мере возможности старается снизить налоговую нагрузку на своих граждан. Для этого на законодательном уровне установлен ряд механизмов, с помощью которых человек получает право официально уменьшить сумму, подлежащую налогообложению. Тем самым в соответствующей пропорции снижается и размер налога.

Механизм реализуется путем предоставления налоговых вычетов. Эти суммы устанавливаются законодательно и вычитаются из дохода налогоплательщика, снижая налогооблагаемую базу. Подобное льготирование может действовать в отношении как основного, так и дополнительного заработка, а также других доходов в денежном или натуральном (имущественном) виде.

Для обозначения налоговых вычетов в справке 2-НДФЛ, а также в регистрах бухгалтерского и финансового учета, предназначенных от фиксации данных о доходах и расходах частных лиц, используются специальные числовые идентификаторы – коды.

Какие доходы могут уменьшаться за счет налоговых вычетов

Справка 2-НДФЛ – это всеобъемлющий документ, в котором отражаются все категории доходов, полученных физическим лицом в течение отчетного периода. Таковыми могут являться:

- основная и дополнительная заработная плата;

- доходы от операций с ценными бумагами и иностранными валютами;

- проценты по вкладам, дивиденды от других вложений;

- материальная помощь в виде денежной или имущественной (натуральной) выплаты;

- выигрыши от участия в розыгрышах и лотереях, казино и тотализаторах, получаемые не только в денежной, но и в имущественной форме;

- авторские гонорары;

- доходы от арендной деятельности.

Поскольку видов доходов существует достаточно много, и к ним могут применяться разные налоговые вычеты, то для идентификации каждой позиции в справке 2-НДФЛ, а также в бухгалтерских регистрах используется специальная система кодировки, позволяющая избежать путаницы.

Виды налоговых вычетов

В зависимости от условий предоставления и экономической сущности, налоговые вычеты делятся на следующие категории:

- Стандартные. Предоставляются большинству населения для льготирования сумм, потраченных на содержание детей. Также стандартные вычеты предусмотрены для лиц с особым статусом (Герои России и СССР, кавалеры ордена Славы и др.).

- Имущественные. Предусматривают снижение налогооблагаемой базы у граждан, совершивших покупку квартиры либо иного недвижимого имущества.

- Социальные. Предоставляются для льготирования сумм, потраченных на дневное обучение в образовательных учреждениях как самого налогоплательщика, так и его детей в возрасте до 24 лет.

- Инвестиционные. Предусматривают льготирование доходов, полученных от операций с ценными бумагами и ряда иных видов инвестиционной деятельности.

- Профессиональные. Данными вычетами могут воспользоваться лица, занимающиеся частной практикой либо предпринимательской деятельностью.

Код вычета 501 – расшифровка

Подарки, вручаемые нанимателем своим работникам (включая бывших сотрудников, являющихся пенсионерами по возрасту или инвалидности), относятся к категории доходов, к которым может применяться налоговый вычет. Его максимальный размер определен п. 18 ст. 217 российского Налогового кодекса и составляет 4000 рублей в год на одного налогоплательщика.

Этот вычет отражается в справке 2-НДФЛ, а также в бухгалтерских регистрах и прочих документах с помощью кода 501.

Пример расчета

Допустим, человеку на работе сделали подарок, оценочная стоимость которого составляет 12 000 рублей. Данную сумму необходимо отразить в доходной части справки 2-НДФЛ, а размер причитающегося вычета (4000 рублей) обозначить кодом 501. Налогооблагаемая база в данной ситуации рассчитывается следующим образом:

12 000 – 4000 = 8000 рублей

Сумма вычета, предоставляемого по коду 501, является фиксированной величиной. Это означает, что она не зависит от стоимости подарка, в течение года может применяться неоднократно, но – в пределах законодательно определенного лимита.

Например, если работодатель сделал сотруднику подарок в марте на сумму 2000 рублей, в июле – 1500 рублей, и в декабре – 7000 рублей, то первая и вторая суммы будут прольготированы полностью, а из третьей можно вычесть лишь остаток в размере 500 рублей:

4000 – 2000 – 1500 = 500 рублей

Следовательно, удержание подоходного налога будет произведено только из стоимости подарка, сделанного в декабре. Налогооблагаемая база в данном случае составит 6 500 рублей.

Как подтверждается право на вычет по коду 501

Предоставление подарков сотрудникам предприятия должно оформляться согласно действующему законодательству. Обычно издается приказ руководителя, а основаниями для этого могут являться:

- положения коллективного соглашения на данном предприятии или трудового договора с работником;

- личное заявление сотрудника;

- отдельный нормативный документ внутреннего характера, определяющий порядок выдачи подарков работникам предприятия.

Чтобы получить налоговый вычет по коду 501, никаких дополнительных документов готовить не требуется. Его предоставление предусмотрено действующим федеральным законодательством, что указано в п. 28 ст. 217 российского Налогового кодекса.

Таким образом, если сотрудник предприятия получил подарок, то ему автоматически будет предоставлен налоговый вычет в сумме 4000 рублей.

Коды доходов в справке 2‑НДФЛ

Каждому виду дохода присваивается свой код. Их перечень утвержден в Приказе ФНС №ММВ-7-11/387@ от 10.09.2015 г. Последний раз справочник номеров был обновлен Приказом ФНС №ММВ-7-11/633@ от 22.11.2016 г. Далее расскажем, какие коды указываются в 2-НДФЛ.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

Коды доходов и вычетов по НДФЛ в 2022 году: таблица

Также см:

Сдача 2-НДФЛ в 2022 году

Все организации и ИП, которые выплачивают доходы физлицам, должны сдавать справки 2-НДФЛ в налоговую инспекцию (п. 1 ст. 226, п. 2 ст. 230 НК РФ).

Отчитываться по НДФЛ за год придется на месяц раньше. Крайний срок сдачи 2-НДФЛ в 2022 году перенесли на 1 марта. Прежде срок сдачи годовых отчетов был – не позднее 1 апреля.

Срок сдачи 2-НДФЛ за 2019 год – не позднее 2 марта 2022 года. Признак 1 или 2 – значения теперь не имеет.

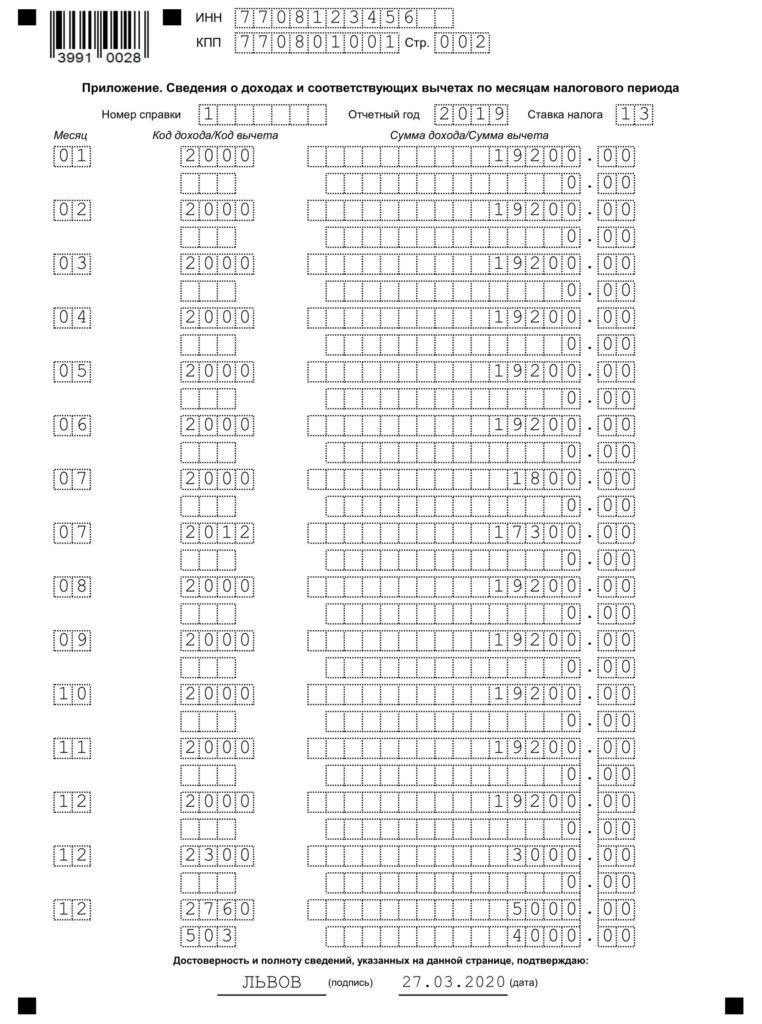

Приложение к справке 2-НДФЛ в 2022 году

Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ). В нем указываются:

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Поля Приложения к справке заполняются так:

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

Вот пример:

Коды доходов для 2-НДФЛ в 2022 году: расшифровка

Вот основные коды доходов, которые нужно отразить в справке 2-НДФЛ:

- 2000 – зарплата;

- 2012 – отпускные;

- 2300 – пособие по временной нетрудоспособности;

- 2002 – премия за производственные результаты;

- 2010 – выплаты по договорам ГПХ (кроме авторских);

- 1010 – дивиденды;

- 2013 – компенсация за неиспользованный отпуск.

Полный перечень с расшифровкой приведен в Приложении N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected]

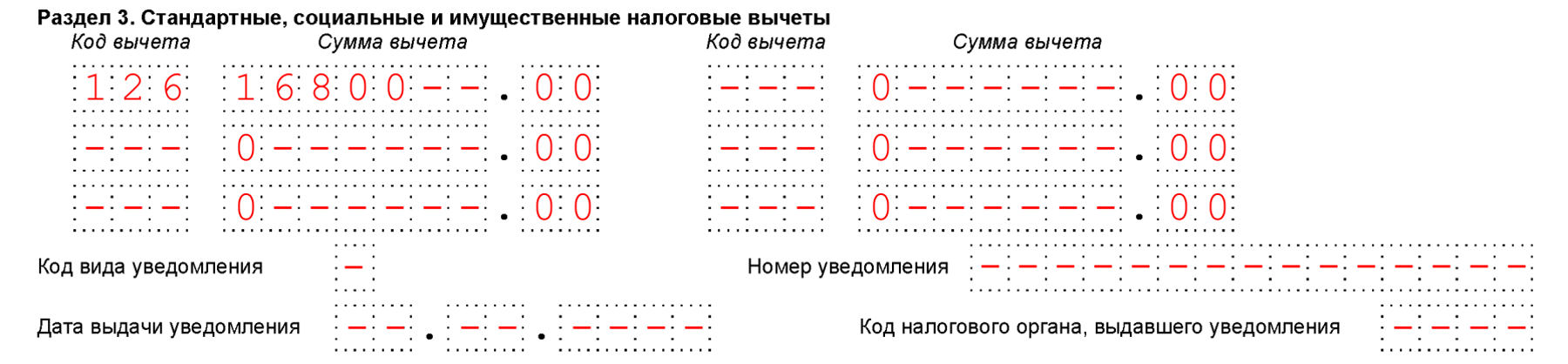

Коды вычетов в разделе 3 справки

В разд. 3 справки 2-НДФЛ отражаются стандартные, имущественные, социальные вычеты и данные по уведомлениям, выданным налоговым органом. Коды вычетов нужно выбирать из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected] Приведем примеры:

- 126 – стандартный вычет родителю (усыновителю) на первого ребенка;

- 127 – стандартный вычет родителю (усыновителю) на второго ребенка;

- 311 – имущественный вычет на покупку жилья;

- 312 – имущественный вычет по процентам по кредиту на покупку жилья;

- 320 – социальный вычет по расходам работника на свое обучение;

- 321 – социальный вычет по расходам работника на обучение детей.

Вот пример отражения вычетов в разделе 3 справки:

Коды расходов для 2-НДФЛ в 2022 году: расшифровка

Некоторые доходы, указанные в ст. 217 НК РФ, облагаются только в части, превышающей определенный лимит. Этот необлагаемый лимит в справке 2-НДФЛ называется вычетом. Коды таких вычетов нужно указывать в Приложении к справке в соответствии с Приложением N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected], например:

- 501 – вычет в пределах 4 000 руб. за год с подарков физлицам;

- 503 – вычет в пределах 4 000 руб. за год с материальной помощи работнику или бывшему работнику, который вышел на пенсию по инвалидности или по возрасту;

- 508 – вычет в пределах 50 000 руб. с единовременной материальной помощи работнику при рождении (усыновлении) ребенка.

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2022 году, следует отчитаться до 30 апреля 2022 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

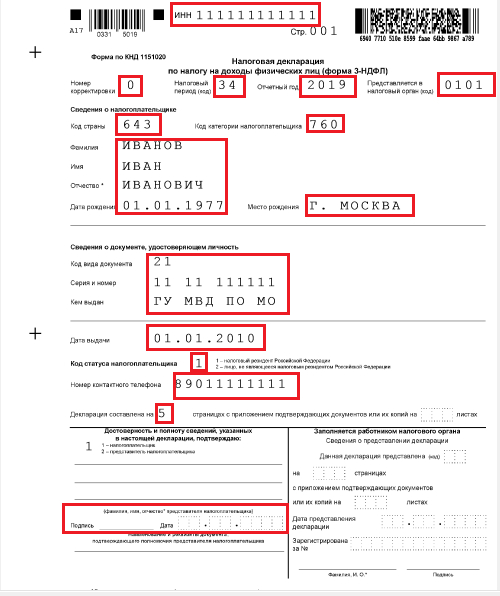

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

” data-medium-file=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg” data-large-file=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg” loading=”lazy” title=”Заполнение титульного листа” src=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg” alt=”Форма 3-НДФЛ, титул” width=”1654″ height=”2339″ srcset=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768×1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg 724w” sizes=”(max-width: 1654px) 100vw, 1654px” /> Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Как заполнить 3-НДФЛ при получении дохода от иностранной фирмы

Физлица-налоговые резиденты РФ, которые получают доход от источников, находящихся за пределами нашей страны, должны платить НДФЛ сами. И для исчисления налога они обязаны задекларировать свои доходы.

Покажем на примере, как заполнить 3-НДФЛ.

Solar Staff

Solar Staff — сервис автоматизации документооборота и выплат распределенным командам и фрилансерам, ваш генподрядчик при расчетах с физлицами.

Поскольку договоры с исполнителями Solar Staff заключает от лица нерезидентной компании TMS SolarWeb Limited, все исполнители-физические лица должны сами отчитываться о доходах перед налоговиками.

Когда и как сдать декларацию

Сдать 3-НДФЛ за текущий год нужно до 30 апреля следующего года.

За 2019 год сдать декларацию надо до 30 апреля 2022 года.

Составить декларацию можно:

- На бумаге. Декларацию можно заполнить от руки, для этого необходимо скачать бланк, заполнить вручную необходимые листы и сдать лично в налоговую инспекцию по вашему месту жительства.

- На сайте ФНС с помощью электронного сервиса Личный кабинет налогоплательщика и отправка по электронным каналам связи. Для этого необходимо иметь доступ в Личный кабинет физлица на сайте ФНС.

- В специальной программе «Декларация», которую можно скачать на сайте ФНС. Далее такую декларацию можно распечатать и подать в Инспекцию лично на бумажном носителе или загрузить через личный кабинет и подать по электронным каналам связи.

Как заполнить

Декларация состоит из множества листов. Вам нужно будет заполнить следующие:

- титульный лист;

- раздел 1 «Сведения о суммах налога, подлежащих плате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога на доходы, облагаемые по ставке 13%»;

- приложение 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке 13%».

Титульный лист:

- ИНН — ваш ИНН

- Номер корректировки — (первичная)

- Налоговый период — 34 (год)

- Отчетный период — 2019 (год, за который вы сдаете декларацию)

- Предоставляется в налоговый орган — код налогового органа можно узнать по вашему адресу регистрации через сервис ФНС

- Код страны — 643 (Россия)

- Код категории налогоплательщика — 760

- ФИО, дата и место рождения — в соответствии с вашими паспортными данными

- Код вида документа — 21 (паспорт)

- Серия и номер, кем выдан, дата выдачи — в соответствии с вашими паспортными данными

- Код статуса налогоплательщика — 1 — налоговый резидент Российской Федерации

- Номер контактного телефона — укажите свой номер

- Декларация составлена на __ страницах — после заполнения всей декларации проставьте количество страниц

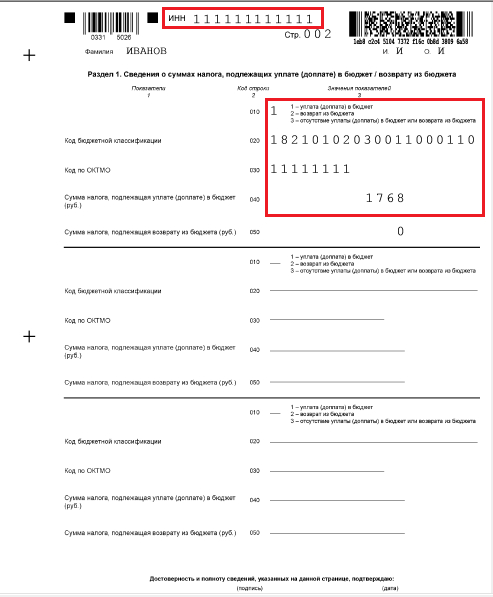

Раздел 1:

- ИНН — ваш ИНН

- Код бюджетной классификации — 18210102030011000110

- Код по ОКТМО — кодможно узнать по адресу регистрации через сервисhttps://www.nalog.ru/rn77/service/oktmo/

- Сумма налога, подлежащая уплате (доплате) в бюджет — сумма,подлежащая уплате по итогам декларации

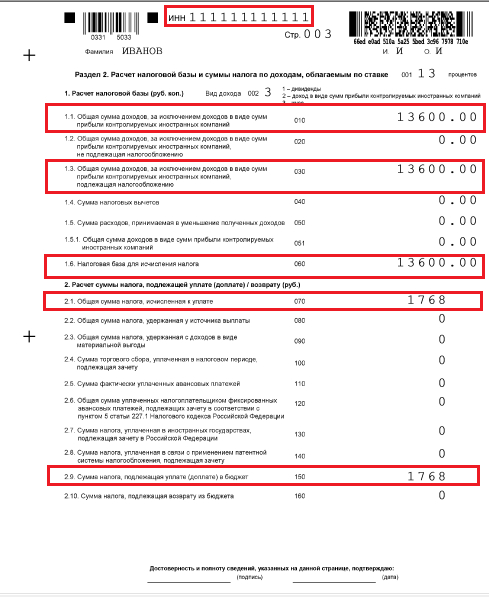

Раздел 2 (заполняется по итогам всех листов приложения 2):

- ИНН — ваш ИНН

- п. 1.1 = 1.3 = 1.6 — сумма полученного дохода за год = сумма строк 070 всех листов приложения 2 (Сумма дохода, полученная в иностранной валюте в пересчете на рубли)

- п. 2.1 =2.9 — сумма налога, исчисленная к уплате (13% от суммы полученного дохода за год) = сумма строк 120 всех листов приложения 2 (Расчетная сумма налога, исчисленная в РФ по соответствующей ставке)

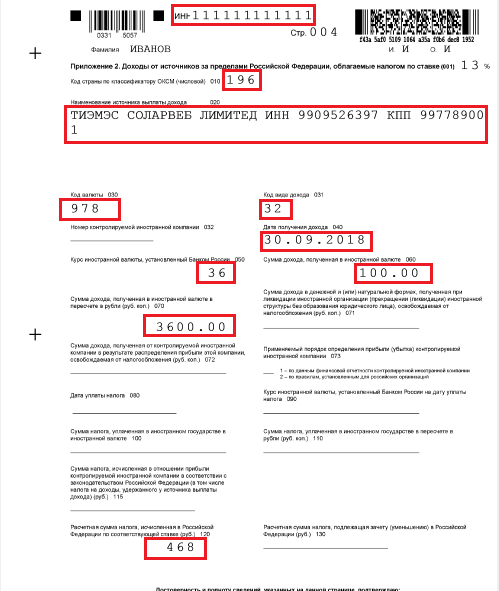

Приложение 2

Доход отображается за каждый месяц на отдельном листе приложения 2. Например, если вы получили доход в марте, мае и июле 2019 года, то вам необходимо заполнить три страницы — по одной за каждый месяц.

Если вы получили доход в один месяц в разных валютах, то для этого месяца нужно сделать две страницы, где на первой будет указан доход в одной валюте, а на второй — в другой.

- ИНН — ваш ИНН

- Код страны по классификатору — например 196 (Кипр)

- Haимeнование источника выплаты дохода — иностранная компания, ее ИНН и КПП

- Код валюты — 978 — евро, 740 — доллар

- Код вида дохода — 32 (иные доходы)

- Дата получения дохода — дата акта выполненных работ (оказанных услуг)

- Курс иностранной валюты, установленный Банком России — рассчитываем по формуле: сумма, полученная в рублях, делится на сумму дохода по акту. Например: вы получили 100 евро, вывели 3600 руб., следовательно, курс 1 евро 36 рублей

- Сумма дохода, полученная в иностранной валюте — сумма в валюте по акту выполненных работ (оказанных услуг)

- Сумма дохода, полученная в иностранной валюте в пересчете в рубли — должна получиться полученная фактически сумма в рублях

- Расчетная сумма налога, исчисленная в РФ по соответствующей ставке — 13 % от суммы дохода в рублях (на данном примере 3600*13 %=468)

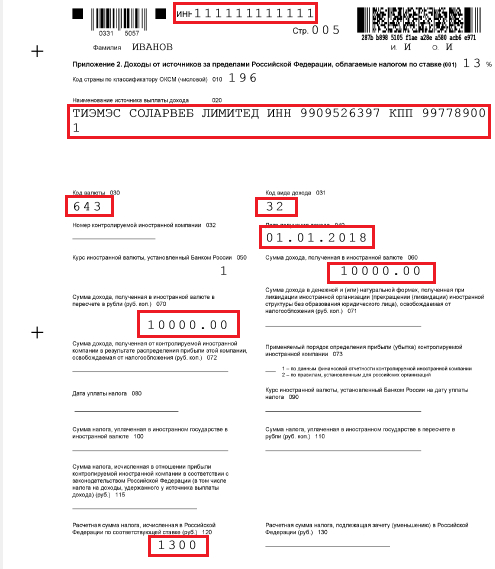

Если вывод денежных средств производился в иностранной валюте и не был переведен в рубли, то курс валюты необходимо смотреть на дату получения дохода на сайте ЦБ.

- Код валюты — 643 — рубли

- Код вида дохода — 32 (иные доходы)

- Дата получения дохода — дата акта выполненных работ (оказанных услуг)

- Курс иностранной валюты, установленный Банком России — 1

- Сумма дохода, полученная в иностранной валюте — сумма в рублях по акту выполненных работ (оказанных услуг)

- Сумма дохода, полученная в иностранной валюте в пересчете в рубли — сумма в рублях по акту выполненных работ (оказанных услуг)

- Расчетная сумма налога, исчисленная в РФ по соответствующей ставке — 13% от суммы дохода в рублях (на данном примере 10000*13 %=1300)

Не забудьте подписать и проставить дату сдачи декларации на каждой странице.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь