Какие основные гарантии и компенсации предусмотрены для работников на работах с вредными и (или) опасными условиями труда?

Ответ

Трудовым кодексом для работников установлены:

1) сокращенная продолжительность рабочего времени в неделю на работах с вредными условиями труда 3-й или 4-й степени (то есть подклассы вредности 3.3 и 3.4) или опасным условиям труда ‒ не более 36 часов;

2) максимальная продолжительность ежедневной работы (смены):

- если работникам установлена 36-часовая рабочая неделя ‒ 8 часов;

- если работникам установлена 30-часовая рабочая неделя и менее ‒ 6 часов;

3) предоставление ежегодных дополнительных оплачиваемых отпусков на работах с вредными условиям труда 2-й, 3-й или 4-й степени (то есть подклассы вредности 3.2, 3.3 или 3.4.) либо опасным условиям труда ‒ не менее 7 календарных дней;

4) повышение оплаты труда всем работникам с вредными (независимо от подкласса вредности) или опасными условиями труда минимум на 4% тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда;

5) обязательное прохождение всеми работниками с вредными (независимо от подкласса вредности) или опасными условиями труда за счет средств работодателя предварительных, периодических и (по медицинским показаниям) внеочередных медицинских осмотров, а для работников на подземных работах ‒ еще и в начале, в течение и (или) в конце рабочего дня (смены);

6) бесплатная выдача всем работникам с вредными (независимо от подкласса вредности) или опасными условиями труда спецодежды, спецобуви и других средств индивидуальной защиты, а также смывающих и (или) обезвреживающих средств в соответствии с установленными нормами;

7) бесплатную выдачу по установленным нормам:

- молока или равноценных пищевых продуктов (по письменному заявлению работника может заменяться денежной компенсацией, если это предусмотрено коллективным или трудовым договором) ‒ на работах с вредными условиями труда,

- лечебно-профилактического питания ‒ на работах с особо вредными условиями труда.

Конкретные размеры предусмотренных Трудовым кодексом гарантий и компенсаций устанавливаются трудовым договором с работником на основании отраслевого (межотраслевого) соглашения и коллективного договора с учетом результатов специальной оценки условий труда (СОУТ).

В случае обеспечения на рабочих местах безопасных условий труда, подтвержденных результатами СОУТ или заключением государственной экспертизы условий труда, гарантии и компенсации работникам не устанавливаются.

Правовое обоснование

Согласно статье 219 ТК РФ размеры, порядок и условия предоставления гарантий и компенсаций работникам, занятым на работах с вредными и (или) опасными условиями труда, устанавливаются в порядке, предусмотренном статьями 92, 117 и 1147 ТК РФ.

Повышенные или дополнительные гарантии и компенсации за работу на работах с вредными и (или) опасными условиями труда могут устанавливаться коллективным договором, локальным нормативным актом с учетом финансово-экономического положения работодателя.

В случае обеспечения на рабочих местах безопасных условий труда, подтвержденных результатами специальной оценки условий труда или заключением государственной экспертизы условий труда, гарантии и компенсации работникам не устанавливаются.

Абзац 5 части 1 статьи 92 ТК РФ устанавливает сокращенную продолжительность рабочего времени для работников, условия труда на рабочих местах которых по результатам специальной оценки условий труда отнесены к вредным условиям труда 3-й или 4-й степени или опасным условиям труда, ‒ не более 36 часов в неделю.

Продолжительность рабочего времени конкретного работника устанавливается трудовым договором на основании отраслевого (межотраслевого) соглашения и коллективного договора с учетом результатов специальной оценки условий труда.

На основании отраслевого (межотраслевого) соглашения и коллективного договора, а также письменного согласия работника, оформленного путем заключения отдельного соглашения к трудовому договору, продолжительность рабочего времени, указанная в абзаце 5 части 1 статьи 92, может быть увеличена, но не более чем до 40 часов в неделю с выплатой работнику отдельно устанавливаемой денежной компенсации в порядке, размерах и на условиях, которые установлены отраслевыми (межотраслевыми) соглашениями, коллективными договорами.

Часть 2 статьи 94 ТК РФ определяет, что для работников, занятых на работах с вредными и (или) опасными условиями труда, где установлена сокращенная продолжительность рабочего времени, максимально допустимая продолжительность ежедневной работы (смены) не может превышать:

- при 36-часовой рабочей неделе ‒ 8 часов;

- при 30-часовой рабочей неделе и менее ‒ 6 часов.

Отраслевым (межотраслевым) соглашением и коллективным договором, а также при наличии письменного согласия работника, оформленного путем заключения отдельного соглашения к трудовому договору, может быть предусмотрено увеличение максимально допустимой продолжительности ежедневной работы (смены) по сравнению с продолжительностью ежедневной работы (смены), установленной частью 2 статьи 94 для работников, занятых на работах с вредными и (или) опасными условиями труда, при условии соблюдения предельной еженедельной продолжительности рабочего времени, установленной в соответствии с частями 1-3 статьи 92 ТК РФ:

- при 36-часовой рабочей неделе ‒ до 12 часов;

- при 30-часовой рабочей неделе и менее ‒ до 8 часов.

Согласно статье 104 ТК РФ, когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, ‒ три месяца.

В случае если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени.

Согласно статье 117 ТК РФ ежегодный дополнительный оплачиваемый отпуск предоставляется работникам, условия труда на рабочих местах которых по результатам специальной оценки условий труда отнесены к вредным условиям труда 2-й, 3-й или 4-й степени либо опасным условиям труда. Минимальная продолжительность такого ежегодного дополнительного оплачиваемого отпуска составляет 7 календарных дней, а конкретная продолжительность для каждого работника устанавливается трудовым договором на основании отраслевого (межотраслевого) соглашения и коллективного договора с учетом результатов специальной оценки условий труда.

В силу статьи 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере.

Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 процента тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда.

Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 Кодекса для принятия локальных нормативных актов либо коллективным договором, трудовым договором.

В соответствии с ч. 1 ст. 213 ТК РФ работники, занятые на работах с вредными и (или) опасными условиями труда (в том числе на подземных работах), проходят обязательные предварительные (при поступлении на работу) и периодические (для лиц в возрасте до 21 года ‒ ежегодные) медицинские осмотры для определения пригодности этих работников для выполнения поручаемой работы и предупреждения профессиональных заболеваний. В соответствии с медицинскими рекомендациями указанные работники проходят внеочередные медицинские осмотры.

Статьей 330.3 ТК РФ предусмотрено, что работники, занятые на подземных работах, обязаны проходить медицинские осмотры в начале рабочего дня (смены), а также в течение и (или) в конце рабочего дня (смены). Проведение медицинских осмотров в начале рабочего дня (смены) работодатель обязан организовывать каждый рабочий день (каждую смену) для всех работников, занятых на подземных работах.

Вредные и (или) опасные производственные факторы и работы, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры, порядок проведения таких осмотров определяются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти (ч. 4 ст. 213 ТК РФ).

Такие факторы и работы утверждены Приказом Минздравсоцразвития России от 12.04.2011 № 302н.

Согласно статье 221 ТК РФ на работах с вредными и (или) опасными условиями труда работникам бесплатно выдаются прошедшие обязательную сертификацию или декларирование соответствия специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством Российской Федерации.

Согласно статье 222 ТК РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормамлечебно-профилактическое питание.

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов, лечебно-профилактического питания, порядок осуществления компенсационной выплаты, предусмотренной частью первой статьи 222, устанавливаются в порядке, определяемом Правительством Российской Федерации, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Льготы и компенсации за вредные условия труда

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Министерства труда и социальной защиты РФ от 26 февраля 2016 г. № 15-1/В-601 О предоставлении гарантий и компенсаций работникам, занятым во вредных (опасных) условиях труда

Департамент условий и охраны груда рассмотрел обращение по вопросу предоставления гарантий и компенсаций работникам, занятым во вредных (опасных) условиях труда, и сообщает следующее.

При решении вопроса о предоставлении компенсаций, предусмотренных статьями 92, 117, 147 Трудового кодекса Российской Федерации (далее – Трудовой кодекс), следует руководствоваться положениями части 3 статьи 15 Федерального закона № 421-ФЗ, согласно которым к моменту вступления в силу данного Федерального закона виды и достигнутые размеры предоставляемых гарантий и компенсации работникам, на рабочих местах которых по результатам проведенной ло 1 января 2014 г. аттестации рабочих мест по условиям труда установлены вредные (опасные) условия труда, должны сохраняться до улучшения условий труда на данных рабочих местах, подтвержденного результатами проведения специальной оценки условий труда.

Пересмотр предоставляемых компенсаций работникам, занятым на работах с вредными (опасными) условиями труда, возможен по результатам специальной оценки условий труда, при этом улучшением условий труда будет считаться уменьшение итогового класса (подкласса) условий труда на рабочем месте.

Указанное означает, что в отношении работника, условия труда которого признаны вредными (опасными) по результатам проведенной до 1 января 2014 г. аттестации рабочих мест по условиям труда, сохраняется порядок предоставления и достигнутые по состоянию на 1 января 2014 г. размеры компенсаций за работу во вредных (опасных) условиях труда.

Данная норма действует до улучшения условий труда на рабочем месте, подтвержденного результатами проведения специальной оценки условий труда, и не распространяется на гарантии и компенсации, предоставляемые работнику по иным, не предусмотренным статьями 92, 117, 147 и 219 Трудового кодекса, основаниям.

При этом, в случае установления по результатам проведения специальной опенки условий труда на рабочем месте факта улучшения условий труда, характеризуемого снижением итогового класса (подкласса) условий труда (например, был 3.2 стал 3.1) дальнейшее предоставление занятому на данном рабочем месте работнику гарантий и компенсаций за работу во вредных (опасных) условиях труда осуществляется в порядке, установленном статьями 92, 117, 147 и 219 Трудового кодекса.

Одновременно полагаем, что если по результатам проведения специальной оценки условия труда не изменились (был подкласс 3.2 остался 3.2) или ухудшились (был 3.2 стал 3.3), занятому на таком рабочем месте работнику должны быть сохранены все ранее предоставленные ему гарантии и компенсации за работу во вредных (опасных) условиях труда, а также, при необходимости, установлены в соответствии со статьями 92, 117, 147 и 219 Трудового кодекса дополнительные гарантии и компенсации в связи с ухудшением условий труда, соответствующие итоговому классу (подклассу) условий труда, установленному по результатам проведения специальной оценки условий труда.

Предоставление компенсаций работникам, принятым на работу в 2014 – 2016 годах, осуществляется в соответствии с редакцией Трудового кодекса, действующей с 1 января 2014 г.

Кроме того, согласно статье 219 Трудового кодекса работодатель вправе устанавливать работникам повышенные или дополнительные гарантии и компенсации за работу во вредных (опасных) условиях труда, с учетом своего финансово-экономического положения.

| Заместитель директора Департамента условий и охраны труда |

П.С. Сергеев |

Обзор документа

В отношении работника, условия труда которого признаны вредными (опасными) по результатам проведенной до 1 января 2014 г. аттестации рабочих мест, сохраняется порядок предоставления и достигнутые на указанную дату размеры компенсаций.

Это правило действует до улучшения условий труда, подтвержденного результатами проведения их специальной оценки. Оно не распространяется на гарантии и компенсации, установленные ТК РФ для работников с вредными условиями труда и связанные с сокращенной продолжительностью рабочего времени, ежегодным дополнительным оплачиваемым отпуском, оплатой и условиями труда.

Если по результатам проведения специальной оценки условия труда улучшатся, гарантии и компенсации за работу во вредных (опасных) условиях труда будут предоставляться работнику в порядке, установленном ТК РФ. Если условия труда не изменились или ухудшились, такому работнику должны быть сохранены все ранее предоставленные гарантии и компенсации. Кроме того, при необходимости ему должны быть также предоставлены в соответствии с ТК РФ дополнительные гарантии и компенсации, соответствующие итоговому классу (подклассу) его условий труда.

Компенсации тем, кто был принят на работу в 2014 – 2016 г., предоставляются в соответствии с редакцией ТК РФ, действующей с 1 января 2014 г.

Кроме того, работодатель вправе устанавливать работникам повышенные или дополнительные гарантии и компенсации за работу во вредных (опасных) условиях труда, с учетом своего финансово-экономического положения.

Дополнительные взносы в ПФР за вредные условия труда

Если работники заняты во вредных, тяжелых и опасных условиях труда, работодатели должны платить пенсионные взносы по дополнительному тарифу. Рассказываем, за какую работу платят допвзносы в ПФР в 2022 году, как и по каким ставкам их рассчитывают.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

Насколько рабочие места вредные и (или) опасные, определяют по результатам спецоценки условий труда (СОУТ). Работодатели обязаны проводить её раз в 5 лет. Оценивают все рабочие места сотрудников, которые трудятся у ИП или организаций по трудовым договорам, за исключением надомников и дистанционщиков. Есть условия, при которых спецоценку проводят ещё до истечения пяти лет, например:

- внедрили новое оборудование, которое существенно изменило производственный процесс;

- ввели новое рабочее место и работник приступил на нём к своим обязанностям, в том числе после открытия организации или ИП;

- переместили рабочее место в другое помещение и др.

В этих случаях провести внеплановую спецоценку нужно в течение 12 месяцев после изменений.

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством. Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки. Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

- сокращённый рабочий день — не более 36 часов в неделю;

- повышенная оплата труда — не менее 4% от ставки или оклада, установленных для работы с обычными условиями труда;

- как минимум 7 календарных дней ежегодного дополнительного оплачиваемого отпуска.

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ, но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

В каких случаях нужно платить взносы в ПФР за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

- из п.1 ч.1 ст. 30 Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» (Список № 1);

- из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда.

Ставки доптарифов страховых взносов в ПФР в 2022 году

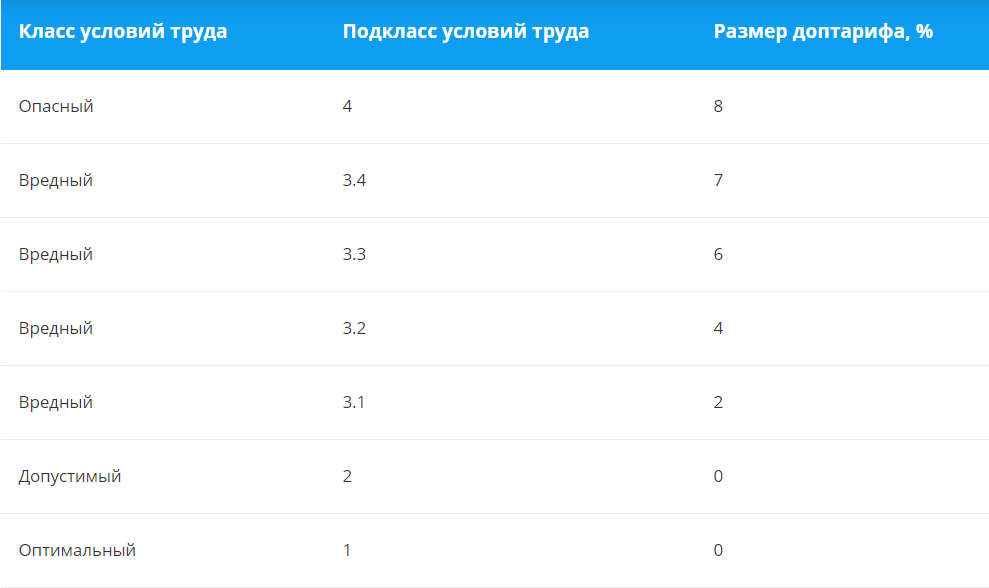

Если спецоценки ещё не было, страховые взносы на «вредников» надо начислять по общим доптарифам:

- 9% — для работников из п. 1 ч. 1 ст. 30 Закона № 400-ФЗ от 28.12.2013 (Список № 1);

- 6% — для работников из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если спецоценку провели, тариф будет зависеть от присвоенного подкласса условий труда.

Ставки доптарифов по результатам СОУТ

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом. Но есть и особенности.

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2022 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке № 1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

При оформлении платёжки для дополнительных страховых взносов в ПФР за вредные условия труда в 2022 применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Если доптарифы установлены по результатам СОУТ, то для Списка № 1 используйте КБК 182 1 02 02131 06 1020 160, а для Списка № 2 — КБК 182 1 02 02132 06 1020 160. Если СОУТ не проводилась, то для Списка № 1 используйте КБК 182 1 02 02131 06 1010 160, а для Списка № 2 — КБК 182 1 02 02132 06 1010 160.

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

- ошибочно занизил базу для начисления страховых взносов;

- неправильно рассчитал взносы (например, применил пониженный тариф);

- совершил другие неправомерные действия (бездействия).

Штраф увеличится до 40% от неуплаченной суммы, если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

- в подразделе 1.3.2 или 1.3.2 приложения № 1 к разделу 1;

- в подразделе 3.2.2 раздела 3, в котором отражаются сведения по конкретному работнику.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ. Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

4-ФСС

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Перечень льготных профессий

Эту отчётность сдают только те, у кого работают «вредники». Она не регламентируется нормативно-правовыми актами, но её требует Пенсионный фонд.

Отчёт состоит из двух документов.

- Перечень льготных должностей, профессий и рабочих мест, занятость на которых даёт право на досрочное назначение трудовых пенсий.

- Поимённый список льготников с указанием «льготного» периода работы по каждому из них.

Для формирования отчёта по льготникам ПФР предлагает скачать на официальном сайте фонда программу «Перечень ЛП».

В разных регионах требования по представлению отчётности по льготным профессиям могут отличаться, так как общего документа с правилами нет. Свяжитесь с отделом оценки пенсионных прав вашего отделения ПФР и уточните следующие моменты:

- в какие сроки нужно представить отчёт;

- как заполнять Перечень ЛП и поимённый список — нарастающим итогом или отдельно за каждый отчётный период;

- какие подтверждающие документы нужно прикладывать (штатное расписание, табель учёта рабочего времени, наряды на выполнение работ, список используемого оборудования).

Упростить ведение учёта поможет сервис «Моё дело Профбухгалтер». Он сам рассчитает налоги и взносы, сформирует отчёты, а по сложным вопросам вы сможете получать бесплатные консультации экспертов.

Вредные и опасные условия труда

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Как было раньше

- Социальная оценка условий труда (СОУТ)

- Какие льготы положены сотрудникам при вредной и опасной работе

- Что изменилось?

- Работодатели, соблюдайте свою выгоду

Существуют разнообразные профессии, которые отличаются не только зарплатами, но и условиями, более или менее благоприятными для сотрудников. Каждый волен выбирать себе работу сам, но если выбор по каким-либо причинам сделан в пользу труда с вредными или опасными для здоровья условиями, государство должно ценить эту самоотверженность.

Вопрос: Облагаются ли НДФЛ денежные компенсации, выплачиваемые взамен выдачи лечебно-профилактического питания работникам, занятым на работах с вредными условиями труда (п. 3 ст. 217 НК РФ)?

Посмотреть ответ

Как было раньше

Во времена СССР действовал утвержденный Список рабочих мест, труд на которых автоматически засчитывался как вредный (Постановление Госкомтруда СССР, Президиума ВЦСПС № 298/п-22 от 25.10.1974 г.) Если человек трудился на предприятии из этого списка, ему гарантировался укороченный рабочий день и еще один отдых в придачу к основному, а в отдельных случаях – выдача бесплатных диетпродуктов. Известна поговорка: «Мне надо молоко давать за вредность». Ее корни лежат в заботе о сотрудниках, сталкивающихся с вредными рабочими факторами, при влиянии которых профилактикой может служить молоко или другие продукты.

Льготные условия для работников предусматривались списочно, то есть, работая на вредном предприятии из Списка, сотрудник гарантированно мог рассчитывать на весь список льгот.

ВАЖНАЯ ИНФОРМАЦИЯ! Во многом содержание советского законодательства в этой сфере является актуальным и по сей день. Поэтому Список 1974 года и Инструкция к нему, принятая в 1975 г., продолжают применяться в тех частях, где нет противоречий с ТК РФ.

Социальная оценка условий труда (СОУТ)

Списочная система действовала вплоть до принятия ФЗ № 426 «О специальной оценке условий труда» от 28.12.2013 г. Цель этого законодательного акта – внедрение качественно иного механизма заботы о здоровье сотрудников, дифференцированного по степени их риска при работе на конкретном рабочем месте.

С этого времени вредной работой считается лишь та, что прошла специальную оценку условий труда (СОУТ) и получила по ее итогам принадлежность к 3 или 4 установленному классу.

Как проходит СОУТ

Порядок СОУТ закреплен законодательно. По методике, утвержденной Министерством труда РФ (Приказ № 33н от 24.01.2014 г.), проводятся последовательно несколько предприятий по выявлению потенциально небезопасных факторов, которые идентифицируются с помощью специального классификатора и оцениваются по деструктивности для организма работающих (в численных показателях).

Оценку условий труда ранее производили с помощью аттестации рабочих мест (АРМ), опиравшейся на Руководство Роспотребнадзора, носившее рекомендательный характер. Теперь СОУТ стала обязательной, закрепленной в Федеральном законе. Все факторы, подлежащие оценке, строго задекларированы.

СОУТ положено проводить не реже раза в пятилетку. Поэтому результаты АРМ, если она проводилась, могут быть признаны действительными, если их «срок годности» не истек до 31.12. 2018 г. Во всех других случаях СОУТ обязательна.

Процедуру эту проходят все рабочие места, исключения составляют:

- надомные профессии;

- удаленный труд;

- наемная работа на физлицо вне предпринимательского статуса (п.3 ст.3 ФЗ № 426).

«Вредные» классы

Прошедшие СОУТ рабочие места по полученным показателям относят к 1 из 4 групп:

- оптимальные (1);

- допустимые (2);

- вредные (разбиты на 4 возрастающих подкласса от 3.1 до 3.4);

- опасные (4).

Принадлежность к двум последним предоставляет сотрудникам право на льготы, а работодателя обязывает их гарантировать.

Защищайтесь!

Современное законодательное новшество заключается во влиянии на класс опасности применения работниками средств индивидуальной защиты (СИЗ). Специалисты-эксперты во время СОУТ оценят:

- технические характеристики СИЗ;

- соблюдение времени эксплуатации;

- особенности хранения;

- нюансы использования;

- соответствие условиям работы и др.

П.6 ст.13 ФЗ № 426 разрешает уменьшить степень вредности условий труда на 1 класс или подкласс, если применение СИЗ было признано эффективным по методике Минтруда РФ. Экспертиза же Роспотребнадзора может снизить класс опасности более, чем на 1 ступень (п.7 ст.15 ФЗ № 426).

Реестр «благополучных» организаций

После введения СОУТ работодателю предписано декларировать условия, отвечающие гостребованиям по охране труда. Этот реестр формирует и ведет Роструд РФ (п.1 ст.11 ФЗ № 426). Чтобы в него попасть, работодателю надо по прохождении СОУТ подать в Трудовую инспекцию декларацию о невыявлении вредных и опасных факторов.

Для некоторых рабочих мест измерение вредности и опасности факторов не имеет смысла:

- те должности, для которых прописана возможность назначения пенсии раньше предусмотренного возрастом срока;

- те профессии, для которых закон или другие нормативные акты предоставляют гарантии, льготы или компенсации;

- предприятия, прошедшие СОУТ или АРМ, установившие класс, начиная с 3.1.

ВАЖНАЯ ИНФОРМАЦИЯ! С 01.01.2014 г. для назначения определенных государственных льгот работникам из различных «списков вредности» их рабочие места сначала должны пройти СОУТ и подтвердить классификацию условий труда.

Какие льготы положены сотрудникам при вредной и опасной работе

До 2014 года ТК РФ гарантировал трудящимся на вредных рабочих местах компенсации и индивидуальный подход к налогообложению. Теперь многие статьи ТК изменены касательно перечня компенсаций и добавившихся к ним гарантий для разных категорий трудящихся.

- Повышенная заработная плата (ст.147 ТК РФ) для всех классов вредности, начиная с 3.1. Минимум повышения закреплен 4%-ном уровне от оклада для нормальных условий, максимальный размер организация может определить самостоятельно. Эти выплаты не являются компенсационными, а потому полежат обычному налогообложению.

- Сокращение рабочего времени (ст.92 ТК РФ) положено для классов вредности выше 3.2. Рабочая неделя уменьшается до 36 часов, а если она составляет обычные 40, то дополнительные 4 часа можно монетизировать.

- Дополнительное время для отдыха (ст.117 ТК РФ) – отпуск в придачу к основному ежегодному, подлежащий оплате, дадут сотрудникам, трудящимся на местах со степенью выше 3.1. Гарантированная длительность – 7 дней. Максимум устанавливается на основании межотраслевого соглашения, колдоговора и СОУТ (ч.3. ст. 117 ТК). Если отпуск установлен выше 7-дневного минимума, то за остальную часть сотрудник вправе получить деньги.

- Медосмотры за счет предприятия (ст.213 ТК РФ).

- Молоко и особое питание (ст.222 к РФ – порядок не изменен со времен СССР).

- Досрочная пенсия зависит от того, с какого периода работодатель отчисляет в ПФР дополнительные страховые взносы.

Что изменилось?

- Прежняя редакция соответствующих статей ТК разрешала работодателям самим назначать компенсации за вредность, закрепляя их в трудовом договоре, колдоговоре, соглашении, других нормативных актах. Это право упразднено: если предприятие захочет сохранить самоназначенные выплаты, то они будут идти из собственных средств после вычета подоходного налога.

- Если степень вредности по СОУТ не изменилась по отношению к 01.01.2014 г., то компенсации, назначенные работникам до этой даты, нельзя уменьшать. Это не касается компенсации, назначенной просто по трудовому договору (ее спокойно можно отменять, при этом работника надо письменно предупреждать за 60 дней обычным порядком).

- Улучшение условий труда нужно подтверждать новой СОУТ, после чего начисления выплат и предоставление дополнительного отдыха пересматриваются.

Работодатели, соблюдайте свою выгоду

Работодатель вредных рабочих мест несет значительные расходы. Далеко не все из компенсационных выплат он может устанавливать сам. Кроме 5 вышеперечисленных пунктов, «вредный» работодатель несет расходы, связанные с повышенным отчислением в социальные фонды:

- в Пенсионный фонд – начисляются повышенные взносы, начисляемые в зависимости от «класса вредности»: от 2% для 3.1 до 8% за 4 класс (ч.2. ст.58.3 ФЗ № 212);

- в ФСС – установлены как надбавки, так и скидки к страховым взносам в пользу сотрудников.

К СВЕДЕНИЮ! На расходы, связанные с вредностью, работодатель потратит 10-15% прибыли. Таким образом, он получает серьезный финансовый стимул улучшать условия по каждому фактору, позволяющему снизить «класс вредности», а значит, уменьшить не только риск для здоровья работников, но и собственные траты.

Правила предоставления дополнительного отпуска за вредные условия труда

- Правила предоставления дополнительного оплачиваемого отпуска за вредность условий труда

- Расчет продолжительности отпуска за вредные условия труда

- Итоги

Правила предоставления дополнительного оплачиваемого отпуска за вредность условий труда

Как следует из норм ТК РФ, если лицо постоянно трудится в некоторых условиях, которые могут быть потенциально опасны для его здоровья, то предприятие должно предоставить ему дополнительные гарантии и компенсации, чтобы свести негативное воздействие таких факторов к минимуму.

Что именно понимается под указанными негативными факторами, см. в статье «Что относится к вредным условиям труда (нюансы)?».

Одной из таких мер, призванных компенсировать ущерб здоровью работника от условий его труда, является ежегодное предоставление дополнительных оплачиваемых отпусков (ст. 117 ТК РФ).

Но все ли сотрудники, которые имеют дело с вредным и опасным производством, могут рассчитывать на такой отпуск?

До 2014 года ответ был положительным: в дополнительный отпуск предприятия отпускали всех сотрудников, занятых на потенциально вредных для здоровья рабочих местах. Однако в 2014 году в ст. 117 ТК РФ законодатель внес изменения (закон «Об изменениях в связи с принятием закона “О спец. оценке условий труда”» от 28.12.2013 № 421-ФЗ). В результате чего теперь с 2014 года на такой отпуск могут рассчитывать только лица, у которых условия на рабочих местах классифицируются либо как опасные, либо как относимые ко 2, 3 или 4-й степеням вредности.

Для того чтобы определить, к какой именно категории вредности относится конкретное рабочее место специалиста, фирме следует организовать специальную оценку условий труда. Всего существует 4 степени вредности. Начиная с 2014 года на отпуск не могут рассчитывать специалисты, рабочие условия которых относятся к 1-й степени (когда вредное влияние производственных факторов обратимо и организм специалиста полностью восстановится, как только воздействие вредных факторов будет устранено).

Подробнее об этом читайте в нашей статье.

ОБРАТИТЕ ВНИМАНИЕ! Здесь возникает вопрос: как быть тем специалистам, которые до 2014 года трудились в условиях 1-й степени вредности и имели право на рассматриваемый отпуск? Получается, что они лишаются такого права? Законодатель предусмотрел вероятные вопросы в этой части и установил, что если сотрудник ранее имел право рассчитывать на доп. отпуск за вредность условий труда, то его положение не может быть ухудшено по причине изменений в законодательстве. Поэтому если такой сотрудник и дальше продолжает работать в прежних условиях, которые не претерпели изменения с 2014 года, то он и в 2022 году может рассчитывать на доп. отпуск (п. 3 ст. 15 закона № 421-ФЗ).

Кроме того, фирма должна понимать, что если сотрудник работает на нескольких должностях, которые предполагают (в силу внутренних правил предприятия) разные по своей длительности отпуска за вредность труда, то отпускной стаж считается отдельно по каждой такой должности (п. 11 инструкции, утвержденной постановлением Госкомтруда СССР, ВЦСПС от 21.11.1975 № 273/П-20, далее —Инструкция).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили продолжительность дополнительного отпуска сотрудников, занятых на вредных работах. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Расчет продолжительности отпуска за вредные условия труда

Как следует из ст. 117 ТК РФ, дополнительный отпуск за вредность условий труда должен быть больше 7 дней.

ОБРАТИТЕ ВНИМАНИЕ! При этом если компания установила такой отпуск в большем размере, то сотрудник вправе вместо отпуска попросить денежную компенсацию, но только на ту часть, которая превышает 7 дней (ст. 117 ТК РФ). Например, работнику положен отпуск за вредность 10 календарных дней, из них 7 дней он должен отгулять, а за 3 может получить денежную компенсацию. Замена отпуска денежной компенсацией осуществляется на основании письменного согласия сотрудника

Однако как рассчитать, сколько именно дней положено сотруднику?

При предоставлении обычного отпуска количество причитающихся сотруднику дней определяется исходя из количества дней, которые он проработал в организации. Аналогично в случае с отпуском за вредность труда: он полагается только за те дни, которые работник фактически трудился в условиях, представляющих потенциальную опасность для его здоровья (ст. 121 ТК РФ). При этом если работник в какие-либо дни не присутствовал на работе без уважительной причины, был отстранен от работы по своей собственной вине, а также если он находился в отпуске по уходу за ребенком, то такие дни не могут засчитываться в отпускной стаж за вредность производства (ст. 121 ТК РФ).

ВАЖНО! Если сотрудник фактически не присутствовал на вредном производстве из-за гос. праздников, был отстранен не по своей вине от работы либо уволен незаконно, то его стаж в целях определения длительности отпуска за вредность труда не прерывается (ст. 121 ТК РФ).

Иначе рассчитывается количество дней допотпуска работнику, который работает на 0,5 ставки. Ему также положен отпуск минимальной продолжительностью 7 календарных дней, а вот в стаж для подсчета остальных дней не включаются дни, когда сотрудник не трудился или работал менее половины рабочего дня, установленной для данной категории сотрудников.

Выяснив, сколько дней специалист был занят на вредных условиях, далее нужно сгруппировать эти дни и определить количество полностью отработанных в указанных условиях месяцев. Это можно сделать по следующей формуле (п. 10 Инструкции):

Котр.м = Днотр / (Кдн в году / 12),

Котр.м — количество полных месяцев, которые специалист проработал во вредных условиях;

Днотр — количество дней, в течение которых специалист выполнял вредную работу;

Кдн в году — количество рабочих дней в расчетном году.

ВАЖНО! Если в результате получится 11 месяцев, то специалист должен получить отпуск как за полностью отработанный год (п. 8 Инструкции).

Далее определяется непосредственно продолжительность отпуска за вредность по формуле:

Прот = Котр.м × Днза год / 12 – Дисп,

Прот — длительность отпуска;

Днза год — количество дней доп. отпуска в год, которые фирма в силу положений трудового (коллективного) договора предоставляет за вредность;

Дисп — дни доп. отпуска, которые сотрудник уже использовал.

Пример расчета оплаты дополнительного отпуска за вредность от КонсультантПлюс

Работник уходит в отпуск за вредность с 12.10.2022 на 10 рабочих дней. За расчетный период с 01.10.2022 по 30.09.2022 начислены зарплата 600 000 руб., отпускные 62 100 руб. и больничный 12 900 руб. Он болел с 13.03.2022 по 24.03.2022 (10 раб. дн.) и был в отпуске с 02.07.2022 по 29.07.2022 (24 раб. дн.).

Количество отработанных дней за расчетный период по календарю шестидневной рабочей недели – 266 дн. (78 дн. + (222 дн. – 10 дн. – 24 дн.)). База для расчета отпускных.

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Итоги

На отпуск за вредные условия работы в 2022 году могут рассчитывать только те специалисты, рабочие места которых относятся ко 2–4-й степени вредности. Вместе с тем, если работник до 2014 года выполнял работу, пусть даже отнесенную к 1-й степени вредности, и при этом условия его труда не изменялись, то он имеет право и дальше получать отпуск за вредность до тех пор, пока не уволится либо пока фирма не изменит условия его труда. Для определения длительности такого отпуска предприятию следует основываться на времени (в полных месяцах), в течение которого работник фактически трудился на вредной работе. При этом рассматриваемый отпуск не должен быть меньше чем 7 дней. Сотруднику же важно не забыть, что если фирма предоставляет ему дополнительный отпуск дольше, чем 7 дней, то вместо такого отпуска он может попросить денежную выплату (но только за ту часть отпуска, которая превышает минимум в 7 дней).

Правильно рассчитать отпускные вам поможет наш онлайн калькулятор.

Коды доходов в 2‑НДФЛ в 2022 и 2022 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2022 год в 2022 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 – вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2013 – для компенсации неиспользованного отпуска.

Код дохода 2014 – выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 – штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 – обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 – это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 – доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 – доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 – оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 – перечисление дивидендов.

Код дохода 3020 – проценты по банковским вкладам.

Код дохода 3023 – доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 – «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2022 года. Проект с изменениями подготовлен ФНС от 20 ноября 2022 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2022 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2022 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2022 | Описание 2022 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Какой код дохода указать при компенсации неиспользованного отпуска

Код дохода компенсации за неиспользованный отпуск — это шифр 2013 для отражения выплаты в справке по форме 2-НДФЛ за отчетный год.

Для чего указывать

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

- выплат, перечисляемых в пользу физлиц;

- налоговых льгот и выплат, предоставленных подчиненному;

- исчисленного и уплаченного подоходного налога.

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2022 году — это 2013. За нарушение предусмотрены штрафы.

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Все коды доходов для НДФЛ-2

Код дохода компенсации за неиспользованный отпуск

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2022 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

Работник увольняется, но перед уходом решил полностью использовать отпуск.

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013.

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать.

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией.

Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку.

В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы.

Пример отражения в отчетности

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2022 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2022 года Таракашкину С. Б. были начислены следующие суммы:

- заработная плата в размере 22 000 рублей;

- 25 300 рублей — компенсация отпуска при увольнении.

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного. Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015.

Что делать, если неправильно указан код

Если бухгалтер допустил ошибку при отражении кода выплаты или вычета, необходимо внести исправления в отчетность. Подготовьте для ФНС корректирующую справку по форме 2-НДФЛ.

Учтите, что справку о доходах вправе затребовать сам работник, например для получения кредита в банке. Если в документе содержится ошибка, то справку для работника придется тоже переделать и выдать подчиненному на руки верный экземпляр.