Что такое тарифная ставка

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

- Что такое тарифная ставка

- Функции тарифной ставки

- Как происходит расчет тарифной ставки

- Чем отличается тарифная ставка от оклада

Все вопросы, касающиеся вознаграждения за выполненную работу, всегда живо волнуют и работодателя, и персонал. Ежемесячные выплаты могут иметь разный характер, состоять из разнородных компонентов и начисляться, исходя из отличающихся оснований. Рассмотрим понятие тарифной ставки, подробно проанализируем, как происходит ее расчет, а также проясним основные отличия между тарифной ставкой и окладом.

Что такое тарифная ставка

Люди не могут получать одинаковое вознаграждение за свою работу. Размер суммы, предназначенной к выплате в качестве зарплаты, зависит от:

- квалификационного уровня персонала;

- трудности возложенных на сотрудника трудовых функций;

- количественной характеристики работы;

- условий занятости;

- времени, предназначенного для выполнения работы и др.

Дифференциация зарплаты по степени выраженности этих пунктов выполняется в рамках тарифной системы трудового вознаграждения. Ключевым ее элементом является тарифная ставка как главная составляющая зарплаты.

Тарифная ставка – закрепленная документально величина финансового вознаграждения за достижение трудовой нормы той или иной степени трудности работником определенной квалификации за принятую единицу времени. Это «костяк», минимальная составляющая расчета за труд, на основании которой и строится сумма, получаемая сотрудниками «на руки».

СПРАВКА! Сумму, меньшую, нежели тарифная ставка, работник не может получать ни при каких обстоятельствах, если все функциональные обязанности им выполнены в полной мере, – это гарантированный законом минимум.

Не являются частью тарифной ставки:

- компенсации;

- стимулирующие выплаты;

- социальные начисления.

Вопрос: В организации планируются организационные преобразования (кадровые перестановки, сокращение штата, изменение условий оплаты труда и т.д.). В каком случае потребуется внести изменения в штатное расписание и как часто их нужно вносить? Достаточно ли в трудовом договоре отразить только тарифную ставку (оклад), а поощрительные выплаты прописать в коллективном договоре?

Посмотреть ответ

Расчетное время тарифной ставки

Временным периодом, за который рассчитывается тарифная ставка, может быть любой удобный работодателю промежуток:

- час;

- день;

- месяц.

Часовые тарифные ставки удобно устанавливать, если на предприятии действует сменный график, обусловливающий режим суммированного учета рабочего времени, а также когда работают сотрудники-почасовики.

Дневные тарифные ставки применяются, когда работа имеет статус поденной, при этом количество рабочих часов в каждом таком дне одинаковое, но отличается от обычной нормы, установленной ТК РФ.

Месячные тарифные ставки действуют при постоянном соблюдении нормирования рабочего времени: стабильном графике, твердых выходных. В таких условиях работник «закроет» месяц независимо от того, сколько часов было отработано им по факту: отработав месячную норму, он зарабатывает свою ставку.

Функции тарифной ставки

Применение для начисления в денежной форме вознаграждения за выполнение трудовых функций – тарифная система оплаты – имеет ряд преимуществ перед другими формами оплаты.

Тарифная ставка как единица расчета заработной платы выполняет ряд важных функций:

- делает соразмерными оплату труда и его содержание;

- разделяет минимальную часть оплаты в зависимости от количественных и качественных признаков труда;

- упорядочивает стимулирование труда в предусмотренных условиях (например, на вредном производстве, при солидном стаже, переработке и т.п.);

- помогает адекватно рассчитать оплату при разных системах организации труда и рабочих графиках.

ОБРАТИТЕ ВНИМАНИЕ! Главный принцип применения тарифных ставок – одинаковое вознаграждение за равную меру труда.

Как происходит расчет тарифной ставки

ВАЖНО! Образец трудового договора с указанием размера тарифной ставки от КонсультантПлюс доступен по ссылке

Единичной ставкой, с которой соотносятся все остальные разряды, является тарифная ставка 1 разряда – она определяет сумму, положенную сотруднику без квалификации за его работу в течение установленного временного промежутка.

Остальные разряды располагаются в зависимости от роста сложности работы и требуемой для нее квалификации (тарифные разряды), либо по уровню профподготовленности сотрудников (квалификационные разряды). Комплекс всех разрядов оставляет тарифную сетку предприятия. В ней каждый следующий разряд в несколько раз больше единичной ставки (то есть 1 разряда) – этот показатель отражает тарифный коэффициент.

К СВЕДЕНИЮ! МРОТ устанавливается государством, а все остальные элементы тарифной сетки принимаются отдельно для каждой организации и закрепляются в соответствующих локальных актах. Исключение – труд в организациях, финансируемых из государственного бюджета, где начисления происходят по Единой тарифной сетке (ЕТС).

Зная тарифный коэффициент и величину единичной ставки, всегда можно рассчитать полагающийся конкретному сотруднику размер выплаты согласно тарифу.

Пример расчета тарифа по ЕТС

На философский факультет государственного университета устраивается преподаватель, имеющий ученую степень кандидата философских наук и звание доцента. Он принят на должность доцента кафедры культурологии и назначен куратором студенческой группы. По Единой тарифной сетке, расчетный период которой равняется месяцу, его квалификация соответствует 15 разряду. Рассчитаем его заработную плату.

Минимальная оплата по ЕТС, соответствующая 1 разряду, равна значению МРОТ. Ее нужно умножить на тарифный коэффициент по 15 разряду тарифной сетки, а именно, 3,036.

В настоящее время на рассмотрении находится законопроект, регламентирующий порядок и размер полагающихся преподавательскому составу надбавок. Для нашего примера воспользуемся данными из этого законопроекта.

Для расчета тарифа нужно:

- Перемножить межразрядный коэффициент и МРОТ

- Прибавить занятие доцентской должности (+ 40%)

- Прибавить полагающиеся надбавки за наличие ученой степени (например + 8 000 руб.), а также кураторскую доплату (например + 3 000 руб.).

Пример расчета тарифа для почасовой ставки

Если сотрудник трудится по системе суммированного учета рабочего времени, то его тарифная ставка будет зависеть от часовой нормы на данный год – ее покажет производственный календарь, а также установленную на предприятии месячную тарифную ставку.

1 способ. Можно разделить на показатель ставки месячную норму по рабочим часам. Например, для рабочего определенной квалификации установлен тариф 25 000 руб. в месяц. При этом установленная норма рабочего времени на месяц составляет 150 часов. Таким образом, часовая тарифная ставка такого рабочего составит 25 000 / 150 = 166, 6 руб.

2 способ. Если нужно вычислить среднюю тарифную ставку почасовика в текущем году, сначала нужно определить среднечасовую месячную норму времени. Для этого соответствующий годовой показатель производственного календаря делим на 12 (количество месяцев). После этого уменьшаем в полученное количество раз среднемесячную тарифную ставку рабочего, установленную тарифной сеткой. Например, годовая норма составляет 1900 часов. Возьмем ту же месячную ставку, что и для предыдущего примера – 25 000 руб. Посчитаем, какую сумму в среднем зарабатывал в час этот рабочий в течение данного года: 25 000 / (1900 /12) = 157,9 руб.

Чем отличается тарифная ставка от оклада

Эти два понятия во многом схожи, так как оба они отображают денежное выражение трудового вознаграждения. Сейчас сходство между ними больше, чем несколько десятков лет назад, поскольку в трудовом праве происходят значительные изменения. Однако, имеются и существенные различия

Общие черты оклада и тарифной ставки

- И то, и другое предусматривает минимальную сумму, которой может быть оплачен труд.

- Ниже установленного предела оплата опуститься не вправе.

- Имеют отношение к квалификации сотрудника.

- Учитываются без дополнительных выплат, надбавок, компенсаций, социальных начислений.

Различия тарифной ставки и должностного оклада

Сравним эти два понятия в следующей таблице.

Тарифная ставка

Тарифная ставка – это закрепленная документально величина вознаграждения за достижение трудовой нормы той или иной степени трудности работником определенной квалификации за принятую единицу времени.

Главный принцип применения тарифных ставок – одинаковое вознаграждение за равную меру труда. Согласно Трудовому кодексу Российской Федерации тарифная ставка фиксируется в трудовом договоре работника вместе с другими обязательными условиями трудового договора.

Суть понятия «тарифная ставка»

Тарифная ставка – это минимум оплаты труда за конкретный объем работы, выполненный работником определенной квалификации.

Тарифная ставка является денежной выплатой работнику за выполнение заданий определённой сложности в установленные сроки. Эта сумма фиксируется в трудовом договоре и является минимальной гарантированной оплатой труда, ниже которой сотрудник не может получать при условии выполнения всех обязанностей.

На основе тарифной ставки работодатель рассчитывает сумму заработка своего сотрудника. При этом учитывается профессия/должность, категория/разряд, а вот различные стимулирующие, компенсационные и социальные выплаты в расчет не берутся.

Расчетное время тарифной ставки

Временным периодом, за который рассчитывается тарифная ставка, может быть любой удобный работодателю промежуток:

Часовые тарифные ставки удобно устанавливать, если на предприятии действует сменный график, приводящий к необходимости ведения режима суммированного учета рабочего времени, а также когда работают сотрудники-почасовики.

Часовая тарифная ставка работника обязательно используется при расчете оплаты:

в опасных, тяжелых и вредных условиях;

за сверхнормативную выработку;

Определяется почасовая тарифная ставка на вашем предприятии двумя способами.

При первом способе почасовая тарифная ставка определяется путем отношения оклада (месячной ставки) к количеству рабочих часов в данном месяце согласно календарю. При втором способе почасовая тарифная ставка рассчитывается путем отношения оклада работника к среднемесячному количеству рабочих часов в течение календарного года.

Таким образом, часовая тарифная ставка рассчитывается делением оклада на количество отработанных часов в месяце или среднемесячное число рабочих часов за год. При этом точный алгоритм расчетов необходимо прописать в Коллективном договоре. Часовая тарифная ставка рассчитывается для оплаты за работу в ночное время, по сменному графику, за переработку и работу в праздничные или выходные дни.

За работу в ночные часы с 22 до 6 оплачивается не менее чем на 20% выше от обычной тарифной ставки. За работу в выходные и праздничные дни выплачивается двойной размер тарифной ставки или дается дополнительный выходной.

Дневные тарифные ставки применяются, когда работа выполняется в течение дня, при этом количество рабочих часов в каждом таком дне одинаковое, но отличается от обычной нормы, установленной ТК РФ. То есть, в расчетах дневные тарифные ставки используются, если количество дней фактической явки на работу в течение недели отличается от 5.

Месячные тарифные ставки действуют при постоянном соблюдении процесса нормирования рабочего времени: стабильном графике, твердых выходных. В таких условиях табель учета рабочего времени работника закрывается независимо от того, сколько часов было отработано сотрудником по факту: отработав месячную норму, он зарабатывает свою ставку.

В расчетах месячные тарифные ставки используются, только если фактическая выплата совпадает с нормами.

Функции тарифной ставки

Тарифная ставка как единица расчета заработной платы выполняет ряд важных функций:

делает соразмерными оплату труда и его содержание;

выделяет минимальную часть оплаты в зависимости от количественных и качественных признаков труда;

упорядочивает стимулирование труда в предусмотренных условиях (например, на вредном производстве, при солидном стаже, переработке и т.п.);

помогает адекватно рассчитать оплату при разных системах организации труда и рабочих графиках.

Чем оклад отличается от тарифной ставки

Должностные оклады, как и тарифные ставки – представляют собой размер оплаты труда, которые работнику устанавливают за конкретную единицу времени – день, месяц или час. Понятия эти во многом сходны.

Так, оба эти понятия отражают минимум определенного размера труда, и начисления заработной платы не могут опускаться ниже этого уровня. Но очень важно понимать, чем они различны. Потому что различия их принципиальны.

Существенные отличия должностных окладов и тарифных ставок заключаются в следующем:

Должностным окладом называют конкретный размер оплаты труда, который устанавливается при выполнении работником должностных обязанностей за календарный месяц. А тарифной ставкой называют ту же фиксированную сумму, только за выполненные трудовые нормы заданной сложности за определенное время.

Оклад находится в непосредственной зависимости от квалификации наемного работника, а тарифная ставка зависит от того разряда, который присвоен работнику.

На назначение оклада влияет должность сотрудника, его квалификация, которая определяется, основываясь на образовании, стаже работы. Когда устанавливают тарифную ставку, ориентируются на сложность труда, его интенсивность, условия и значимость.

Порядок расчета тарифной ставки

Первым делом нужно ознакомиться с тарифно-квалификационным справочником конкретной отрасли, чтобы узнать размер тарифной ставки, количество предусмотренных разрядов, наличие дополнительных выплат.

Формула для расчета следующая:

Тарифная ставка = Ставка 1-го разряда х Повышающий тарифный коэффициент.

При этом тарифный коэффициент первого разряда всегда равен 1.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме “Зарплата и кадры”.

Как рассчитать зарплату по окладу

Как рассчитать зарплату по окладу? Для этого разберемся с терминологией и поймем, чем оклад отличается от зарплаты. Затем соберем необходимые исходные данные и подставим их в формулу. Из каких документов взять информацию и в каком порядке произвести расчет, узнайте из нашего материала.

Что такое оклад по Трудовому кодексу

Термин «оклад», а также сопутствующие ему определения «базовый оклад», «должностной оклад» и «заработная плата» расшифрованы в ст. 129 ТК РФ. Чтобы понять, как рассчитать размер зарплаты из оклада, и применить подходящую формулу, разберемся с этими терминами:

На основании приведенных в ТК РФ определений оклад представляет собой минимальную фиксированную денежную сумму, которую работодатель обязан заплатить сотруднику за каждый отработанный месяц при условии выполнения возложенных на него должностных обязанностей.

Заработная плата — более расширенное понятие, включающее помимо оклада различные доплаты, бонусы и премии, на которые работник имеет право.

Оклад и заработная плата совпадают по величине в том случае, если за полностью отработанный расчетный месяц сотруднику помимо оклада не будут начислены компенсационные и стимулирующие выплаты.

Заработную плату можно рассчитывать не только исходя из оклада, но и на основе тарифной ставки — фиксированного размера оплаты труда за выполнение нормы труда определенной сложности за единицу времени (час, день, декаду, месяц) без учета компенсаций и доплат.

Формулы расчета зарплаты по окладу и исходя из тарифной ставки отличаются. Далее расскажем, как правильно рассчитать зарплату по окладу.

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

- о размере оклада;

- количестве рабочих дней в расчетном месяце;

- количестве отработанных дней в месяце;

- выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

Оклады по каждой должности отражаются в штатном расписании:

Кроме того, размер оклада должен быть указан в трудовом договоре:

А также отражен в приказе о приеме на работу:

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).

Базовая расчетная формула

Базовая формула для расчета заработной платы по окладу выглядит так:

С помощью базовой формулы можно рассчитать зарплату, если в расчетном месяце сотрудник не получает премии и иные выплаты в дополнение к окладу.

Расчет з/п по окладу продемонстрируем на примере.

Сотрудники ООО «Корнет» работают в режиме пятидневки. В положении об оплате труда ООО «Корнет» указано, что сотрудникам компании ежемесячно выплачивается премия в размере 15% от оклада. Но есть ограничение: премия не выплачивается, если сотрудник в расчетном месяце не выполнил производственный план и/или получил дисциплинарное взыскание.

Дворник Самойлов П. Г. в январе 2022 года получил выговор за прогул. В результате из 15 рабочих дней в январе (по производственному календарю для пятидневной рабочей недели) он отработал только 14. Его оклад, согласно утвержденному на 2022 год штатному расписанию, составляет 16 250 руб.

Учитывая, что в расчетном месяце Самойлову П. Г. не выплачиваются никакие дополнительные суммы стимулирующего или компенсационного характера, для расчета зарплаты можно применить базовую формулу:

З/п = 16 250 руб. / 15 дн. × 14 дн. = 15 166,66 руб.

В такой сумме будет начислена зарплата Самойлову П. Г. за январь 2022 года.

Базовой формулой можно воспользоваться не всегда. Обычно работники компаний получают зарплату не в размере «голого» оклада, а с учетом дополнительных выплат. Тогда и формула для расчета зарплаты применяется другая.

Расширенная формула: как учесть дополнительные выплаты

Если помимо оклада работник получает стимулирующие и компенсационные выплаты, для расчета зарплаты используется расширенная формула:

При этом если сотрудник отработал в расчетном месяце все рабочие дни (КРД = КОД), эта формула приобретает вид:

Как рассчитать размер зарплаты по окладу, если работнику выплачивается премия или иные дополнительные суммы? Продолжим предыдущий пример, изменив в нем условия.

Предположим, что дворник Самойлов П. Г. отработал январь без замечаний и дисциплинарных взысканий. Тогда ему дополнительно к окладу будет начислена премия (15% от оклада). А для расчета зарплаты можно использовать расширенную формулу (без корректировки оклада на отработанные дни):

З/п = 16 250 16 250 × 15% = 18 687,5 руб.

Итоги

Оклад — это минимальный фиксированный размер оплаты труда за полностью отработанный календарный месяц без учета дополнительных выплат стимулирующего или компенсационного характера. Чтобы рассчитать зарплату исходя из оклада, необходимо размер оклада скорректировать на количество отработанных в расчетном месяце дней. К рассчитанной сумме прибавляются дополнительные выплаты, если работник имеет право их получать согласно трудовому договору или иным внутрифирменным НПА.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Как рассчитывается заработная плата

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

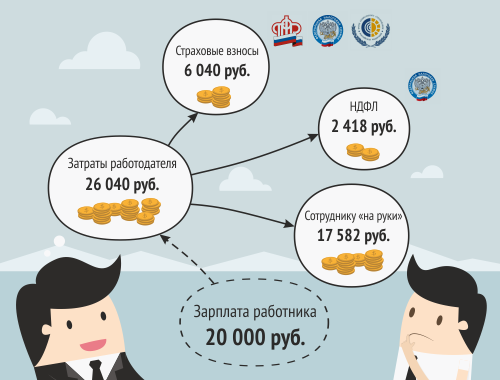

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Тарифные системы оплаты труда

Системы оплаты труда могут быть тарифными и бестарифными, какую форму использовать для начисления оплаты работнику, работодатель решает самостоятельно, с учетом финансового положения.

Работник, выполняя профессиональные функции в организации, вознаграждается за свой труд выплатой заработной платы. Начисление заработной платы, независимо от используемой системы расчетов, производится с учетом принципов и положений трудового законодательства об оплате труда и не должно противоречить другим нормам закона.

Системы оплаты труда могут быть тарифными и бестарифными, какую форму использовать для начисления оплаты работнику, работодатель решает самостоятельно, с учетом финансового положения организации.

Тарифная система вводится и широко используется на предприятиях различной профессиональной направленности, по причине ее гибкости и индивидуального подхода к расчету вознаграждения работника за труд. Рассмотрим ее особенности.

Что такое тарифная система оплаты труда. Отличия от бестарифной системы

Тарифная система включает ряд положений, норм, правил и нормативов, составляющих единый способ вычисления, а также расчет заработной платы работника. Рассматриваемая форма оплаты труда существенно отличается от бестарифной.

При тарифной системе учитываются сложность работы, ее напряженность, условия труда, квалификация отдельных категорий персонала, только при наличии и анализе указанных составляющих работнику будет начислена зарплата.

Бестарифная система имеет принципиальные отличия: заработная плата всех работников предприятия зависит от результата работы всего предприятия и от того размера денежных средств, который выделил работодатель для оплаты трудового процесса.

Принципиально важным элементом бестарифной системы является коэффициент учета индивидуального вклада каждого работника в общий итоговый результат. Бестарифная система отличается тем, что зарплата каждого члена рабочего коллектива является его частью в общем фонде оплаты труда.

Тарифная система оплаты труда включает основные элементы:

- тарифные сетки;

- тарифные справочники;

- тарифные ставки.

Единые тарифно-квалификационные справочники

Данные справочники необходимы для регламентирования труда представителей основных рабочих профессий, должностей руководства, служащих и специалистов в составе предприятия. С помощью положений единого справочника можно определить соответствие работника занимаемой должности.

В составе документа требования к разрядам персонала, описания для каждого вида деятельности, перечисление навыков и знаний работника, перечень профессий, относимых к каждому виду работ.

Единый справочник должностей руководителей, служащих, специалистов содержит требования к квалификации, знаниям и образованию данных категорий работников и разъясняет их основные должностные обязанности.

С помощью положений справочника сравниваются различные виды профессиональной деятельности по сложности ее составляющих. Кроме того, определяются разряды, квалификация. Обобщается этот процесс в понятие «тарификация».

Порядок тарификации

Тарификация происходит посредством соизмерения работы, производимой на предприятии, с перечнем и примерами работ, содержащимися в составе единого справочника. Предприятие в целях тарификации может разрабатывать и вводить внутренние перечни работ, и использовать их наряду с основными.

В зависимости от разряда размер заработной платы сотрудника предприятия меняется. Для перехода работника из разряда в разряд, в соответствии с внутренними положениями организации, образуется и созывается квалификационная комиссия, избирается ее председатель.

Работник, в присутствии членов комиссии, сдает квалификационный экзамен, который включает проверку теоретических знаний и, в некоторых случаях, практических навыков. Если экзамен сдан успешно, работник получает определенный разряд или переходит из одного в другой, о чем производится запись в его трудовой книжке. Для тарификации руководителей, а также служащих и специалистов, применяется единый справочник указанных должностей.

Тарифные ставки

Под тарифной ставкой понимается измеряемая в денежном выражении выплата сотруднику, с учетом его квалификации, характера и норм выполненной работы. Расчет по тарифам происходит как при повременной оплате труда, так и при сдельной.

Тарифная ставка является гарантией получения денег за работу для сотрудника, при условии ее добросовестного выполнения. Дополнительные выплаты, премии, компенсации в состав понятия «тарифная ставка» не входят. Следовательно, тарифная ставка является минимальной оплатой труда работника, к которой, в процессе формирования заработной платы и расчетов, присоединяются другие составляющие зарплаты.

Тарифная сетка и тарифный разряд

Тарифная сетка представляет собой соотношение тарифных ставок в соответствии с разрядом. Оформляется в виде таблицы для введения данных. Для различных категорий работ предусмотрены тарифные сетки с различным количеством разрядов.

На предприятиях, как правило, используется шестиразрядная сетка, где первый разряд является низшим, а шестой – высшим.

Предприятие в соответствии со своим внутренним положением, может менять тарифную сетку в сторону увеличения или уменьшения ее диапазона. Применяется рассматриваемый инструмент не только в отношении рабочих профессий. Тарифная сетка характерна при расчете заработной платы работников бюджетной сферы.

Тарифный разряд показывает уровень квалификации и умений работника, характеризует сложность выполняемой им работы. От тарифного разряда во многом зависит состав и размер заработной платы работника.

Использование тарифных систем при повременной и сдельной оплате труда

К основным видам расчета зарплаты относится:

- повременная оплата;

- сдельная оплата.

При сдельной оплате труда работодатель, рассчитывая заработную плату, учитывает следующие элементы:

- разряд работы;

- ее характеристики;

- норму времени, отведенного на ее выполнение;

- тарифную ставку.

Расчет сдельной оплаты производится на основании положений единых тарифно-квалификационных справочников. Важнейшим составляющим элементом работы при сдельной оплате является выработка продукции. Одним из главных минусов сдельной оплаты признается большая вероятность того, что в стремлении произвести большее количество продукции работник не будет уделять должного внимания качеству исполнения готового продукта.

При расчете повременной оплаты, количество денег, которые работник ежемесячно получает, зависит от его разряда. Также при начислении повременной заработной платы значительную роль играет количество отработанного времени, что принципиально отличает эту форму оплаты от сдельной.

Повременная оплата требует обязательной тарификации персонала и четкого ведения табельного учета времени, потраченного сотрудником на работу. Сегодня большинство предприятий производит повременную оплату труда, признавая ее более удобным видом расчетов для сторон трудовых правоотношений, чем сдельная оплата.

Порядок установления тарифных систем

Российский трудовой закон в своих положениях определяет порядок установления тарифных систем. Независимо от правовой формы организации и вида ее деятельности, тарифная система оплаты устанавливается местными нормативными актами, положениями коллективных договоров, соглашениями.

Также при установлении тарифных систем принципиально учитываются данные единого тарифно-квалификационного справочника, с учетом всех требований трудового законодательства РФ и иных нормативных актов, обязательных для исполнения на территории Российской Федерации. Работодатель, при внедрении тарифных систем на предприятие, должен соблюдать права работника и создавать достойные условия труда.

Расчет зарплаты

Заработная плата сотруднику устанавливается трудовым договором между сотрудником и организацией в соответствии с действующими в компании системами оплаты труда.

В свою очередь, системы оплаты труда (в т. ч. размеры тарифных ставок, окладов, доплат и надбавок компенсационного и стимулирующего характера) устанавливаются коллективными договорами, соглашениями и иными локальными нормативными актам (ст. 135 ТК РФ).

Зарплата сотрудника организации, который полностью отработал месячную норму рабочего времени и выполнил свои трудовые обязанности, не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ). Данное правило распространяется на все системы оплаты труда — при условии, что сотрудник отработал полный месяц, трудясь на условиях полного рабочего дня.

С 1 января 2016 года МРОТ составляет 6204 руб. (ст. 1 Федерального закона от 14.12.2015 №376-ФЗ). В субъектах РФ минимальная зарплата, установленная региональными соглашениями, может превышать федеральный МРОТ (ст. 133.1 ТК РФ).

Существуют несколько систем оплаты труда. Самые популярные из них:

- повременная;

- сдельная;

- комиссионная.

В рамках одной организации может применяться несколько систем оплаты труда. Выбор продиктован особенностями трудового процесса и экономической целесообразностью.

При наличии в компании профсоюза выбор системы оплаты труда производится с учетом этого представительного органа (ч. 4 ст. 135 ТК РФ).

Автоматически рассчитывайте заработную плату, ведите бухучет и отправляйте отчеты онлайн.

Повременная система оплаты труда

Сотрудникам оплачивается фактически отработанное время исходя из установленного месячного оклада (часовой или дневной ставки). На практике так оплачивается труд сотрудников, которые не участвуют в производственном процессе (например, экономисты, бухгалтеры) или участвуют, но постоянно выполняют одинаковый объем работы (например, работники конвейера).

Если сотрудник, которому установлен месячный оклад, отработал все рабочие дни месяца, то ему следует выплатить оклад полностью. Причем количество рабочих дней в месяце значения не имеет. В зависимости от количества рабочих дней в том или ином месяце изменяется только «стоимость» дня. Так, самые «дорогие» дни в январе с его рекордно малым количеством рабочих дней.

Может сложиться ситуация, когда сотрудник, которому установлен оклад, отработал неполный месяц. Например, сотрудник устроился на работу не с начала месяца, заболел или пошел в отпуск в течении данного месяца. В этом случае зарплату за не полностью отработанный месяц нужно рассчитать, разделив месячный оклад работника на количество рабочих дней в этом месяце и умножив на количество отработанных им дней. В виде формулы это выглядит так:

Зарплата = Месячный оклад: Количество рабочих дней в данном месяце х количество отработанных сотрудником дней

Сотруднику, которому установлена часовая ставка, зарплату нужно рассчитать, умножив количество отработанных им часов на установленную ему часовую ставку.

Сотруднику, в отношении которого установлена дневная ставка, зарплату считают, умножая количество отработанных им дней на дневную ставку.

Частный случай повременной системы оплаты труда — повременно-премиальная система. При этой системе оплаты труда работнику помимо зарплаты может выплачиваться премия (при условии, что он выполнил условия для ее получения).

Сдельная система оплаты труда

В отличие от повременной, сдельную систему оплаты труда вводят, чтобы мотивировать работников увеличить производительность труда. В большинстве случаев эта система используется в отношении работников, включенных в производственный процесс.

Сдельная система оплаты труда подразумевает, что в организации локальными нормативными документами установлены расценки за единицу произведенной продукции (выполненных работ) и ведется учет выработки.

В общем случае заработная плата работника на сдельной системе оплаты труда рассчитывается как произведение количества произведенной продукции (выполненных работ) на сдельную расценку за единицу произведенной продукции (выполненных работ). В виде формулы это выглядит так:

Зарплата = Количество произведенной продукции (выполненных работ) х Сдельная расценка за единицу произведенной продукции (выполненных работ)

Чтобы мотивировать персонал, компания может поощрять работников-сдельщиков, выплачивая им премии. Такая система отплаты труда называется сдельно-премиальной.

Другой частный случай сдельной системы — сдельно-прогрессивная система: продукция (работы), произведенная сверх нормы, оплачивается по повышенным расценкам.

Комиссионная система оплаты труда

В торговых организациях распространена комиссионная система оплаты труда. Зарплата сотрудника, связанного с продажами, устанавливается в виде процента от объема его продаж. Заплата рассчитывается как произведение дохода, принесенного сотрудником, и процента, установленного для данного сотрудника.

На практике компании часто совмещают комиссионную систему оплату труда с повременной, то есть сотрудники получают оклад и процент от продаж.

Как определить оклад для работников бюджетной сферы

С 2022 года одним из основных элементов оплаты труда работников бюджетных организаций является оклад .

Оклад — это размер оплаты труда работника за выполнение трудовой функции определенной сложности и квалификации за календарный месяц без учета стимулирующих и компенсирующих выплат .

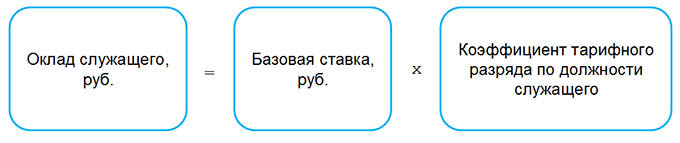

Исчисление окладов служащих

Оклад для должностей служащих (руководителей, специалистов и других служащих с кодами категорий должности — 1, 2, 3 соответственно) рассчитывается по формуле :

— базовая ставка — это величина, используемая при исчислении окладов работников бюджетных организаций . С 1 января 2022 г. ее размер составляет 185 руб. ;

— коэффициент тарифного разряда по должности служащего — это величина, отражающая межразрядную дифференциацию при исчислении размеров окладов работников, определяемая как отношение коэффициентов второго и последующих тарифных разрядов к коэффициенту первого тарифного разряда . При этом значения коэффициентов тарифного разряда берутся из 18-ти разрядной тарифной сетки. Их размер зависит от установленного тарифного разряда.

По некоторым должностям служащих тарифные разряды устанавливаются Минтруда и соцзащиты .

Например, для должности «заведующий канцелярией» определен 4-й тарифный разряд .

По некоторым должностям тарифные разряды устанавливаются соответствующими отраслевыми министерствами.

Так, по должностям работников культуры тарифные разряды устанавливаются Минкультуры, по медработникам — Минздравом, по педработникам — Минобразования и т.д. .

Например, должность воспитателя дошкольного образования, не имеющего квалификационной категории, тарифицируется по 7-му разряду . Соответственно, оклад воспитателя составит 271,95 руб. (185 руб. x 1,47).

Для врача-терапевта со второй квалификационной категорией предусмотрен 9-й тарифный разряд . Его оклад составит 310,80 руб. (185 руб. x 1,68).

Для отдельных должностей бюджетные организации устанавливают тарифные разряды самостоятельно с учетом требований Инструкции о порядке и условиях оплаты труда, утв. постановлением Минтруда и соцзащиты от 03.04.2019 N 13.

Исчисление окладов рабочих

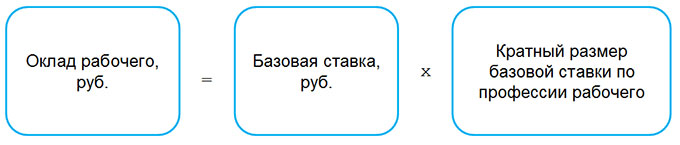

Исчисление окладов для профессий рабочих производится по формуле :

кратный размер базовой ставки по профессии рабочего — это величина, отражающая сложность труда и уровень квалификации рабочих при выполнении работ, не тарифицируемых тарифными разрядами . Он зависит от разряда работы, предусмотренного тарифно-квалификационными характеристиками (ТКХ) по профессиям рабочих, который должен соответствовать выполняемой в организации работе.

Важно!

Следует различать понятия «тарифные разряды» и «разряды работы». Тарифные разряды и соответствующие им коэффициенты для служащих устанавливаются по 18-ти разрядной сетке. Для разрядов работы рабочих предусмотрено 8 разрядов.

В зависимости от предусмотренных данными ТКХ по профессиям рабочих разрядов работы (с 1-го по 8-й) кратные размеры базовой ставки определяются по табл. 3 приложения к постановлению Минтруда и соцзащиты от 03.04.2019 N 13.

Например, для профессии кастелянши установлен 3-й разряд работы, которому соответствует кратный размер базовой ставки 1,10 . Оклад кастелянши, соответственно, составит 203,50 руб. (185 руб. x 1,10).

Для водителя служебного легкового автомобиля предусмотрен 4-й разряд работы, которому соответствует кратный размер базовой ставки 1,14 . Оклад водителя составит 210,90 руб. (185 руб. x 1,14).

По профессиям рабочих-повременщиков, ТКХ которых не предусмотрены разряды работы, кратные размеры базовой ставки определяются по табл. 4 приложения к постановлению Минтруда и соцзащиты от 03.04.2019 N 13.

Например, профессия уборщика территорий не тарифицируется по разрядам. Для нее установлен кратный размер базовой ставки, равный 1,00 .

В этом случае оклад работника составит 185 руб. (185 руб. x 1,00).

Внимание!

Рассчитанные в соответствии с законодательством оклады работников бюджетной сферы применяются для оплаты труда как за счет бюджетных средств, так и за счет средств, получаемых от приносящей доходы деятельности .