Разбор ошибок при сдаче форм РСВ и СЗВ‑КОРР

Почему от ПФР пришёл штраф в 500 рублей за каждого сотрудника? Надо ли при переходе компании с УСН на ОСНО делать корректировку РСВ? Как отразить в СЗВ-КОРР по одному сотруднику договор ГПХ и трудовой договор? Мы сделали подборку самых горячих вопросов бухгалтеров о часто встречающихся ошибках.

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25.12.2018, а оплата прошла 10.01.2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2018 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2019 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. 16 ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3.1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3.2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1.1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1.1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

- выплат в подразделе 1.2 (временно пребывающие иностранцы не являются застрахованными в системе ОМС);

- взносов на социальное страхование по временной нетрудоспособности и в связи с материнством в приложении 2 (временно пребывающим иностранцам взносы начисляются по ставке 1,8 %, а не 2,9 %).

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01.11.2006 по 01.06.2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2018 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2016 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2017 и 2018 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2017 года и за I квартал и полугодие 2018 года) в разделе 3 работника.

Отчётность по сотрудникам: массовые операции и фильтры.

Как правильно оформить и подать корректировку сведений в ПФР

Вопрос: Обнаружили ошибку в сданной СЗВ-СТАЖ. Отправили для исправления форму СЗВ-СТАЖ с типом «Дополняющая», но пришёл отказ из ПФР:

Сведения по форме СЗВ-СТАЖ со значением поля «Тип сведений» — «Дополняющая» не могут быть представлены за период, данные по которому уже учтены на индивидуальном лицевом счёте застрахованного лица на основании формы СЗВ-СТАЖ со значением поля «Тип сведений» — «Исходная» или «Тип сведений» — «Дополняющая».

Ответ: Если сведения за отчётный период, представленные по форме СЗВ-СТАЖ, уже учтены на лицевом счёте, то для исправления обнаруженных ошибок следует представить СЗВ-КОРР с типом «Корректирующая».

Вопрос: Нужно исправить сведения о стаже за 2018 год. Какой отчётный период указывать в поле «Отчётный период, в котором представляются сведения» в СЗВ-КОРР и в ОДВ-1?

Ответ: Если СЗВ-КОРР подаётся в 2019 году, то в строке «Отчётный период, в котором представляются сведения» указывается «0-2019». Если же СЗВ-КОРР подаётся для корректировки данных за 2018 год, то в строке «Отчётный период, за который корректируются сведения» указывается «0-2018» (п. 4.1 Постановления Правления ПФР от 06.12.2018 № 507п).

По правилам проверки отчётный период, указанный в разделе 2 формы ОДВ-1, должен совпадать с отчётным периодом, указанным в строке «Отчётный период, в котором представляются сведения» формы СЗВ-КОРР. То есть в ОДВ-1 указывается отчётный период «0-2019».

Вопрос: Отправили СЗВ-КОРР за 2012 год, а из ПФР пришёл отрицательный протокол:

Форма СЗВ-КОРР с типом КОРР или ОТМН представляется на застрахованное лицо, у которого на индивидуальном лицевом счёте имеются данные, подлежащие корректировке или отмене, за указанный период для того же страхователя. При этом Дата формирования представленного документа должна быть больше или равна Дате формирования документа, подлежащего корректировке/отмене.

Ответ: Такая ошибка означает, что на лицевом счёте застрахованного лица вообще не найдены сведения за указанный период от данного страхователя либо не совпадают реквизиты (персональные данные). Надо убедиться, что на этого сотрудника ранее были представлены сведения за 2012 год. Если их не подавали, то следует заполнять СЗВ-КОРР с типом ОСОБ. Если сведения за 2012 год на сотрудника подавали, то в корректирующих сведениях должны быть указаны код категории застрахованного лица и тип договора, совпадающие с указанными в исходных сведениях. А если у страхователя с тех пор обновился регистрационный номер, то старый номер следует указать в специально отведённом поле (см. рис. 1).

Вопрос: Получили уведомление от ПФР о несоответствии СЗВ-М и СЗВ-СТАЖ за 2018 год — в СЗВ- СТАЖ не отражены сотрудники, которые работали по договору ГПХ. Мы подали СЗВ-СТАЖ с типом «Дополняющая», и пришёл штраф — 500 руб. за каждого человека. Правомерно ли это?

Ответ: Если не представить сведения (или представить неполные и недостоверные сведения) о каждом застрахованном лице в срок, то страхователь будет оштрафован. Форма СЗВ-СТАЖ с типом «Дополняющая», представленная после 1 марта на лиц, по которым не представлялась СЗВ-СТАЖ с типом «Исходная», исправлением не является. Следовательно, условие, по которому в течение пяти дней можно внести исправления и не получить штраф, не выполняется.

Вопрос: В компании 12 сотрудников. Когда сдавали СЗВ-СТАЖ, то ошибочно указали в графе 11 код «ДЛОТПУСК» для трёх человек. Нужно ли готовить форму СЗВ-КОРР на всех сотрудников компании?

Ответ: Если вы самостоятельно обнаружили ошибки, то корректирующие сведения нужно представлять только в отношении тех застрахованных лиц, которым следует внести исправления на лицевой счёт (п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н). Что касается исправления описанной ошибки, то можно оставить эти сведения без корректировки, так как они не являются недостоверными (ведь сотрудники на самом деле были в отпуске).

Вопрос: В 2019 году самостоятельно выявили сотрудницу с льготным стажем и с особыми условиями труда (код «27-3»), на которую с 2017 года ошибочно подавали сведения с обычным стажем. Как правильно сдать СЗВ-КОРР и ОДВ-1 по льготному стажу за эти периоды?

Ответ: Следует представить формы СЗВ-КОРР с типом «Корректирующие» за 2017 и 2018 годы (в строке «Отчётный период, за который корректируются сведения» проставить код «0» и соответствующий год, в строке «Отчётный период, в котором представляются сведения» — «0-2019»). Разделы 3, 4 и 5 заполнять не нужно. В разделе 6 в графах 1 и 2 следует указать период работы, а в графе 4 — код особых условий труда, «27-3».

В ОДВ-1, сопровождающей формы СЗВ-КОРР, необходимо заполнить только разделы 1–3, а для исправления сведений раздела 5 отдельно нужно отправить форму ОДВ-1 с типом «Корректирующая».

Вопрос: В январе 2018 года в СЗВ-М за сотрудника сдали данные, а в годовом СЗВ-СТАЖ этот период пропустили, поэтому появились расхождения между отчётами СЗВ-М и СЗВ-СТАЖ. Мы самостоятельно сдали СЗВ-КОРР, но ПФР выставил штраф в размере 500 рублей. Правомерно ли это?

Ответ: Страхователь может исправить самостоятельно обнаруженные ошибки в тех сведениях, которые ПФР уже принял. Если это сделано до того, как ошибку обнаружили в Пенсионном фонде, то штраф применяться не должен (абз. 3 п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н).

Вопрос: Сотрудник с 14.02.2018 работал по договору ГПХ, а с 8.02.2019 — по трудовому договору. В СЗВ-СТАЖ работу по договору ГПХ ошибочно не указали, поэтому теперь нужно подать СЗВ-КОРР. Однако в СЗВ-СТАЖ по одному сотруднику делается одна запись Ф.И.О. и несколько строк с договорами, а в СЗВ-КОРР нужно сделать две формы — одну на работу по договору ГПХ, другую — на работу по трудовому договору. Как отразить в СЗВ-КОРР по одному сотруднику два договора: трудовой и ГПХ?

Ответ: Если сотрудник работал и по трудовому договору, и по договору ГПХ, то эти периоды указываются в разных строках одной формы СЗВ-КОРР. Если вознаграждение было начислено в 2018 году, то в строке с периодом работы по договору ГПХ в графе 6 «Дополнительные сведения» указывается код «ДОГОВОР», а если вознаграждение было начислено только в 2019 году, то в графе указывается код «НЕОПЛДОГ». Независимо от начала и конца действия договора ГПХ период работы по нему всегда указывается в первой строке — например, когда работа по трудовому договору пересекается с работой по договору ГПХ (см. рис. 2). Две формы СЗВ-КОРР с разными типами договора нужно заполнять только тогда, когда корректировка подается за отчётные периоды с 2010 по 2013 год.

Вопрос: Нужно откорректировать IV квартал 2012 года, IV квартал 2014 года и IV квартал 2018 года. Какой тип сведений в ОДВ-1 нужно указать при сдаче СЗВ-КОРР с типом сведений «Корректирующая» за эти периоды? И сколько ОДВ-1 должно быть в этом случае?

Ответ: Формы СЗВ-КОРР за все эти периоды могут быть представлены в одном файле (пакете) в сопровождении одной формы ОДВ-1. Так как откорректировать надо три периода, то и заполнить надо три формы СЗВ-КОРР. Во всех формах СЗВ-КОРР в строке «Отчётный период, в котором представляются сведения», а также в строке «Отчётный период (код) год» формы ОДВ-1 нужно указать одинаковый период, код «0» и 2019 год. В каждой форме СЗВ-КОРР в строке «Отчётный период, за который корректируются сведения» следует указать соответствующий отчётный период (код «4» год 2012, код «0» год 2014 и код «0» год 2018). Форма ОДВ-1 должна быть с типом «Исходная», а в строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счёте застрахованного лица (СЗВ-КОРР)“» должно быть указано количество — 3.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

СЗВ-ТД: код ошибки 50 или код ошибки 30

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

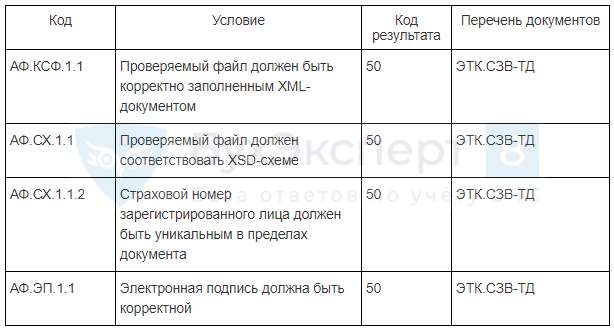

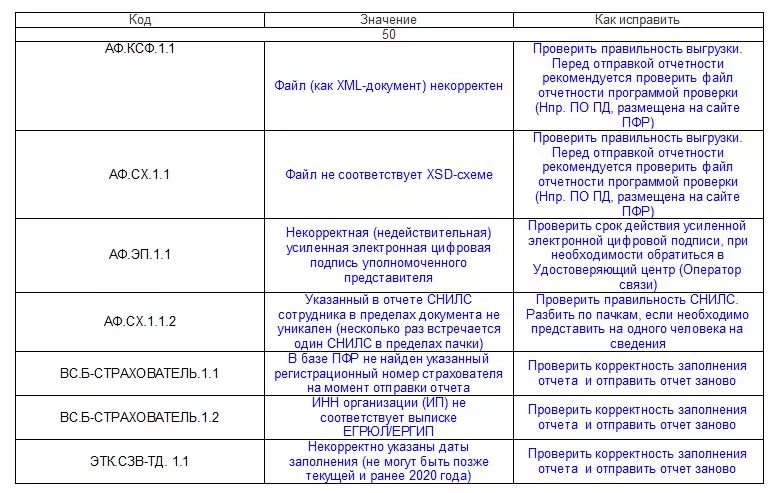

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Код ошибки 50 в СЗВ-ТД

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Получите понятные самоучители 2022 по 1С бесплатно:

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

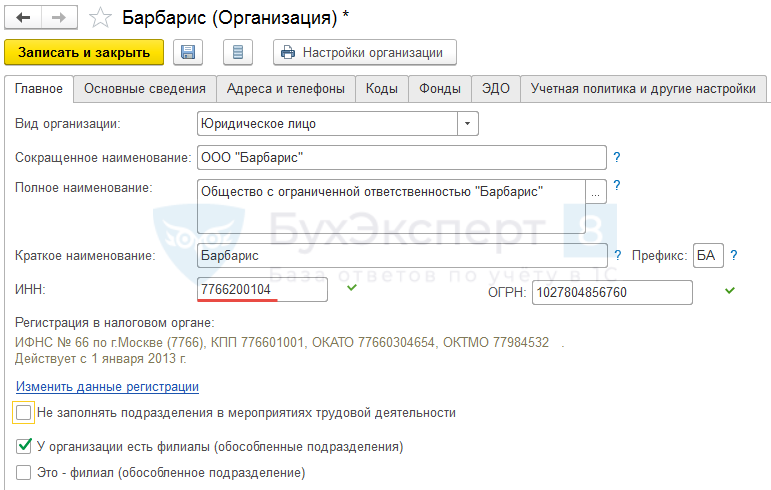

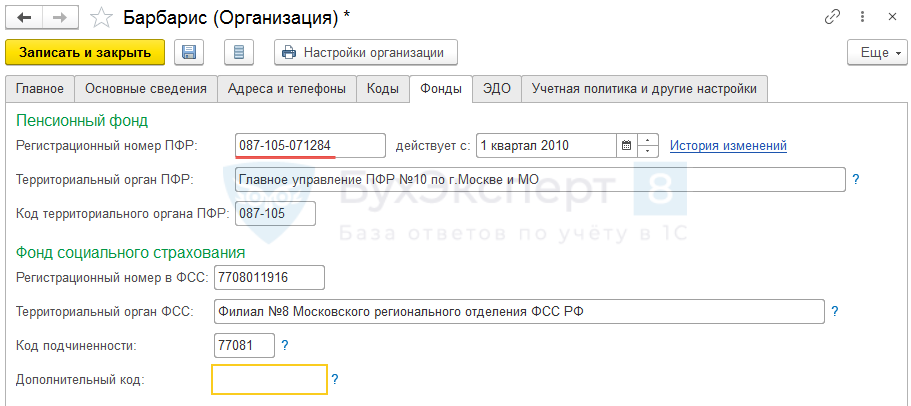

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации ( Настройка – Организации ) на вкладках Главное и/или Фонды :

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2022 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД .

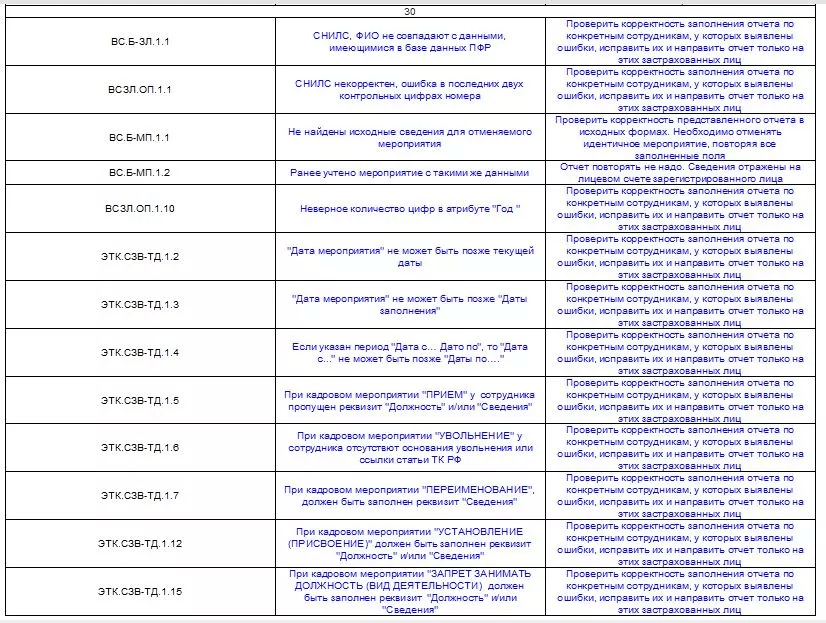

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД , однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

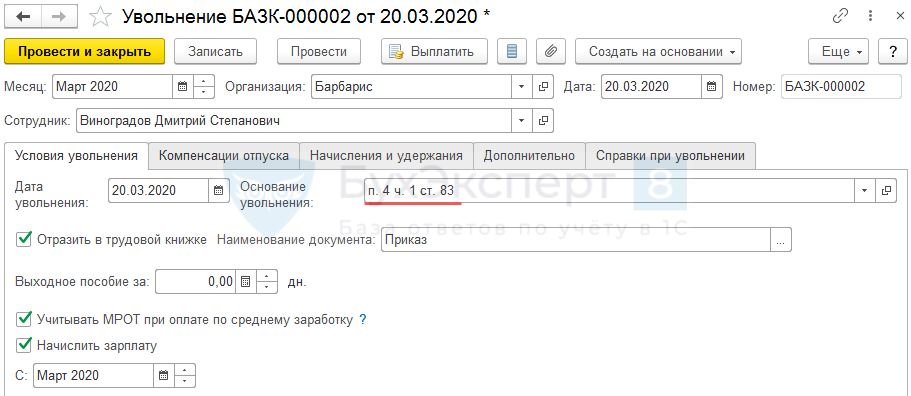

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения .

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибки при отправке или выгрузке «Реестра прямых выплат ФСС» формата 1.7.7 (ЗУП 3.1.14.394 / 3.1.16.133) (исправлена).

- Выпущены исправления (патчи) ошибки при отправке или выгрузке «Реестра прямых выплат ФСС» формата 1.7.7 (ЗУП 3.1.14.394 / 3.1.16.133)Скачать исправление (патч) можно здесь: Для ЗУП 3.1.14 Для ЗУП.

- Код «ДЛОТПУСК» в СЗВ-СТАЖ, начиная с отчета за 2019 г.В Порядке заполнения СЗВ-СТАЖ (п. 2.3.13 Постановления Правления Пенсионного фонда.

- В каком случае и с какой даты заполнять код выполняемой функции в СЗВ-ТД?В Письме Минтруда от 05.03.2022 N 14-0/10/В-1704 указано, что в.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / Электронные трудовые книжки (ЭТК) / ЭТК (электронные трудовые книжки) |

| Объекты / Виды начислений: | СЗВ-ТД |

| Последнее изменение: | 19.02.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[12.10.2022 запись] Отчетность по страховым взносам (РСВ, 4-ФСС) в 1С

[14.10.2022 запись] 6-НДФЛ в 1С

Отчетность за 9 месяцев 2022 в 1С

[13.10.2022 запись] Горячие вопросы осени 2022 по учету в 1С:Бухгалтерия

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[12.10.2022 запись] Отчетность по страховым взносам (РСВ, 4-ФСС) в 1С

[14.10.2022 запись] 6-НДФЛ в 1С

[05.10.2022 запись] Лайфхаки по Зарплатной отчетности в 1С

Марина Аркадьевна, спасибо! Большой важный материал, отмечены основные изменения, у нас есть направление движения, самостоятельно даже не сориентируешься! Огромная работа! Будем изучать! Самые искренние слова благодарности!

Как составить и сдать корректирующий отчет СЗВ-ТД

Как сделать корректирующий отчет СЗВ-ТД:

- Создайте новый документ.

- Перенесите ошибочные данные в первую строку.

- В последнем столбце поставьте знак «Х» (без кавычек).

- В строку ниже внесите верные данные.

Какие ошибки бывают в персонифицированной отчетности в ПФР

- неверно указан отчетный период в СЗВ-ТД;

- неверно указана дата события или номер приказа;

- неверно указаны данные работника или работодателя;

- документ сдан не на того сотрудника.

При загрузке сведений в базу ПФР они проходят проверку, после чего работодатель получает положительный или отрицательный протокол. Если отчетность не принимают, отражаются коды ошибок, которые необходимо исправить. Срок на то, чтобы внести исправления, — пять рабочих дней. Если работодатель самостоятельно обнаружит ошибочные данные, он вправе исправить их до получения ответа из ПФР. В инструкции к отчету указано, как исправить ошибку в СЗВ-ТД, — сдать корректирующую форму. На нее распространяются требования к составлению, установленные для основного отчета, а порядок действий отличается при разных кодах допущенных ошибок.

Эксперты КонсультантПлюс разобрали, как сдать отчет по форме СЗВ-ТД за январь. Используйте эти инструкции бесплатно.

Новые бланки и требования к заполнению с 01.07.2021

Правила заполнения персонифицированных форм регулярно изменяются, обновляются программы, это приводит к ошибкам. Сотрудник формирует документ, отправляет его, выявляются недочеты, и сразу возникает вопрос: как подать корректирующий отчет СЗВ-ТД, чтобы устранить допущенные нарушения.

Отчитываться следует только по этому регистру, старую форму в ведомстве не примут. Вот так выглядит обновленный бланк:

В правилах заполнения нового отчета указано, как исправить отчетный период в СЗВ-ТД, — никак, в новой форме это сделать нельзя. Из бланка отчетности о трудовой деятельности исключили строку с отчетным периодом.

Отдельно обратите внимание, что необходимо указывать пятизначный код выполняемой функции на каждого сотрудника. При неправильном указании кода требуется корректировка.

Исправление ошибок в СЗВ-ТД

Алгоритм действий, который поясняет, как сформировать корректирующий отчет СЗВ-ТД, определен в постановлении ПФР № 730п от 25.12.2019 с учетом изменений, внесенных постановлением № 769п. Если неточность обнаружили на стадии указания первичных данных, вернитесь к предыдущим строкам и внесите изменения. В случае обнаружения ошибок после сдачи необходимо направить корректировки и после того, как сдали корректирующий отчет СЗВ-ТД, внести верные сведения.

Обязательно корректируют в случаях:

- смены наименования работодателя;

- ошибки в уже сданном документе;

- необходимости отменить запись, внесенную в электронную трудовую книжку.

Для каждого вида исправления соблюдайте предусмотренный для этого случая порядок.

Если изменилось наименование работодателя, вот как отправить корректирующий отчет СЗВ-ТД и какие сведения отражать.

- Сведения о страхователе и застрахованном лице отразите как обычно. Старое наименование отражают только в табличной части.

- Заполните таблицу:

- в графе 3 укажите новое название, поставьте дату в графе 2;

- в графе 4 укажите: «старое название» переименовано в «новое название», поставьте дату этого изменения;

- в графах 7, 8 и 9 отразите реквизиты документов — оснований переименования.

Сохраните и подпишите документ, направьте его в ПФР. Направляйте в том же месяце, когда произошли изменения. Существуют и другие ошибки, связанные с обозначением страхователя. Из обозначают как ошибка код 50 в отчете СЗВ-ТД с расшифровкой по специальным кодам:

Если допущена ошибка, которую допустимо исправить в изменяемой форме (неверная дата, номер приказа и т. п.), вот как сделать отменяющий отчет с заменой данных:

- Продублируйте форму с ошибочной информацией.

- В поле «Признак отмены» поставьте знак «Х» (без кавычек).

- В строке ниже укажите верные данные.

Такие сведения о работниках имеют обозначение ошибка 30 в отчете СЗВ-ТД и расшифровываются так:

Направьте документ в ПФР. Он отменит старую запись, будут внесены новые данные.

Как отменить неверный отчет

Если имеются ошибки, которые нельзя исправить одним документом (поданы данные на однофамильца — не на того сотрудника), или необходимо определить, как удалить сотрудника из отчета СЗВ-ТД и отменить направленные ранее сведения:

- Продублируйте форму с ошибочной информацией.

- В поле «Признак отмены» поставьте знак «Х» (без кавычек).

- Направьте документ в ФСС.

Так произойдет отмена ранее поданного документа. После того как сделали отмену в отчете СЗВ-ТД, на сотрудника, вместо которого сведения направили на другого человека (однофамильца), сформируйте и направьте новую (верную) форму.

Различий между тем, как отменить отчетные данные в Контуре при необходимости подачи новой формы или отмены без направления новых данных, и тем, как отменить отчет СЗВ-ТД в СБИС, нет: специальных требований к программному обеспечению нет, необходимо заполнить саму форму правильно и направить ее в ПФР.

При возникновении технических затруднений рекомендуем обратиться на линию поддержки разработчика вашего программного обеспечения.

Как отправить исправленную форму

Направляйте исправленную форму как обычный отчет.

Если сдаете отменяющий и направляете новый, соблюдайте очередность (сначала отменяем, потом корректируем). При несоблюдении очередности возникает ошибка в программе: что такое guid в отчете СЗВ-ТД — это нарушение очереди и дублирование отчетов. Подавая корректировку или отменяя данные, следует указывать тот идентификатор, который ранее присвоен данному мероприятию. Необходимо отправить отменяющую форму, а затем новую, при правильной последовательности такой ошибки не возникает.

Ответственность за ошибки

Федеральный закон № 90-ФЗ от 01.04.2022 (пп. «б» п. 8 ст. 1) ввел новые меры ответственности по статье 15.33.2 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 рублей. Норма действует с 01.01.2021.

Закон не содержит сроков для исправления уже поданных сведений, поэтому при самостоятельном обнаружении ошибки, если в отчете СЗВ-ТД неправильно указали номер приказа или допущена иная неточность (до указания на нее ПФР) и ее исправили, штрафа не назначат (определение Судебной коллегии по экономическим спорам ВС РФ № 305-ЭС19-2960 от 22.07.2019).

Корректировка индивидуальных сведений персучета

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

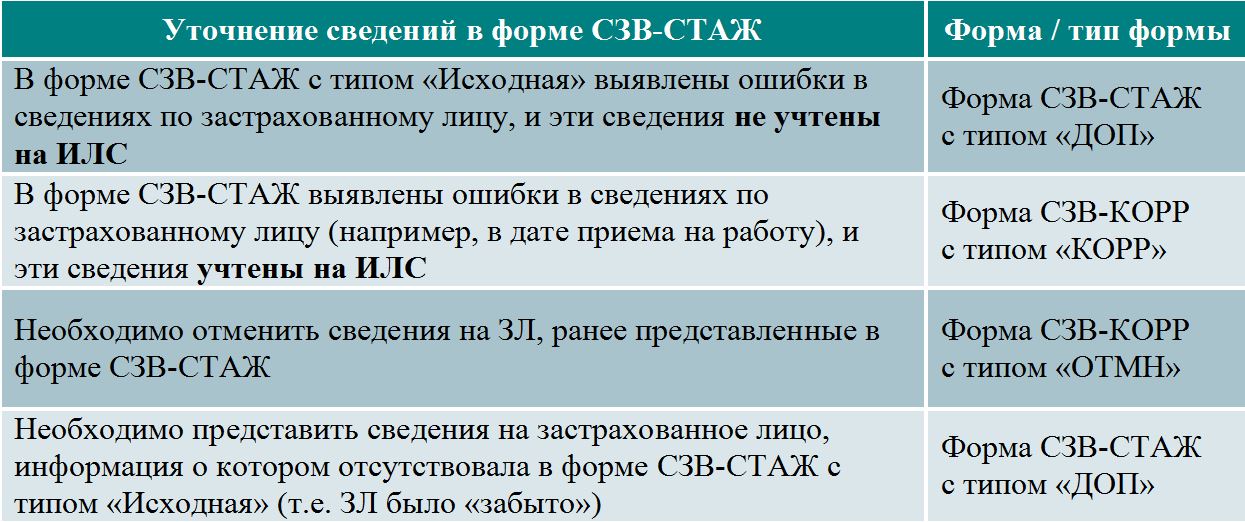

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 – 3 и хотя бы один из разделов 4 – 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Как сдать корректирующий отчёт СЗВ-ТД в ПФР

Персонифицированная отчётность — это учёт сведений о каждом сотруднике организации или индивидуального предпринимателя. СЗВ-ТД — это один из таких персонифицированных отчётов, в котором представляются сведения о трудовой деятельности работников.

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

Распространённые ошибки при сдаче отчётности СЗВ-ТД

Несмотря на то что можно совершить огромное количество ошибок при заполнении отчёта СЗВ-ТД, чаще встречаются всего несколько типов:

- ошибки в указании отчётного периода;

- ошибки в указании даты события или номера приказа;

- неточности, допущенные при заполнении данных о работнике или работодателе;

- сдача документа не на того сотрудника.

Когда отчёт попадает в ПФР, он проходит проверку в базе. Если обнаруживается какая-либо неточность, работодатель получает отрицательный протокол, который свидетельствует о том, что отчёт принят не был. В протоколе будут отражены коды ошибок, которые нужно исправить.

У работодателя есть пять рабочих дней на то, чтобы внести исправления и отправить отчёт в новой редакции. Но если работодатель самостоятельно обнаружит ошибку, он может сдать повторный отчёт ещё до получения протокола по тому, который был отправлен сначала.

Важность представления актуальной формы

Актуальная форма СЗВ-ТД утверждена постановлением правления ПФ РФ № 769п от 27.10.2022 и используется с 1 июля 2022 года. Предыдущие редакции формы не будут приняты в ПФР и их представление тоже будет считаться ошибкой, после которой будет направлен отрицательный протокол.

Если говорить о важности представления актуальной формы, то нужно помнить, что если сдать неправильный отчёт по устаревшему образцу, работодателю всё равно придётся заново его отправлять по новой форме. А за опоздание представления на работодателя будут накладываться штрафы, подробнее мы их рассмотрим в соответствующем разделе.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

Как сформировать корректирующий отчёт СЗВ-ТД

Существует определённый алгоритм действий по формированию корректирующего отчёта СЗВ-ТД, он приведён в Постановлении Правления ПФ РФ от 25.12.2019 № 730п. Есть два варианта развития событий и их разрешения:

- Ошибка была обнаружена во время заполнения первичных данных. В этом случае достаточно вернуться к строкам, где была допущена неточность, и исправить внесённые данные на корректные.

- Ошибка была обнаружена после сдачи отчёта СЗВ-ТД. В этом случае нужно составить корректировочный отчёт и отправить его в пенсионный фонд РФ.

Вносят изменения не только в случае, если была допущена ошибка. Иногда возникает необходимость направления уточнёнки при смене наименования работодателя или необходимости отменить запись, которая была внесена в трудовую книжку.

Смена наименования работодателя

В этом случае нужно поступить следующим образом:

- Новое название нужно указать в графе 3 и поставить дату в графе 2.

- В графе 4 нужно сделать запись следующего вида: «старое наименование» переименовано в «новое наименование», а следом указать дату изменения.

- Реквизиты документов, которые являются основанием для переименования, нужно указать в графах 7-9.

Отчёт нужно отправить в том же месяце, в котором произошли изменения.

Другие ошибки, связанные с работодателем, обозначаются кодом 50. Расшифровку и способ решения проблем можно увидеть в таблице ниже.

Исправление ошибок

Если неточности были допущены в тех местах, где можно изменить данные, нужно проделать следующий алгоритм действий:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Указать правильные данные.

Ошибки в сведениях о работниках группируются под кодом 30. Расшифровку и способ их решения можно увидеть в таблице ниже.

После исправлений отчёт нужно отправить в ПФР.

Как отменить отчёт СЗВ-ТД в ПФР

Отменять отчёт СЗВ-ТД можно в том случае, когда внести уточнения нельзя одним документом. Для этого нужно проделать следующие действия:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Отправить документ в ФСС.

Эти действия приведут к отмене отправленного ранее отчёта. После чего можно составлять новый документ с верными данными и снова отправлять его в пенсионный фонд.

Как сдать исправленный отчёт СЗВ-ТД

Как уже было сказано, у работодателя есть пять рабочих дней на то, чтобы сдать исправленный отчёт, когда был получен отрицательный протокол.

Отправка же корректирующей формы проходит так же, как и обычного отчёта: в территориальный орган ПФР по месту регистрации. При этом главное — соблюдать очерёдность: сначала нужно отменить первый ошибочный отчёт, а потом направить корректирующий.

Удобно сдавать отчёт в электронном виде: так проще корректировать ошибки и быстрее отправлять документ. «Астрал.Отчёт 5.0» — сервис для отправки электронной отчётности в контролирующие органы, которая может подсказать о наличии ошибок ещё до отправки документа.

Могут ли оштрафовать за ошибки

Если ошибку заметить вовремя и внести изменения в указанный срок, то никаких штрафов наложено не будет. Однако, в соответствии со статьёй 15.33.2 КоАП РФ непредставление данных, представление с ошибками или неполное представление может привести к наложению штрафам на должностных лиц в размере от 300 до 500 рублей.

Правила организации рабочих мест, порядок организации по НОТ

ГОСТ Р 56906-2016

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Организация рабочего пространства (5S)

Lean production. Workspace organization method (5S)

Дата введения 2016-10-01

Предисловие

1 РАЗРАБОТАН Федеральным государственным бюджетным образовательным учреждением высшего образования “Московский автомобильно-дорожный государственный технический университет (МАДИ)” совместно с рабочей группой в составе: ФГБОУ ВПО “АГУ”, АНО “Академия менеджмента”, ОАО “Амурский судостроительный завод”, ООО “БалтСпецСплав”, АО “Вертолеты России”, ОАО “Выксунский металлургический завод”, ООО “Газпромнефть-Снабжение”, КнАФ ЗАО “Гражданские самолеты Сухого”, ОАО “Ил”, ОАО “Корпорация “Иркут”, “Казанский национальный исследовательский технический университет им.А.Н.Туполева – КАИ” (КНИТУ-КАИ), ОАО “КАМАЗ”, ООО “ЛинСофт”, ПАО “Компания “Сухой”, АО “Лада-Имидж”, Министерство промышленности и торговли Республики Татарстан, ООО “Национальные системы менеджмента”, ОАО “НЛМК”, ПАО “Научно-производственная корпорация “Объединенная вагонная компания (ПАО “НПК ОВК”), ОАО “Прибалтийский судостроительный завод “Янтарь”, ПАО “OAK”, ГК “Оргпром”, ООО “ПензТИСИЗ”, Государственная корпорация по атомной энергии “Росатом”, ОАО “РЖД”, АО “РСК “МиГ”, МОО “Союз бережливых”, ЗАО “Центр “Приоритет”, Удмуртский государственный университет, ОАО “Черкизовский МПЗ”

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 076 “Системы менеджмента”

4 ВВЕДЕН ВПЕРВЫЕ

5 ПЕРЕИЗДАНИЕ. Февраль 2022 г.

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ “О стандартизации в Российской Федерации”. Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе “Национальные стандарты”, а официальный текст изменений и поправок – в ежемесячном информационном указателе “Национальные стандарты”. В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя “Национальные стандарты”. Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования – на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

Настоящий стандарт разработан на основе передового опыта, накопленного организациями Российской Федерации и с учетом лучшей мировой практики по организации рабочего пространства.

Настоящий стандарт разработан для применения в любых организациях, принявших решение повышать эффективность деятельности за счет применения метода по организации рабочего пространства (5S) (далее – метод 5S).

Настоящий стандарт разработан с использованием нормативной базы ГОСТ Р 56020 и ГОСТ Р 56407.

1 Область применения

Настоящий стандарт предназначен для использования в системах менеджмента бережливого производства (далее – СМБП) и в других системах менеджмента и применим ко всем организациям независимо от их размера, формы собственности и вида деятельности.

Настоящий стандарт устанавливает требования по использованию метода 5S на основе рекомендуемых принципов БП в соответствии с ГОСТ Р 56407.

2 Нормативные ссылки

В настоящем стандарте использованы нормативные ссылки на следующие стандарты. Для датированных ссылок применяют только указанное издание ссылочного стандарта, для недатированных – последнее издание (включая все изменения).

ГОСТ 12.4.026 Система стандартов безопасности труда. Цвета сигнальные, знаки безопасности и разметка сигнальная. Назначение и правила применения. Общие технические требования и характеристики

ГОСТ Р 56020 Бережливое производство. Основные положения и словарь

ГОСТ Р 56407 Бережливое производство. Основные методы и инструменты

ГОСТ Р 56907 Бережливое производство. Визуализация

Примечание – При пользовании настоящим стандартом целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования – на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю “Национальные стандарты”, который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя “Национальные стандарты” за текущий год. Если заменен ссылочный стандарт, на который дана недатированная ссылка, то рекомендуется использовать действующую версию этого стандарта с учетом всех внесенных в данную версию изменений. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанным выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку.

3 Термины и определения

В настоящем стандарте применены термины по ГОСТ Р 56020, а также следующие термины с соответствующими определениями:

организация рабочего пространства (5S) (workspace organization): Пять взаимосвязанных принципов организации рабочего пространства, направленных на мотивацию и вовлечение персонала в процесс улучшения продукции, процессов, системы менеджмента организации, снижение потерь, повышение безопасности и удобства в работе.

3.2 рабочее место (workplace): Часть рабочего пространства, оснащенная необходимыми техническими средствами, в которой совершается трудовая деятельность.

3.3 рабочее пространство (workspace): Часть территории, где осуществляется трудовая деятельность.

Примечание – К части территории могут относиться: корпуса, здания, сооружения, помещения, участки, площадки и т.д.

4 Основные положения

4.1 Цель и задачи метода 5S

Основной целью метода 5S является создание условий для эффективного выполнения операций и с учетом рекомендуемых принципов БП в соответствии с ГОСТ Р 56407.

Задачами метода 5S являются

1) улучшение условий труда (повышение уровня техники безопасности, чистота и эргономика рабочего пространства и т.п.);

2) повышение уровня вовлеченности персонала в процесс улучшения рабочего пространства;

3) повышение качества производимой продукции;

4) повышение производительности труда;

5) поиск и сокращение всех видов потерь, связанных с организацией рабочего места и рабочего пространства в целом.

Примечание – В качестве примеров потерь на рабочем месте могут выступать потери времени на поиск необходимых предметов (инструмента и оснастки, сырья и материалов, комплектующих, документации и информации в бумажном и электронном виде и т.п.), ошибки при выполнении операций, лишние движения оператора и т.д.

4.2 Объекты применения метода 5S

Объектами применения метода 5S на всех уровнях организации являются рабочее пространство и рабочее место.

Организация должна регламентирующим или организационно-распорядительным документом определить объекты применения метода 5S.

В первую очередь организация должна применять метод 5S к процессам, которые ограничивают поток создания ценности (являются “узким местом”).

4.3 Ответственность

Высшее руководство несет ответственность за результативность и эффективность применения метода 5S и обеспечивает его реализацию на всех уровнях организации.

Высшее руководство должно назначить ответственных за обеспечение результативности и эффективности применения метода 5S на рабочем пространстве.

Ответственность за выполнение установленных требований метода 5S к организации рабочего места несет персонал организации, выполняющий задание на данном рабочем месте.

4.4 Ресурсы

Организация должна обеспечить ответственных за реализацию метода 5S необходимыми временными, трудовыми, финансовыми и материальными ресурсами.

4.5 Компетенции персонала

Организация должна определить компетенции персонала реализующего метод 5S, в т.ч.:

1) знание метода организации рабочего пространства, основных документов в организации по реализации метода 5S, возможности и эффективности применения данного метода, передового опыта в области организации рабочего пространства;

2) умение осуществлять организацию рабочего пространства в соответствии с требованиями, применять эффективные способы контроля и улучшения применения метода;

3) владеть навыками самостоятельной работы в части реализации метода 5S и навыками обучения в части применения этого метода.

5 Требования к применению метода 5S

Метод 5S должен состоять из пяти шагов по организации и подержанию порядка на рабочих местах, начиная от поиска источников беспорядка до внедрения системы постоянного совершенствования рабочего пространства:

шаг 1: Сортировка;

шаг 2: Самоорганизация (соблюдение порядка);

шаг 3: Систематическая уборка (содержание в чистоте);

шаг 4: Стандартизация;

шаг 5: Совершенствование.

5.1 Шаг 1 – Сортировка

Сортировка – это первый шаг метода 5S, в котором осуществляется разделение предметов на необходимые (нужные) и ненужные и удаление ненужных предметов.

Примечание – В качестве предметов могут выступать оборудование, инструмент, оснастка, сырье и материалы, комплектующие, документация и информация в бумажном и электронном виде и т.п.).

Сортировка должна проводиться по этапам:

1 определение необходимых (нужных) предметов;

2 разделение предметов на нужные и ненужные;

3 удаление ненужных предметов;

4 обеспечение персонала нужными предметами.

5.1.1 Определение необходимых (нужных) предметов

Организация должна определить перечень нужных предметов, с указанием их наименования и количества, на каждом рабочем месте, рабочем пространстве.

К нужным предметам относятся предметы, без которых невозможно осуществление трудовой деятельности на рабочем месте/пространстве.

5.1.2 Разделение предметов на нужные и ненужные

При сортировке происходит разделение предметов на нужные и ненужные по временным критериям использования, которые организация определяет самостоятельно (например: ежечасно, ежедневно, еженедельно, ежемесячно, ежеквартально и ежегодно – не используется) [1].

С предметами возможны следующие варианты действия:

1) перемещение нужных предметов на новое место;

2) перемещение ненужных предметов на место временного хранения, для принятия дальнейших решений;

3) утилизация ненужных предметов, если решение можно принять сразу;

4) регистрация и визуализация ненужных предметов.

5.1.3 Удаление ненужных предметов

Организация должна определить способы, место и сроки удаления ненужных предметов.

III. Требования охраны труда, предъявляемые к организации рабочих мест

III. Требования охраны труда, предъявляемые к организации

21. При организации рабочих мест охрана труда работников обеспечивается:

1) защитой работников от воздействия вредных и (или) опасных производственных факторов;

2) рациональным размещением технологического оборудования в производственных помещениях и вне их: обеспечением безопасного расстояния между оборудованием, оборудованием и стенами, колоннами, безопасной шириной проходов и проездов;

3) удобным и безопасным обращением с материалами, заготовками, полуфабрикатами;

4) регулярным техническим обслуживанием и ремонтом технологического оборудования, инструмента и приспособлений;

5) защитой работников от неблагоприятных метеорологических факторов.

22. Рабочие места следует располагать вне линии движения грузов, перемещаемых с помощью грузоподъемных средств.

23. Планировка рабочего места должна обеспечивать свободный проход и доступ работников к пультам и органам управления технологическим оборудованием, удобство и безопасность действий при выполнении производственных операций, а также возможность быстрой эвакуации работников при возникновении аварийной ситуации.

24. Технологическое оборудование, обслуживаемое несколькими работниками, должно иметь пусковое устройство только в одном месте на пульте управления. Устройства для остановки оборудования должны быть на всех рабочих местах. Работодатель должен с помощью технических или организационных мероприятий не допускать несанкционированное управление технологическим оборудованием.

25. Площадки, предназначенные для обслуживания технологического оборудования, должны иметь высоту от настила до конструктивных элементов производственного помещения не менее 2,0 м. В галереях, тоннелях и на эстакадах допускается уменьшение указанной высоты до 1,8 м.

Требования данного пункта распространяются также на площадки, предназначенные для перехода через оборудование или коммуникации.

Требования данного пункта не распространяются на рабочие места при осуществлении добычи подземным способом (угольных шахт).

26. Рабочие места в зависимости от вида работ оборудуются верстаками, стеллажами, столами, шкафами, инструментальными тумбочками для удобного размещения материалов, оснастки, заготовок, готовых изделий, хранения инструмента и приспособлений и безопасного выполнения работ.

Расположение на рабочем месте верстаков, стеллажей, столов, шкафов, инструментальных тумбочек не должно стеснять действия работников и препятствовать перемещению работников в процессе эксплуатации, технического обслуживания и ремонта технологического оборудования.

27. Минимальная ширина одиночных проходов к рабочим местам и на рабочих местах с учетом выступающих частей технологического оборудования должна быть не менее 0,6 м (для вновь вводимых объектов – не менее 1 м).

Движущиеся, вращающиеся и выступающие части технологического оборудования и вспомогательных механизмов должны быть ограждены или расположены так, чтобы исключалась возможность травмирования работников.

Требования данного пункта не распространяются на рабочие места при осуществлении добычи подземным способом (угольных шахт).

28. Загромождение рабочих мест, а также проходов и проездов материалами, оснасткой, заготовками, готовыми изделиями, отходами производства и тарой запрещается.

29. Организация рабочих мест должна обеспечивать возможность их ежесменной уборки.

Применение сжатого воздуха для уборки рабочих мест, для обдувки деталей (изделий), технологического оборудования и одежды запрещается, за исключением случаев, когда в технической (эксплуатационной) документации организации-изготовителя допускается обдув деталей (изделий) технологического оборудования сжатым воздухом. При этом должны быть разработаны мероприятия по безопасному выполнению работ по обдувке деталей (изделий) технологического оборудования.