Нужно ли сдавать нулевой отчет 6-НДФЛ

Нулевая отчетность по форме 6-НДФЛ — это документ, в котором налогоплательщики показывают ИФНС отсутствие зарплатных начислений в квартале. Его сдают, если в течение хотя бы одного месяца расчетного года организация — налоговый агент выплачивала заработную плату.

Расчеты подают ежеквартально. Отчитываться обязаны все налоговые агенты, которые выплачивали доход физлицам и удерживали с этих выплат подоходный налог.

В приказе №ЕД-7-11/753@ закреплено, надо ли сдавать 6-НДФЛ за 3 квартал 2022 года, если не было начислений и выплат, — да, если начисления фиксировались в предыдущих периодах отчетного года. На практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, наоборот, находится в стадии ликвидации.

Надо ли сдавать 6-НДФЛ

Этот отчет в ИФНС направляют налоговые агенты, выплачивавшие доход физическим лицам. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости представлять отчетность в налоговую. Отдельно стоит рассмотреть, надо ли сдавать 6-НДФЛ, если нет доходов и работников: если у организации или ИП отсутствуют и работники, и начисления, то направлять отчет в территориальную инспекцию не требуется. Но если в течение расчетного периода компания выплачивала доход и удерживала подоходный налог, то ей придется отчитаться в ФНС, в расчете отражаются сведения нарастающим итогом. Предельный срок сдачи — последний день месяца, следующего за отчетным кварталом. За 3 квартал 2022 года отчитайтесь до 01.11.2021, т. к. 31.10.2022 — воскресенье, выходной день.

Какие возможны риски, если вы решили не сдавать нулевой отчет

Расчет сдают, только если компания производила физлицам выплаты, облагаемые подоходным налогом. Если выплат ни в одном месяце расчетного периода нет, то и представлять в налоговую инспекцию нулевые отчеты 6-НДФЛ не требуется.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. Заранее уведомьте ИФНС, что таких выплат нет и компания имеет право не отчитываться. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронном виде.

Если не сделать этого, то налоговики решат, что налогоплательщик не отчитался неправомерно. В этом случае инспекция заблокирует банковские счета компании.

Чтобы правильно отчитаться по НДФЛ, бесплатно используйте инструкцию и образцы от КонсультантПлюс. Эксперты разобрали, как заполнять форму в разных ситуациях.

Можно ли отправить пустой 6-НДФЛ

Расчет заполняется нарастающим итогом с начала отчетного периода. Если организация выплатила налогооблагаемый доход в I, II или III квартале 2022 года, то расчет сдавайте и за I квартал, и за полугодие, и за 9 месяцев, и за весь 2022 год. Такие разъяснения дает ФНС в письме №БС-4-11/4958@ от 23.03.2016.

Если не знаете, сдается ли нулевой 6-НДФЛ без начислений, подайте в налоговую инспекцию разъяснительное письмо. А вместо письма в ИФНС об отсутствии обязанности предоставлять расчет компания вправе подать нулевой 6-НДФЛ. ИФНС в этом случае обязана его принять (письмо ФНС №БС-4-11/7928@ от 04.05.2016).

Как заполнить нулевой 6-НДФЛ

В приказе №ЕД-7-11/753@ сказано, сдается ли 6-НДФЛ при нулевой отчетности и как его заполнить по новым правилам:

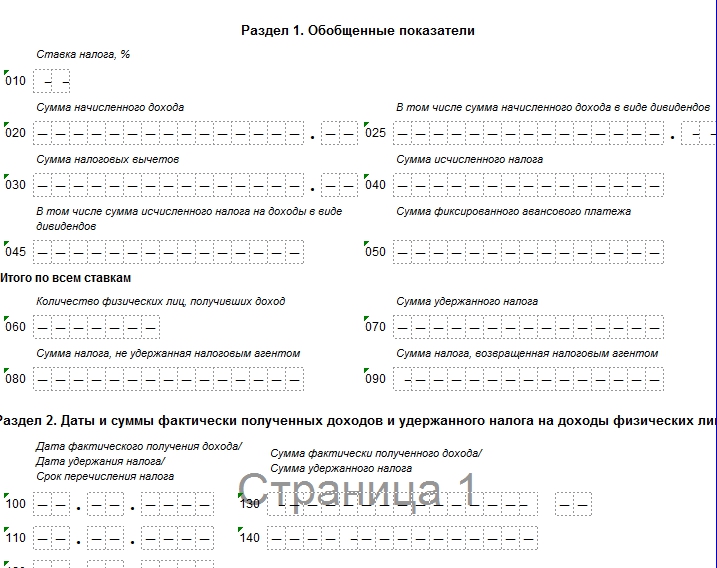

- На титульном листе указать наименование компании и ее реквизиты, период, за который заполняется отчет, и код ИФНС, в которую он представляется.

- На второй странице, в разделе 1, указать информацию об обязательствах налогового агента: КБК и сумму начисленного налога.

- На третьей странице, в разделе 2, произвести расчет исчисленных, удержанных и уплаченных сумм подоходного налога. Если сдаете нулевую отчетность, укажите сумму дохода и исчисленного налога, которые зафиксированы в любом квартале отчетного периода. В остальных строках проставьте 0. В строке 120 укажите количество сотрудников налогоплательщика.

Форма сдачи — бумажная или электронная. На бумаге сдают отчет учреждения с численностью сотрудников 10 человек и меньше. Если в штате более 10 человек, то организация подает отчетную форму в электронном виде (325-ФЗ от 29.09.2019) .

Нужно ли сдавать нулевой 6-НДФЛ в 2022 году

- Нужно ли сдавать нулевой 6-НДФЛ или нет?

- Нужно ли сдавать 6-НДФЛ, если нет работников

- Образец заполнения нулевой 6-НДФЛ

Нулёвки от 1666 рублей

Нужно ли сдавать нулевой 6-НДФЛ или нет?

Если организация в отчётном периоде не делала выплат работникам или другим физлицам, то у нее не возникнет обязанности и удерживать налог на их доходы. Возникает вопрос, нужно ли подавать в таком случае нулевой отчёт.

Законом такая обязанность не предусмотрена. Обязанность сдавать расчёт по форме 6-НДФЛ есть только у тех организаций, которые признаются налоговыми агентами – об этом говорится в п. 2 ст. 230 НК РФ.

Такой статус появится, если физлица получили от организации доход. В этом случае возникает обязанность удержать и исчислить налог (ст. 226 НК РФ). Помимо юрлиц налоговыми агентами могут быть в.т.ч. ИП и обособленные подразделения иностранных фирм.

В целом, позиция налоговых органов по вопросу о том, сдавать или нет нулевой расчёт, достаточно однозначна. Может быть так, что ранее вы регулярно подавали форму 6-НДФЛ, но с нового года прекратили или приостановили деятельность и операций нет. Если ничего не сдать, то есть вероятность, что ИФНС расценит это как неисполнение обязанности по сдаче налоговой отчётности. Последствия возможны самые неблагоприятные – через 10 дней со дня окончания срока подачи отчёта налоговики имеют право приостановить операции по банковским счетам (п. 3.2. ст. 76 НК РФ).

Если вы не планируете никаких выплат в течение длительного времени, то можно направить в ИФНС письмо в свободной форме. В нём нужно указать, в связи с чем вы не предоставляете форму 6-НДФЛ и дать пояснения, почему и в течение какого периода времени у вас не будет обязательств по удержанию и/или исчислению налога.

Так вы избежите ответственности за несвоевременную подачу отчётности и предотвратите возможную блокировку счетов. А ИФНС будет гораздо удобнее иметь с вами дело. Однако то, что у вас отсутствовали операции в каком-то одном квартале не всегда означает, что не нужно подавать 6-НДФЛ.

С 1 квартала 2022 года подавать расчёт по налогам на доходы физлиц нужно будет по новой форме (утверждена Приказом ФНС России от 15.10.2022 г. № ЕД-7-11/753@). В её первом разделе предоставляется информация о перечисленном в определенную дату налоге, а во втором указывается информация о доходах налогоплательщиков, полученных от налоговых агентов нарастающим итогом за год.

Если у вас была хотя бы одна операция, то она будет учтена во втором разделе в отчётном и последующих кварталах, а также по итогам года. Таким образом, даже если весь остаток налогового периода вы не будете ничего перечислять, то отчётность по налогу на доходы физлиц нужно будет подать, причём не нулевую 6-НДФЛ, а обычную.

Нужно ли сдавать 6-НДФЛ, если нет работников

В данном случае не будет выплаты заработной платы и, соответственно, оснований для перечисления налога. Если зарплату не платили в течение всего года, то отчётность вообще не предоставляется. Уведомить налоговую об этом можно письмом.

Если выплаты появились во втором квартале, то нужно будет сдать отчётность за полгода, 9 месяцев и за год, даже если в 3 и 4 квартале не было операций. Соответственно, если зарплатные операции были только с 3 квартала, то по тому же принципу нужно отчитаться за 9 месяцев и год. При выплатах только в 4-м квартале – сдать только годовой отчёт.

Обратите внимание, что НДФЛ уплачивается не только при выплатах по трудовым договорам, но и в некоторых других случаях, в том числе при получении физ лицами доходов по договорам ГПХ, при принятии решения о распределении прибыли (выплате дивидендов).

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Нулевой 6-НДФЛ: нужно ли его сдавать и зачем

Нужно ли налоговым агентам сдавать нулевую 6-НДФЛ, если никакие выплаты работникам не производятся и деятельность не ведется? Как заполнить нулевой расчет? Можно ли нулевку заменить пояснительным письмом? Подробности – в нашей статье.

Вводная информация

В 2016 года организации и ИП начали передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ. Но зачастую организации или ИП не производят выплат и физическим лицам или не ведут деятельности. Обязательно ли тогда сдавать в инспекцию нулевую форму 6-НДФЛ? Давайте разбираться.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать. Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Что тогда такое «нулевой 6-НДФЛ»?

Обратим внимание и ещё на одно разъяснительное письмо ФНС от 04.05.2016 № БС-4-11/7928. В нем также говорится, что если выплаты не производятся, то 6-НДФЛ не сдается. Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять.

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен. Но зачем же его сдавать?

Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ. При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Также см. «Штрафы за несвоевременную сдачу 6-НДФЛ в 2016 году».

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

- Передаютв ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. См. «Письмо о нулевом 6-НДФЛ: образец».

- Сдают нулевой расчет 6-НДФЛ.

Если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами. Поясним, как составить нулевую отчетность.

Как выглядит нулевой 6-НДФЛ

Если посчитаете необходимым сдать нулевой расчет 6-НДФЛ, то заполнить его очень просто. Итак, титульный лист заполните в обычном порядке: проставьте реквизиты, подпись, даты и прочее. А в разделах 1 и 2 проставьте прочерки и подпишите. Вот пример:

Скачать образец нулевого 6-НДФЛ. Если вы выберете вариант с представлением нулевого расчета, то сдавать его потребуется по итогам каждого отчетного периода. Но если же посчитаете целесообразным написать в ИФНС письмо, о котором мы говорили выше, то его можно подать лишь один раз.

На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.

6-НДФЛ нулевой: сдавать или нет?

nulevoy_6-ndfl.jpg

Похожие публикации

Нужно ли сдавать нулевой отчет 6-НДФЛ – ответ на этот вопрос зависит от причин отсутствия у налогового агента числовых данных, подлежащих отражению в отчете. НК РФ оговаривает, что расчетную форму по подоходному налогу обязаны сдавать все работодатели-налоговые агенты. 6-НДФЛ нулевая в общем случае не сдается, об этом свидетельствуют разъяснения налоговиков, но в некоторых ситуациях такой отчет может подаваться в контролирующий орган.

6-НДФЛ нулевая – нужно ли сдавать

Нулевые отчетные формы по налогу характерны для ситуаций, когда ИП или фирма в отчетном периоде не являлись налоговыми агентами, то есть, не выплачивали физлицам никаких облагаемых НДФЛ доходов.

Расчет 6-НДФЛ нулевой – сдавать или нет:

- расчет можно не сдавать, или сдать с нулевыми показателями, если начисления в пользу наемного персонала или иных физлиц не производились на протяжении всего года;

- расчет с заполненными показателями (не нулевой) нужно сдавать, если хотя бы в одном месяце отчетного года был начислен доход физлицам.

Решив в целом вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ или обычный, работодатель должен определиться с количеством подаваемых расчетов в течение налогового года. Этот показатель зависит от того, в каком интервале прошли начисления и выплаты доходов. Если зарплата или другие поступления были отражены в учете в 4 квартале, то достаточно подачи годовой формы. Если заработок был начислен только в 1 квартале – последующие квартальные интервалы в разделе 2 будут пустыми, а в разделе 1 надо показать данные с начала года.

Если доход физлицам не начислялся, обязанностей налогового агента у компании или ИП не возникает, а значит вопрос, нулевой 6-НДФЛ сдавать или нет, отпадает – отчет подавать не обязательно. В то же время, налоговики обязаны принять расчет, если он подается с нулевыми показателями. Это подтверждается письменными разъяснениями ФНС от 04.05.2016 г. № БС-4-11/7928. Сдавать ли нулевой 6-НДФЛ, решает работодатель.

Особенность расчета по подоходному налогу в том, что он предполагает накопительное отражение данных в разделе 1, а раздел 2 содержит лишь данные последнего квартала. В течение года могут возникать такие ситуации:

- Зарплата и прочие облагаемые выплаты физлицам не выплачивались вовсе на протяжении всего налогового года: ответ на вопрос, сдается ли нулевая 6-НДФЛ, будет отрицательным – не сдается.

- Выплата зафиксирована только в последнем квартале – подается только годовой расчет 6-НДФЛ.

- Выплата была только в 3 квартале и не повторялась до конца года – составляется расчет за 9 месяцев, также его данные войдут в раздел 1 годовой формы 6-НДФЛ. Если нет заработной платы, сдавать расчет все равно надо в сроки, которые предусмотрены Налоговым кодексом.

- При появлении выплат физлицам лишь во 2 квартале, первым отчетом будет отчет за полугодие, а далее нужно отражать данные в разделе 1 в последующих периодах до конца года.

- Если доход отражен только в начале года, то полноценным будет отчет за 1 квартал. В нулевой 6-НДФЛ за полугодие, 9 месяцев и год в раздел 1 будут занесены данные первого квартала, а строки Раздела 2 останутся пустыми. Т.е. расчет необходимо будет сдавать ежеквартально в течение года.

Пояснение в ИФНС

При продолжительном отсутствии объекта налогообложения,нулевой отчет 6-НДФЛ может быть заменен письменным уведомлением. Уведомительное письмо составляется в произвольной форме. Цели его направления в налоговый орган:

- сообщить, что в текущем периоде у предприятия по форме 6-НДФЛ – нулевая отчетность;

- выделить причины, по которым у налогового агента не возникли обязательства по исчислению и удержанию налога (отсутствие персонала, деятельности и т.п.);

- обозначить границы периода, в котором 6-НДФЛ – «нулевка».

6-НДФЛ нулевая: образец заполнения в нестандартных ситуациях

Например, предприятие ежемесячно начисляло заработную плату работникам, но выплата дохода была произведена с существенной задержкой:

Месяц

Сумма начислений, руб.

Удержан НДФЛ, руб.

Дата выплаты денег работникам

За какой период погашены обязательства по зарплате

Подавать ли нулевую отчетность по форме 6-НДФЛ

Надо ли сдавать 6-НДФЛ за 3 квартал 2022 года, если не было начислений зарплаты, — да, налогоплательщики отчитываются перед ИФНС, если в любом месяце расчетного года производились выплаты персоналу. Отправьте отчет до 01.11.2021.

Кто и в каких случаях подает нулевой расчет 6-НДФЛ

Ежеквартальный отчет 6-НДФЛ сдают все налогоплательщики, которые выступают налоговыми агентами, то есть выплачивают доходы физическим лицам и удерживают с этих сумм подоходный налог. Кроме зарплаты, агенты перечисляют вознаграждение по договорам гражданско-правового характера, дивиденды, арендную плату и другие выплаты, облагаемые налогом на доходы физических лиц.

Расчет сумм налога на доходы физлиц предназначен для отражения всех начислений, удержаний, вычетов и выплат в бюджет со стороны налоговых агентов. Его форма утверждена приказом ФНС № ЕД-7-11/753@ от 15.10.2020. Сдавать расчет необходимо, если выплаты проводились в любом месяце расчетного периода.

Налогоплательщики ошибочно полагают, что у них нет обязанности сдавать 6-НДФЛ, если отсутствуют начисления. Например, организация не вела финансово-экономическую деятельность в III квартале 2022-го, но в январе 2022 г. перечислила декабрьский подоходный налог. Это значит, что агенту придется отчитываться ежеквартально, до конца расчетного года. Сведения в 6-НДФЛ заполняются нарастающим итогом, следовательно, в каждом отчетном периоде придется отражать январскую выплату, даже если в течение года компания не работает, не начисляет и не платит заработную плату персоналу.

Когда сдавать отчет

В НК РФ указано, сдавать или нет нулевку 6-НДФЛ в 2022 г. — да, если налоговый агент производил зарплатные начисления и удержания подоходного налога в любом месяце расчетного периода. Налоговый кодекс определяет и сроки сдачи расчета — последний день месяца, следующего за отчетным кварталом (п. 2 ст. 230 НК РФ):

- годовой — до 1 марта;

- за I квартал — до 30 апреля;

- за полугодие (II квартал) — до 31 июля (в 2022-м — до 02.08.2021);

- за 9 месяцев (III квартал) — до 31 октября (в 2022-м — до 01.11.2021).

Как заполнить отчет

В 2022 году отчетный бланк обновили. Порядок заполнения отчета по НДФЛ приведен в приказе № ЕД-7-11/753@. Теперь расчет состоит из титульного листа, двух разделов и приложения — справки о доходах физических лиц. Справку заполняют только в годовой форме.

Пошаговая инструкция, как заполнить 6-НДФЛ при отсутствии начислений в 2022 году:

Шаг 1. Заполняем титульный лист. Указываем:

- ИНН/КПП налогоплательщика;

- номер корректировки (для первоначального расчета ставим 0);

- отчетный период (в III квартале — 33) и календарный год — 2022-й;

- код ИФНС и места нахождения или учета;

- наименование налогоплательщика;

- ОКТМО;

- номер телефона;

- количество страниц и приложений;

- признак и ФИО налогового агента (руководителя организации, ИП), отчетную дату.

Шаг 2. Заполняем первый раздел — обязательства налогового агента. В нем отражается КБК для уплаты подоходного налога, общая сумма перечисленного НДФЛ нарастающим итогом с начала расчетного периода, даты и суммы перечисления НДФЛ в течение года.

Шаг 3. Формируем второй раздел — расчет сумм подоходного налога. Здесь фиксируется КБК и расписываются все начисления и удержания (нарастающим итогом):

- дивиденды;

- оплата по трудовым договорам;

- вознаграждения по договорам ГПХ;

- налоговые вычеты;

- исчисленный и уплаченный НДФЛ.

Кроме того, в этом разделе указывают количество работников налогового агента.

Что будет, если не подать 6-НДФЛ

Если в отчетном квартале не было начислений и выплат, но начисления зафиксированы на начало расчетного периода, то сдается 6-НДФЛ при нулевой отчетности в территориальную налоговую инспекцию. Если выплат в отчетном году нет, то и отчет подавать не требуется.

Но есть важный нюанс: ИФНС не знает об отсутствии начислений у налогоплательщика. Перед отправкой нулевого 6-НДФЛ предварительно отправьте уведомление — письменное разъяснение о том, что компания или ИП не производили начисления, удержания и выплаты сотрудникам в отчетном квартале.

Если не уведомить ИФНС и не подать расчет по НДФЛ, то инспектор начислит штраф за несвоевременно сданный нулевой отчет 6-НДФЛ — 1000 рублей за полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). За опоздание у нарушителя заблокируют расчетный счет (п. 3.2 ст. 76 НК РФ). Счета разблокируют только после подачи 6-НДФЛ и оплаты штрафа за просрочку.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как уволить сотрудника на испытательном сроке

Как работодатель может законно уволить сотрудника на испытательном сроке

Ольга Семенова

Эксперт по кадровому делопроизводству

- # Законы

- # Сотрудники

Чтобы понять, подходит ли сотрудник компании, ему устанавливают испытательный срок. Этот пункт отдельно прописывают в трудовом договоре.

Если во время испытательного срока не сработались — можно прекратить сотрудничество. Принять решение об этом может как сотрудник, так и работодатель, если работа сотрудника ему не понравилась. Достаточно предупредить о прекращении испытаний за три дня.

Чтобы обезопасить себя от претензий сотрудника после увольнения, испытательный срок надо правильно оформить — как это сделать, рассказываем в статье. Она будет полезна руководителям компаний, ИП с сотрудниками и всем, кто занимается кадровым делопроизводством.

Что такое испытательный срок

Испытательный срок — тестовый период, когда работодатель и сотрудник присматриваются друг к другу. За это время они должны определиться, будут дальше сотрудничать или нет.

Если при прохождении испытания у сторон не появилось разногласий и трудовой договор не расторгли, испытательный срок считают пройденным и уволить сотрудника можно только на общих основаниях: по желанию самого сотрудника или по другим причинам в рамках закона.

Установить испытательный срок — право, а не обязанность сторон. Работодатель прописывает его в трудовом договоре как дополнительный пункт, а сотрудник должен ознакомиться с договором и принять его условия. Если такой пункт не прописан в договоре и приказе о приеме на работу — сотрудника считают принятым в штат без дополнительных испытаний.

Кому нельзя установить испытательный срок

В законе прописаны категории работников, которым нельзя устанавливать испытательный срок при приеме на работу. К ним относятся:

- сотрудники, избранные на конкурсной основе. В этом случае работодатель официально объявляет конкурс на должность, а затем выбирает лучшего из кандидатов. Обычно это практикуют на госслужбе;

- беременные женщины и женщины с детьми по полутора лет;

- работники младше 18 лет;

- сотрудники, которые впервые устраиваются на работу по специальности в течение года после получения образования. Например, студент получил диплом инженера-проектировщика и устраивается на работу в проектное бюро;

- сотрудники, которых выбирают голосованием, например депутаты;

- сотрудники, переведенные от другого работодателя по согласованию между работодателями. Например, у основного работодателя нет вакансии, чтобы повысить сотрудника, и по договоренности с другим работодателем сотрудник переходит в аналогичную компанию;

- если трудовой договор заключили менее чем на два месяца.

Если такому работнику назначить испытательный срок, он не будет иметь юридической силы, а сам сотрудник может пожаловаться в трудовую инспекцию.

Какой срок можно устанавливать

Максимальная продолжительность испытательного срока прописана в статье 70 трудового кодекса. По своему желанию работодатель может установить срок испытания меньше, больше — нельзя.

| Для кого устанавливают | Продолжительность |

|---|---|

| Для руководителей, главных бухгалтеров, заместителей руководителя и главного бухгалтера, глав филиалов и представительств | До 6 месяцев |

| Для тех, с кем трудовой договор заключают на срок от 2 до 6 месяцев | До 2 недель |

| Для всех остальных | До 3 месяцев |

Если работник болел или был в отпуске, испытательный срок продлевается на этот период. Например, испытательный срок назначили с 1 июня по 28 августа. 15 августа работник заболел и неделю не работал. В этом случае срок испытания закончится 4 сентября.

Причины увольнения на испытательном сроке

На испытательном сроке можно расторгнуть трудовой договор в трех случаях:

- по желанию работника;

- по соглашению сторон;

- неудовлетворительного результата испытания.

По желанию работника. Законом предусмотрено увольнение на испытательном сроке по инициативе работника.

Порядок увольнения такой: работник пишет заявление на увольнение по собственному желанию, отрабатывает положенный срок, работодатель оформляет приказ, делает запись в трудовой книжке, если она есть у работника, и в день увольнения окончательно рассчитывает и выдает документы.

Единственная разница: при увольнении по собственному желанию на испытательном сроке сотрудник должен уведомить работодателя за 3 календарных дня, а не за 14.

По соглашению сторон. В некоторых случаях работник и работодатель могут договориться об увольнении по соглашению сторон. Такой вариант подойдет, если стороны не сработались, но объективных причин для расторжения трудового договора нет. Например, между работником и коллективом натянутые отношения.

В этом случае отрабатывать не нужно — стороны сами устанавливают подходящий день и условия увольнения.

Неудовлетворительный результат испытания. Если сотрудник оказался некомпетентным, его можно уволить на испытательном сроке по инициативе работодателя. Как это сделать, рассмотрим дальше.

Неудовлетворительный результат испытания

Если во время испытательного срока стало понятно, что новый сотрудник не подходит, его можно уволить. Это называется неудовлетворительным результатом испытания.

Нельзя объяснить причину увольнения на словах, нужно приложить доказательства, что сотрудник не справился с работой.

Что поможет доказать, что сотрудник не прошел испытание:

- докладная от коллег или руководителей о качестве работы сотрудника;

- акт о неудовлетворительном качестве продукции, которую изготовил сотрудник;

- протокол комиссии с результатами испытательного срока сотрудника;

- отчет работника о результатах работы;

- отзывы клиентов.

Давайте сразу на примере.

В ателье приняли на работу новую швею с испытательным сроком два месяца. За это время она должна сшить десять платьев: эти условия прописаны в трудовом договоре, под которым сотрудница поставила подпись.

В первый месяц женщина сшила три платья, из них два — с браком. Работодатель понес убытки: ткань испорчена, а клиенты не получили свои заказы вовремя. Поэтому руководитель ателье принял решение не дожидаться окончания испытательного срока и уволить сотрудницу.

В качестве доказательства к письменному уведомлению о неудовлетворительном прохождении испытательного срока работодатель приложил докладную записку.

Докладную или акт о неудовлетворительном качестве продукции может составить сам директор или руководитель отдела, где сотрудник проходил испытательный срок.

Пример докладной записки о нарушении профессиональных обязанностей

Пример докладной записки о нарушении профессиональных обязанностей

Как уволить сотрудника на испытательном сроке, если он не подошел компании

Увольнение на испытательном сроке по инициативе работодателя похоже на увольнение на общих основаниях. Есть небольшие различия, о них расскажем ниже.

Общий алгоритм увольнения — на схеме.

Подробно разберем, что делать на каждом этапе.

Письменно уведомить сотрудника. Сотрудника нужно предупредить о предстоящем увольнении за три календарных дня, указать причину, по которой сотрудник не подходит, и приложить доказательства. Если сотрудник работает удаленно, документы нужно отправить заранее по почте с описью вложения.

Если письмо придет после окончания испытательного срока — уволить можно только на общих основаниях. Поэтому лучше отправлять его заранее, закладывать время на доставку письма и отправлять письмом с уведомлением о вручении.

Закон позволяет уволить сотрудника по инициативе работодателя и в последние три дня до окончания испытательного срока, если работодатель докажет, что сотрудник плохо справлялся с рабочими обязанностями именно в этот период.

Составить приказ об увольнении. Приказ об увольнении можно подготовить по форме Т-8, а можно — по вашему образцу. Главное, чтобы в приказе были все необходимые сведения.

В нем нужно указать причину увольнения, документы, являющиеся основанием, и дать сотруднику ознакомиться с приказом под подпись. Основание для увольнения — неудовлетворительный результат испытания по ч. 1 ст. 71 ТК РФ.

Пример приказа о расторжении с сайта «Консультант-плюс» с указанием причины и доказательств

Пример приказа о расторжении с сайта «Консультант-плюс» с указанием причины и доказательств

Сделать запись в трудовой книжке. Если у сотрудника бумажная трудовая книжка, в день увольнения в ней нужно сделать запись об этом. Причина увольнения должна быть такой же, как и в приказе. Подойдет такая формулировка: «Трудовой договор расторгнут в связи с неудовлетворительным результатом испытания, часть первая статьи 71 Трудового кодекса Российской Федерации».

Если работник отказался от бумажной трудовой книжки, нужно выдать ему форму с аналогичной записью.

Подготовить документы для сотрудника. При увольнении во время испытательного срока сотруднику полагаются те же документы, что и при увольнении на общих основаниях:

- расчетный лист;

- форма или трудовая книжка, если она есть;

- справка о заработке по форме 182н;

- сведения о стаже по формам , СЗВ-СТАЖ и раздел 3 РСВ.

Сотрудник может попросить подготовить дополнительные документы при увольнении, например справку 2-НДФЛ.

Рассчитать сотрудника. В день увольнения, помимо выдачи обязательных документов, сотруднику нужно перечислить зарплату за отработанные дни и компенсацию за неиспользованный отпуск. Отпуск сотрудника копится с его первого месяца работы.

При увольнении за неудовлетворительный результат испытания выходное пособие сотруднику не платят.

Штрафы и судебная практика

Несмотря на то что срок называют испытательным, у сотрудника есть те же права и обязанности, что и у всех в компании. Некоторые работодатели считают такого сотрудника менее значимым и на это время предлагают меньший оклад и другие невыгодные условия по сравнению со штатными работниками, но это незаконно.

Нарушения, за которые работодателя могут наказать:

- оклад на испытательном сроке ниже, чем после него;

- установили испытательный срок сотруднику из защищенной категории;

- испытательный срок длиннее, чем установил закон;

- сотрудника поздно уведомили о предстоящем увольнении;

- сотрудник считает, что основание для увольнения не соответствует действительности.

Вакансии с нарушениями встречаются довольно часто даже на крупных кадровых ресурсах.

В этой вакансии работодатель уже нарушает закон. Испытательный срок нужно установить в трудовом договоре и подписать с сотрудником

В этой вакансии работодатель уже нарушает закон. Испытательный срок нужно установить в трудовом договоре и подписать с сотрудником  В этой вакансии тоже нарушение. Оформлять сотрудника по временному договору на время испытательного срока нельзя

В этой вакансии тоже нарушение. Оформлять сотрудника по временному договору на время испытательного срока нельзя

Несмотря на то что подобных вакансий много, предлагать такие условия незаконно. Если допустить нарушение, сотрудник может обратиться в трудовую инспекцию, и тогда работодателя ждет проверка и штраф.

За первое нарушение:

- от 1000 до 5000 ₽ — для ИП и руководителей;

- от 30 000 до 50 000 ₽ — для компаний.

За повторное нарушение:

- от 10 000 до 20 000 ₽ для ИП;

- от 10 000 до 20 000 ₽ или дисквалификация на срок от одного до трех лет — для руководителей;

- от 50 000 до 70 000 ₽ — для компаний.

Если суд встанет на сторону работника, работодателя обяжут восстановить его в должности, выплатить компенсацию и уплатить штраф.

Сотрудника уволили с нарушениями. Он обратился в суд и выиграл

Мужчина устроился работать менеджером цеха с испытательным сроком три месяца. За это время со стороны работодателя претензий к нему не было. К концу испытательного срока мужчину уволили как не прошедшего испытание. Он не согласился с этим и пошел в суд.

В суде работодатель не смог объяснить, чем его не устраивал работник. Также суду не предоставили копию уведомления об увольнении сотрудника.

Суд постановил, что увольнение провели с нарушением трудового законодательства, и обязал восстановить сотрудника в должности, выплатить заработную плату за время вынужденного прогула и компенсацию морального вреда.

Что запомнить

- В трудовом договоре нужно прописать сроки испытания.

- При увольнении во время испытательного срока сотрудника нужно уведомить не позднее чем за три календарных дня. Объяснить причину увольнения на словах нельзя, нужно зафиксировать проступки письменно.

- Увольнение во время испытательного срока также бывает по инициативе работника. В этом случае он также должен письменно уведомить работодателя за три дня.

- В последний день работы сотрудника нужно рассчитать его и выдать ему необходимые документы.

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

- Выплаты на карты любых банков

- Можно без расчетного счета в Тинькофф

- Зарплатные карты с кэшбэком до 30%

Подключить бесплатно

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Закрыть

Закрыть

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Увольнение на испытательном сроке по инициативе работника

Можно попробовать договориться с руководителем об увольнении без отработки на основании соглашения сторон в порядке статьи 78 ТК РФ. Если работодатель не согласится, то для увольнения при испытательном сроке по собственному желанию придется выполнить определенный порядок действий в силу ч. 4 ст. 71 ТК РФ. Основанием для прекращения трудовых отношений будет заявление, составленное сотрудником в письменной форме. Поговорим об особенностях данной процедуры.

Увольнение по собственному на испытательном сроке

Максимальная продолжительность испытаний новых сотрудников составляет 3 месяца для рядовых кадров и 6 месяцев для:

- руководителей;

- заместителей руководителей;

- главных бухгалтеров и их заместителей;

- руководителей обособленных структурных подразделений, в т.ч. филиалов, и представительств компании.

Что касается срочного договора на полгода, то не более 2 недель.

Успешное прохождение испытаний — не всегда залог длительного сотрудничества. Может случиться так, что во время испытательного срока человек поймет, что данная работа — не то, о чем он мечтал. А если ему одновременно придет приглашение от другого работодателя, то придется быстро решать вопрос с увольнением с текущего места работы. Для этого нужно уведомить своего работодателя соответствующим заявлением.

Документ не имеет строгой формы, но традиционно содержит:

- должность, Ф.И.О. директора;

- название фирмы;

- должность, Ф.И.О сотрудника;

- слово: «ЗАЯВЛЕНИЕ»;

- просьбу об увольнении по собственному желанию в соответствии с основаниями, определенными для увольнения в период испытательного срока;

- дату фактического увольнения (дата написания заявления 3 дня);

- дату составления документа, личную подпись.

В документ можно добавить просьбу о перечислении причитающихся сумм денежных средств по конкретным банковским реквизитам, а также попросить работодателя отправить трудовую ценным письмом на имя увольняющегося по адресу его проживания.

На основании вышеуказанного заявления работодатель обязан не только уволить сотрудника, но и произвести ему расчет в день увольнения. Последним рабочим днем будет считаться день увольнения.

Работник должен вручить заявление об увольнении представителю работодателя под роспись (например, передать документ в секретариат, отдел кадров, канцелярию и т.д.) или отправить по почте заказным письмом. Документу присваивают дату и номер и передают на подпись директору организации.

В период прохождения испытательного срока увольняющийся работник может предупредить начальство всего за три дня (ст. 71 ТК РФ). Соответственно, договор обязаны расторгнуть в течение 3 дней (календарных), которые следуют за датой регистрации обращения. Формально эти три дня можно расценивать как отработку.

Срок (в нашем случае, 3 суток) отсчитывают со следующего дня после дня подачи заявления в силу ч. 1 ст. 80 ТК РФ. Если день увольнения приходится на праздник или выходной, то дата увольнения переносится на ближайшие раб. сутки в силу ст. 14 ТК РФ. При этом, в силу той же ст., в указанные 3 календарных дня включаются и нерабочие дни.

Например, вы — стажер, работаете по графику с понедельника по пятницу с 8:00 до 19:00 . Вы зарегистрировали заявление 2 апреля 2022 г. (в четверг). В таком случае вам обязаны вернуть трудовую и все необходимые документы, а также произвести с вами расчет не позднее 19:00 понедельника, 5 апреля 2022 г.

Отсчет 3 суток начнется 3 апреля 2022 г., в пятницу, и, т.к. воскресенье 4 апреля 2022 г. — выходной день, то дата увольнения сдвинется на понедельник. Хотя суббота тоже выходной день, так как сроки по ст. 14 ТК РФ нужно считать в календарных днях, то дополнительно отрабатывать этот день не придется.

В нашем примере вашим последним днем выхода на работу будет понедельник 5 апреля 2022 г. Если вам откажут в увольнении, то по истечении указанного срока вы формально вправе покинуть свое рабочее место и больше не приезжать в офис. Угрозы «увольнения по статье» со стороны работодателя за неявку на работу в данном случае неуместны.

По факту принятия руководителем положительного решения, издается приказ на дату увольнения. Непосредственно, расторжение соглашения производится в соответствии с п. 3 ч. 1 ст. 77 ТК РФ, что находит отражение в трудовой книжке.

Забрать документы у работодателя можно одним из трех способов:

- явиться лично в Отдел кадров;

- попросить отправиться в офис доверенное лицо (на основании нотариально заверенной доверенности);

- дать письменное согласие на пересылку по наземной и воздушной почте.

В случае применения электронной трудовой, работодатель должен выдать СТД-Р в день увольнения и произвести окончательный расчет.

Увольнение на испытательном сроке по инициативе работодателя

Теперь рассмотрим обратную ситуацию: новый кадр не устроил начальство. В таком случае, уволить сотрудника можно по причине неудовлетворительного результата пройденного испытания по ст. 71 ТК РФ. Учет мнения представителей профсоюза и перечисление выходного пособия согласно положениям ч. 2 ст. 71 ТК РФ не требуется.

Критерии для оценки профессиональной пригодности сотрудника указаны в ч. 1 ст. 21 ТК РФ. Оцениваются исключительно деловые качества личности, т.е. его способность выполнять конкретную трудовую функцию с учетом квалификации и профессиональных качеств, состояния здоровья, опыта работы, уровня образования и т.д. (см. п. 10 Постановления Пленума ВС № 2 от 17.03.2004).

Работодатель вправе установить доп. критерии для оценки профпригодности кадров, что должно найти свое отражение в локальном акте организации. Таким актом может стать «Положение о правилах прохождения испытания», с которым должны ознакомиться все потенциальные работники перед трудоустройством (ч. 3 ст. 68 ТК РФ).

Документ может, например, содержать план, задачи, дедлайны и критерии оценивания работы на испытательном сроке.

При отсутствии акта сотрудник должен руководствоваться требованиями:

- договора;

- должностной инструкции;

- ПВТР;

- прочими нормативными актами фирмы.

Необходимо помнить, что дискриминация людей в сфере труда недопустима согласно ст. 3 ТК РФ. Также нельзя требовать от новичка исполнения обязанностей, прямо не указанных в договоре или ДИ.

Необходимо правильно оформить увольнение на испытательном сроке по инициативе работодателя. Для этого нужно:

- Уведомить работника за 3 дня до даты планируемого увольнения под подпись. В документе указываются причины отказа в сотрудничестве со ссылкой на заключение о результатах испытания и указанием № и даты документа.

- На основании заявления издать приказ и отдать на подпись сотруднику. После получения подписи, кадровик вносит в трудовую запись со сноской на ч. 1 ст. 71 ТК РФ и расшифровкой о том, что работника уволили из-за прохождения им установленного трудовым законодательством испытательного срока (ч. 5 ст. 84.1 ТК РФ).

- Если у сотрудника нет бумажной трудовой, то нужно выдать ему сведения о деятельности по СТД-Р.

- Работнику возвращают документы, производят расчет и оплачивают неиспользованный отпуск согласно ч.ч. 1, 4 ст. 84.1 ТК РФ.

Работодатель вправе и в этом случае уволить сотрудника по собственному желанию. Существенную роль играет такое человеческое качество, как доверие. Ведь сотрудник может отозвать такое заявление, и предприниматель рискует пропустить сроки, установленные законом для соблюдения требований ч. 1 ст. 71 ТК РФ.

При возникновении споров по ТК РФ позвоните в «РосКо» по телефону: 8 (499) 444-00-00, 8 (800) 222-24-50 или заполните заявку на обратную связь на оф. сайте rosco.su.