Приказ о назначении ответственного за архив

В каждой организации с течением времени скапливаются различного рода бумаги, документы, дела, из которых впоследствии формируется архив. Для того чтобы он содержался в порядке, назначается ответственное лицо.

Как нужно вести архив

Строго определенных норм по ведению архивов в коммерческих предприятиях на законодательном уровне не установлено. Это означает, что руководство каждой компании вправе самостоятельно разрабатывать данные требования, которые затем включаются в пакет локальных нормативных актов. Именно в соответствии с ними и осуществляется надзор за архивом.

Основными условиями грамотного ведения архива является его недоступность для посторонних лиц (в числе прочего для ее реализации служит установка металлических шкафов и сейфов). Все стеллажи должны быть пронумерованы, документы разложены по отдельным папкам. Если архив очень большой, то в организации должна быть разработана и утверждена его схема.

Регулярно (не реже одного раза в пять лет, а лучше ежегодно) документы, хранящиеся в архиве, должны проверяться. Те, которые устарели и утратили свою актуальность, подлежат утилизации – для нее в законе установлена специальная процедура. Остальные продолжают находиться в архиве вплоть до того момента, как срок их хранения также истечет.

В архивном помещении должна быть определенная температура и влажность. Совершенно недопустимо попадание солнечных лучей на архивные документы (они от этого выгорают и портятся).

Также здесь строжайшим образом необходимо сохранять противопожарную безопасность – архив сплошь состоит из легковоспламеняющихся предметов.

На кого возложить ответственность

Как правило, ответственным за содержание архива сотрудником назначается секретарь предприятия, специалист кадрового отдела или бухгалтер.

Но если организация очень большая, то в штатное расписание может быть введена отдельная должность, по инструкции которой основной обязанностью специалиста будет ведение архивных дел и самого архива.

Какие задачи входят в функции ответственного за архив работника

Прежде всего, работник, отвечающий за архив, должен фиксировать все документы, в него поступающие. Они подлежат обязательной подробной описи (название, количество листов и т.п.). Также он должен формировать дела и раскладывать их по папкам в определенном порядке, который устанавливается администрацией компании. Он же осуществляет контроль за периодом хранения бумаг, а если кому-либо понадобится архивный документ, он выдает его, но строго под роспись и только при условии дальнейшего возврата.

Кто назначает лицо, ответственное за архив

Обычно сотрудника, который будет отвечать за архив, назначает директор предприятия. Для этого он выпускает соответствующий приказ, в котором указывается должность и ФИО работника, а также задачи, которые перед ним ставятся.

Особенности формирования приказа, общие моменты

Если перед вами поставлена задача по составлению приказа о назначении ответственного за архив сотрудника, а вы никогда прежде не сталкивались с таким документом, воспользуйтесь приведенными ниже советами. Посмотрите и пример — с его учетом вам без особых сложностей удастся создать собственный бланк.

Прежде чем дать детальное представление об этом конкретном приказе, расскажем о некоторых общих сведениях, которые имеют касательство ко всем таким распорядительным актам.

- Во-первых, если в организации есть шаблон приказа, зафиксированный в ее учетной политике, документ нужно создавать по его типу. Но если такого шаблона нет, не беда – можно составлять приказ в произвольной форме, с точки зрения законодательства это вполне допустимо.

- Во-вторых, каждый приказ должен чем-то обосновываться. В качестве обоснования обычно указывается фактический повод для создания документа (в данном случае, это может быть производственная необходимость). Также выпуск приказа всегда на чем-то основывается – чаще всего основанием выступает ссылка на какой-либо законодательный акт, норму или внутренний документ, например, служебную записку.

- В-третьих, приказ разрешается писать вручную или набирать на компьютере, однако если используется электронный вариант, документ после формирования следует обязательно распечатать – это нужно для того, чтобы директор или исполняющий его функции работник, мог заверить его при помощи своего автографа. Также если на предприятии принято использовать печати для удостоверения внутренних бумаг, приказ надо проштамповать.

- И, наконец, в-четвертых, документ следует делать в одном оригинальном экземпляре.

Отметку о приказе обязательно нужно внести в специальный журнал учета, который всегда лежит у секретаря предприятия или другого ответственного сотрудника.

Образец приказа о назначении ответственного за архив

По своей структуре и содержанию приказ о назначении ответственного за архив сотрудника не так уж и сложен, поэтому особых трудностей при его формировании возникнуть не должно.

- В начале документа пишется наименование компании, а также название самого документа.

- Далее приказу присваивается номер, указывается дата и место его составления.

- После этого идет основная часть бланка. Первым делом сюда вписывается основание и обоснование, отмечается, в каких целях назначается ответственное лицо. Далее указывается, на кого именно возлагается данная миссия: обозначается должность, ФИО работника, дата, с которой ответственность за архив переходит к нему. Затем следует указать, какими документами, нормативными актами и статьями закона сотрудник должен руководствоваться в своей деятельности. И наконец, назначается работник предприятия, который отвечает за исполнение настоящего распоряжения (это может быть сам директор, кто-либо из его заместителей или, к примеру, начальник отдела кадров).

- Документ подписывается руководителем организации и его подчиненным, на которого возложена ответственность за архив (своей подписью последний удостоверяет то, что ознакомлен с приказом и ничего не имеет против выполнения новых функций).

Как правильно хранить документы

Если собирать каждую бумажку по бизнесу и бесконечно хранить, со временем потребуется отдельное помещение под архив. Но на самом деле постоянно хранить все бумаги не обязательно.

Леонид Яковлев

Эксперт по праву

Компаниям и ИП нужно хранить все документы, которые связаны с их деятельностью. Некоторые надо хранить даже после того, как вы закрыли свое дело.

Если собирать каждую бумажку и бесконечно хранить, со временем для этого потребуется отдельное помещение только под архив. Мы выяснили, какие документы, как и сколько хранить обязательно, а какие можно не хранить, и узнали, какие еще есть варианты.

Зачем хранить документы

Понятно, что, пока компания ведет дела с партнером, она хранит все документы по этим сделкам: договоры, акты выполненных работ или оказанных услуг, товарные накладные. Они пригодятся, чтобы защитить свои интересы в суде, если партнер нарушит условия сделки, или чтобы обосновать законность операций, если банк или налоговая заинтересуются, от кого вы получили деньги или куда потратили.

То же самое с кадровыми документами: пока сотрудник работает, в компании хранятся трудовые договоры, личные дела, трудовые книжки и все остальное.

По закону хранить документы нужно и после того, как договоры исполнены, а дела с партнером закончены. Это касается всех документов компании:

- документов налогового учета;

- кадровых;

- бухгалтерских.

Хранить их нужно, чтобы в любой момент можно было представить по запросу налоговой. Кадровые документы хранят на случай, если понадобится информация о бывших сотрудниках, например чтобы подтвердить стаж или восстановить трудовую книжку.

Виды документов и сроки хранения

Для каждого вида документов определены свои сроки хранения в зависимости от степени важности. Они указаны в перечне, утвержденном приказом Росархива от 20 декабря 2019 года № 236.

Можно выделить документы временного и постоянного хранения.

Сроки временного хранения: 1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет или 75 лет.

Документы постоянного хранения первые 10 лет должны находиться в компании, а затем их передают в архив.

Срок хранения документов отсчитывается с 1 января следующего года, после того как делопроизводство по ним было завершено. Например, вы заключили договор с партнером 10 января 2019 года, а закончили работу в 2022 году. Срок хранения отсчитывается не с даты заключения договора, а с 1 января 2022 — года, следующего за тем, когда договор был исполнен.

Или другой пример: перенос убытков с прошлых налоговых периодов, чтобы учесть их в текущем. Переносить убытки можно долго — 5 или даже 10 лет, — и все это время нужно хранить первичные документы, которые подтверждают доходы и расходы за убыточный год. А срок хранения этих документов начнется только после того, как компания перенесет весь убыток.

В таблице — виды документов со сроками хранения.

Налоговый и бухгалтерский учет

| Срок хранения | Вид документа |

|---|---|

| 1 год | Свидетельства о постановке на учет в налоговых органах, уведомления о снятии с учета |

| 5 лет | Первичные документы: договоры, акты, накладные, чеки, квитанции |

Бухгалтерская (финансовая) отчетность

Кадровые документы

| Срок хранения | Вид документа |

|---|---|

| 1 год | Правила внутреннего трудового распорядка |

| 3 года | Графики отпусков |

| 5 лет | Табели, журналы учета рабочего времени |

Личные дела сотрудников

Табели, журналы учета рабочего времени при вредных и опасных

условиях труда

Как хранить документы правильно

Есть условное деление на текущее и архивное хранение документов.

Текущие документы — те, по которым еще не закончено делопроизводство или закончено и срок их хранения менее 10 лет. Например, вы заключили договор с партнером, а срок его исполнения еще не истек. Такие документы обычно хранятся в офисе компании в шкафах или сейфах. Особых требований к хранению нет. Главное — обеспечить сохранность и конфиденциальность.

Через 10 лет документы, по которым не истек срок хранения, нужно передать в архив. Это уже будет архивное хранение. К нему есть определенные требования.

Подготовка к хранению документов. Прежде чем сдать в архив, документы нужно систематизировать: расположить в хронологическом порядке, пронумеровать страницы, прошить.

Затем составьте опись — список документов с порядковыми номерами, названиями и количеством страниц.

Когда все готово, заполните лист-заверитель: в нем указывают общее количество листов в деле и описывают их физическое состояние, например есть ли порванные или залитые водой страницы, неразборчивый текст.

Дальше можно передавать документы в архив.

Образец листа-заверителя

Образец листа-заверителя

Требования к архиву. В нем нужно создать условия для сохранности документов.

Архив не может размещаться на чердаке или в подвале. Это должно быть специальное помещение, оборудованное системой пожаротушения и сигнализацией.

В хранилище нужно поддерживать температуру 17—19 °C при относительной влажности воздуха 50—55%. Чтобы защитить документы от света, лучше хранить их в специальных закрытых стеллажах.

Соблюсти все эти требования небольшой компании может быть сложно. Поэтому не обязательно организовывать архивное хранение самостоятельно, можно заключить договор со сторонней компанией, которая возьмет это на себя.

Как хранить документы в электронном формате

Многие компании давно ведут документооборот и сдают отчетность электронно: обмениваются договорами, актами, отправляют налоговые декларации. Закон этого не запрещает: документы можно хранить в электронном виде, но обязательно подписывать их электронной подписью. Распечатывать можно только при необходимости, например если запросит налоговая.

А вот оцифровать все документы в компании и уничтожить бумажные оригиналы раньше срока нельзя. Если документы изначально созданы на бумаге, их придется хранить все время, установленное законом.

Для хранения электронных документов тоже есть свои правила:

- хранить электронные документы минимум на двух разных носителях. Например, на флешке и в облаке или в облаке и на компьютере;

- у компании должны быть программы и технические средства, с помощью которых можно прочитать или скопировать электронные документы;

- соблюдать конфиденциальность при хранении. У посторонних не должно быть доступа к документам;

- проверять раз в 5 лет, в каком состоянии электронные документы. Если за это время обновилось ПО, с помощью которого можно просматривать документы, их нужно перевести в новый формат.

Если большая часть документов в вашей компании изначально создана на бумаге, рекомендуем все равно сделать электронные копии. Это упростит работу: будет удобнее искать документы или пересылать их партнеру.

Ошибки при хранении документов

Открытый доступ к документам. При хранении документов важно обеспечить сохранность и конфиденциальность информации, если в ней есть персональные данные или коммерческая тайна. Такие документы не должны находиться в свободном доступе.

Документы уничтожили раньше срока. Если срок хранения не истек, а вы выбросили документы или они потерялись, лучше как можно скорее их восстановить. Дубликаты документов по сделкам можно запросить у партнеров, отчетность — у контролирующих органов.

Потерянные документы могут понадобиться. Например, их может запросить налоговая. Штраф за каждый непредставленный документ — минимум 200 ₽.

Если документы затопило, украли или они сгорели во время пожара, налоговой понадобится документальное подтверждение этого. Подтвердить кражу может справка из полиции, пожар — МЧС, а подтопление — управляющая компания.

В ином случае, помимо наложения штрафов, контролеры могут заподозрить, что вы уничтожили бумаги умышленно, чтобы скрыть незаконные схемы. Поэтому лучше, чтобы все нужные документы были под рукой.

Если срок хранения документа истек и вы уничтожили его по всем правилам, налоговая не имеет права штрафовать компанию.

Ответственность за нарушение правил хранения

За нарушение правил и сроков хранения документов есть налоговая и административная ответственность.

| Нарушение | Штраф | Основание |

|---|---|---|

| Отсутствие документов бухучета | От 3000 до 5000 ₽ — для должностных лиц и ИП |

Что делать, когда срок хранения документа истек

Когда срок хранения документов истекает, их можно уничтожить. Но нельзя просто выбросить их в мусорку: в договорах могут быть персональные данные или конфиденциальная информация. Если такая информация случайно попадет в чужие руки, компании могут грозить штрафы.

Еще, если срок хранения документов истек и их уничтожили по правилам, с оформлением всех бумаг, вы имеете право не представлять их по требованию участников ООО или налоговой.

Если документов, подтверждающих уничтожение, нет, тот, кто их запрашивает, может обратиться в суд и обязать вас выдать нужные бумаги, а потом оштрафовать за их отсутствие.

Вот как уничтожить документы по правилам:

1. Сначала приказом руководителя сформируйте экспертную комиссию, которая отберет все документы с истекшим сроком хранения. В комиссии могут быть сотрудники организации, например бухгалтер, юрист, секретарь.

2. Когда комиссия отберет документы, которые можно уничтожить, составьте об этом протокол. В нем укажите повестку и решения, которые приняла комиссия. Все участники должны подписать протокол.

Образец протокола решения комиссии о выделении документов к уничтожению

Образец протокола решения комиссии о выделении документов к уничтожению

3. Составьте акт. В нем перечислите все документы, которые можно уничтожить, укажите способ уничтожения. Обычно бумаги сжигают или измельчают шредером.

Уничтожить документы можно самостоятельно или отдать компании, которая занимается утилизацией.

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Главное

- Если вы хотите хранить документы на бумаге, надо соблюдать все требования к хранению, а через 10 лет сдать их в архив, если срок хранения еще не истек.

- Документы, подписанные электронной подписью, можно хранить в электронном виде, а распечатывать только по требованию госорганов. Электронные документы надо хранить одновременно на двух носителях, чтобы не потерять их в случае сбоя или ошибки.

Если не хотите следить за сроками и правилами хранения документов сами, доверьте эту работу профессиональному бухгалтеру.

Бухгалтерское обслуживание от Тинькофф

Возьмем всю бухгалтерию на себя — вам останется только подписывать платежки и отчеты. Подходит для ИП на УСН «Доходы» и патенте с сотрудниками и без.

- Поддержим порядок в кадровых, бухгалтерских документах

- Рассчитаем налоги и взносы

- Отправим отчетность за сотрудников в налоговую, ПФР, ФСС

- Посчитаем зарплату, больничные и отпускные

Подключить бухгалтерию

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Закрыть

Закрыть

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Храним документы с учетом новых сроков

С 18 февраля 2022 года изменились сроки жизни большинства типовых документов компании. Часть изменений продляет срок хранения налоговых, кадровых и иных документов компании, часть их сокращает. Новые сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушения срока хранения документов компании грозят серьезные штрафы, а также доначисление налогов.

Приказом Росархива РФ от 20.12.2019 г. № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» утвержден новый перечень со сроками хранения документов (далее по тексту — Перечень).

В каком порядке применять новые сроки?

К документам, полученным либо составленным, начиная с 18 февраля 2022 г., применяются обновленные сроки хранения. Никаких переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

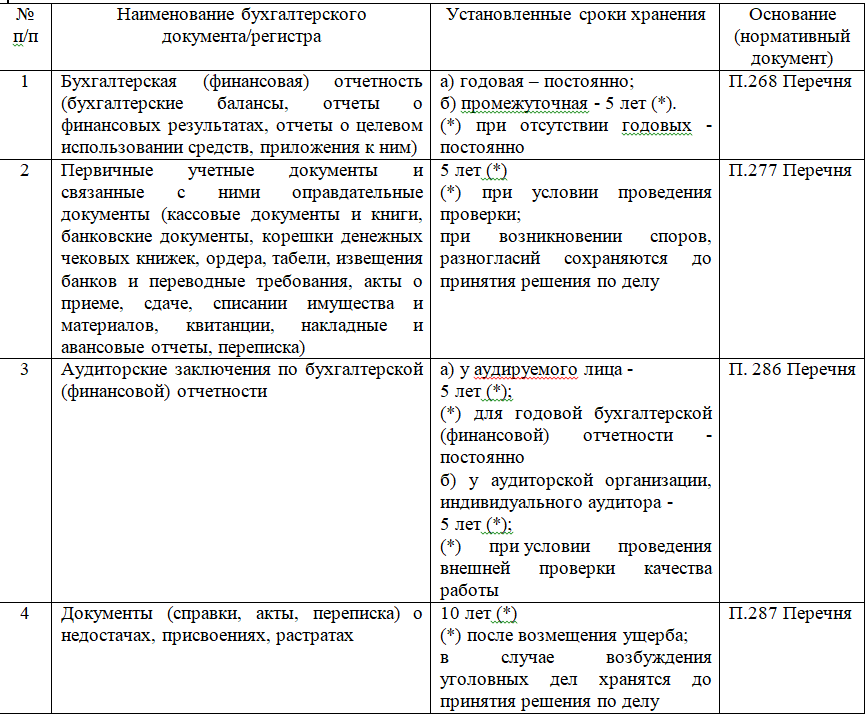

Документы бухгалтерского учета

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

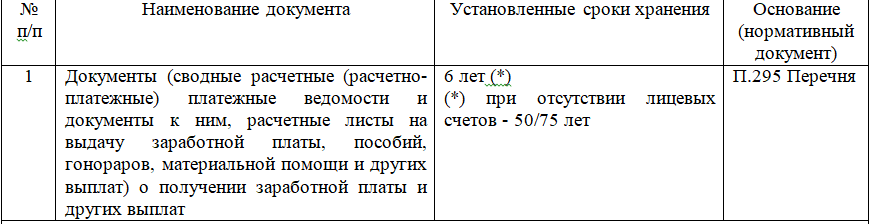

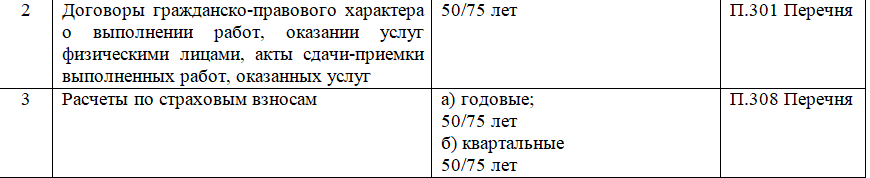

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

Документы налогового учета

По общим правилам документы, необходимые для исчисления и уплаты налогов (сборов) должны храниться не менее четырех лет. Причем это касается также данных бухгалтерского учета и документов, подтверждающих уплату (удержание) налогов (пп.8 п.1 ст.23, пп.5 п.3 ст. 24 НК РФ).

Однако НК РФ установлены исключения из общего правила. Особые сроки хранения документов для подтверждения расходов, принимаемых в уменьшение налоговой базы по налогу на прибыль, предусмотрены гл. 25 НК РФ. Так, налогоплательщик обязан хранить первичные документы, которые подтверждают размер полученного убытка (в случае его переноса на будущие периоды), в течение всего срока переноса убытка (п.4 ст. 283 НК РФ, п.7 ст. 346.18 НК РФ).

В обновленном Перечне изменились сроки хранения документов, касающихся налогового учета (ч.4.3 и ч.4.4 Перечня):

Ранее реестры сведений о доходах физических лиц лет должны были храниться не менее 75 лет (п.397 «старого» Перечня).

Ранее такие документы по реструктуризации компании должны были хранить не менее 5 лет (п.399 «старого» Перечня).

Ранее счета-фактуры компании должны были хранить не менее 4 лет (п. 368″старого” Перечня). Теперь срок хранения счетов-фактур соответствует сроку хранения первичных документов учета.

Ранее книгу учета доходов и расходов «упрощенцы» должны были хранить постоянно, не менее 10 лет (п.401 «старого» Перечня).

Ранее документы по основным средствам и НМА компании должны были хранить постоянно, не менее 10 лет (п.429 «старого» Перечня).

Ранее акты приема-передачи недвижимости компании должны были хранить постоянно, не менее 10 лет (п.432 «старого» Перечня).

Как мы видим, срок хранения налоговых деклараций остался прежним — 5 лет, но изменились сроки хранения некоторых налоговых документов.

Какой срок хранения документов в архиве организации?

- Архивное хранение документов и дел — обязанность каждой организации

- Сроки хранения документов в архиве организации: таблица

- Нюансы исчисления сроков хранения

- Итоги

Архивное хранение документов и дел — обязанность каждой организации

Обязанность по хранению документов в архиве организации и сроки хранения предусмотрены различными законами. Так, срок хранения для налоговых целей определяет Налоговый кодекс. Для бухгалтерских документов срок закреплен законом «О бухучете» от 06.12.2011 № 402-ФЗ. Сколько хранить документы по личному составу, указывает закон «Об архивном деле» от 22.10.2004 № 125-ФЗ.

Свод сроков хранения также можно найти в приказе Росархива России от 20.12.2019 № 236.

Внимание! Приказ Минкультуры от 25.08.2010 № 558, регламентировавший сроки хранения до 2022 года, утратил силу с 18.02.2020. Подробности см. здесь.

С 17.03.2022 в НК РФ внесены поправки, согласно которым хранить данные налогового и бухгалтерского учета нужно не менее 5 лет. Ранне срок составлял 4 года. Подробности см. в этом материале.

Чтобы вам легче было разобраться со сроками хранения документов в архиве, мы составили укрупненную таблицу по основной документации, которая возникает в процессе работы любой организации.

Сроки хранения документов в архиве организации: таблица

Срок хранения, лет (минимальный)

Документы по личному составу:

Эти сроки, в частности, касаются:

Иные документы по кадрам (табели, списки, командировочные документы).

Какие кадровые документы обязательно проверят контролеры при проведении проверки, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и переходите в путеводитель по кадровым вопросам. Это бесплатно.

Охрана труда и техника безопасности (ОТ и ТБ)

Списки и табели работающих в особых условиях труда (вредных, опасных, тяжелых)

Акты о профзаболеваниях, материалы расследований

Документация по несчастным случаям (акты, регистрационные журналы, материалы расследований)

Журналы профилактических работ и инструктажа по ТБ

Ведомости выдачи спецодежды и спецпитания

Бухгалтерия и налоги

Отчетность в ФСС:

Отчетность в ПФР:

Сведения о доходах физлиц

Налоговые декларации и регистры

Учетная политика, включая приложения к ней

Бухгалтерская первичка и регистры

В данной таблице мы привели только самые основные сроки хранения. Если у вас есть доступ к КонсультантПлюс, вы всегда можете найти в нем срок хранения любого нужного вам документа. Если доступа нет, вы можете бесплатно получить пробный доступ и посмотреть справочник сроков хранения, а также найти любую интересную вам информацию.

Нюансы исчисления сроков хранения

Первое, на что следует обратить внимание, при «закладке» документа в архив, — это момент, с которого начинает исчисляться срок хранения. Так, по некоторым кадровым документам он стартует непосредственно с даты составления, а для бухгалтерской первички — по окончании отчетного года.

Для целей налогообложения течение срока хранения начинается после отчетного периода, в котором документ последний раз использовался для исчисления налогов и участвовал в формировании отчетности.

О сроках хранения документов по амортизируемому имуществу читайте в материале «С какого момента отсчитывать срок хранения первички по ОС?».

Второй важный нюанс — срок хранения, установленный для одного документа разными НПА, может различаться. Если это так, нужно выбирать максимальный.

Поясним оба нюанса на примере.

Пример определения срока хранения акта сдачи-приемки выполненных работ

Допустим, акт составлен 29.03.2017. Определим срок его хранения:

- Как первичный документ бухучета, подтверждающий учет расходов, он должен храниться 5 лет с окончания отчетного 2017 года, т. е. с 01.01.2018 по 31.12.2022.

- Как документ, подтверждающий факт принятия результатов работ для целей НДС, — 5 лет с окончания I квартала 2017 года (налоговый период по НДС), т. е. с 01.04.2017 по 31.03.2022.

- Как документальное подтверждение расходов по налогу на прибыль — 5 лет с окончания «прибыльного» налогового периода 2017 года, т. е. с 01.01.2018 по 31.12.2022.

Выбираем самую последнюю дату — это 31.12.2022. После нее документ можно уничтожить.

Итоги

При организации архива в компании следует помнить, что сроки хранения одного документа, выступающего в разном качестве, могут быть установлены разными НПА и поэтому различаются. Исчислять срок в этом случае следует по максимуму. До его истечения документ должен находиться в архиве фирмы и не может быть уничтожен.

Примерное положение об архиве организации

Зарегистрирован в Минюсте России 15.08.2018.

Регистрационный № 51895.

Примерное положение

об архиве организации

I. Общие положения

Примерное положение об архиве организации (далее – Примерное положение) разработано в соответствии с подпунктом 8 пункта 6 Положения о Федеральном архивном агентстве, утвержденного Указом Президента Российской Федерации от 22 июня 2016 г. № 293 «Вопросы Федерального архивного агентства» (Собрание законодательства Российской Федерации, 2016, № 26, ст. 4034).

Примерное положение распространяется на архивы организаций, выступающих источниками комплектования государственных, муниципальных архивов (далее – Архив организации).

Архив организации создается на правах структурного подразделения, осуществляющего хранение, комплектование, учет и использование документов Архивного фонда Российской Федерации, документов временных (свыше 10 лет) сроков хранения, в том числе по личному составу, образовавшихся в деятельности организации, а также подготовку документов к передаче на постоянное хранение в государственный (муниципальный) архив, источником комплектования которого выступает организация.

Организация разрабатывает положение об Архиве организации. Положение об Архиве организации подлежит согласованию на предмет соответствия его Примерному положению с учетом состава документов, находящихся на хранении и подлежащих хранению в Архиве организации.

Организации, выступающие источниками комплектования федеральных государственных архивов, согласовывают положение об архиве организации с федеральным государственным архивом; организации, выступающие источниками комплектования государственных архивов субъектов Российской Федерации, муниципальных архивов, – с уполномоченным органом исполнительной власти субъекта Российской Федерации в сфере архивного дела или с государственным архивом субъекта Российской Федерации, муниципальным архивом в случае наделения их соответствующими полномочиями.

После согласования положение об Архиве организации утверждается руководителем организации.

Архив организации в своей деятельности руководствуется Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (Собрание законодательства Российской Федерации, 2004, № 43, ст. 4169; 2006, № 50, ст. 5280; 2007, № 49, ст. 6079; 2008, № 20, ст. 2253; 2010, № 19, ст. 2291, № 31, ст. 4196; 2013, № 7, ст. 611; 2014, № 40, ст. 5320; 2015, № 48, ст. 6723; 2016, № 10, ст. 1317, № 22, ст. 3097; 2017, № 25, ст. 3596; 2018, № 1, ст. 19), законами, нормативными правовыми актами Российской Федерации, субъектов Российской Федерации в сфере архивного дела и делопроизводства, правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях [1] , локальными нормативными актами государственного органа.

II. Состав документов Архива организации

Архив организации хранит:

а) документы постоянного и временных (свыше 10 лет) сроков хранения, в том числе документы по личному составу, образовавшиеся в деятельности организации;

б) документы постоянного хранения и документы по личному составу фонда (ов) организаций – предшественников (при их наличии);

в) архивные фонды личного происхождения [2] (при их наличии);

г) фонд пользования (архива) [3] (при наличии);

д) справочно-поисковые средства к документам и учетные документы Архива организации.

III. Задачи Архива организации

К задачам Архива организации относятся:

7.1. Организация хранения документов, состав которых предусмотрен главой II Примерного положения.

7.2. Комплектование Архива организации документами, образовавшимися в деятельности организации.

7.3. Учет документов, находящихся на хранении в Архиве организации.

7.4. Использование документов, находящихся на хранении в Архиве организации.

7.5. Подготовка и своевременная передача документов Архивного фонда Российской Федерации на постоянное хранение в государственный (муниципальный) архив.

7.6. Методическое руководство и контроль за формированием и оформлением дел в структурных подразделениях организации и своевременной передачей их в Архив организации.

IV. Функции Архива организации

Архив организации осуществляет следующие функции:

8.1. Организует прием документов постоянного и временных (свыше 10 лет) сроков хранения, в том числе по личному составу, образовавшихся в деятельности организации, в соответствии с утвержденным графиком.

8.2. Ведет учет документов и фондов, находящихся на хранении в Архиве организации.

8.3. Представляет в государственный (муниципальный) архив учетные сведения об объеме и составе хранящихся в архиве организации документов Архивного фонда Российской Федерации и других архивных документов в соответствии с порядком государственного учета документов Архивного фонда Российской Федерации [4] .

8.4. Систематизирует и размещает документы, поступающие на хранение в Архив организации, образовавшиеся в ходе осуществления деятельности организации.

8.5. Осуществляет подготовку и представляет:

а) на рассмотрение и согласование экспертной комиссии организации описи дел постоянного хранения, временных (свыше 10 лет) сроков хранения, в том числе по личному составу, а также акты о выделении к уничтожению архивных документов, не подлежащих хранению, акты об утрате документов, акты о неисправимых повреждениях архивных документов;

б) на утверждение экспертно-проверочной комиссии федерального государственного архива или уполномоченного органа исполнительной власти субъекта Российской Федерации в сфере архивного дела (далее – ЭПК архивного учреждения) описи дел постоянного хранения;

в) на согласование ЭПК архивного учреждения или государственного архива субъекта Российской Федерации (муниципального архива), в случае наделения его соответствующими полномочиями, описи дел по личному составу;

г) на согласование ЭПК архивного учреждения или государственного архива субъекта Российской Федерации (муниципального архива), в случае наделения его соответствующими полномочиями, акты об утрате документов, акты о неисправимых повреждениях архивных документов;

д) на утверждение руководителю организации описи дел постоянного хранения, описи временных (свыше 10 лет) сроков хранения, в том числе описи дел по личному составу, акты о выделении к уничтожению архивных документов, не подлежащих хранению, акты об утрате документов, акты о неисправимых повреждениях архивных документов, утвержденные (согласованные) ЭПК или государственным архивом субъекта Российской Федерации (муниципальным архивом) в случае наделения его соответствующими полномочиями.

8.6. Организует передачу документов Архивного фонда Российской Федерации на постоянное хранение в государственный (муниципальный) архив.

8.7. Организует и проводит экспертизу ценности документов временных (свыше 10 лет) сроков хранения, находящихся на хранении в Архиве организации в целях отбора документов для включения в состав Архивного фонда Российской Федерации, а также выявления документов, не подлежащих дальнейшему хранению.

8.8. Проводит мероприятия по обеспечению сохранности документов, находящихся на хранении в Архиве организации.

8.9. Организует информирование руководства и работников организации о составе и содержании документов Архива организации.

8.10. Информирует пользователей по вопросам местонахождения архивных документов.

8.11. Организует выдачу документов и дел для работы в читальном (просмотровом) зале или во временное пользование.

8.12. Исполняет запросы пользователей, выдает архивные копии документов, архивные выписки и архивные справки.

8.13. Ведет учет использования документов Архива организации.

8.14. Создает фонд пользования Архива организации и организует его использование.

8.15. Осуществляет ведение справочно-поисковых средств к документам Архива организации.

8.16. Участвует в разработке документов организации по вопросам архивного дела и делопроизводства.

8.17. Оказывает методическую помощь:

а) службе делопроизводства организации в составлении номенклатуры дел, формировании и оформлении дел;

б) структурным подразделениям и работникам организации в подготовке документов к передаче в Архив организации.

V. Права Архива организации

Архив организации имеет право:

а) представлять руководству организации предложения по совершенствованию организации хранения, комплектования, учета и использования архивных документов в Архиве организации;

б) запрашивать в структурных подразделениях организации сведения, необходимые для работы Архива организации;

в) давать рекомендации структурным подразделениям организации по вопросам, относящимся к компетенции Архива организации;

г) информировать структурные подразделения организации о необходимости передачи документов в Архив организации в соответствии с утвержденным графиком;

д) принимать участие в заседаниях Центральной экспертно-проверочной комиссии при Федеральном архивном агентстве, ЭПК архивного учреждения.

[1] Подпункт 2 пункта 6 Положения о Федеральном архивном агентстве, утвержденного Указом Президента Российской Федерации от 22.06.2016 № 293 «Вопросы Федерального архивного агентства» (Собрание законодательства Российской Федерации, 2016, № 26, ст. 4034).

[2] Пункт 112 ГОСТа Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения». – М.: Стандартинформ, 2014.

[3] Пункт 125 ГОСТа Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения». – М.: Стандартинформ, 2014.

[4] Подпункт 11 пункта 6 Положения о Федеральном архивном агентстве, утвержденного Указом Президента Российской Федерации от 22.06.2016 № 293 «Вопросы Федерального архивного агентства» (Собрание законодательства Российской Федерации, 2016, № 26, ст. 4034).

Приказы по кадрам и основной деятельности в компании

Подпишитесь на наш канал на YouTube!

Понятие приказа

Согласно Википедии:

Приказ — в административном праве вид акта управления, волевое властное официальное распоряжение руководителя, отданное в пределах его должностных полномочий и обязательное для исполнения подчиненными.

В государственных компаниях правильность ведения документации (в том числе и приказов по кадрам и основной деятельности) регламентируется следующими документами:

— ГОСТ Р 7.0.8.-2013 “Делопроизводство и архивные дело”

— Постановление Госстандарта РФ от 03.03.2003 N 65-ст “О принятии и введении в действие государственного стандарта Российской Федерации” (вместе с “ГОСТ Р 6.30-2003. Государственный стандарт Российской Федерации. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов”)

— Приказ Минкультуры РФ от 25.08.2010 N 558 “Об утверждении “Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения”

— Постановление Госкомстата РФ от 05.01.2004 N 1 “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты”

В коммерческих организациях все немного проще. Согласно Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» , начиная с 1 января 2013 года, каждая компания вправе самостоятельно разрабатывать любые документы. При этом совершенно не важно, внесены ли они в альбом унифицированных форм документов или нет. Важным условием является присутствие в бланке обязательных реквизитов, таких, как: название документа, название компании, вид документа, дата его составления, описание производимой кадровой операции с указанием величины ее измерения (денежное или натуральное выражение). Также, согласно п. 2 ст. 9 Закона № 402-ФЗ , в обязательном порядке указываются ответственные лица, их место в организации, подписи, сопровождаемые расшифровкой инициалов и фамилии. За исключением уточнения подписи, правила оформления первичных документов практически не изменились.

В каждой компании есть распоряжения руководителя, связанные с деятельностью компании и требующие официального оформления. Как правило, их ведет секретарь компании. Но когда к нам приходят проверяющие органы, они запрашивают определенные приказы, которые являются обязательными в компании. И вот тут кроется большой риск для компании. Все мы знаем, что часто руководитель издает приказы, которые идут вразрез с действующим законодательством.

Например: как руководитель я была обязана выходить на работу в праздничные дни по графику и это не оплачивалось. Это называлось «дежурство». Но, как мы знаем, эти дни должны быть оплачены в двойном размере, что не происходило. Увидев такой приказ, сотрудник трудовой инспекции обязательно проверит в бухгалтерии начисления за эти дни.

Кроме того, мы подписываем у руководителя приказ о введении в действие штатного расписания, и копия этого приказа должна остаться у секретаря (если приказы лежат в секретариате). Это прямое нарушение Закона о персональных данных.

Хочу заострить ваше внимание на том, что приказы на подпись генеральному директору (руководителю) мы с вами носим лично (или начальник отдела кадров). Никогда не оставляйте папку с приказами в секретариате «на подпись». Всегда дожидайтесь окончания визирования документов руководителем и забирайте их лично.

Я рекомендую в отделе кадров (в отделе персонала) завести отдельные папки: для приказов по кадрам, для приказов по отпускам, для приказов по командировкам и приказы по основной деятельности. Последняя папка как раз будет содержать приказы руководителя, касающиеся работников, и обязательные приказы.

Какие папки приказов будем формировать?

1. Приказы по личному составу (по кадрам):

– о приеме на работу,

– о переводе на другую работу (перемещении)

– об увольнении

2. Приказы о командировках.

3. Приказы о предоставлении отпуска

4. Приказы по основной деятельности компании

– о дисциплинарных взысканиях,

– о совмещении,

– о поощрении,

– об установлении надбавки к окладу,

– об изменении персональных данных работника,

– о присвоении разрядов, классности,

– об изменении условий труда,

– обязательные приказы.

Приказы формируются по срокам хранения. Приказы по кадрам (прием, перевод, увольнение) хранятся в компании 50 или 75 лет, приказы по отпускам и командировкам – 5 лет. Затем, составляется акт и приказы уничтожаются.

Приказы по кадрам, как мы уже говорили ранее, могут вестись в свободной форме (с учетом обязательных реквизитов) или в формах, утвержденных Госкомстатом. На мой взгляд эти приказы достаточно удобны и не требуют изменений.

Обязательные приказы по основной деятельности я бы хотела рассмотреть подробнее. Кстати, эти приказы запрашиваются при проведении любых проверок, поэтому, я рекомендую их издать и сделать копию, положив в отдельную папку, чтоб не запрашивать при необходимости из архива.

Какие же это приказы?

1. Приказ об утверждении используемых форм документов. Образец этого приказа можно посмотреть ниже.

Даже если вы в работе используете унифицированные формы документов, необходимо это зафиксировать в приказе. К этому приказу необходимо приложить образцы всех форм, о которых идет речь. Или образцы форм, разработанных в компании. Кстати, этим же приказом можно утвердить и форму трудового договора компании.

На наших занятиях студенты часто задают вопрос: изучив материал курса, поняли, что договор требует доработки. Можно ли переподписать договоры с работниками заново?

Нет. Договор заключается один раз. Необходимые дополнения вносим дополнительным соглашением, а вот с вновь принятыми работниками можно заключить уже новые формы трудовых договоров с внесенными поправками и утвержденные приказом.

2. Приказ о введении в действие Локально-Нормативных актов.

Этот приказ издается в первый день создания компании. Но до сих пор встречаются фирмы, в которых Локально-Нормативные акты не разработаны.

Тогда алгоритм действий будет таким:

1. Приказ о том, что через 2 месяца (а если есть профсоюзная компания, то через 3 месяца) вступят в действие следующие Локально-Нормативные акты:

– Правила внутреннего трудового распорядка

– Положение о защите персональных данных

– Положение о заработной плате и премировании.

Список актов можно продолжить, добавив при необходимости Положение о командировках (Положение об аттестации), т. е. те, которые необходимы для нормальной деятельности компании.

2. Знакомим с этим приказом под роспись всех сотрудников компании и обеспечиваем возможность ознакомления с Актами.

3. Через 2 месяца издаем приказ о вступлении в действие этих Локально-Нормативных актов и вновь собираем подписи об ознакомлении всех работников с этим приказом и отдельно с Актами.

Если возникла необходимость внесения изменений в эти регламентирующие документы, то порядок действий будет таким же. Не забывайте, что если Акты вводились в действие Приказом, то изменения должны вводиться Приказом, а не Распоряжением.

Сейчас малым предприятиям дано право не разрабатывать данные Положения, а их содержание включить в Трудовой договор. На мой взгляд удобнее работать с Актами, т. к. численность компании может измениться и вам все равно придется их вводить.

3. Приказ о введении в действие (об утверждении) Штатного расписания.

Тут все просто. Скорее всего, вы уже делали этот приказ. Он очень короткий по содержанию и многие начинающие кадровики начинают «для солидности» добавлять туда пункты об отмене предыдущего Штатного расписания, пункт о периоде действия и так далее. Как мы уже говорили на наших занятиях по кадровому делопроизводству, обязанности вводить Штатное расписание с какой-то периодичностью у работодателя нет. Утверждаем по мере необходимости. Приложение к Приказу — Штатное расписание.

4. Приказ об утверждении графика отпусков.

Напомню, что приказ издается не позднее, чем за 2 недели до нового календарного года.

Если в компанию трудоустраиваются работники после утверждения графика, то можно периодически делать Приказы об утверждении дополнения к графику отпусков. Этот документ носит плановый характер, не является Локально-Нормативным актом и обязанности у работодателя знакомить работников с графиком отпусков нет.

5. Приказ о назначении лица, ответственного за учет, ведение и выдачу трудовых книжек.

Часто в компании игнорируют этот приказ и по умолчанию ответственным является генеральный директор. Он же подписывает трудовые книжки. При увольнении работника делается запись в трудовую книжку и заверяет ее именно ответственное лицо, назначенное приказом. Самая распространенная ошибка в этом приказе: не оговаривается, кто исполняет эти функции в случае отсутствия менеджера по персоналу в офисе.

6. Приказ о назначении ответственного за обработку и хранение персональных данных работников.

Этот приказ необходим в компании, так как, согласно нашему законодательству, все персональные данные сотрудников должны быть строго учтены и невозможны для доступа случайных лиц.

Помните знаменитый фильм «Место встречи изменить нельзя»? Там был замечательный диалог между Жигловым и Шараповым, в котором Жиглов рассказывал, что все документы лежат у него на столе в перевернутом виде. Увы, не все, кто приходит к нам в отдел персонала, приходят по делу. Некоторые приходят «за новостями».

Все документы в отделе кадров (персонала) лежат в закрытых шкафах или сейфах.

7. Из предыдущего приказа вытекает следующий обязательный Приказ об организации работы по защите персональных данных работников.

Казалось, зачем издавать отдельный приказ, когда и так понятно, что документы разбрасывать нельзя? Однако, в своей практике я столкнулась с таким случаем, когда менеджер по продажам, идя по офису и разговаривая по телефону, попросил секретаря черновик, на котором сделал необходимые пометки. Затем он направился в кабинет генерального директора, где они продолжили обсуждение условий сделки, и в один момент листок перевернули. Это была испорченная ксерокопия паспорта генерального директора. Как вы понимаете, что такая халатность со стороны секретаря просто недопустима.

8. Приказ о назначении ответственного за ведение воинского учета.

Согласно нашему закону, мы обязаны вести учет военнообязаных граждан. Это большая и серьезная работа. Учет может вести отдельный человек, а может быть сотрудник отдела кадров, на которого возложены данные обязанности. Отсюда вытекает необходимость приказа.

Согласно нашему законодательству, все приказы, которые мы ведем, должны быть зарегистрированы. Форма регистрационного журнала может быть произвольной. Но нужно соблюсти обязательные разделы, а именно: номер по порядку, номер самого приказа, дату издания, краткое название приказа. Я бы еще предусмотрела раздел «Примечание». Для того, чтобы была возможность уточнить о каком человеке идет речь (для быстрого поиска). Если мы ведем делопроизводство в программе (например, 1С), то все приказы (кроме основной деятельности) нумеруются автоматически и можно распечатать Журнал приказов из программы.

Бывает, что вы приходите на новую работу, а до вас кадровое делопроизводство велось от случая к случаю, и вы получаете «в наследство» приказы с номерами 1,2,6,8,15 и так далее. Пропущенных приказов нет и возможности восстановить их тоже нет. Как быть?

В журнале регистрации приказов так и пишем «Приказы с № 3 по № 5 — отсутствуют».

А как быть, если издали два приказа за одним номером? Можно поставить дробь с дополнительным номером, но эти ситуации очень привлекают внимание проверяющих органов.

Какие еще приказы по основной деятельности мы оформляем в процессе работы?

— Если на сотрудника возлагают дополнительные обязательства по совмещению профессий или расширению зон обслуживания, то это требует оформления, с указанием причин такой необходимости, согласия работника и перечнем дел для исполнения;

— Приказы по дисциплинарным взысканиям. Самая частая ошибка в этих приказах – денежный штраф, накладываемый на работника. Это категорически запрещено законом. Как это оформить правильно? Приходите на мой курс – разберем подробно;

— Приказы о начислении премий сотрудникам;

— Приказы о работе в выходные и праздничные дни и так далее.

Существуют обязательные приказы по основной деятельности, регламентирующие охрану труда, но это тема отдельной статьи.

Общее правило для всех приказов: печать на внутренние документы компании не ставится!

Еще очень важный момент: приказ подписывает руководитель или лицо, уполномоченное доверенностью. Факсимильная подпись на приказы не ставят!

Вы прочитали статью и поняли, что некоторых приказов в компании нет. Что делать? Издавать и подписывать задним числом? Точный ответ на этот вопрос не существует.

Я бы никакие документы задним числом в компании не оформляла. Вы можете упустить незначительные (на ваш взгляд) нюансы, которые могут перерасти в большие проблемы. Я считаю, что нужно делать документы с того момента, как вы обнаружили их отсутствие. В случае проверки вы будете говорить, что действительно, документы должны были сделаны ранее, но мы исправились и сделали их позднее. Это гораздо лучше, чем их отсутствие или при проверке всплывет поддельная подпись работника.

Успехов и помните, что каждый мастер когда-то был любителем!

Приказ о хранении документов в организации: образец

ФЕДЕРАЛЬНОЕ АРХИВНОЕ АГЕНТСТВО

от 9 декабря 2022 года N 155

(с изменениями на 12 августа 2022 года)

Документ с изменениями, внесенными:

приказом Росархива от 12 августа 2022 года N 72 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.09.2021, N 0001202109080040).

в Министерстве юстиции

12 марта 2022 года,

регистрационный N 62735

УТВЕРЖДЕНЫ

приказом Федерального архивного

агентства

от 9 декабря 2022 года N 155

Правила организации хранения, комплектования, учета и использования научно-технической документации в органах государственной власти, органах местного самоуправления, государственных и муниципальных организациях

(с изменениями на 12 августа 2022 года)

I. Основные положения

1. Правила организации хранения, комплектования, учета и использования научно-технической документации в органах государственной власти, органах местного самоуправления, государственных и муниципальных организациях (далее – Правила) разработаны в соответствии с пунктом 2 части 1 статьи 4 Федерального закона от 22 октября 2004 г. N 125-ФЗ “Об архивном деле в Российской Федерации” (Собрание законодательства Российской Федерации, 2004, N 43, ст.4169; 2017, N 25, ст.3596) (далее – Федеральный закон N 125-ФЗ), пунктом 7 Положения о Федеральном архивном агентстве, утвержденного Указом Президента Российской Федерации от 22 июня 2016 г. N 293 (Собрание законодательства Российской Федерации, 2016, N 26, ст.4034) (далее – Положение о Федеральном архивном агентстве).

2. Правила разработаны с учетом положений национальных, международных стандартов, определяющих состав, порядок создания, обращения и хранения научно-исследовательской, проектной, конструкторской, технологической и программной документации (научно-технической документации) (далее – НТД) на бумажных и электронных носителях.

3. Правила предназначены для органов государственной власти, органов местного самоуправления, государственных корпораций, государственных и муниципальных организаций, выступающих разработчиками, заказчиками, застройщиками, эксплуатирующими организациями, а также занимающимися производством научно-технической продукции, в процессе деятельности которых образуется НТД.

4. По решению негосударственных организаций, в деятельности которых образуется НТД, выступающих заказчиками, разработчиками, застройщиками, эксплуатирующими организациями, а также занимающимися производственной деятельностью, настоящие Правилам могут применяться при организации хранения, комплектования, учета и использования НТД.

5. Правила устанавливают единый порядок организации комплектования, учета, хранения, обращения и использования НТД, а также отнесения ее к составу Архивного фонда Российской Федерации по результатам проведения экспертизы ценности для органов государственной власти, органов местного самоуправления, государственных и муниципальных организаций.

6. Организация хранения, комплектования, учета и использования НТД, содержащей сведения, составляющие государственную тайну, другие виды тайн, персональные данные или иные сведения конфиденциального характера, осуществляется с соблюдением требований законодательства Российской Федерации.

7. Государственные органы, органы местного самоуправления поселений, муниципальных районов, муниципальных округов, городских округов и внутригородских районов, выступающие заказчиками НТД, обязаны создавать архивы, в том числе специально предназначенные для комплектования, учета, хранения, обращения и использования НТД (технические архивы) и обеспечивать сохранность архивных документов, в том числе НТД, в течение установленных сроков хранения.

(Пункт в редакции, введенной в действие с 19 сентября 2022 года приказом Росархива от 12 августа 2022 года N 72. – См. предыдущую редакцию)

8. Государственные организации, государственные корпорации и муниципальные организации обязаны обеспечивать сохранность НТД в течение установленных сроков хранения . В этих целях указанные организации вправе создавать архивы , технические архивы.

9. Организации вправе осуществлять комплектование, учет, хранение, обращение и использование НТД с использованием информационной системы , предназначенной для хранения электронных архивных документов, соответствующей техническим требованиям к информационным системам электронного документооборота , к информационной безопасности и функциональным требованиям к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов .

10. Задачи и функции архива, технического архива определяются положением, утверждаемым руководителем организации .

Пункт 4 Примерного положения об архиве организации, утвержденного приказом Росархива от 11 апреля 2018 г. N 42 (зарегистрирован Минюстом России 15 августа 2018 г., регистрационный N 51895).

II. Организации комплектования, учета, хранения, и использования научно-технической документации в органах государственной власти, органах местного самоуправления, выступающих заказчиками НТД

11. Подлинники НТД хранятся в организациях, выступающих государственными или муниципальными заказчиками в соответствии с условиями договоров (соглашений) между организациями.

12. НТД включается в состав архивного фонда органа государственной власти, органа местного самоуправления (далее – орган), подлежит хранению в архиве (техническом архиве) органа в течение сроков хранения, установленных федеральными законами, иными нормативными правовыми актами, а также перечнями с указанием сроков хранения .

13. НТД поступает в архив органа на основании и в соответствии с договором (государственным, муниципальным контрактом), заключенным между государственным (муниципальным) заказчиком и исполнителем, подрядчиком на ее изготовление после подписания акта приема-сдачи выполненных работ.

14. Передача НТД в архив осуществляется в соответствии с описью (актом, спецификацией) документов (дел), подлежащих передаче, на основании акта приема-передачи документов (дел) на хранение. К передаваемым документам прикладываются копия договора (государственного, муниципального контракта), а также копия акта приема-сдачи выполненных работ.

15. В процессе приема документов на хранение архив проверяет полноту комплекта передаваемых на хранение документов в соответствии с содержанием сброшюрованного тома (альбома, папки), ведомостями, спецификациями изделий, ведомостями электронных документов, или с описями, актами, в которых перечислены сдаваемые на хранение документы, проверяет правильность оформления (подписания) документов, наличие установленных подписей, дат, инвентарных номеров, а также пригодность НТД для дальнейшего хранения.

При приеме электронных документов дополнительно проверяется наличие аналогов собственноручных подписей, в том числе информационно-удостоверяющих листов электронных документов, электронных подписей.

16. Поступившая на хранение в архив НТД подлежит учету. Учет НТД производится отдельно от других видов архивных документов.

17. В архиве организации ведутся основные (обязательные) и вспомогательные учетные документы, установленные Правилами организации, хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях , а также пунктом 49 Правил.

18. Книга (журнал) учета поступления и выбытия НТД на бумажном или в электронном виде включает следующие обязательные реквизиты дел (документов):

инвентарный (архивный) номер;

номер и дата договора (контракта);

автор (разработчик) документа;

число листов для документов на бумажном носителе;

количество файлов и объем в Мб для электронных документов;

основание поступления документов в архив;

количество изготовленных копий;

дата выбытия документа;

основание выбытия документа.

19. Единицей хранения НТД является учетная единица, представляющая собой сброшюрованный том, альбом или папку, которая может содержать один или несколько документов, имеющих разные обозначения.

20. Единицам хранения присваиваются учетные номера, являющиеся частью архивного шифра . Сведения о составе единиц хранения и их количестве фиксируются в учетных документах архива.

21. Единицы хранения в пределах фонда подлежат систематизации . При проведении систематизации учитывается: видовой, хронологический, предметно-тематический, объектный, географический признаки.

22. Сохранность документов в архиве обеспечивается комплексом мероприятий по созданию нормативных условий, соблюдению нормативных режимов и надлежащей организации хранения документов, исключающих хищение и утрату и обеспечивающих поддержание в нормальном физическом состоянии, а также соблюдению требований к зданиям, помещениям, в которых обеспечивается хранение НТД, используемому оборудованию, нормативным режимам хранения документов на различных носителях, обеспечению сохранности документов при чрезвычайных ситуациях, перемещению документов и устанавливается правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях, утверждаемыми уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства .