Приказ об утверждении учетной политики

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Форма приказа об утверждении учетной политики

- Что должен включать приказ об утверждении учетной политики

- Дата приказа об утверждении учетной политики

- Кем утверждается учетная политика предприятия

- Образец приказа об утверждении учетной политики на 2022 год

- Итоги

Что должен включать приказ об утверждении учетной политики

Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутренним требованиям по разработке и утверждению распорядительной документации общего характера.

В бухгалтерском законодательстве и НК РФ о содержании утверждающего УП приказа ничего не сказано, поэтому:

- структура приказа — стандартная (общепринятая в данной компании) для такого рода документов (заголовок приказа, поясняющая и распорядительная части, подпись руководителя);

- форма приказа — составляется он в произвольном виде с обязательным указанием номера этого документа, его темы и даты;

- содержание приказа — в его тексте могут найти отражение важные для компании аспекты (например, с какой даты вводится УП, указание Ф. И. О. и должности ответственного работника, на которого возлагается контроль за исполнением УП).

О видах приказов общего характера читайте в материалах:

Дата приказа об утверждении учетной политики

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

- вновь образованная компания (составляющая впервые УП) должна успеть разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации (абз. 2 п. 9 ПБУ 1/2008) — УП в таком случае считается применяемой со дня госрегистрации;

- при необходимости внесения изменений в действующую УП приказ о ее утверждении может быть оформлен любой датой текущего года, но вступит в силу такая УП по особым правилам.

Так, измененная УП вступает в силу:

- с 1 января года, следующего за годом создания соответствующего приказа (абз. 1 п. 9 ПБУ 1/2008) — если изменения затронули применяемые компанией методы учета и произошли они по воле самой компании;

- с момента вступления в силу измененных норм законодательства по бухучету — если причиной внесения в УП изменений явились изменения бухгалтерских НПА.

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

Таким образом, вновь созданным компаниям важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования.

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики.

Кем утверждается учетная политика предприятия

УП утверждает руководитель организации — такое условие установлено законодательством:

- п. 4 ПБУ 1/2008 — для УП в целях бухучета;

- ст. 313 НК РФ — для налоговой УП.

Роль главбуха не менее важная — в его обязанности (помимо прочих) входит процесс формирования УП.

Однако ситуация, когда главбуху потребуется поставить свою подпись под приказом об утверждении УП, возможна, если совпали два обстоятельства:

- УП необходимо утвердить и ввести в действие в компании на законных основаниях;

- руководитель отсутствует, предоставив право подписи распорядительной документации главбуху.

О том, как уполномочить главного бухгалтера на подписание документов за руководителя, читайте в материалах:

Помимо главбуха приказ об утверждении УП вправе подписать любое уполномоченное лицо, если такую обязанность на него возложил руководитель в отдельном приказе или доверенности.

Если вам необходимо внести изменения в учетную политику, воспользуйтесь рекомендациями от экспертов «КонсультантПлюс». Пробный полный доступ к правовой системе можно получить бесплатно.

Образец приказа об утверждении учетной политики на 2022 год

Рассмотрим на примере, как составить приказ об утверждении учетной политики (образец).

ООО «Техномаш» получило свидетельство о госрегистрации 02.03.2021. Деятельность начата с этой же даты. По критериям ООО «Техномаш» относится к малому бизнесу и планирует применение общей системы налогообложения.

До начала формирования своей УП руководством ООО «Техномаш» были приняты следующие организационные решения:

- бухучет вести в полном объеме (упрощенные методы учета, возможные для малого бизнеса, не применять);

- сформировать две отдельные полноценные УП — в целях бухучета и в целях налогообложения;

- разработка УП проводится под контролем и при непосредственном участии главбуха в соответствии с графиком, в котором указаны сроки и ответственные за отдельные разделы УП исполнители;

- согласование проекта УП произвести со всеми службами и подразделениями — их предложения и рекомендации рассмотреть не позднее 11.03.2021;

- согласованный проект УП представить на рассмотрение специально созданной комиссии в срок до 16.03.2022 с последующим утверждением руководителем.

После того как УП была разработана, согласована и получила одобрение специально созданной в компании комиссии, был сформирован следующий приказ об утверждении учетной политики:

В рассмотренном примере утверждаются две УП — для целей бухучета и для целей налогообложения. Такой вариант не является единственным: компания вправе оформить одну УП, предусмотрев бухгалтерские и налоговые учетные аспекты в разных главах УП, объединив их единым организационно-техническим разделом. Или предусмотреть иную структуру УП.

В таком случае в приказе об утверждении УП отдельно такие разделы не упоминаются, а утверждается единая УП.

О том, в отношении каких еще видов учета может формироваться учетная политика, читайте в статьях:

Итоги

Приказ об утверждении учетной политики составляется по форме, принятой в компании, и содержит важные для нее аспекты — дату, с которой обязательно применение учетной политики, ответственных за ее исполнение и контроль лиц.

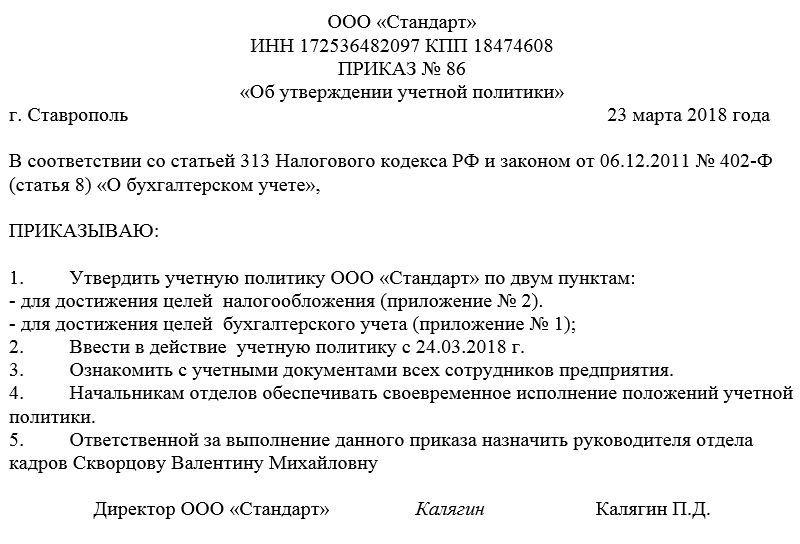

Приказ об утверждении учетной политики: образец

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Когда необходимо утверждать учетную политику на следующий год: в начале следующего года или в конце текущего года?

Рассмотрев вопрос, мы пришли к следующему выводу:

Утверждение учетной политики на следующий отчетный (финансовый) год осуществляется до его начала, то есть не позднее 31 декабря текущего года.

Обоснование вывода:

Организация и ведение бухгалтерского учета осуществляются учреждением в соответствии с учетной политикой (п. 6 Инструкции N 157н). Государственные (муниципальные) учреждения при ведении бухгалтерского учета с 01.01.2019 применяют положения приказа Минфина России от 30.12.2017 N 274н, утвердившего Федеральный стандарт бухгалтерского учета для организаций государственного сектора “Учетная политика, оценочные значения и ошибки” (далее – Стандарт “Учетная политика”). При этом учреждение самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами (ч. 2 ст. 8 Закона N 402-ФЗ, п. 7 Стандарта “Учетная политика”). Учетная политика формируется лицом, ответственным за ведение учета: главным бухгалтером учреждения или иным физическим (юридическим) лицом – и утверждается руководителем субъекта учета (п. 8 Стандарта “Учетная политика”).

Отчетным периодом для годовой бухгалтерской отчетности, или отчетным годом, является календарный год – с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (ч. 1 ст. 15 Закона N 402-ФЗ).

Учетная политика как для целей бухгалтерского, так и налогового учета применяется последовательно из года в год (ч. 5 ст. 8 Закона N 402-ФЗ, п. 11 Стандарта “Учетная политика, оценочные значения и ошибки”, п. 12 ст. 167 НК РФ). Законодательство допускает возможность изменения учетной политики в случаях, перечисленных в ч. 6 ст. 8 Закона N 402-ФЗ, п.п. 12, 13 Стандарта “Учетная политика, оценочные значения и ошибки”, ст. 313 НК РФ. При этом нормативно-правовая база по бухгалтерскому учету не содержит указания на дату утверждения учетной политики. А вот п. 12 ст. 167 НК РФ содержит прямое указание, что учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации. То есть налоговую учетную политику (новую редакцию) на следующий год надо утвердить в конце текущего года.

Так как способы ведения бухгалтерского учета, избранные при формировании или изменении учетной политики, по общему правилу применяются с начала отчетного года, то полагаем, что приказ об учетной политике для целей бухгалтерского (бюджетного) учета на следующий отчетный (финансовый) год издается до его начала (не позднее 31 декабря текущего года) (части 5, 7 ст. 8 Закона N 402-ФЗ, п.п. 11, 13 Стандарта “Учетная политика. “).

Поскольку разработанная в учреждении учетная политика применяется последовательно из года в год, то нет необходимости утверждать учетную политику ежегодно. Для учреждений, ведущих бухгалтерский учет не один год, принятие учетной политики (новой редакции учетной политики) на следующий отчетный год, по сути, означает внесение изменений (уточнений, дополнений) в ту учетную политику, которая применялась в прошлый период. Поэтому при издании приказа об утверждении учетной политики в формулировке целесообразно не указывать, что учетная политика утверждается на конкретный период (например, год).

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Учетная политика (для бюджетной сферы);

– Учетная политика для целей бухгалтерского учета: вопросы и ответы. Памятка бухгалтеру бюджетной сферы;

– Изменения, которые необходимо учесть при составлении Учетной политики для целей бухгалтерского учета – 2022 (для государственного (муниципального) учреждения).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ибатуллина Резеда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

20 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Составляем учетную политику для бюджетной организации на 2022 год

Учетная политика — это основополагающий документ для любого юридического лица. С 2022 года порядок составления для бюджетных организаций изменен.

Для чего оформлять учетную политику

Это основной документ, который устанавливает:

- порядок ведения бухгалтерского учета учреждения;

- круг ответственных лиц;

- формы, регистры и бланки первичной документации;

- документооборот;

- порядок и систему налогообложения производства или реализации товаров, работ, услуг.

В нем подробно раскройте все особенности ведения бухучета и налогообложения.

Документ утверждают на год или на несколько лет. Но в 2022 году всем учреждениям без исключения придется закрепить в нем большое количество изменений, установленных обновившимся законодательством.

При формировании следует опираться на действующее законодательство:

- Федеральный закон от 06.12.2011 № 402-ФЗ в части определения метода ведения бухучета на предприятии, определения круга ответственных лиц за организацию и ведение.

- Новый федеральный стандарт бухгалтерского учета — Приказ Минфина № 274н от 30.12.2017, который определил исключительные положения для учреждений госсектора.

- Учетная политика учредителя — это новшество, введенное в действие ФСБУ. Теперь составлять основополагающий документ компании следует с учетом требований и положений учредителя.

- Налоговый кодекс РФ в части системы налогообложения, налоговых периодов, ставок, льгот и вычетов. Определяется по всем действующим налоговым обязательствам на текущий и последующие годы.

- Приложение № 1 к Приказу Минфина РФ от 06.10.2008 № 106н (ПБУ 1/2008). В положении закреплены особенности составления учетной политики и обязательные требования к содержанию рабочего документа.

- Приказ Минфина России от 30.03.2015 № 52н. Регламентирует особенности составления, хранения и учета первичной документации.

- Инструкции от 01.12.2010 № 157н, от 16.12.2010 № 174н, от 25.03.2011 № 33н. Устанавливают Единый план счетов, состав и порядок формирования бухгалтерской отчетности.

Упрощенная учетная политика краткая и по смыслу подойдет для малого предприятия, которое ведет бухучет в упрощенном порядке. Исключениями являются: адвокатские конторы, кредитные и микрофинансовые фирмы, жилищные и кредитные кооперативы и те компании, чья отчетность подлежит обязательному аудиту. Ведение упрощенной бухгалтерии пропишите в положениях учетной политики, иначе наказание контролирующих органов неизбежно.

В какие сроки утверждать

Ежегодно утверждать новый документ не нужно. УП должна применяться в учреждении из года в год. Корректируются только те положения, которые изменились в силу вступления новых нормативно-правовых актов либо в связи с изменениями деятельности предприятия и иными случаями.

Законодатели определили предельные сроки, в которые субъект обязан утвердить УП. Речь идет о вновь созданных госкомпаниях. УП для бухучета необходимо утвердить не позднее отчетного периода, в котором было создано данное госучреждение. Для УП в части налогообложения следует разработать и утвердить документ не позднее окончания первого налогового периода, в котором было создано предприятие или компания (п. 12 ст. 167, ст. 313 НК РФ).

Как правильно утвердить

Утверждает учетную политику руководитель предприятия либо иное лицо, наделенное соответствующими полномочиями. Обычно для этого издается отдельный приказ или соответствующее распоряжение либо постановление.

Допустимо оба документа утвердить одним приказом, например, в декабре. То есть объединить УП для БУ и УП для НУ в одном распорядительном документе. Текст самой учетной политики оформите как приложение к приказу. Дополнительно оформите приложениями формы, бланки и иные регистры, которые будут применяться в хозяйственной жизни компании.

Обратите внимание, что специальной формы для приказа или распоряжения утверждения УП не предусмотрено. Чиновники не утвердили унифицированной формы для этой ситуации. Следовательно, составьте приказ в произвольной форме. В нем укажите все необходимые реквизиты для бумаги такой категории. Обязательно пропишите:

- Номер и дату составления.

- Законодательные нормативы, на основании чего было принято решение.

- Суть распоряжения.

- Дату начала действия приказа, с какого момента положения вступают в силу.

- Ответственного за составление (главный бухгалтер, например).

- Определите лицо, ответственное за контроль за исполнением приказа.

Зачем и как делать общедоступной

С 2022 года положения УП стали общедоступными и открытыми. Это касается не только учредителей в отношении своих подведомственных учреждений, но и всех юридических лиц. Напомним, что индивидуальные предприниматели не обязаны вести бухучет, а следовательно, и составлять УП.

Все представители бюджетной сферы в 2022 году обязаны опубликовать положения учетной политики на своих официальных сайтах. В некоторых случаях копию приказа об утверждении учетной политики вместе с текстом и приложениями придется предоставить учредителю.

Подход позволяет проконтролировать актуальность положений, введенных соответствующим распоряжением. Простыми словами, учредитель уполномочен проконтролировать:

- правильно ли в госучреждении организован и ведется бухучет;

- соответствует ли он заявленным требования и стандартам;

- отвечает ли индивидуальным особенностям отрасли.

При выявлении несоответствий дать распоряжение устранить нарушения в кратчайшие сроки.

Учетная политика для целей бухгалтерского учета

Рассмотрим порядок составления учетной политики в виде таблицы.

Ответственные лица за формирование и утверждение

Разрабатывает главный бухгалтер или другое лицо, ответственное за ведение бюджетного учета. Утверждает только руководитель.

Обратите внимание, что если в штате госучреждения отсутствует должность главный бухгалтер (бухгалтер), а ведение бухучета передано стороннему лицу, компании, централизованной бухгалтерии по договору на осуществление бухобслуживания, то составлением учетной политики в таком случае занимается тот субъект, на которого возложена обязанность по ведению бухучета. То есть на стороннего бухгалтера или компанию, централизованную бухгалтерию, аутсорсинговую организацию и т. д.

Информация об учреждении

Необходимо подробно указать не только полные регистрационные сведения об организации, ее видах и целях деятельности, но и данные об учредителе, обособленных подразделениях и прочую информацию.

Определяется с учетом специфики учреждения. Указывается в виде перечня НПА, на основании которого осуществляется бухгалтерский и налоговый учет.

Обратите внимание, что в 2022 году бюджетники обязаны в состав нормативной базы включать не только положения новых федеральных стандартов, но и УП учредителя.

Положения УП учредителя доступны для ознакомления на официальном сайте органа, осуществляющего функции и полномочия учредителя, либо запросите информацию напрямую.

Порядок внесения изменений

Законодательством установлено, что изменения следует вносить 31 декабря года, предшествующего году вступления изменений. Исключительные случаи: значительное изменение законодательства в течение финансового года. Пропишите нормы отдельным пунктом.

Обратите внимание, что новый ФСБУ № 274н определил исчерпывающий порядок внесения изменений, дополнений и корректировок в документ.

Порядок ведения бухучета

Определяется круг ответственных лиц (бухгалтер в единственном лице, отдел бухгалтерии или сторонняя организация). Необходимо указать, каким способом ведется учет (вручную, с помощью программных продуктов или через интернет-ресурсы).

Формы первичных документов и регистров

На основании 402-ФЗ и ФСБУ, бюджетная организация вправе самостоятельно разработать и утвердить бланки первички и регистров учета. Либо предусмотреть использование унифицированных форм. Это решение необходимо закрепить в учетной политике (либо указать номера и коды ОКУД унифицированных форм, либо приложить собственные бланки).

Право и порядок подписи документации

Отдельно пропишите, кто имеет право первой подписи, а кто — второй на всех финансовых документах. Обычно это директор и главбух. Но предусмотрите ответственных лиц на периоды отсутствия начальника и главного бухгалтера.

Также определите ответственных за подпись первичной документации, например, бухгалтер или другой специалист.

Рабочий план счетов

На основании Единого плана счетов разработайте свой. Указывайте только те счета, которые используются для учета. Пропишите корреспонденцию, если этого требует специфика учреждения.

Распишите порядок движения документации (первичка, регистры, отчетность, прочее) между структурными подразделениями бюджетной организации. Определите ответственных лиц в каждом отделе. Ознакомьте под подпись с готовым алгоритмом всех заинтересованных лиц.

Учет и инвентаризация активов и обязательств

Подробно распишите порядок учета и инвентаризации ОС и МЗ, обязательств. Учитывайте положения федерального стандарта «Основные средства». Напомним, что он введен еще в 2018 году.

Порядок выдачи денежных средств подотчет

Установите предельный лимит выдачи подотчет, определите максимальный срок, на который выдаются средства. Если расчеты ведутся через банковские карты (счета) сотрудников, укажите и это обстоятельство. Размеры суточных и командировочных расходов выделите в отдельное положение о командировании.

Пропишите порядок исправления ошибок. Отдельно установите алгоритм для существенных ошибок в текущем и прошлом финансовых периодах. Пропишите последовательность исправления несущественных помарок, описок.

Обратите внимание, что для составления этого раздела учетной политики необходимо руководствоваться новым ФСБУ № 274н.

Определите перечень обязательных форм бухгалтерской отчетности и собственные отчеты, необходимые для управленческого учета организации. Собственные бланки разместите в виде приложений к учетной политике.

Внутренний финансовый контроль

Отдельно опишите порядок организации и ведения внутреннего финансового контроля в учреждении (по каждому этапу). Определите формы отчетности и периодичность ее предоставления руководителю.

Методологическая часть в части бухучета

Определите способы учета доходов в разрезе видов предпринимательской деятельности и форм доходов. Пропишите особенности отражения поступлений по рабочим счетам плана.

Установите алгоритм отнесения расходов на финансовый результат. Пропишите промежуточные счета бухучета. При необходимости распишите, что относится к основным, внереализационным и прочим расходам. Особое внимание уделите счетам, пропишите корреспонденцию отражения расходов.

Учет основных средств и материальных запасов

Обозначьте особые условия отражения амортизации и новой оценки основных фондов. Порядок применения нового классификатора для ОС.

Определите нормы расхода ГСМ на списание на каждый вид транспорта (при необходимости).

Учетная политика для целей налогообложения

Вид системы налогообложения

Закрепите выбранную систему налогообложения. Отдельно по каждому виду обязательств пропишите ставки, периоды, льготы и порядок их применения, порядок определения налоговой базы. Не забудьте дополнить положением об исчислении и уплате страховых взносов, НДС и налога на прибыль.

Утвердите налоговые регистры в разрезе обязательств по налогам либо укажите унифицированные формы.

Как правильно внести изменения

Внесение изменений и дополнений в основополагающий документ требует соблюдения определенного алгоритма. В Приказе Минфина № 274н чиновники строго закрепили основания для проведения этой процедуры.

Изменения в учетную политику вносите только в трех случаях:

- Положения и нормы законодательства, которые устанавливают общие требования к организации и ведению бухучета, изменены. В таком случае организация обязана внести соответствующие изменения в учетную политику.

- Учреждением разработаны новые формы ведения бухучета, которые позволят формировать более достоверную и релевантную информацию об объектах бухучета.

- Условия деятельности экономического субъекта существенно изменяются. Например, госучреждение проходит стадию реорганизации либо возложенные на учреждение функции и полномочия изменены.

Во всех остальных случаях изменения и дополнения вносят в действующий документ с начала года.

Новый стандарт определил ситуации, которые не рассматривают как изменение положений учетной политики. К таковым относят случаи, когда для отражения фактов хозяйственной деятельности, возникших впервые, определяются:

- абсолютно новые правила по организации и ведению бухучета в рамках данного экономического субъекта;

- способ бухучета, используемый для отличных по существу хозяйственных операций, имевших место ранее.

Следует учитывать, что некоторые корректировки потребуют ретроспективного анализа. К ним следует относить те изменения, которые повлияют или способны существенно повлиять на финансовый результат, финансовое положение, движение денежных средств субъекта.

Бухгалтер либо иное ответственное лицо обязано внести соответствующие корректировки:

- изменить данные входящих остатков по статье «Финансовый результат учреждения»;

- скорректировать значения статей отчетности, которые связаны с финансовым результатом субъекта.

Менять показатели прошлогодней отчетности не нужно. Но при формировании финотчетов за текущий период придется подать соответствующие данные о скорректированных сравнительных показателях.

Особенности учетной политики для УСН «Доходы»

Если учреждение применяет УСН «Доходы», то составление учетной политики для целей налогообложения не обязательно. Она необходима, когда предусмотрено несколько вариантов ведения налогового учета либо порядок не установлен законом. Это обусловлено тем, что для учреждения налоговой базой признаются все доходы, расходы не имеют значения.

Если организация применяет ЕВНД при УСН, то составлять учетную политику придется. Здесь необходимо прописать порядок раздельного учета имущества, принимаемых обязательств, финансово-хозяйственных операций.

При совмещении УСН и ЕВНД дополнительно предусмотрите раздельные налоговые регистры и формы учета, чтобы обеспечить полное и прозрачное разделение. Организацию, которая не осуществила такое разделение, оштрафуют налоговики.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Учетная политика организации: образцы на 2022 год, как составить, примеры

Иногда законодательство позволяет организации выбирать между разными вариантами отражения хозяйственных операций или формами «первички». Однако свой выбор организация должна отразить в учетной политике, после чего неукоснительно ее придерживаться. В противном случае инспекторы зафиксируют нарушение правил учета. О том, как грамотно составить учетную политику, читайте в нашей статье.

- Что такое учетная политика организации

- Кто составляет учетную политику организации

- Требования к оформлению учетной политики предприятия

- Утверждение учетной политики

- Как составить учетную политику организации на 2022 год

- Образец учетной политики организации на 2022 год

Что такое учетная политика организации

Есть хозяйственные операции, которые можно отразить по-разному. Правила налогового учета (НУ) и бухучета (БУ) подразумевают несколько способов, и компания вправе выбрать один из них. Приведем примеры:

- в НУ у организаций есть право отразить амортизационную премию, то есть списать на текущие расходы 10% (в отдельных случаях — 30%) первоначальной стоимости основного средства (п. 9 ст. 258 НК РФ). Но от премии допустимо отказаться;

- в налоговом учете для большинства объектов ОС разрешено выбрать метод амортизации: линейный или нелинейный (п. 1 ст. 259 НК РФ). Выбор метода амортизации закреплен и в бухучете (п. 18 ПБУ 6/01 «Учет основных средств», п. 35 ФСБУ 6/2022 «Основные средства»; см. « Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2022 »).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

- в БУ компании (кроме малых предприятий) обязаны создавать резервы по предстоящим отпускам. Для этого надо, в числе прочего, вычислить стартовую величину резерва. Методика расчета нормативами не установлена. Организация может определить стартовое значение для каждого работника, либо для подразделения в целом (см. « Как «бывшим» малым предприятиям создать резерв по предстоящим отпускам в бухгалтерском учете »).

Кроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные. Это относится к накладной по форме № ТОРГ-12, графику отпусков, табелю учета рабочего времени, штатному расписанию и проч.

Составить штатное расписание по готовому шаблону Попробовать бесплатно

ВНИМАНИЕ

Учетная политика (УП) — это внутренний документ компании, где зафиксированы все выбранные ею способы отражения операций и формы первичных документов. Например, в УП может быть закреплено, что амортизация основных средств начисляется линейным методом. Амортизационная премия не применяется. Стартовая величина резерва расходов по предстоящим отпускам считается по каждому сотруднику. При отгрузке товара используется унифицированная форма накладной ТОРГ-12 и т.д.

Учетная политика для целей бухгалтерского учета

Формировать УП для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Придерживаться УП обязаны как головной офис, так и каждый филиал, подразделение и представительство организации (п. 9 ПБУ 1/2008).

Учетная политика должна, в частности, обеспечивать:

- Полноту отражения в БУ всех фактов хозяйственной деятельности.

- Своевременность отражения каждой операции в БУ и в бухгалтерской отчетности.

- Равенство данных аналитического учета оборотам и остаткам по счетам на последнее число каждого месяца.

СПРАВКА

Рабочий план счетов — один из элементов УП для целей бухучета. Из всех счетов (утв. приказом Минфина от 31.10.2000 № 94н) организация выбирает те, которые будет использовать в своей работе. В крайнем случае, с разрешения Минфина, допустимо ввести новый счет. Для этого можно задействовать «свободные» номера из утвержденного плана (см. «План счетов бухгалтерского учета в 2022 году»).

Получить образец учетной политики для небольшого ООО Получить бесплатно

Учетная политика для целей налогового учета

Если Налоговый кодекс допускает различные способы учета, компания должна выбрать один из них и закрепить в своей УП.

ВАЖНО

Отступать от утвержденной учетной политики нельзя. На это указал Конституционный суд в определении от 12.05.05 № 167-О. Там говорится, цитируем: «Однако, избрав конкретный вариант такой политики, каждый налогоплательщик включается в соответствующий механизм налогообложения и в силу этого лишается возможности использовать другой».

Кто составляет учетную политику организации

Никаких правил здесь нет. Не важно, кто в организации составляет учетную политику. Главное, чтобы она была грамотной и отвечала нуждам предприятия.

Как правило, в небольших ООО разработкой этого документа занимается главный, либо единственный (если других нет) бухгалтер. Большие компании и холдинги привлекают к формированию УП руководителей, а иногда и аудиторов.

Требования к оформлению учетной политики предприятия

Ни законы, ни другие нормативно-правовые акты не устанавливают жестких требований к оформлению учетной политики. В пункте 8 ПБУ 1/2008 сказано лишь о том, что необходимо составить организационно-распорядительный документ: приказ, распоряжение, стандарт и проч.

На практике подавляющее большинство юрлиц поступают следующим образом: издают приказ об утверждении учетной политики за подписью директора. При налоговых проверках инспекторы обычно запрашивают этот документ. Если он отсутствует, некоторые хозяйственные операции могут признать неверно оформленными, что повлечет доначисление налогов, а также, возможно, начисление пеней и штрафов.

СПРАВКА

Приказ разрешено составить в свободной форме. Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.

Что касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую. В каждой из них оформляют несколько разделов: «основные средства», «распределение на прямые и косвенные расходы», «создание резервов» и т.д. Допустимы и любые другие варианты, если они отвечают нуждам компании.

Утверждение учетной политики

По общему правилу вновь созданные компании разрабатывают УП и применяют ее с начала своей деятельности и до конца периода (отчетного или налогового). Далее политику корректируют, либо оставляют старую. В первом случае издают новый приказ, во втором случае — по умолчанию продолжает действовать прежний документ.

Сроки утверждения учетной политики для бухучета и для целей налогового учета — разные:

- Учетная политика для целей БУ утверждается не позднее 90 дней со дня государственной регистрации юрлица (вновь созданного, либо реорганизованного). Но применяется уже с момента внесения записи в ЕГРЮЛ. Если со следующего года УП меняется, соответствующий приказ нужно утвердить до 1 января этого года (п. 9 ПБУ 1/2008).

- Учетную политику по НДС вновь созданные организации утверждают не позднее окончания первого налогового периода (квартала). А применяют — со дня создания (п. 12 ст. 167 НК РФ).

- Для утверждения УП по налогу на прибыль сроки не прописаны. Но указано, что применять ее в общем случае нужно до конца текущего налогового периода (ст. 313 НК РФ).

ВАЖНО

Менять учетную политику в середине отчетного или налогового периода не возбраняется. Но для это нужны существенные основания. Их два. Первое — появление новых операций или нового вида деятельности. Второе — поправки в законодательстве о налогах и сборах, либо в федеральных или отраслевых стандартах. Для целей БУ есть дополнительное основание — разработка или выбор более эффективного способа ведения бухучета.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Как составить учетную политику организации на 2022 год

Нужно отразить изменения, которые вступят в силу. Вот основные новшества:

- с 2022 года налоговый режим в виде ЕНВД прекращает свое существование. «Вмененщикам» следует решить, какую систему налогообложения они будут применять, и зафиксировать это в УП. Если выбор пал на УСН, то не позднее 31 декабря 2022 года нужно подать заявление о переходе на «упрощенку» (см. « Отмена ЕНВД: налоговики рассказали, как перейти с «вмененки» на «упрощенку» и « Отмена ЕНВД с 2022 года: как перейти на УСН, ОСНО, патент или ЕСХН и работать дальше »);

Заполнить и подать уведомление о переходе на УСН через интернет Подать бесплатно

- в 2022 году увеличатся лимиты, позволяющие применять «упрощенку». По численности сотрудников — со 100 до 130 человек, по величине доходов — со 150 млн до 200 млн руб. (см. « Как изменится УСН в 2022 году: читаем свежие поправки в Налоговый кодекс »). Если эти показатели не будут соблюдаться, следует заранее выбрать иную налоговую систему;

- в 2022 году для субъектов малого и среднего бизнеса продолжат действовать пониженные тарифы страховых взносов. Они применяются к части зарплаты, превышающей МРОТ (см. « Для малого и среднего бизнеса снижены ставки страховых взносов »). Тарифы влияют на размер резерва по отпускам;

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

- по желанию с января 2022 года разрешено вместо ПБУ 6/01 применять федеральный стандарт «Основные средства». В учетной политике можно предусмотреть, к примеру, что к ОС — так же, как и в налоговом учете — относятся объекты стоимостью более 100 000 руб. (см. « Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2022 »);

- для IT-компаний с 2022 года снижается ставка по налогу на прибыль (с 20% до 3%) и по страховым взносам (с 14% до 7,6%; см. « Для IT‑организаций снижены ставки по налогу на прибыль и по страховым взносам »). Это отразится и на УП, например, при составлении резерва по отпускам;

- добавлены обязательные реквизиты в бланк путевого листа, поэтому следует разработать новый вариант этого документа. И решить, в каком виде его оформлять — в электронном или на бумаге (см. « С 1 января изменятся правила заполнения путевых листов »).

Заполнить и распечатать путевой лист со всеми обязательными реквизитами

Образец учетной политики организации на 2022 год

Скачать образец учетной политики организации на ОСНО.

Скачать образец учетной политики организации на УСН с объектом «доходы минус расходы».

Скачать образец учетной политики организации на УСН с объектом «доходы».

Скачать образец учетной политики организации на ЕСХН.

Приказ об учетной политике

Каждая компания, осуществляющая деятельность на территории РФ, должна составить и утвердить учетную политику, которая будет отражать все применяемые в ней способы бухгалтерского и налогового учета.

Разрабатывает УП, как правило, лицо, которое впоследствии будет заниматься ведением учетов. Это может быть бухгалтер, главбух, для небольших компаний – руководитель, а также специализированная фирма, предоставляющая бухгалтерские услуги. Утвердить УП необходимо с помощью Приказа. Он не имеет как таковой типовой формы, но есть некоторые требования к нему, утвержденные законодательством. Для того чтобы понять, как его написать, предлагаем ознакомиться с основными правилами разработки Приказа и продемонстрируем пример заполненного документа.

Особенности разработки приказа об учетной политике

Приказ создается согласно внутренним правилам компании к формированию документов:

форма – может быть составлена произвольно, но необходимо указание номера, темы и даты подписания;

структура – содержится заголовок, пояснительная запись, непосредственно распоряжение, а также подпись руководства или доверенного;

содержание – включают самые важные аспекты, такие как дата введения УП, данные об ответственных за разработку и процесс контроля лиц.

Закон определяет, что Приказ об утверждении учетной политики должен быть подписан руководителем. За разработку при этом УП ответственен главбух. При невозможности руководителя подписать документ, сделать за него это может главбух или иное уполномоченное лицо, который имеет право на это согласно другому приказу или доверенности.

Для чего необходим приказ об утверждении учетной политики

УП представляет собой свод методик ведения бухгалтерского, налогового или других учетов. В ней обязательно устанавливается дата, с исчисления которой компания обязана вести хозяйственную деятельность на основании утвержденной УП.

Согласно Положению ПБУ 1/2008 каждая новая компания, которая формирует бухгалтерскую УП, должна создать и выпустить об этом приказ не позднее 90 дней с даты осуществления госрегистрации.

при изменении законодательных норм – с даты вступления закона в силу;

при изменении ведения учета или в связи с другими причинами – с нового календарного или налогового года.

Утверждение налоговой УП осуществляется по своим правилам, отличным от бухгалтерской, однако в НК РФ конкретные даты составления не прописываются. То есть нет необходимости разрабатывать ее в период до 90 дней после начала осуществления деятельности. Однако компании, которые выбрали некоторые режимы налогообложения, должны вносить авансовые платежи. Они служат отчислениями по налогу на прибыль. Таким организациям необходимо создать и утвердить налоговую УП до окончания первого месяца осуществления деятельности. Корректировки в нее вносятся в силу в аналогичные периоды, что и УП для бухучета.

Приказ об учетной политике: образец

Для того чтобы понять, как должен выглядеть приказ, предоставим для ознакомления подходящий пример. Компания малого бизнеса ООО «Центр новых технологий» прошла процедуру госрегистрации 01.04.18 г и планирует работать по ОСНО.

Перед разработкой УП руководство компании решает следующее:

вести бухучет в полном объеме;

создать два вида УП – для бухучета и целей налогообложения;

составить УП с участием и под контролем главного бухгалтера;

разработать графики создания и назначить составителей по каждой УП;

осуществлять согласование проектов документации с департаментами компании;

рассмотреть дополнительные предложения и внести корректировки до 10.04.18 г.;

продемонстрировать проекты документов на комиссии и утвердить до 15.04.18 г.

После того, как УП составлена, ее необходимо согласовать и принять комиссией. Чтобы утвердить разработанный документ, формируется Приказ и подписывается руководством компании. Данный образец Приказа об утверждении учетной политики можно применять и в вашей организации, видоизменив его под ваш бизнес, а также учесть особенности его осуществления. Стоит помнить, что при внесении корректировок в документ, нужно будет также утвердить его новую форму соответствующим Приказом.

Компания «РосКо» предлагает услуги по формированию учетной политики компании, сопутствующих приказов, приложений и других необходимых документов. Для того чтобы связаться с нами и проконсультироваться по данному вопросу, звоните по телефонам, указанным на сайте, или оставьте заявку через форму обратной связи.

Утверждение учетной политики

Учетная политика влияет на порядок в делах компании и ее финансовое благополучие. Руководитель должен издать приказ и утвердить политику, чтобы она вступила в силу. В статье расскажем, кто и в какие сроки утверждает учетную политику и когда ее стоит пересмотреть.

Что такое учетная политика

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе. Например, способы списания МПЗ — по ФИФО, по себестоимости единицы или по средней себестоимости. Обязательные правила учета в УП включать не нужно.

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:

- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

- утвердить изменения новым приказом руководства.

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур.Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.