В чем причина того, что прогул не попадает в СЗВ-СТАЖ?

В чем может быть причина того, что прогул не попадает в СЗВ-СТАЖ ?

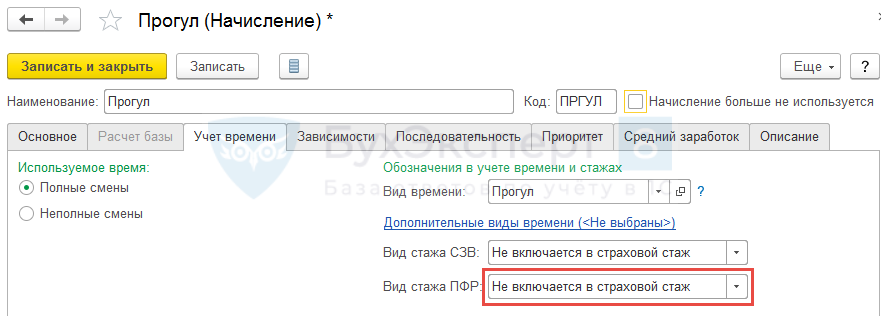

Скорее всего в настройках вида расчета, которым регистрировался прогул, на вкладке Учет времени в поле Вид стажа ПФР выбрано значение Не включается в страховой стаж . Именно такое значение по умолчанию задано для Прогула :

В этом случае действительно период прогула «выпадает» из стажа сотрудника.

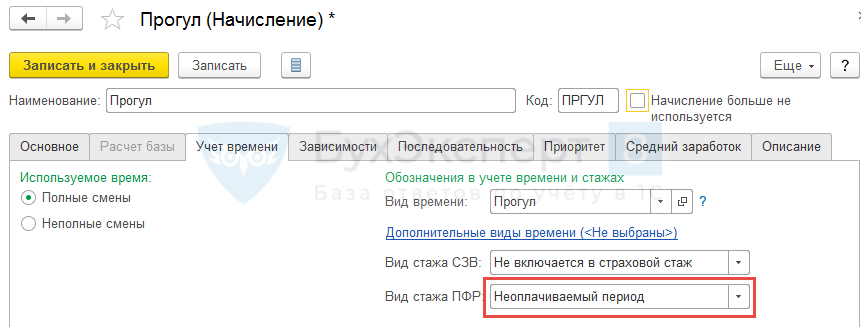

Четких разъяснений ПФР о том, как следует обозначать данный период нет. Если требуется выделить в отчете СЗВ-СТАЖ период, в котором действует прогул и обозначать его под кодом, например, НЕОПЛ (неоплачиваемые периоды отстранения от работы) , то следует в настройках Прогула поменять вид стажа на Неоплачиваемый период :

После изменения настроек вида расчета потребуется перепровести документы, которыми зарегистрированы прогулы — Отсутствие (болезнь, прогул, неявка) ( Кадры – Все отсутствия — Отсутствие (болезнь, прогул, неявка) ). Тогда в СЗВ-СТАЖ период прогулов будет проходить под кодом НЕОПЛ .

Получите понятные самоучители 2022 по 1С бесплатно:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переименование документа «Прогул, неявка» в «Отсутствие (болезнь, прогул, неявка)» и новый вид неявок (ЗУП 3.1.4).

- Не учитываются праздники в расчете среднего после перехода с ЗУП 2.5 на ЗУП 3. В чем причина?Причина заключается в том, что период отсутствия зарегистрирован документом Периоды.

- Проблема заполнения лишних мероприятий в СЗВ-ТД за март 2022 г.: причина и решение (из записи эфира от 31 марта 2022 г.).

- Проблема заполнения лишних мероприятий в СЗВ-ТД за март 2022 г.: причина и решениеУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Кадры (ЗУП) |

|---|---|

| Рубрика: | Персонифицированный учет / Простои, отстранение, приостановка работы |

| Объекты / Виды начислений: | Отсутствие (болезнь, прогул, неявка), Отсутствие (болезнь, прогул, неявка) на список сотрудников, Прогул, СЗВ-СТАЖ |

| Последнее изменение: | 30.09.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(2 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Добрый день. Отсутствие по невыясненной причине тоже по умолчанию выпадает из стажа. Звонили в ПФР, они говорят его нужно выделять кодом «НЕОПЛ»

Здравствуйте!

Обозначение в стаже «Отсутствия по невыясненной причине» не регламентировано. Если необходимо обозначить его кодом «НЕОПЛ», то как это сделать описано в статье.

СЗВ-СТАЖ: заполняем без ошибок

Форму СЗВ-СТАЖ ежегодно сдают в ПФР все предприятия с любой формой собственности. Эту форму отчёта обязаны сдавать предприятия, где есть сотрудники, с которыми оформлены трудовые отношения, и они получают доходы, облагающиеся страховыми взносами. Во время заполнения отчёта никого не забудьте, так как он заполняется абсолютно по всем работникам.

Форма СЗВ-СТАЖ в обязательном порядке подаётся вместе с описью по форме ОДВ-1. В ней отражён список представляемых в ПФР отчётов и актуальные сведения о страхователе. При численности сотрудников в организации более 25 человек форма СЗВ-СТАЖ сдаётся в электронном виде, подписанная усиленной квалифицированной подписью. Соответственно, если у вас менее 25 человек, то можно сдать и на бумажном носителе.

Отчитаться придётся, даже если в течение отчётного периода был заключён хотя бы один трудовой договор или договор гражданско-правового характера. Сдать отчёт нужно будет даже в том случае, если ИП без работников оформил договор подряда на выполнение каких-то ремонтных работ с физическим лицом на один месяц.

Сдать форму СЗВ-СТАЖ нужно до 1 марта. Значит отчёт за 2022 год будет необходимо подать до 01.03.2022 года. Но не тяните до последнего, лучше отправить раньше этого срока. Досрочно отчёт может быть сдан страхователем в нескольких случаях: при ликвидации, реорганизации и в случае прекращения статуса адвоката, полномочий нотариуса, занимающегося частной практикой (п. 3 ст. 11 закона «О персучёте» от 01.04.1996 № 27-ФЗ). А вот если сотрудник увольняется в течение 2022 года, и его увольнение не связано с выходом на пенсию, досрочно сдавать форму СЗВ-СТАЖ нет необходимости.

Инструкция по заполнению СЗВ-СТАЖ

Есть определённые правила заполнения отчёта СЗВ-СТАЖ, описанные в Постановлении Правления ПФР № 507п. Давайте рассмотрим с вами, как же всё-таки правильно заполнить форму за 2022 год.

Раздел № 1

Заполняем информацию по страхователю. В соответствующих полях указываем:

Регистрационный номер в ПФР

Стандартный шифр из 12 цифр. Его присваивают при первичной регистрации в ПФР.

Если отчёт формирует юридическое лицо (организация или ее обособленное подразделение), то заполняют девять символов кода. В 11 и 12 ячейке проставьте прочерки. Если отчитывается ИП, то заполните все 12 знакомест.

Заполняют только юридическое лицо. ИП поле не заполняют, нужно проставить прочерки.

Вписываем краткое наименование компании в соответствии с положениями учредительных документов. Для подотчётного коммерсанта достаточно указать ИП и ФИО полностью.

В блоке «тип сведений» указываем вид отчётности. Годовая форма СЗВ-СТАЖ может быть исходной или дополняющей:

- исходная — отмечаем знаком «Х», если отчёт сдаётся впервые за отчётный календарный год;

- дополняющая — отмечаем знаком «Х», если в первоначальном отчёте были допущены какие-то ошибки, или работодатель не указал какую-то информацию.

В строке «назначение пенсии» — отмечается знак «Х» только, если отчёт формируется на работника, обратившегося за оформлением пенсии в ПФР. Так, если застрахованное лицо подаёт заявление о назначении пенсии, то отчёт нужно предоставить в течение 3 календарных дней со дня получения такого заявления (п. 2 ст. 11 закона «О персучёте» от 01.04.1996 № 27-ФЗ).

Раздел № 2

В нём указывается календарный год, за который предоставляются сведения.

Раздел № 3

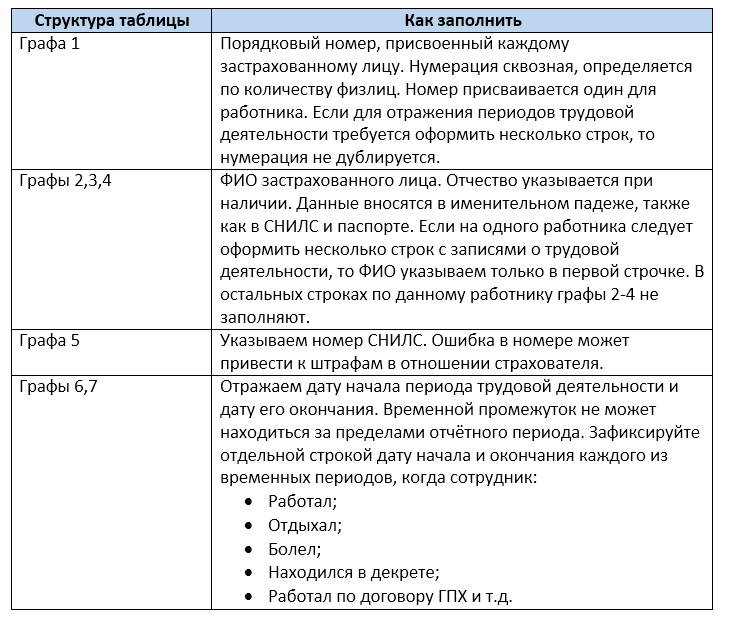

Третий раздел — это таблица со сведениями о периодах работы застрахованных лиц. Для каждой графы есть свои рекомендации по заполнению. Обращаю ваше внимание, что для годовой формы СЗВ-СТАЖ графы таблицы с 1 по 3 и с 5 по 7 обязательны к заполнению.

Вот так выглядит отчёт на сотрудника, работающего полный календарный год без каких-либо изменений и прерываний трудового стажа.

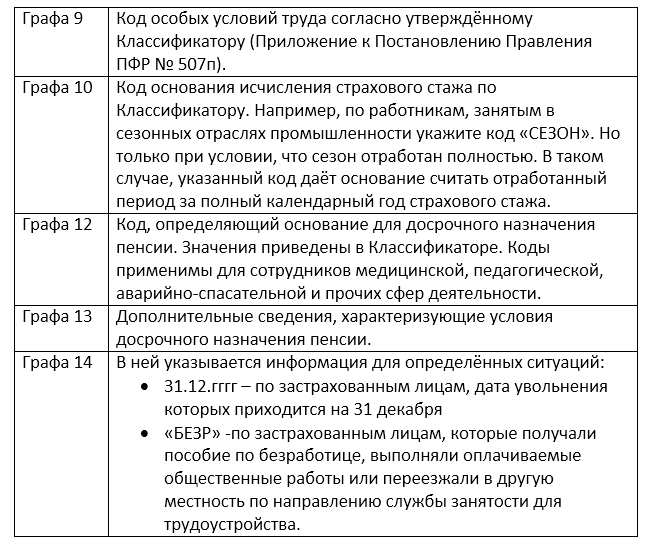

В ней отражается код территориальной принадлежности организации. К примеру, если работа осуществляется в районах Крайнего Севера, то в этой графе указываем код «РКС». Для работы в территориях, приравненных к Крайнему Северу, укажите код «МКС». Перечень северных территорий закрёплен Постановлением Совмина СССР № 12 от 03.01.1983.

В ней указывается дополнительная имеющаяся информация по периодам из граф 6-7, но только при её наличии. Информация указывается в соответствии со специфическим Классификатором, закреплённым в Приложении к Порядку заполнения формы (Постановление ПРФ № 507п). Виды возможных дополнительных сведений по периодам работы:

При наличии в отчётном году нескольких таких периодов, заполнение происходит в отдельных строках с разными кодами на каждый период. В случае, если период прерывался из-за увольнения и нового приёма сотрудника в течение года, то каждый такой период указывается отдельной строкой.

По периодам, когда сотрудник просто работал, коды в 11 графе не ставят.

Эти графы заполняют, если работа сотрудников связана с особыми условиями труда, либо с условиями, дающими право на досрочное оформление пенсии. Поля заполняются только после документального подтверждения особых условий труда. При этом организация исчисляла и уплачивала взносы по дополнительным тарифам страховых взносов или по договорам досрочного негосударственного пенсионного обеспечения.

Постановлением ПФР от 02.09.2022 № 612п внесены изменения в формы персонифицированной отчётности. Они будут действовать при подаче СЗВ-стаж за 2022 год.

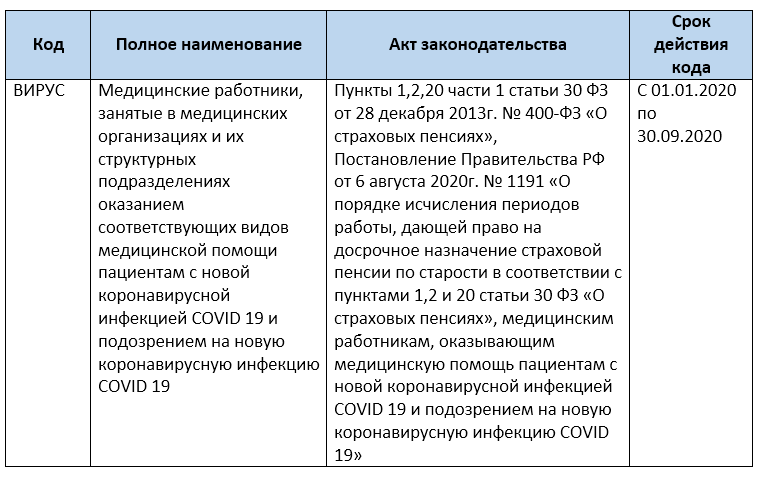

Для заполнения формы СЗВ-СТАЖ добавлен новый код «ВИРУС». Его нужно отражать в графе 10 формы для обозначения страхового стажа медработников.

Если увольнение сотрудника приходится на 31 декабря года, за который представляется форма СЗВ-СТАЖ, то в графе 14 указывается символ «Х».

Разделы № 4 и № 5 подлежат заполнению только при формировании СЗВ-СТАЖ с типом сведений о назначении пенсии. В отчёт с типом «Назначение пенсии» дата окончания периода указывается, как предполагаемый день выхода сотрудника на пенсию, указанный в заявлении работника.

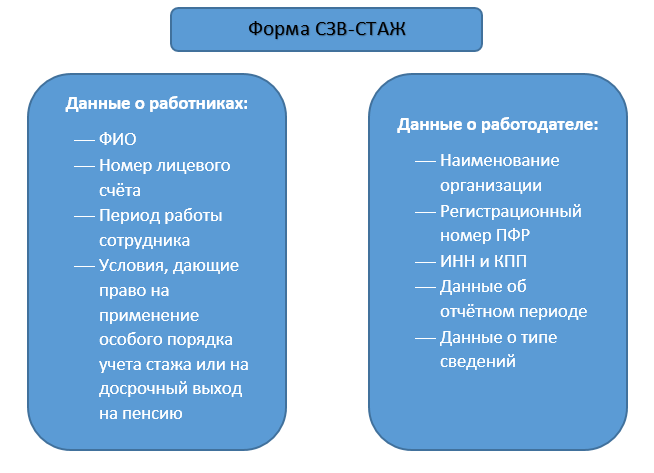

На рисунке ниже я привела вам кратко какие обязательные сведения о работнике и работодателе должна содержать форма СЗВ-СТАЖ.

Исправление ошибок в СЗВ-СТАЖ

Если Пенсионным фондом будут выявлены ошибки в представленном отчёте, нужно в 5-тидневный срок их устранить и отправить сведения повторно, во избежание штрафных санкций.

- В отчёте СЗВ-СТАЖ с типом «Исходная» найдены ошибки в представленных сведениях по застрахованному лицу и эти сведения не учли на индивидуальном лицевом счёте застрахованного лица (ИЛС ЗЛ) — В этом случае нужно подать СЗВ-СТАЖ с типом «Дополняющая»

- В отчёте СЗВ-СТАЖ найдены ошибки в сведениях по застрахованному лицу (к примеру, указали некорректную дату приёма на работу) и эти сведения учли на индивидуальном лицевом счёте застрахованного лица — В этом случае нужно подать СЗВ-КОРР с типом «КОРР».

- Если нужно отменить поданные сведения по застрахованному лицу по форме СЗВ-СТАЖ — Подаётся СЗВ-КОРР с типом «ОТМН».

Обращаю ваше внимание, что ПФР утвердил новые коды (МС, ВЖМС, ВПНС, КВ, ВЖКВ, ВПКВ), которые надо указывать при подаче СЗВ-КОРР. Поправки связаны с изменениями в НК из-за пандемии коронавируса. Речь идёт о льготных тарифах для пенсионных взносов.

Штрафные санкции

Как и для любых других форм отчётности, за нарушения правил представления СЗВ-СТАЖ предусмотрены штрафы.

Организацию могут оштрафовать на:

- 500 рублей за каждого сотрудника в отчёте, который подан с опозданием, либо не представлен вовсе;

- 500 рублей за каждого работника, по которому предоставлены ложные или недостоверные сведения;

- 1000 рублей — если нарушен порядок сдачи отчёта, то есть, сдан бумажный отчёт, вместо электронного.

Сумму штрафных санкций можно оспорить. Допустим у страхователя возникли проблемы с работой программного обеспечения или доступа к сети Интернет, или же, если нарушение допущено впервые, а ошибка незначительна. Также бывали случаи, что штрафы оспаривали, если фонд не предупредил об ошибке в отчёте. И тем самым лишил вас возможности исправить неточность без санкций.

В статье я постаралась максимально представить информацию по заполнению отчёта. Опираясь на эти данные, вы подготовите форму СЗВ-СТАЖ без ошибок и благополучно отчитаетесь в фонд.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

Как отразить прогулы в СЗВ-СТАЖ

Отечественное законодательство часто претерпевает изменения в части отчетности компаний о трудовой деятельности. Так, ввиду недавних нововведений, часть полномочий ПФ РФ перешла в ведомство ФНС РФ. Как следствие, ПФР утратил некоторую часть информации, которая теперь направляется в налоговую службу. Это обусловило необходимость подачи дополнительных отчетов в фонд для предоставления туда информации относительно работы персонала, что в дальнейшем даст возможность субъектам получать положенный им объем пенсии. В связи с этим, распространенным вопросом является вопрос о том, как отражать прогулы в СЗВ-СТАЖ?

Общая информация об отчете СЗВ-СТАЖ

Отчет, составляемый по форме СЗВ-СТАЖ, подразумевает специализированный бланк, в котором отражаются сведения о трудовой деятельности наемных лиц в компании. Документ должен направляться в локальное отделение ПФР по месту регистрации нанимателя.

СЗВ-СТАЖ является тесно связанным с другим форматом, предназначенным для ПФ РФ ввиду перехода части полномочий ФНС РФ, − СЗВ-М. Несмотря на то что обе формы раскрывают информацию, касающуюся трудоустроенных субъектов, СЗВ-СТАЖ является более полной и информативной отчетностью. В нее включаются не только личные сведения о работниках, но также данные о периодизации трудовой деятельности у текущего нанимателя. Помимо прочего, форма отражает периоды, когда субъект являлся штатным служащим, однако ввиду различных причин не исполнял свои трудовые функции. Например, к таким периодам зачастую относятся отпуска, больничные и прочее. В эту категорию также включаются простои и прогулы.

Крайняя дата подачи СЗВ-СТАЖ – 15 марта. Так как форма является ежегодной, то подавать ее следует раз в год до указанной отметки. Если данная дата выпадает на выходной день, то предоставить отчет необходимо в ближайшую рабочую дату. Впрочем, в 2019 году 15 марта выпадает на пятницу, что не предполагает никаких отсрочек.

Порядок оформления СЗВ-СТАЖ следующий:

В верхнюю часть документа вносится информация относительно страхователя. Туда следует прописать наименование компании, ее регистрационный номер, присвоенный индивидуально в ПФ РФ, а также коды ИНН или КПП (для ИП и предприятий соответственно).

Как отмечалось ранее, заполнение отчета подразумевает внесение информации относительно нерабочих периодов, к которым в частности относится прогул.

Понятие и ответственность за прогул

Под прогулом понимается отсутствие на рабочем месте без уважительных причин более 4-х часов подряд в рамках одной рабочей смены. Важно отметить, что опоздания на 15 минут в рамках одного рабочего месяца, которые суммарно дают более 4-х часов, не могут считаться прогулами.

За подобное нарушение субъекта правомерно привлечь к дисциплинарной ответственности, закрепленной в ст. 192 ТК РФ, в частности:

- сделать гражданину замечание;

- оформить выговор (либо выговор с занесением в личное дело);

- увольнение на основании ст. 81 ТК РФ.

Какую конкретно меру применить к нарушителю будет определять наниматель лично, на основании документальных доказательств и свидетельских показаний. Решающим фактором будет являться наличие уважительной причины у прогульщика. Так как законодательство не регламентирует критерии «уважительности» причин, то данная оценка также остается в полномочиях управленца.

Все способы наказания нарушителя за прогул приведены в трудовом законодательстве и являются исчерпывающими.

Прогул также должен быть документально зафиксирован. В первую очередь это данные первичных документов, фиксирующих посещаемость работы, показания очевидцев, докладные записки, заявления и т.д. На этом основании наниматель должен составить акт об отсутствии конкретного подчиненного на рабочем месте, после чего запросить у него объяснительную бумагу. Гражданин вправе предоставить документ на протяжении двух дней. При этом объяснительная является правом субъекта, а не его обязанностью. На этом основании наниматель публикует приказ, если сочтет уместным применение какого-либо наказания к субъекту.

Информация о прогуле также вносится в отчетность, в частности, в СЗВ-СТАЖ.

Особенности отражения прогула в СЗВ-СТАЖ

Четкой формулировки ответа, как в СЗВ-СТАЖ показать прогул, в Инструкции по заполнению, регламентированной ПП РФ № 3-п от 11.01.2017г., нет. Однако, на основании ст. 2 ФЗ № 173 от 17.12.2001г., прогул по вине работника (без уважительных причин) признается неоплачиваемым периодом, который не входит в страховой стаж субъекта. Это почти всегда вызывает сложности при составлении СЗВ-СТАЖ.

Прогулы в указанной форме отчетности приводят к разрыву непрерывного стажа. Таким образом, в строке, где необходимо указывать период трудовой деятельности, длительность прогула можно не отражать. Например, субъект был трудоустроен 13.01.2019г. Однако в период с 28.01.2019г. по 31.01.2019г. прогуливал работу. Ввиду этого в СЗВ-СТАЖ необходимо отразить два периода:

- с 13.01.2019г. по 27.01.2019г.;

- 01.02.2019г. по 28.02.2019г.

Одновременно с указанными условиями, для периодов, которые не учитываются в страховой стаж (в частности, бесплатный отпуск, простой по вине сотрудника, а также иные подобные периоды, обозначаемые шифрами ДЛДЕ-ТИ и ЧАЭС), ПП РФ № 3-п от 11.01.2017г. предполагается применение шифра «НЕОПЛ». Таким образом, данный код является наиболее адекватным и уместным ответом на вопрос, как отражаются прогулы в СЗВ-СТАЖ.

Следовательно, код прогула в СЗВ-СТАЖ рекомендуется отражать следующим образом:

- в строках 6 и 7 необходимо обозначить периодичность прогула, по приведенному ранее примеру: с 28.01.2019г. по 31.01.2019г.;

- в строке 11 прописать шифр «НЕОПЛ».

Таким образом, прогулы необходимо отражать в форме СЗВ-СТАЖ, как один из фактов рабочей деятельности работников. Нанимателю необходимо заранее ознакомиться с правилами оформления данного документа, после чего грамотно и своевременно подать отчет в ПФ РФ.

Увольнение за прогул: как его лучше оформить, чтобы избежать проблем с СЗВ‑М и СЗВ‑СТАЖ

При увольнении работника за прогул важно не только правильно составить все документы, подтверждающие данное нарушение (о том, как это сделать см. «Что делать, если работник пропал»), но и решить, какой датой оформить прекращение трудовых отношений. От того, в какой день будет расторгнут трудовой договор с прогульщиком, напрямую зависит объем работы бухгалтера. О том, какие проблемы могут возникнуть у бухгалтера при увольнении прогульщика, и о том, как их избежать, читайте в нашей сегодняшней статье

В какой день уволить прогульщика: мнение чиновников и судей

Часть 3 статьи 84.1 Трудового кодекса РФ гласит: днем прекращения трудового договора во всех случаях является последний день работы сотрудника. Исключение составляют лишь случаи, когда он фактически не работал, но за ним, в соответствии с ТК РФ или иным федеральным законом, сохранялось место работы (должность). При этом Трудовой кодекс не содержит никаких оговорок или уточнений о том, что дата увольнения в некоторых случаях может (или должна) определяться как-то иначе.

Применительно к увольнению за прогул указанная норма статьи 84.1 ТК РФ толкуется контролирующими органами однозначно: днем прекращения трудового договора будет последний день работы сотрудника, то есть день, предшествующий первому дню прогула. Такое разъяснение дано, например, в письме Роструда от 11.07.06 № 1074-6-1.

Этот подход поддерживают и судьи. При рассмотрении споров они указывают, что увольнять прогульщика надо последним днем его работы. А таковым является день, предшествующий началу прогула. В то же время, если сотрудник отработал часть того дня, в котором совершил прогул, либо после прогула вновь приступил к работе, то уволить его нужно именно последним днем работы (а не днем, который предшествовал началу прогула). В частности, такой вывод содержится в апелляционном определении Верховного суда Республики Саха (Якутия) от 31.07.17 по делу № 33-2846/2017. В этом споре суд постановил изменить дату увольнения прогульщика с 12 апреля на 13 апреля, поскольку 13 апреля сотрудник присутствовал на работе половину дня, после чего покинул рабочее место и больше там не появлялся.

При этом судей не смущает тот факт, что в подобных ситуациях (увольнение за прогул в последний день работы, предшествующий началу прогула, либо непосредственно в последний день работы, если часть этого дня была отработана) приказ об увольнении будет фактически датирован более поздним днем. Также судьи не видят противоречия в том, что при таком варианте оформления увольнения в случае «классического» прогула (то есть отсутствия на работе весь день) окажется, что по состоянию на день увольнения работник еще не совершил прогула. Суды указывают, что по смыслу части 3 статьи 84.1 ТК РФ при увольнении работника за прогул (в том числе за прогул, который имеет длящийся характер) днем прекращения с ним трудовых отношений является последний день работы, предшествовавший началу прогула (при условии, что впоследствии работник не возобновил исполнение трудовых обязанностей).

Поэтому приказ об увольнении за прогул может быть издан гораздо позже даты увольнения. Однако несовпадение последнего дня работы с тем днем, когда оформлено прекращение трудовых отношений, признается правомерным, так как это не нарушает трудовые права работника (апелляционное определение Верховного суда Республики Татарстан от 29.04.13 по делу № 33-4819/2013).

Опровергая довод о том, что при «классическом» прогуле день увольнения не может быть ранее первого дня прогула, так как на день, предшествующий началу прогула, работник еще никаких нарушений не совершил, судьи также ссылаются на статью 84.1 ТК РФ. По их мнению, данный вывод основан на ошибочном толковании норм трудового законодательства (апелляционное определение Московского городского суда от 26.07.18 по делу № 33-28148/2018). Отметим, что вопрос о законности увольнения работника датой, по состоянию на которую прогула еще не было, ставился и перед Конституционным судом РФ. Однако данный суд уклонился от ответа, указав при этом, что единственная цель нормы статьи 84.1 ТК РФ состоит в том, чтобы обеспечить совпадение фактического прекращения трудовой деятельности и юридического оформления расторжения трудового договора. Поэтому само по себе правило о том, что день увольнения может быть раньше первого дня прогула, никак не нарушает права работников (определение КС РФ от 25.01.12 № 1-О-О).

Таким образом, вся правоприменительная практика подталкивает кадровую службу оформить увольнение прогульщика тем рабочим днем, который предшествует началу прогула, либо непосредственно последним днем работы, если часть этого дня была отработана. Понятно, что сам приказ об увольнении при этом будет издан спустя некоторое время после того дня, который определен в качестве даты увольнения. При этом никаких нарушений не будет. Однако такой вариант выбора даты увольнения прогульщика, признаваемый и контролирующими органами, и судами, влечет для бухгалтера значительные проблемы. Рассмотрим их подробнее.

Заполнение табеля учета рабочего времени

Прежде всего, возникает неясность с заполнением табеля учета рабочего времени и расчета оплаты труда (форма № Т-12). Ведь на период «разбирательства» (т.е. на период с первого дня прогула и до даты издания приказа об увольнении) работник продолжает «числиться» в организации. И при этом в форме № Т-12 ему проставляется «НН» (или 30), что соответствует неявке по невыясненным причинам.

Как следует из пояснений к форме № Т-12, код «НН» вносится в табель учета рабочего времени вплоть до выяснения причин неявки (см. таблицу «Условные обозначения», приведенную в постановлении Госкомстата России от 05.01.04 № 1). Очевидно, что после установления таких причин, отметка должна быть изменена. Логично предположить, что в рассматриваемой ситуации код «НН» надо поменять на код «ПР» (или 24), которым обозначается прогул.

Однако данная логика рушится сразу же после издания приказа об увольнении, если в нем сказано, что трудовые отношения с работником были прекращены в последний день работы, когда по табелю у него стоял код «Я» (или 01), «В» (или 26) или другие коды, соответствующие работе или сохранению рабочего места. В такой ситуации никаких отметок в табеле в отношении данного работника после даты его увольнения уже быть не должно (но, как было сказано выше, в табеле будут стоять отметки «ПР» за те дни, когда работник уже был уволен за прогул). При этом законодательство не содержит механизма исключения данных из табеля учета рабочего времени. Да и само такое исключение нельзя признать верным шагом. Ведь в случае спора с работником табель учета рабочего времени с отметками о неявке будет одним из доказательств правомерности увольнения.

Как видим, работодатель, решивший действовать так, как предписывают правоприменительные органы, фактически попадает в правовой тупик: табель учета рабочего времени будет оформлен неверно. Причем, и в том случае, если после даты увольнения сотрудника в табеле будут стоять отметки «ПР», и в том случае, если за дни, начиная с первого дня прогула, не будет стоять никаких отметок. А поскольку на данные табеля «завязано» множество показателей, в том числе по формам отчетности в ПФР, подобная неясность с заполнением табеля приведет к тому, что бухгалтеру придется делать часть работы вручную, попутно отслеживая, чтобы программа для ведения учета не меняла все обратно.

Корректировка форм СЗВ-М и СЗВ-СТАЖ

Далее бухгалтеру работодателя, который решит уволить прогульщика в последний день работы (то есть так, как рекомендуют чиновники и судьи), придется разбираться с корректировкой форм «пенсионной» отчетности. До тех пор, пока не издан приказ об увольнении такого работника, для целей персонифицированного учета он является застрахованным лицом, поскольку с ним заключен трудовой договор. А значит, в отношении него должны представляться сведения по формам СЗВ-М и СЗВ-СТАЖ.

После издания приказа об увольнении работник внезапно, задним числом, перестает быть застрахованным лицом. Это автоматически делает недостоверной всю отчетность, в которой дни, начиная с первого дня прогула, указаны как период работы. А значит, такую отчетность нужно исправлять.

Штрафа удастся избежать только в том случае, если страхователь скорректирует ранее представленные сведения в отношении застрахованного лица до момента обнаружения ошибок территориальным органом ПФР. Для этого нужно подать исправленные сведения за отчетный период, в котором эти сведения уточняются (п. 39 Инструкции, утв. приказом Минтруда России от 21.12.16 № 766н).

Таким образом, в рассматриваемом случае бухгалтеру нужно будет подготовить форму СЗВ-М с типом «отмн» за периоды после даты увольнения, указанной в приказе, исключив из исходной формы сведения об уволенном сотруднике. При этом, как было сказано выше, важно успеть сдать исправленные отчеты до момента выявления ошибок органами ПФР, чтобы избежать финансовых санкций.

Если же сведения об уволенном работнике-прогульщике попали в годовую форму СЗВ-СТАЖ, то придется исправить и ее. Ведь, как уже упоминалось, с момента расторжения трудового договора работник перестает быть застрахованным лицом для целей персонифицированного учета. Соответственно, в разделе 3 формы СЗВ-СТАЖ период работы должен быть указан по дату прекращения трудового договора, отраженную в приказе об увольнении.

Выплата зарплаты при увольнении прогульщика

Наконец, третья проблема, с которой может столкнуться бухгалтер в рассматриваемой ситуации, касается расчета с работником, уволенным за прогул. Согласно статье 140 ТК РФ, при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения сотрудника.

Очевидно, что если днем увольнения будет определен день, предшествующий началу прогула (как рекомендуют чиновники и судьи), то компания автоматически нарушит это правило. Ведь в последний день, когда прогульщик вышел на работу, никаких выплат, полагающихся при увольнении, перечислено не было (и быть не могло). Формально за данное нарушение работодателя можно привлечь к административной ответственности (ст. 5.27 КоАП РФ). Более того, статья 236 ТК РФ в подобных случаях требует выплатить работнику пени за задержку расчета. Таким образом, и здесь возникает правовой тупик: если работодатель будет следовать логике правоприменителей, то он нарушит правило статьи 140 ТК РФ, и должен будет выплатить прогульщику дополнительные суммы.

Заметим, что по правилам части 4 статьи 84.1 ТК РФ трудовую книжку тоже положено выдать в последний день работы. Однако законодатель предусмотрел исключения из этого общего положения. Так, в части 6 статьи 84.1 ТК РФ указано, что при несовпадении последнего дня работы с днем оформления прекращения трудовых отношений при увольнении за прогул, работодатель не несет ответственности за задержку выдачи трудовой книжки. К сожалению, в отношении окончательного расчета с работником, уволенным за прогул, подобных оговорок в Трудовом кодексе нет.

Как избежать описанных выше проблем

Как видим, следование общепринятому варианту определения даты увольнения прогульщика чревато значительной головной болью для бухгалтера. Плюс появляется риск привлечения компании к административной ответственности за «просрочку» расчетов с уволенным сотрудником. Можно ли всего этого избежать?

Да, можно. Причем, для этого даже не придется отступать от нормы части 3 статьи 84.1 ТК РФ. Если прочитать ее внимательно, то можно обнаружить, что последний день работы является днем увольнения в тех случаях, когда за фактически неработающим работником в соответствии с законодательством РФ не сохранялось рабочее место (или должность).

Другими словами, если по правилам ТК РФ в тот период, когда работник не трудился, за ним сохранялось его рабочее место, то последний день работы уже не будет днем увольнения. В такой ситуации трудовые отношения будут прекращены в день издания приказа об увольнении, либо в последний день, когда за работником сохранялось рабочее место. Данный вывод подтверждается, в частности, пунктом 2 письма Роструда от 29.07.09 № 2263-6-1 и письмом Минтруда России от 28.02.18 № 14-2/В-121. Это правило применимо и в ситуации, когда сотрудник увольняется за прогул, поскольку на период «разбирательства» за ним сохраняется место его работы.

Как известно, увольнение — это крайняя, наиболее тяжелая мера дисциплинарного взыскания (определение КС РФ от 17.12.08 № 1060-О-П). Вместо нее работодатель может наказать работника-прогульщика выговором или замечанием (ст. 192 ТК РФ). А то и вовсе по итогам рассмотрения всех обстоятельств признать причину отсутствия сотрудника на работе уважительной и не налагать взыскание. И во всех этих случаях работник продолжит выполнять свои трудовые функции. А значит, на период «разбирательства» за ним сохраняется рабочее место.

Но если оно сохраняется в указанных выше ситуациях, то почему оно не должно сохраняться в случае принятия решения о наложении дисциплинарного взыскания в виде увольнения? Ведь нигде в ТК РФ не сказано, что именно в этом случае рабочее место на период «разбирательства» за работником не сохраняется.

Применение нормы о сохранении рабочего места вплоть до оформления приказа об увольнении сразу же снимает все спорные вопросы, о которых мы говорили выше. Так, у работодателя появляется законное право на изменение данных табеля учета рабочего времени с «НН» на «ПР» за все дни прогула, вплоть до даты издания приказа об увольнении.

В то же время работодатель сможет соблюсти правило статьи 140 ТК РФ о расчете с увольняемым работником. Поскольку в день увольнения (которым теперь является день издания приказа об увольнении) сотрудник не работает, соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Наконец, бухгалтеру не придется корректировать «пенсионную» отчетность, так как дата увольнения в данном случае совпадает с датой издания соответствующего приказа. А значит, работник утрачивает статус застрахованного лица для целей пенсионного страхования только в день издания приказа об увольнении. Что делает ранее сданную отчетность полностью действительной.

Дополнительно отметим, что организация, которая уволила прогульщика в день издания приказа об увольнении, никаких дополнительных затрат не понесет. Ведь дни прогула работнику не оплачиваются и в стаж, дающий право на ежегодный оплачиваемый отпуск, не включаются (ст. 121 и 129 ТК РФ). А значит, перенос даты прекращения трудового договора на день издания приказа об увольнении не приведет к увеличению выплат в пользу прогульщика.

Практические выводы

Мы рекомендуем исходить из того, что на период выяснения причин невыхода сотрудника на работу, определения их уважительности, рассмотрения и принятия работодателем решения об увольнении за работником сохраняется рабочее место. При этом данный период работнику не оплачивается и в стаж для исчисления отпуска не включается (если, конечно, сотрудник в этот период фактически не работал).

Подобный подход не только позволит компании правильно оформить кадровые и бухгалтерские документы, но и значительно снизит нагрузку на бухгалтерию. Помимо этого, не возникнет риск привлечения к административной ответственности за нарушение срока окончательного расчета с работником, а также риск судебного разбирательства, связанного с тем, что дата увольнения определена ранее даты нарушения трудовой дисциплины. Описанный нами вариант базируется на буквальном прочтении статьи 84.1 ТК РФ, а значит, не приведет к нарушению трудового законодательства.

СЗВ-СТАЖ в вопросах и ответах

С 2017 года страхователи подают в Пенсионный фонд форму «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)». Ее заполнение вызывают много вопросов. Ответы на некоторые из них даны специалистами Контур.Экстерн.

Общие вопросы

Какими нормами законодательства регулируется подача СЗВ-СТАЖ?

Таких документа 2:

- Закон № 27-ФЗ от 1 апреля 1996 года, регулирующий вопросы персонифицированного учета в системе пенсионного страхования;

- Постановление № 3п от 11 января 2016 года, которое утверждает отчетные формы, в том числе СЗВ-СТАЖ, а также порядок их заполнения.

Каков срок направления документов в ПФР?

Подается форма ежегодно до 1 марта включительно за прошедший год. При назначении пенсии СЗВ-СТАЖ представляется в течение 3 календарных дней с даты обращения работника.

Кого включать в отчет?

В форме отражаются данные обо всех застрахованных лицах, а именно тех, с которыми заключены:

- трудовые договоры;

- гражданско-правовые договоры на выполнение работ, оказание услуг;

- договор авторского заказа и прочие договоры, который заключаются с авторами произведений науки, литературы и искусства.

В организации нет работников, а руководит ею единственный учредитель. Трудовой договор с ним не заключен. Нужно ли подавать форму СЗВ-СТАЖ в таком случае?

ПФР настаивает, что в таком случае необходимо подавалась СЗВ-М и СЗВ-СТАЖ на единственного учредителя. Форма СЗВ-СТАЖ заполняется так:

- указывается период, в течение которого единственный учредитель является руководителем (внутри отчетного года);

- если ему не производились выплаты, то в графе 11 «Исчисление страхового стажа. Дополнительные сведения» указывается код НЕОПЛ (отпуск без сохранения).

В какой форме подавать сведения?

Если в организации менее 25 застрахованных лиц, то она может подавать СЗВ-СТАЖ в любой форме — бумажной или электронной.

Если отчет подается в отношении 25 и более застрахованных лиц, то направить его нужно в электронной форме: подписать квалифицированной ЭЦП и передать по телекоммуникационным каналам связи.

В каких случаях следует выбрать тот или иной тип СЗВ-СТАЖ?

Существует три типа формы:

- Исходная. Ее нужно подать по окончании отчетного года в отношении всех застрахованных.

- Дополняющая. Подается на тех лиц, сведения о которым в исходной форме содержали ошибки.

- Назначение пенсии. Подается на застрахованных, которым для назначения пенсии нужно учесть периоды работы текущего года.

Как формируется пакет документов, файл?

Сведения формируются единым пакетом документов без разделения на пачки. В электронной форме пакет состоит из одного файла, в который отдельным блоком включается форма ОДВ-1, содержащая сведения о страхователе.

Если форма подается на бумаге, то в пакет входят:

- Форма ОДВ-1.

- Печатные листы формы СЗВ-СТАЖ в зависимости от количества застрахованных и объема записей об их периодах трудовой деятельности.

Обратите внимание! В один пакет включаются документы только одного типа.

Каково назначение формы ОДВ-1?

Это форма нужна в качестве дополнения — в ней содержатся сведения в целом по организации. Она не является самостоятельным отчетом, а прилагается при отправке СЗВ-СТАЖ.

Нужно ли подавать СЗВ-СТАЖ, если сотрудник увольняется (не в связи с выходом на пенсию)?

Нет, не нужно. Сведения о нем следует подать вместе с информацией о других застрахованных по окончании года. В отношении уволенного работника нужно указать период работы до даты увольнения.

Нужно ли включать в форму сотрудника, который находится в отпуске по уходу за ребенком?

Да, нужно. Форма подается в отношении всех застрахованных, в том числе и тех, с кем заключен трудовой договор. Когда работник в отпуске по уходу за ребенком, трудовой договор с ним продолжает действовать. Соответственно, его нужно включать в СЗВ-СТАЖ. При этом в отношении отпускных периодов в дополнительной информации (графа «Исчисление страхового стажа. Дополнительные сведения») указывается одно из следующих значений:

- «ДЕТИ» — означает, что родителю предоставлен отпуск за ребенком до полутора лет.

- «ДЛДЕТИ» — Родителю предоставлен отпуск до 3 лет ребенка.

- «ДЕТИПРЛ» — Отпуск предоставляется до достижения 3 лет иному лицу, который фактически осуществляет уход за ребенком, например, бабушке, другому родственнику, опекуну.

Как правильно указать в отчете отпускные периоды?

Очередной оплачиваемый отпуск в форме СЗВ-СТАЖ не указывается, если только после него работник не увольняется.

Если работник уходит в отпуск с последующим увольнением либо конец отпуск приходится на окончание года, то отпускной период следует отражать с кодом ДЛОТПУСК в графе 11 Раздела 3.

Это следует из правил проверки, установленных постановлением № 3п:

Блок ‘СтажевыйПериод’ со значением ‘ДЛОТПУСК’ элемента ‘СтажевыйПериод. ЛьготныйСтаж. ДопСведенияИС’ должен быть только один

Блок ‘СтажевыйПериод’ со значением ‘ДЛОТПУСК’ элемента ‘СтажевыйПериод. ЛьготныйСтаж. ДопСведенияИС’должен быть последним

Как правильно отразить в форме административный отпуск и больничный?

В отношении периода нетрудоспособности нужно указать в графе 11 код ВРНЕТРУД.

Период административного отпуска указывается с кодом НЕОПЛ в графе 11 раздела 3.

Такие периоды обязательно выделяются в форме СЗВ-СТАЖ. Это объясняет отсутствие страховых взносов, исчисленных за такие периоды, а также отвечает на вопрос, должны ли они быть включены в страховой стаж для расчета пенсии. Как известно, период больничного включается в страховой стаж, а отпуска без сохранения оплаты нет.

Конкретные ситуации

Сотрудник уволился в январе, был принят вновь в апреле, а в сентябре опять уволился. Как это должно отражаться в СЗВ-СТАЖ?

В отчете за тот год, в которой все это произошло, нужно указать только те периоды, когда сотрудник работал. В данном случае их будет:

- с 1 января до даты увольнения в январе;

- с даты повторного приема на работу в апреле до даты увольнения в сентябре.

Уволился сотрудник-пенсионер. Включать ли его в форму? Когда ее подавать?

Сведения о таком сотруднике включаются в годовой отчет СЗВ-СТАЖ с типом «исходная». Нужно указать те периоды, в течение которых в отчетном году он работал. Отдельно на него после увольнения подавать форму не нужно.

Должен ли ИП без работников, который давно не вел деятельность, подавать в Пенсионный фонд «нулевую» СЗВ-СТАЖ при закрытии?

Если у предпринимателя ни с кем не заключены трудовые договоры или договоры гражданско-правового характера, то СЗВ-СТАЖ вовсе не подается. В том числе не нужно сдавать «нулевую» форму при закрытии.

Работник выходит на пенсию, но остается в организации. Когда подавать на него СЗВ-СТАЖ?

Если от сотрудника поступило заявление на назначение пенсии, то работодатель обязан в течение 3 календарных дней подать на него форму СЗВ-СТАЖ типа «Назначения пенсии». Это даст возможность ПФР учесть отработанный период текущего года.

Кроме того, на этого же сотрудника нужно будет подать форму СЗВ-СТАЖ с типом «Исходная» по окончании года, как и на всех остальных застрахованных лиц.

Бывает, что работники не заявляют о своем праве выйти на пенсию при достижении ими пенсионного возраста. В таком случае подавать СЗВ-СТАЖ с типом назначение пенсии не нужно.

Бывший сотрудник, уволенный за прогул, отсутствовал на рабочем месте порядка 2 недель. Как отразить это в СЗВ-СТАЖ?

Зависит от того, какими документами подтверждается прогул. Если дата его начала нигде не фигурирует, то в СЗВ-СТАЖ ее также указывать не нужно. В этом случае указывается срок работы до даты увольнения. Если же дата, с которой работник не появлялся в организации, фигурирует в документах (в приказе, трудовой книжке), то период прогула (со дня его начала до увольнения) в СЗВ-СТАЖ можно выделить отдельно и в графе 11 указать код НЕОПЛ.

Работник находился в отпуске по уходу за ребенком до 3 лет, а после его окончания ушел в отпуск по уходу за ребенком до 14 лет без сохранения оплаты. Как это отразить в форме?

Для периода неоплачиваемого отпуска по уходу за ребенком после 3 лет нет какого-то специального кода. Этот период будет считаться обычным отпуском без сохранения ЗП, соответственно, отражается в форме с кодом НЕОПЛ.

Отражается ли отдельной строкой командировка?

Нет, такие периоды включаются в обычный трудовой стаж.

Религиозная организация производит отчисления в ПФР на священнослужителя. Трудовой либо гражданско-правовой договор с ним не заключался. Нужно ли подавать СЗВ-СТАЖ?

Священнослужитель, за которого выплачиваются пенсионные взносы, является застрахованным в системе ОПС и имеет пенсионные права. Соответственно, в его отношении должна подаваться форма СЗВ-СТАЖ. Периоды деятельности должны быть подтверждены документами об уплате страховых взносов.

Работник трудится на ½ ставки. Отражается ли это в отчете?

Сведения о работе на неполную ставку отражаются в случаях:

- если деятельность связана с педагогикой или медициной;

- если работа ведется в Северных регионах и местностях, приравненных к ним.

В остальных случаях неполная ставка не указывается — стаж отражается, как обычно.

Выделяется ли в СЗВ-СТАЖ период работы по договору внешнего совмещения?

Нет, такие периоды особо не выделяются — специального кода для них нет.

Сотрудник увольняется в январе. За какие периоды ему нужно выдать СЗВ-СТАЖ?

Такому сотруднику при увольнении нужно выдать выписки из СЗВ-СТАЖ за 2018 и 2019 годы.

Должны ли в периоде стажа часы представляться за год?

Если период стажа указан с 1 января по 31 декабря отчетного года, то часы поставляются за год. Если стаж разбит на отдельные периоды, то часы в каждом из них представляются за указанный период.

Вопросы по Контур.Экстерн

Есть ли особенности заполнения формы в сервисе СЗВ-СТАЖ в Контур.Экстерн?

Да, их несколько:

- Форму ОДВ-1 нужно заполнять на основании штатного расписания. В таком случае она будет добавлена в файл отчета СЗВ-СТАЖ отдельным блоком.

- Список сотрудников един для всех форм, которые подаются в ПФР. Так, если удалить кого-то из списка в форме СЗВ-СТАЖ, он исчезнет из всех прочих отчетов.

- Если подаются данные в отношении нескольких сотрудников, выходящих на пенсию, то на каждого из них формируется собственный файл, в который включаются ОДВ-1.

Нужно ли отдельно формировать ОДВ-1 в Контур.Экстерн?

Нет, ОДВ-1 формируется автоматически при нажатии кнопки «Проверить и отправить». При этом она не представляет собой отдельный файл, а включается в виде блока в файл отчета.

Как в Контур.Экстерн заполнить раздел 4 формы ОДВ-1?

Если форма является приложением к СЗВ-СТАЖ, то раздел 4 не заполняется. Данные в него вносятся автоматически, если ОДВ-1 прилагается к СЗВ-ИСХ или СЗВ-КОРР с типом «Особая».

Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

- Зарплатный аванс: термины и определения

- В какой строке 6-НДФЛ находит отражение зарплатный аванс

- Как показать зарплатный аванс в отчете 6-НДФЛ: пример

- Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

- Итоги

Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

- в обязательном порядке;

- силу требований законодательства;

- установленные самой компанией сроки (с учетом требований трудового законодательства).

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2022 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполняете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

- работодатель обязан исчислять НДФЛ на дату фактического получения дохода (такой подход диктуется п. 3 ст. 226 НК РФ);

- удержать налог из зарплаты работника необходимо при ее фактической выплате (п. 4 ст. 226 НК РФ);

- датой получения дохода в виде зарплаты (включая авансовые выплаты) является последний день месяца, за который произведены зарплатные начисления (п. 2 ст. 223 НК РФ, см. также письма Минфина от 15.01.2019 № 03-04-06/1192, от 13.07.2017 № 03-04-05/44802).

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ. Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Важно учесть! Рекомендация от КонсультантПлюс:

Но если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате работодатель должен исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, Определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В таком случае сумма аванса в расчете 6-НДФЛ показывается как. (подробнее смотрите в К+). Пробный доступ к К+ бесплатен.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

ООО «Техспецпром» начало работать только в январе 2022 года, и до конца 1-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.01.2022 выдан зарплатный аванс (300 000 руб.);

- 05.02.2022 произведен окончательный расчет за январь (438 000 руб.).

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

- Срок перечисления налога (строка 021) — 08.02.2022 (перенос с субботы 06.02.2021);

- Сумма удержанного налога к уплате (строка 022) – 95 940 руб.;

- Сумма фактически полученного дохода (строка 110 разд.2) — 738 000 руб.;

- Сумма удержанного налога (строка 140 разд.2) – 95 940 руб.;

- Сумма удержанного налога (строка 160 разд.2) — 95 940 руб.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 150 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 150 не должна превышать сумму налога с таких работников, включенную в строку 140. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 150 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Итоги

Аванс в 6-НДФЛ отражается вместе с выданным заработком общей суммой. Отдельная строка для него не предусмотрена. Объяснение этому простое: до окончания месяца зарплатный аванс доходом в целях исчисления НДФЛ не считается.

Как обстоят дела с авансом по договору ГПХ, узнайте здесь.

Как отражать аванс в 6-НДФЛ

Все организации и ИП обязаны выполнять обязанности налоговых агентов, то есть должны рассчитывать, удерживать и перечислять в бюджет НДФЛ с доходов, выплачиваемых своим работникам. К числу таких доходов относится и аванс — заработная плата за первую половину месяца. О том, нужно ли удерживать налог на доходы с аванса, и если нужно, как отразить эту операцию в форме 6-НДФЛ, читайте в нашей статье.

Особенности исчисления НДФЛ с аванса

При выплате зарплаты НДФЛ исчисляется, удерживается и перечисляется один раз в месяц. Дело в том, что датой фактического получения дохода, исходя из п. 2 ст. 223 НК РФ, является последний день месяца, за который он начислен. Поэтому необходимости в исчислении НДФЛ с аванса нет. Как часть заработной платы, он отражается в форме 6-НДФЛ вместе с оставшейся частью оплаты труда за месяц.

Исключение из этого правила составляют случаи, когда выплата аванса осуществляется в последний день месяца. Это реально, если срок выплаты аванса в организации — 30-е число, а зарплаты — 15-е число следующего месяца. Тогда, по сути, аванс становится оплатой труда за месяц и, следовательно, источник выплаты, коим является работодатель, обязан рассчитать и удержать с него налог.

Данная позиция, кроме Налогового кодекса, закреплена в Определении Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804. Это единственная ситуация, при которой с аванса нужно удержать налог, а саму выплату показать отдельной строкой в расчете 6-НДФЛ.

При этом в разделе 2 формы в строках 100 и 110 указывается последнее число месяца, за который перечислен аванс, а в строке 120 — следующий после этой даты рабочий день — п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.1, 4.2 порядка заполнения расчета 6-НДФЛ.

Если сроки выплаты аванса и зарплаты приходятся на 30-е и 15-е числа, удерживать налог придется дважды. Сделав это только один раз при выплате зарплаты 15-го числа, организация рискует быть оштрафованной за несвоевременное удержание и перечисление НДФЛ. Об этом гласит письмо Минфина РФ от 23.11.2016 № 03-04-06/69181. С таким подходом согласен и Верховный Суд РФ. В Определении от 19.02.2022 № 305-ЭС19-27749 высшая инстанция указала, что ИФНС правомерно оштрафовала организацию за неудержание и неперечисление в бюджет НДФЛ с аванса, выплаченного в последний день месяца. Кроме того, налоговики могут наказать и за предоставление недостоверных сведений по п. 1 ст. 126.1 НК РФ.

Точные даты выплаты зарплаты за первую и вторую часть месяца должны быть прописаны в локальных актах компании — трудовых или коллективных договорах. Нельзя указывать вместо конкретных дат какие-либо промежутки времени. Это требование ч. 6 ст. 136 ТК РФ, подтвержденное Минтрудом РФ в письме от 28.11.2013 №

Как отразить аванс в 6-НДФЛ на примере

Поскольку при выдаче аванса в последний день месяца НДФЛ придется удерживать дважды — и с аванса, и с зарплаты за вторую половину месяца, в расчете 6-НДФЛ аванс нужно показать отдельно.

Рассмотрим на примере, как отразить аванс в качестве самостоятельной выплаты в расчете 6-НДФЛ.

Допустим, зарплата за сентябрь выплачена:

- 30 сентября — 300 тыс. рублей;

- 15 октября — 400 тыс. рублей.

В этом случае из каждой выплаты нужно удержать и перечислить в бюджет НДФЛ на следующий рабочий день.

В разделе 2 расчета 6-НДФЛ операции отразятся следующим образом.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

- строка 100 — 30.09.2022 строка 130 — 300 000.00

- строка 110 — 30.09.2022 строка 140 — 39 000

- строка 120 — 01.10.2020

- строка 100 — 30.09.2022 строка 130 — 400 000.00

- строка 110 — 15.10.2022 строка 140 — 52 000

- строка 120 — 16.10.2020

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь