Как правильно рассчитать средний заработок для выплат при увольнении

В каких случаях при увольнении считают средний заработок

В момент завершения сотрудничества с работником с ним производят полный расчет. Помимо суммы зарплаты увольняющемуся обязательно нужно начислить:

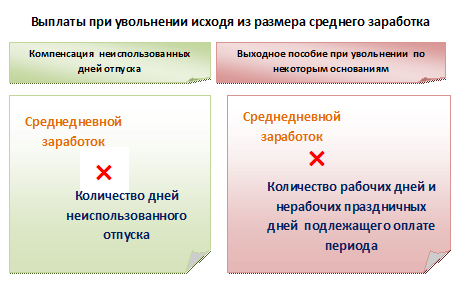

- Компенсацию за остаток отпуска (при его наличии), который не был использован (ч. 4 ст. 84.1, ч. 1 ст. 127, ч. 1 ст. 140 ТК РФ).

- Пособие при увольнении, если расторжение трудовых отношений произошло по определенным причинам (ст. 178 ТК РФ).

Выходное пособие положено:

1. При увольнении в связи с закрытием организации или урезанием количества штатного персонала:

- в объеме среднего заработка за первый месяц после прекращения трудового договора;

- в размере среднего заработка за второй месяц после увольнения – при условии, что уволенному не удалось трудоустроиться и он получил официальный статус безработного;

- в особых обстоятельствах по решению службы занятости – за третий месяц после расторжения трудового договора, а для трудящихся в районах Крайнего Севера возможно увеличение времени выплат до 5 месяцев.

2. В иных обстоятельствах увольнения пособие может выплачиваться в размере двухнедельного среднего заработка. Это:

- призыв в армию;

- разрыв сотрудничества в связи с изменением условий работы, делающих невозможным ее продолжение;

- увольнение в связи с отказом на переезд на рабочее место в другой регион;

- уход трудящегося по мед. показаниям;

- увольнение в связи с возвращением ушедшего ранее работника на основании судебного акта.

Таким образом, вычисление среднего заработка за день нужно во всех приведенных выше случаях.

Какие нормы регулируют расчет среднедневного заработка

Приведём правовые нормы, на основании которых проводят расчет среднедневного заработка при увольнении:

Согласно им, среднедневной заработок нужно рассчитывать за период 12 календарных месяцев, идущих подряд, до месяца, в котором возникло основание для соответствующего начисления.

В общем виде процедура его исчисления включает:

1. Определение периода расчета и относящегося к нему количества:

- календарных дней – для расчета выплат за не отгулянный отпуск;

- рабочих дней – для расчета выходного пособия.

2. Суммирование зарплаты, которую нужно учесть.

3. Деление суммы зарплаты на длительность расчетного периода в днях.

Какие периоды и суммы включают в расчет среднего заработка

Независимо от того, для каких целей делают расчет, в составе 12 месяцев не учитывают дни:

- когда сотрудник был освобожден о выполнения должностных функций с сохранением зарплаты;

- относящиеся к времени больничного;

- периодов, когда работник не трудился и получал средний заработок.

Премиальные выплаты включают в расчет средней зарплаты независимо от присутствия исключаемых периодов, если они начислены с учетом проработанного времени. Иначе их нужно принимать к учету в доле, приходящейся на фактически отработанное время.

Премии за кварталы, полностью учтенные в периоде расчета среднего заработка, принимают в полном объеме. В противном случае, их включают пропорционально количеству месяцев в квартале, вошедших в 12 месяцев перед месяцем, в котором считают средний заработок.

Годовые премии за предыдущий год учитывают полностью, независимо от времени их выплаты.

Как посчитать среднедневной заработок для компенсации за отпуск

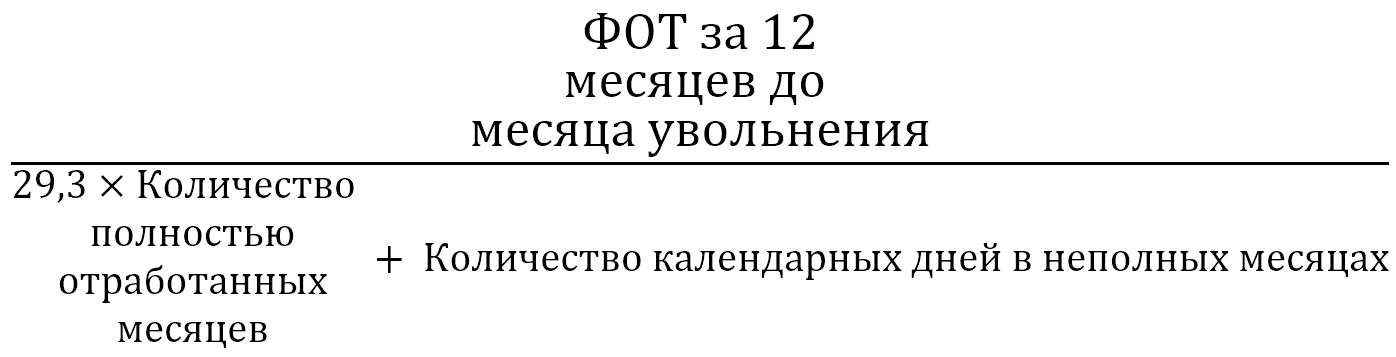

Для расчета среднедневной суммы заработка для компенсации отпуска берут среднемесячное количество дней в месяц, равное 29,3 (ч. 4 ст. 139 ТК РФ). Если в течение 12 месяцев до месяца увольнения нет исключаемых из расчета периодов, то применяют формулу:

Сумма зарплаты сотрудника, увольняемого в июне 2022 года, с июня 2022 до мая 2022 составила 564 000 руб. Указанное время отработано полностью. Посчитаем среднедневной заработок.

564 000 / 12 / 29,3 = 1604,09 руб.

Если в учитываемом периоде было время, исключаемое из него, формула меняется:

Число дней в неполностью отработанных месяцах определяют по формуле:

| (29,3 / КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ В НЕПОЛНОМ МЕСЯЦЕ) × КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ ЗА ОТРАБОТАННОЕ ВРЕМЯ |

Сотрудник увольняется в июне 2022 года. С июня 2022 по май 2022 он отработал 10 полных месяцев. В феврале 2022 он был в отпуске с 01.02.2022 по 20.02.2021, а в апреле 2022 находился на больничном с 01.04.2022 по 25.04.2021. Заработок составил без учета отпускных и больничного 879 000 руб. Проведём расчет среднедневного заработка при увольнении.

- В феврале 2022 года в расчет принимаем 9 календарных дней из 28.

- В апреле в расчет берём 5 дней из 30.

- Длительность неполных периодов в днях составит: 29,3 / 29 × 9 + 29,3 / 30 × 5 = 9,09 + 4,88 = 13,97 дней.

- Сумма средних начислений за день составит: 879 000 / (29,3 × 10 + 13,97) = 879 000 / 306,97 = 2863,47 руб.

Как посчитать средний заработок для выходного пособия

В общем случае среднедневной заработок для выплаты выходного пособия рассчитывают по формуле:

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК = СУММА ЗАРАБОТКА ЗА РАСЧЕТНЫЙ ПЕРИОД / КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ В РАСЧЕТНОМ ПЕРИОДЕ) |

Работника сокращают в июне 2022 года. За период с июня 2022 по май 2022 года он отработал 254 дня и заработал 645 000 руб. Каким будет его среднедневной заработок и сумма выходного пособия?

645 000 / 254 = 2539, 37 руб.

Для того, чтобы провести расчет среднемесячного заработка при увольнении, нужно объем средних начислений в день умножить на количество рабочих дней за месячный период по его плановому графику – начиная со дня, следующего за датой увольнения.

Дополним пример, указав, что в этот месячный период он должен был отработать 20 дней. Тогда выходное пособие составит:

2539,37 руб. × 20 = 50 787,4 руб.

Расчет среднего заработка, если в расчетном периоде не было дохода

Нередко бывают обстоятельства, в результате которых в 12 месяцах до увольнения работник не имел доходов. Тогда для вычислений применяют следующие правила:

- Если в более ранние периоды сотрудник трудился и у него были начисления, берут предшествующий расчетному период, равный ему по длительности.

- Когда до месяца расставания трудящийся не имел никаких начислений, расчет проводят исходя из фактических сумм зарплаты и отработанных дней в месяце расчета среднедневного заработка при увольнении.

- Если сотрудник до этого не был занят у работодателей за плату, для расчета берут установленный оклад или тарифную ставку.

Расчет компенсации при увольнении

Для расчета компенсации при увольнении заполните форму

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ):

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за 12 месяцев, предшествующих увольнению, разделить ее на 12 и затем еще раз поделить на 29,3. Последнее число — это константа, обозначающая среднее число дней в месяце.

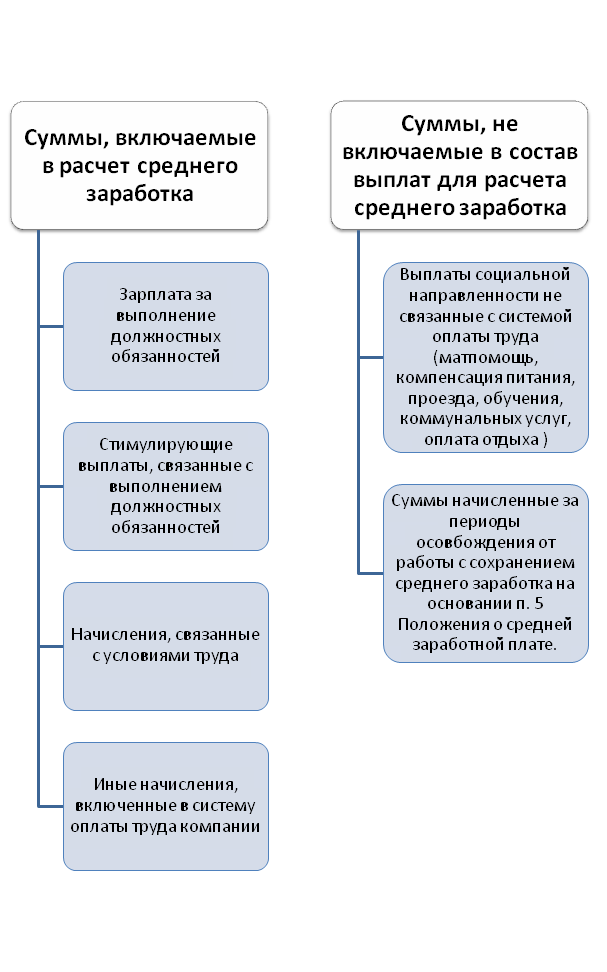

К перечню выплат, используемых при расчете среднего заработка, относятся:

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ):

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней).

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска. Месяц, в котором зачету подлежит меньше 15 дней, при расчете не учитывается.

Далее из «заработанного» отпуска необходимо вычесть количество дней, которые работник уже использовал. В результате получаем число дней, необходимое для расчета компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| Первичное нарушение | Повторное нарушение | |

|---|---|---|

| К должностным лицам | Предупреждение или штраф 10 000 — 20 000 руб. | Штраф 20 000‒30 000 руб. или дисквалификация на 1‒3 года |

| К юрлицам | Предупреждение или штраф 30 000 ‒50 000 руб. | Штраф 50 000‒100 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Предупреждение или штраф 1 000‒5 000 руб. | Штраф 10 000‒30 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Компенсация за отпуск в отчетных формах

Возникает вопрос, следует ли отражать выплачиваемую работнику компенсацию в ежеквартальной форме 6-НДФЛ и ежегодном приложении к ней «Справке о доходах и суммах налога физического лица». В документах должны быть отражены все выплаты работнику, которые облагались НДФЛ. В соответствии с п. 3 ст. 217 НК РФ компенсация за неиспользованный отпуск не входит в перечень доходов, освобожденных от исчисления налога. Ст. 422 НК РФ также не предусматривает освобождения от страховых взносов. Поэтому, как и в случае с зарплатой, компания будет являться налоговым агентом по НДФЛ и должна будет уплатить в бюджет все необходимые взносы.

Налог нужно перечислить в бюджет не позже следующего за увольнением и выплатой компенсации дня. Взносы перечисляются не позднее 15 числа месяца, следующего за месяцем, в котором работник получил расчет.

Компенсация за отпуск в расчете 6-НДФЛ:

Фактически компенсация будет считаться полученной в день выплаты — чаще всего это день увольнения. Все выплаты при увольнении и НДФЛ с них указываются одной суммой. Выплата указывается в форме за тот период, в котором уволился сотрудник. Поэтому в Разделе 1 6-НДФЛ нужно отразить:

- в поле 020 — общую сумму НДФЛ, удержанного за последние три месяца отчетного периода, включая налог с компенсации;

- в поле 021 — рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 — общую сумму удержанного НДФЛ, который перечислен в дату из поля 021.

В разделе 2 отражается следующее:

- в поле 110 — общая сумма доходов, начисленных всем физлицам с начала года, включая сумму компенсации конкретному сотруднику при увольнении;

- в поле 112 — отдельно выделить выплаты по трудовым договорам, в том числе при увольнении;

- в поле 120 — общее количество получателей доходов;

- в поле 140 — сумму НДФЛ, исчисленного со всех доходов с начала года;

- в поле 160 — сумму НДФЛ, удержанную с начала года, включая НДФЛ с компенсации за неиспользованный отпуск.

Компенсация за отпуск в справке о доходах и суммах налога физлица

При заполнении 6-НДФЛ за год сведения о выплатах при увольнении также должны быть отражены в справке о доходах и суммах налога физлица. Компенсация за неиспользованные дни отпуска при увольнении включается в общую сумму дохода и налоговую базу из раздела 2. НДФЛ с нее также указывается в составе исчисленного, удержанного и перечисленного налога.

В приложении к справке компенсация неиспользованного отпуска указывается отдельной строкой с кодом дохода 2013.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Пример использования калькулятора компенсации отпускных при увольнении

Для подсчета компенсаций можно использовать специальный онлайн-калькулятор. В его полях следует указать всю информацию для ее расчета, и в результате вы получите нужную сумму.

1 — Укажите даты прихода сотрудника в организацию и дату его увольнения.

2 — Поле «Основание увольнения» не используется для расчета компенсации отпуска. Однако, если вы хотите одновременно подсчитать размер выходного пособия, выберите нужный пункт.

3 — Укажите число дней отпуска, положенное по законодательству на основе ст. 117 ТК РФ.

4 — Подсчитайте число дней, которые не следует включать в стаж для отпуска (прогулы и т.д.)

5 — Укажите, сколько дней сотрудник уже был в отпуске.

6 — Пропишите сумму среднего заработка, если она известна. Также вы можете произвести расчет прямо в калькуляторе. Для этого в соответствующие ячейки внесите сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Калькулятор определит, сколько дней отпуска должен был отдыхать сотрудник, помимо уже использованных. В окне вы также увидите сумму положенной компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Как рассчитать компенсацию за отпуск при увольнении

При увольнении работодатель выплачивает сотруднику зарплату и компенсацию за неиспользованный отпуск. В интернете много сайтов с калькуляторами, но мы расскажем, как проверить расчеты кадровика и какие есть варианты получить больше отпускных.

Как рассчитать неиспользованный отпуск при увольнении

Стандартный оплачиваемый отпуск — 28 календарных дней в год. За каждый отработанный месяц работнику положена компенсация в размере 2,33 дня оплачиваемого отпуска. Чтобы посчитать, сколько неиспользованных дней у сотрудника, нужно знать стаж — разницу между датой приема на работу и датой увольнения. Из стажа вычитают количество календарных дней отпуска, которые работник уже использовал.

На расчет компенсации за неиспользованный отпуск при увольнении влияют дни без содержания. Если работник ходил в отпуск без содержания более чем на 14 календарных дней за год, при расчете компенсации из стажа вычтут превышение — количество дней свыше 14.

Еще из стажа вычитают все дни, когда сотрудник отсутствовал на работе без уважительных причин, был отстранен от работы или находился в декрете.

Чтобы правильно посчитать количество дней неиспользованного отпуска для расчета компенсации, можно взять у кадровика информацию обо всех ваших отпусках и отстранениях. Если какие-то даты вызывают сомнения, попросите показать вам ваши заявления на отпуск и приказы. Срок хранения приказов об отпусках без содержания, по уходу за ребенком и дисциплинарных взысканиях — 75 лет, о ежегодных отпусках — пять лет.

Расчет среднего дневного заработка

Чтобы посчитать компенсацию за неиспользованный отпуск при увольнении работника, кадровики умножают неиспользованные дни на среднедневной заработок за последние 12 календарных месяцев работы.

Чтобы вычислить средний дневной заработок, сумму начисленной заработной платы и других выплат за последние 12 месяцев делят на 12 и на 29,3 — это среднемесячное число календарных дней. 29,3 — законодательно установленная константа. Если в течение последнего года работник отдыхал или был на больничном, то сумму зарплаты делят не на 12, а на сумму полных отработанных месяцев, умноженных на 29,3, и количества дней в неполных месяцах.

При этом учитываются зарплата, районный коэффициент, надбавки и доплаты к окладам, оплата работы в выходные дни, премии и другие выплаты, предусмотренные трудовым договором или локальными нормативными актами работодателя, например положением о премировании.

Премии включают в расчет компенсации полностью или частично — в зависимости от вида премии и периода, за который она начислена.

Например, премию за проект, который длился полтора года, зачтут при расчете компенсации частично, а премию за выполнение плана продаж два месяца назад — полностью.

Компенсации обедов, оплаты спортзала или расходов на проезд, материальную помощь и другие выплаты социального характера в этот расчет не включают.

Для расчета среднедневного заработка из расчетного периода исключают время и начисленные за это время суммы, если сотрудник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, находился в отпуске, в том числе без содержания, или на больничном. Выплаты за такие периоды при расчете компенсации не учитывают, дни неполного месяца считают так: 29,3 делят на количество дней в соответствующем месяце и умножают на разницу между количеством дней в месяце и количеством дней, когда работник отсутствовал. Если работник в марте брал отпуск на неделю, кадровик в расчете компенсации учтет 22,68 дня, а не 31:

29,3 / 31 × (31 − 7) = 22,68.

Если работник отработал менее года, то в расчете компенсации за неиспользованный отпуск при увольнении учитывается фактически отработанное время и все выплаты за этот период, за исключением перечисленных выше.

Как получить больше отпускных при увольнении

При расчете неиспользованных дней стаж работника округляют до месяцев. Если в неполном месяце сотрудник проработал до увольнения меньше половины, округляют в меньшую сторону; если половину или больше — в большую. То есть можно проработать 10,5 месяца, а компенсацию отпускных получить как за 11.

Сотрудникам, которые проработали на одном месте больше 11 месяцев, но меньше года, положена компенсация за полный год. Если работник отработал более 5,5, но меньше 12 месяцев и организация-работодатель ликвидируется, при увольнении ему также должны начислить компенсацию за неиспользованные дни отпуска за целый год.

Как рассчитать компенсацию с учетом нерабочих дней в 2022 году

В связи с распространением коронавирусной инфекции (COVID-19) с 30 марта по 30 апреля, 6 — 8 мая, 24 июня и 1 июля 2022 года в Российской Федерации были установлены нерабочие дни с сохранением за работниками заработной платы.

Если сотрудник в эти дни не работал, их надо исключить из расчетного периода при расчете среднего дневного заработка для компенсации неиспользованного отпуска и не учитывать суммы, начисленные за это время. Но если работник в эти дни трудился, и в табеле учета рабочего времени эти дни оформлены как рабочие, тогда этот период и суммы выплат за него должны учитываться при исчислении среднего заработка.

Пример расчета компенсации за отпуск при увольнении

Например, Иван устроился на работу 10 августа 2017 года, решил уволиться 23 ноября 2019 года. За это время он отдыхал 25 календарных дней, а за последний год брал еще 17 дней отпуска без содержания.

Иван получает зарплату 100 000 Р в месяц. В феврале 2018 года ему выплатили премию ко Дню защитника Отечества 6000 Р , но она не предусмотрена локальными нормативными актами организации-работодателя. Еще Иван ежемесячно получает 1000 Р компенсации расходов за проезд.

Сначала посчитаем стаж: с 10 августа 2017 по 23 ноября 2019 года прошло 2 года, 3 месяца и 14 дней. Так как Иван взял без содержания за последний год больше 14 дней, превышение вычтут из стажа — это три дня. Итого стаж работника до увольнения: 2 года, 3 месяца и 11 дней.

Чтобы получить при увольнении больше отпускных, Иван должен проработать еще хотя бы 4 дня — тогда стаж составит 2 года, 3 месяца и 15 дней и его округлят в большую сторону. Тогда Ивану нужно уволиться не 23, а 27 ноября.

При увольнении за 28 месяцев стажа Ивану положено 65,24 дня отпуска. Вычитаем из них 25 дней, которые он уже отгулял, — осталось 40,24 неиспользованных дня. Десятые и сотые в таких расчетах не округляются.

Теперь посчитаем средний дневной заработок. Иван увольняется в ноябре — значит, расчетный период с ноября 2018 по октябрь 2019 года включительно. Если бы Иван за последний год ни разу не болел и у него остался полностью неиспользованный отпуск, расчет его среднего дневного заработка выглядел бы так:

(100 000 × 12) / 12 / 29,3 = 3412,97 Р .

Но Иван за последний год ходил в оплачиваемый отпуск на 25 дней в июне и брал 17 дней отдыха за свой счет в октябре — в этих месяцах будут учитываться дни за минусом отпуска.

Сначала посчитаем количество дней в каждом из неполных отработанных месяцев — июле и октябре: разделим 29,3 дня на количество календарных дней в месяце и умножим на количество календарных дней, приходящихся на отработанное в этом месяце время.

Июль: 29,3 / 31 × 6 = 5,67.

Октябрь: 29,3 / 31 × 14 = 13,23.

За предшествующий год Ивану начислили 1 057 114,62 Р зарплаты, выплатили премию к празднику 6000 Р , которая не учитывается в расчетах компенсации, так как не предусмотрена системой оплаты труда. Чтобы рассчитать средний дневной заработок Ивана, делим зарплату за год на сумму полных отработанных месяцев, умноженных на 29,3, и дней в неполных месяцах:

1 057 114,62 / (10 × 29,3 + 5,67 + 13,23) = 3389,27 Р .

Если Иван уволится, как и планировал, 23 ноября, компенсация за неиспользованный отпуск при увольнении составит 128 487,23 Р :

37,91 × 3389,27 = 128 487,23 Р .

Но он имеет право получить компенсацию за неиспользованный отпуск на восемь тысяч больше, если отложит увольнение до 27 ноября:

Расчет компенсации при увольнении

Для расчета компенсации при увольнении заполните форму

Расскажем, как рассчитать компенсацию за оставшиеся дни отпуска — «вручную» и с помощью нашего бесплатного калькулятора. Нам понадобится сумма среднего заработка сотрудника, ее мы тоже выясним.

Кому положена компенсация за неиспользованный отпуск

Когда сотрудник уходит из компании, чаще всего у него есть “неотгулянные” дни отпуска. Бухгалтер рассчитывает сумму этих условных отпускных по особым правилам, удерживает НДФЛ и выплачивает вместе с последней зарплатой и выходным пособием.

Компенсацию не платят сотрудникам, которые просто переводятся из одного подразделения в другое без увольнения. Также ее не выдают внешним совместителям, которые переводятся на основное место работы. А еще ничего не получит работник, которого приняли в штат меньше половины месяца назад и теперь увольняют.

Как рассчитать средний дневной заработок

Средний дневной заработок за 12 месяцев перед увольнением нужен, чтобы узнать размер компенсации за оставшиеся дни отпуска. Если сотрудник пришел в организацию меньше года назад, рассчитывайте средний заработок с момента его приема в штат (Постановление правительства № 922 от 24.12.07).

Складываем суммы заработка за нужный период: сюда входят доходы в денежном и натуральном виде — зарплата и доплаты, премии, надбавки. В сумму не входят больничные, отпускные и другие выплаты, для расчета которых уже использовался средний заработок.

Далее определяем число календарных дней за период, рассматриваем рабочие месяцы:

- если сотрудник отработал полный месяц, берем среднее число календарных дней в нем — 29,3;

- если в месяце были пропуски рабочих дней (отпуск или больничный), то число дней находим по формуле: (Число календарных дней месяца — Дни отпуска или больничного) * 29,3 / Число календарных дней месяца.

Теперь найдем средний дневной заработок по формуле: Сумма выплат за расчетный период / Календарные дни за расчетный период.

Как рассчитать компенсацию за неиспользованный отпуск

Сперва поймите, сколько дней из положенного отпуска работник не «отгулял». Подробный алгоритм для расчета этой цифры мы приводим здесь. А в простых случаях, когда в год сотруднику положено 28 отпускных дней, за месяц «набегает» 2,33 дня отпуска. Если в какие-то месяцы человек работал меньше 15 дней, эти месяцы выбрасываем из расчетов, если больше 15 дней — округляем до полного месяца. Складываем число месяцев и умножаем его на 2,33. Из полученного числа вычитаем дни, которые сотрудник уже «отгулял».

Сумму компенсации рассчитайте по формуле: Сумма компенсации = Средний дневной заработок * Количество дней неиспользованного отпуска.

Индексация среднего заработка при повышении зарплаты

Если перед отпуском сотрудника или во время него в организации повысили оклады (тарифные ставки), то нужно индексировать средний заработок для расчета отпускных. Здесь вам пригодится коэффициент повышения (КПВ): КПВ = ОН / ОС, где ОН — новый оклад, ОС — старый оклад. Есть три варианта индексации:

- Оклад повысился в течение расчетного периода. Тогда все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на КВП.

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Оплата отпуска

Отпускные необходимо выплатить не менее чем за 3 дня до начала отпуска (ст.136 ТК РФ). Число дней отпуска берем из приказа руководства о предоставлении законного отдыха. Оплачиваем все календарные дни отпуска кроме нерабочих праздников (согласно ст. 120 ТК РФ).

Обычно вызывает вопросы ситуация, когда отпуск начинается в начале месяца. Например, сотрудник уходит в отпуск с 1 июля 2018 года, и выплатить отпускные нужно 27 июня. При этом для расчета требуется зарплата за июнь, которая еще не начислена.

В этом случае сначала выполняется расчет зарплаты за июнь: или предположив, что сотрудник доработает последние дни месяца, или исходя из уже отработанных дней. Затем рассчитываются отпускные. Если зарплата за июнь изменится после расчета отпускных, нужно будет выполнить пересчет и доплатить или удержать разницу.

А рассчитать отпускные за несколько минут можно с помощью нашего калькулятора.

Как пользоваться онлайн-калькулятором для расчета компенсации

Чтобы рассчитать компенсацию, заполните форму калькулятора, и в его нижней части автоматически появится сумма.

- Введите даты приема на работу и увольнения сотрудника.

- Поставьте маячок в нужной строке с причиной увольнения: от причины зависит размер выходного пособия.

- Укажите число дней отпуска, которые полагаются сотруднику за отработанный календарный год.

- Если были периоды, не включаемые в отпускной стаж, укажите их (это дни прогулов, отпусков за свой счет больше 14 дней за год или отпусков по уходу за ребенком).

- Укажите число дней отпуска, которые сотрудник использовал за время работы в компании.

- Укажите средний дневной заработок сотрудника.

Теперь в нижней части калькулятора вы увидите число дней неиспользованного отпуска, размер компенсации за них, сумму выходного пособия и итоговый размер выплаты, которую работник получит вместе с последней зарплатой при увольнении.

Калькулятор — это бесплатный инструмент веб-сервиса Контур.Бухгалтерия. У нас много других бухгалтерских инструментов, которые упрощают и автоматизируют бухучет, работу с сотрудниками и отчетность.

Как рассчитать компенсацию при увольнении в 2022 году?

- Что подразумевает компенсация при увольнении

- Формула расчета компенсации в 2022 году

- Компенсация отпуска при увольнении: расчет

- Пример расчета компенсации за неиспользованный отпуск

- Особенные ситуации для начисления и выплаты

- Можно ли сделать проверку онлайн

- Итоги

Что подразумевает компенсация при увольнении

Говоря о компенсации отпуска при увольнении, обычно подразумевают наиболее общий ее случай, имеющий отношение абсолютно ко всем работникам. Это компенсация при увольнении в виде отпускных, причитающихся за не использованный в период работы отпуск. Право на ежегодный оплачиваемый отпуск есть у каждого работника, и на момент увольнения часть его (а бывает, что и отпуск за несколько лет) может оказаться неиспользованной. Ст. 127 ТК РФ обязывает в случае увольнения оплатить эту часть, какой бы ни оказалась реальная ее продолжительность. Причина прекращения трудового договора при расчете компенсации при увольнении значения не имеет.

Как рассчитать дни компенсации при увольнении? Продолжительность стандартного ежегодного отпуска — 28 календарных дней (ст. 115 НК РФ). Однако для некоторых категорий работников он удлиняется (ст. 116–119, ст. 348.10 ТК РФ). Отпускные при увольнении рассчитывают исходя из той протяженности отпуска, которая положена конкретному лицу, с учетом удлинения, если оно присутствует. В отпуск не входят праздничные дни.

Начало года, к которому будет относиться ежегодный отпуск, каждым работодателем для каждого конкретного работника определяется индивидуально — с первого дня его трудоустройства на эту работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169), а окончание может смещаться, если на протяжении рассчитанного от начальной даты календарного года у работника возникали периоды, не входящие в этот стаж (ст. 121 ТК РФ).

Расчет компенсации при увольнении в 2022 году производится также для лиц, оформленных по срочному (до 2 месяцев) трудовому договору (ст. 291 ТК РФ) или на неполный рабочий день (ст. 93 ТК РФ). При срочном договоре отпускные считают исходя из того, что каждому отработанному месяцу соответствуют 2 рабочих дня отпуска.

Не нужно производить начисление компенсации за неиспользованный отпуск при увольнении работникам:

- оформлявшимся по договору ГПХ (ст. 11 ТК РФ);

- отработавшим меньше, чем половину месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Начисленную компенсацию при увольнении облагают страховыми взносами, НДФЛ и выплачивают вместе с прочими суммами, причитающимися к уплате работнику, в последний день его трудовой деятельности (ст. 140 ТК РФ).

Эксперты КонсультантПлюс сделали аналитическую подборку по судебным спорам с работниками при выплате компенсации увольнении. Получите пробный доступ к системе и узнайте судебные решения на самые распространенные вопросы.

О том, возможно ли получить компенсацию отпускных, не прибегая к увольнению, читайте здесь.

Формула расчета компенсации в 2022 году

Как правильно рассчитать компенсацию отпуска при увольнении? В 2022 году для этого используется формула, согласно которой сумма компенсации при увольнении равна:

КНО — компенсация отпуска при увольнении, если отпуск не был использован;

СДЗ — величина среднего за день заработка;

НДО — количество неиспользованных дней отпуска.

При расчете компенсации при увольнении величину среднего за день заработка ст. 139 ТК РФ предписывает определять так:

СДЗ = НЗП / 12 / 29,3,

НЗП — заработная плата, начисленная за расчетный отрезок времени (12 месяцев до месяца увольнения);

12 — число месяцев в расчетном периоде;

29,3 — среднее число календарных дней, приходящихся на 1 месяц расчетного периода.

Однако не все выплаченные работодателем доходы и, соответственно, не все периоды, в течение которых работник трудится у работодателя, можно учесть при определении среднего за день заработка (п. 5 постановления Правительства РФ от 24.12.2007 № 922). В частности, в него не входят начисления, приходящиеся на периоды отпусков, больничных, командировок.

В этом случае время работы, учитываемое для расчета величины среднедневного заработка, сложится из суммы числа дней, соответствующих месяцам, отработанным полностью, количество дней в каждом из которых будет приниматься за 29,3, и величины календарных дней работы за неполные месяцы (п. 10 постановления № 922).

Порядок учета в расчете премий, связанных с оплатой труда, зависит от периода, за который они выплачиваются (п. 15 постановления № 922).

Подробнее о том, как в расчете компенсации учесть премиальные, читайте в статье «Учитывается ли премия при расчете отпускных?».

Кроме того, в отношении дохода за расчетный период (12 месяцев) возможны такие ситуации:

- Доход имел место только в месяце увольнения. Тогда величину среднего за день заработка рассчитают по одному этому месяцу, поделив начисленную в нем зарплату на рассчитанное для этого месяца среднее число календарных дней (п. 7 постановления № 922). Последнюю величину посчитают от числа 29,3 пропорционально доле календарных дней, соответствующих времени работы в месяце увольнения, в общем количестве дней в этом же месяце (п. 10 постановления № 922).

- Доход в расчетном периоде отсутствовал. Тогда период расчета среднего за день заработка сдвигают на предшествовавший ему период такой же продолжительности (п. 6 постановления № 922). А если дохода нет и там, то средний за день заработок рассчитают от оклада или тарифной ставки (п. 8 постановления № 922).

Подробнее о расчете отпускных при отсутствии в расчетном периоде дохода читайте в материале «Расчет количества дней отпуска в 2022 – 2022 годах – пример».

Компенсация отпуска при увольнении: расчет

Количество дней неиспользованного отпуска определяют по факту исходя из того, что полному году стажа, дающего право на него, соответствуют 28 календарных дней, а каждому полному месяцу — 2,33 календарных дня. Когда последний месяц стажа оказывается неполным, то, рассчитывая компенсацию при увольнении, его учитывают как полный, если число дней работы в нем превышает половину месяца, и не учитывают, когда отработанный в нем срок составляет меньше половины месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Есть ситуации, при которых обязательной становится выплата компенсации отпуска при увольнении за полный год, хотя в реальности он оказывается отработанным не полностью (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Это случаи, когда сотрудник проработал:

- больше 11 месяцев и они все вошли в стаж, предоставляющий право на отпуск;

- от 5,5 до 11 месяцев, но вынужден уволиться по сокращению численности, из-за поступления на военную службу, направления на учебу или другую работу или из-за выявившейся непригодности к работе.

Определенное расчетом количество дней отпуска при расчете компенсации при увольнении законодательство округлять не требует. Поэтому можно в расчете компенсации отпуска при увольнении использовать число, имеющее знаки после запятой, а можно отразить в учетной политике положение об округлении его до целого числа. Принимая решение о том, как начисляется компенсация за отпуск при увольнении, следует иметь в виду, что округление всегда надо делать в пользу работника (письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассмотрим расчет компенсации за неиспользованный отпуск пошагово.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО “Солнышко” 03.12.2019 г., а увольняется 25.05.2022 г.

В отпуске Федоров был в июле 2022 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации – 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2022 по апрель 2022. За этот период сотрудник заработал 632 400 руб.

Шаг 1 – рассчитываем стаж:

- с 03.12.2019 по 02.12.2022 – 12 мес.;

- с 03.12.2022 по 02.05.2022 – 5 мес.;

- с 03.05.2022 по 25.05.2022 – 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 – определяем количество дней отпуска с начала работы.

18 мес. x 2,33 = 42 дня.

Шаг 3 – определяем количество дней неиспользованного отпуска.

42 дня – 28 использованных дней = 14 дней

Шаг 4 – рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном августе равно 2,84 (29,3 / 31 дн. x (31 дн. – 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 – определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб.

При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. – 13%).

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Можно ли сделать проверку онлайн

Существует возможность проверки сделанного вручную расчета компенсации при увольнении через интернет. Для этого в соответствующую программу нужно будет ввести все запрашиваемые ею сведения с учетом вышеописанных особенностей. Программа обработает заведенные данные и выдаст расчетный размер компенсации.

Если вы сомневаетесь в своих расчетах, воспользуйтесь Готовым решением от КонсультантПлюс. Получите пробный доступ к системе и бесплатно узнайте, как рассчитать и выплатить компенсацию за неиспользованный отпуск при увольнении сотрудника.

Итоги

Выплата компенсации за неиспользованный отпуск при увольнении работника обязательна для работодателя. Расчет ее надо делать с учетом всех особенностей определения величины среднего за день заработка и числа дней неиспользованного отпуска. Излишне выплаченные авансом отпускные подлежат удержанию. Расчет можно проверить через интернет.

Инструкция: как рассчитать резерв отпусков

Резерв отпусков — это средства на оплату отпускных и компенсаций за неиспользованный отпуск, а также на взносы во внебюджетные фонды, которые планируются в текущем периоде. Бухгалтерский и налоговый учет ведется по особым правилам.

Для чего нужен резерв отпусков

ТК РФ предоставляет всем работникам права на ежегодный оплачиваемый отпуск. Каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Компании и ИП планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Продолжительность ежегодного отдыха для работников составляет 28 календарных дней, но для некоторых категорий предусмотрен удлиненный отпускной период (ст. 115 ТК РФ). Компенсация за не использованные работником отпускные дни выплачивается при увольнении.

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Такой запас создается в текущем периоде, а используется в будущем. Например, создание резерва на оплату отпусков на 2022-й формировалось в 2022 году. А в текущем работодатели зарезервируют деньги на 2022 год.

Эксперты КонсультантПлюс разобрали создание и восстановление резерва на оплату отпусков в налоговом учете. Используйте эти инструкции бесплатно.

Кто создает

В бухгалтерских нормативах закреплено, кто обязан создавать резерв отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для организаций, которые ведут упрощенный бухучет. Для коммерческих организаций и НКО обязанности прописаны:

Бюджетные учреждения формируют запасы по ФСБУ, утвержденным Приказом Минфина № 124н от 30.05.2018 «Резервы. Раскрытие информации об условных обязательствах и условных активах».

С какой периодичностью это делать

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. На отчетную дату объем зарезервированных денег равняется той сумме, которую пришлось выплатить работникам, если бы они одновременно ушли на ежегодный отдых. Законом установлены правила резерва на оплату отпусков — в ПБУ 8/2010 и приказе Минфина № 124н отчетной датой назначают конец года, то есть 31 декабря. Но специалисты считают, что оптимальный вариант — формирование резерва по отпускам в налоговом и бухгалтерском учете в последний день каждого квартала.

Как рассчитать

Минфин предложил три методики расчета. Они изложены в приложении 3 к Письму Минфина России от 20.05.2015 № 02-07-07/28998. Вот как рассчитать резерв отпусков на 2022 год:

- По каждому сотруднику.

- По всей организации.

- По группам персонала.

Подходящий вариант организация тоже выбирает сама и закрепляет его в учетной политике.

Методика 1: персонифицированный расчет

Если организация решает считать отпускной запас по каждому сотруднику, используется такая формула:

- РО — резерв отпусков;

- К — остаток не использованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которая резервируется для оплаты отдыха.

Пример расчета по методике 1

Приведем пример расчета резерва на оплату отпусков в 2022 году: в организации числятся три работника. Данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб.;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб.;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Итоговая сумма отчислений в резерв на оплату основных отпусков в части страховых взносов = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого необходимо зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20.

Методика 2: расчет по учреждению

В этом случае используется такая формула:

Сумму страховых взносов определяем так:

Пример расчета по методике 2

Рассмотрим еще один вариант формирования резерва на отпуска в бухгалтерском и налоговом учете с примером расчета в 2022 г. Допустим, у сотрудников учреждения накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000.

Суммарная ставка 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850.

Итого необходимо зарезервировать 675 000 + 203 850 = 878 850.

Методика 3: по категориям работников

Самая сложная формула, выглядит она так:

- К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

- ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000.

Суммарная ставка 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680.

Итого следует зарезервировать 840 000 + 253 680 = 1 093 680.

Как отразить в учете

В бюджетном учете начисление финансового запаса и все другие операции с ним отражаются специальными проводками. Мы подготовили пример, как формируется резерв отпусков в таблице с бухгалтерскими записями для бюджетного учета:

| Содержание операции | Бухгалтерская запись | |

|---|---|---|

| Дебет | Кредит | |

| Формирование | ||

| На отпускные | КРБ.1.401.20.211 | КРБ.1.401.60.211 |

| На страховые взносы | КРБ.1.401.20.213 | КРБ.1.401.60.213 |

| Начислены расходы | ||

| По выплате отпускных | КРБ.1.401.60.211 | КРБ.1.302.11.730 |

| По выплате страховых взносов | КРБ.1.401.60.213 | КРБ.1.303.00.730 |

| Уточнение в сторону увеличения (в сторону уменьшения — методом «красное сторно») | ||

| По выплате отпускных | КРБ.1.401.20.211 | КРБ.1.401.60.211 |

| По выплате страховых взносов | КРБ.1.401.20.213 | КРБ.1.401.60.213 |

Какие проводки использовать

Помимо этого, бухгалтеру коммерческой организации и НКО понадобятся такие проводки:

Для отпускных и компенсаций:

- дебет — 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков»;

- кредит — 70 «Расчеты с персоналом по оплате труда».

- дебет — 96 «Резервы предстоящих расходов», аналогичный субсчет;

- кредит — 69 «Расчеты по социальному страхованию и обеспечению».

Что делать, если резервной суммы не хватило

В этом случае начисляйте отпускные в обычном порядке: в дебет счета 401 20 «Расходы текущего финансового года».

Затем доначислите средства в запас в обычный срок в порядке, который установлен в учетной политике (ежемесячно, ежеквартально).

Закончила факультет журналистики МГУ им. Ломоносова. С 2016 года пишет про бухгалтерский и кадровый учет, госзакупки.

Как создать и использовать резерв на оплату отпусков: 7 правил

эксперт по бухучету и налогообложению сервиса Норматив

Создание резерва на оплату отпусков является правом налогоплательщика, а не его обязанностью. Однако такое резервирование необходимо для равномерного распределения затрат на оплату отдыха сотрудников. В нашей статье обсудим правила создания и использования резерва.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Порядок формирования резерва на оплату отпусков установлен Налоговым кодексом РФ, в частности, ст. 324.1 НК РФ. И хотя в налоговом учете это не обязанность налогоплательщика, а право, «плюс» создания этого резерва в том, что его наличие позволит равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам. А это означает, что часть отпускных может быть учтена в целях налогообложения прежде, чем будет выплачена.

Правило первое. Указываем создание резерва в «налоговой» учетной политике.

Правило второе. Определяем следующие показатели:

- способ резервирования,

- предельную годовую сумму резерва,

- ежемесячный процент отчислений в резерв (Письмо Минфина РФ от 07.04.2016 № 03-03-06/2/19828). Обязательно указываем их в налоговой учетной политике.

Правило третье. Рассчитываем процент ежемесячных отчислений в резерв по формуле: предполагаемый размер отпускных за год / сумма предполагаемых расходов на оплату труда за год х 100%. Сумма резерва должна включать и предполагаемую сумму страховых взносов, начисляемых на сумму отпускных (п. 1 ст. 324.1 НК РФ).

Правило четвертое. Составляем специальный расчет (смету) ежемесячных отчислений в резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (Письмо Минфина от 25.10.2016 № 03-03-06/2/62147). Рассчитываем ежемесячные отчисления по формуле: сумма фактических расходов на оплату труда, включая обязательные страховые взносы / процент отчислений в резерв на оплату отпусков х 100%.

Обратите внимание, что при планировании размера расходов на оплату труда за год суммы, которые вы предполагаете выплачивать внештатникам, учитывать не надо, так как отпуск таким лицам не положен, поскольку трудовое законодательство на них не распространяется (ст. 11 ТК РФ).

Правило пятое. Отчисления в резерв учитывайте как расходы на оплату труда на конец каждого месяца (п. 24 ч. 2 ст. 255 НК РФ). Начисленные отпускные в течение года в составе расходов списываются за счет созданного резерва. Когда сумма резерва, начисленного с начала года, станет равна предполагаемой сумме расходов на оплату отпусков за год (п. 24 ст. 255, п. п. 1, 2 ст. 324.1 НК РФ), отчисления в резерв не нужно рассчитывать и включать в налоговые расходы.

Правило шестое. Фактические расходы на оплату отпусков, включая сумму начисленных страховых взносов, в течение года не нужно учитывать в налоговых расходах (п. 2 Письма Минфина от 01.04.2013 № 03-03-06/2/10401).

Что касается выплаченной за неиспользованный отпуск компенсации (включая сумму начисленных страховых взносов), то ее за счет резерва списывать нельзя, она признается в расходах на оплату труда (Письмо Минфина от 03.05.2012 № 03-03-06/4/29 и УФНС России по г. Москве в Письме от 04.06.2014 № 16-15/054509). Так как исходя из буквальной трактовки ст. 255 НК РФ расходы в виде среднего заработка, сохраняемого работникам на время отпуска (п. 7 ч. 2 ст. 255 НК РФ), и денежные компенсации за неиспользованный отпуск (п. 8 ч. 2 ст. 255 НК РФ) являются разными видами расходов на оплату труда.

Правило седьмое. По состоянию на 31 декабря текущего года проводим обязательную инвентаризацию резерва на оплату отпусков. Сделать необходимо следующее:

1. Посчитать, сколько дней отпусков, запланированных на текущий год, работники фактически не использовали.

2. Определить среднюю дневную сумму расходов на оплату труда работников, которые не использовали отпуск.

Этот показатель рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

3. Рассчитать сумму расходов на оплату не использованных в текущем году отпусков (с учетом страховых взносов) по формуле: (количество дней неиспользованных отпусков х средняя дневная сумма расходов на оплату труда работников, которые не использовали отпуск) + суммы страховых взносов на обязательное социальное страхование, начисленные на получившуюся величину (обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

4. Выяснить, остались ли у вас неиспользованные суммы резерва.

Этот показатель представляет собой разницу между суммой резерва, начисленного за год, и сумму фактических расходов на оплату отпусков за год (Письма Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

В случае превышения фактической суммы отпускных и начисленных на них страховых взносов над суммой резерва, сумма превышения учитывается в составе расходов на 31 декабря текущего года. Если же резерв больше отпускных, то в налоговом учете признается доход в сумме возникшей разницы (п. 3 ст. 324.1 НК РФ).

В случае выявления неиспользованной суммы резерва ее надо учесть в составе внереализационных доходов текущего налогового периода (абз. 2 п. 3 ст. 324.1 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС РФ от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Остаток резерва можно перенести на следующий год, но только в том случае, если в следующем году вы будете создавать резерв на оплату отпусков.

Если создание резерва в следующем году не входит в планы бухгалтера, то всю сумму фактического остатка резерва надо включить в состав внереализационных доходов текущего налогового периода (п. 5 ст. 324.1, п. 7 ст. 250 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС России от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Как сформировать резерв с учетом остатка резерва предыдущего периода

Компания «Альфа» создала в 2017 году резерв предстоящих расходов на оплату отпусков в размере 150 000 руб.

Бухгалтер Петров за год отгулял всего 14 дней отпуска. Сумма отпускных, рассчитанная на 28 дней исходя из среднего заработка Петрова (с учетом страховых взносов), составила 20 000 руб. Остальные работники отгуляли отпуск полностью. Общая сумма начисленных остальным работникам (за исключением Петрова) отпускных (с учетом страховых взносов) составила 100 500 руб.

В следующем году организация планирует создавать резерв на оплату отпусков. Необходимо определить, какую сумму резерва можно перенести на следующий год.

1. По состоянию на 31 декабря количество неиспользованных дней отпуска из числа запланированных составит:

28 дн. (установленная продолжительность отпуска) – 14 дн. (фактический период отпуска) = 14 дн.

Тут может возникнуть вопрос: необходимо ли для расчета показателя «количество неиспользованных дней отпуска» учитывать дни, не отгулянные каждым работником с начала его приема на работу в организацию или с начала года, в целях налога на прибыль? Дело в том, что сумма уточненного резерва, согласно п. 4 ст. 324.1 НК РФ, определяется с учетом неиспользованных дней отпуска работников. В указанной норме не указано, за какой период необходимо определять количество таких дней. Арбитражная практика говорит о возможности учета всех неиспользованных дней за весь период работы работника (Постановление ФАС Поволжского округа от 07.02.2012 № А65-6806/2011). Однако применение такого значения увеличивает сумму уточненного резерва, что может привести к занижению налоговой базы по налогу на прибыль. При этом контролирующие органы рекомендуют использовать для расчета неиспользованные отпуска текущего года без учета прошлых лет (Письмо Минфина РФ от 28.10.2013 № 03-03-06/1/45507). Таким образом, во избежание споров с налоговыми органами для расчета уточненного резерва следует руководствоваться количеством дней неиспользованного отпуска за текущий период.

2. Сумма расходов на оплату неиспользованных дней отпуска, рассчитанная исходя из среднего дневного заработка Петрова (с учетом страховых взносов), составит:

14 дн. x (20 000 руб. / 28 дн.) = 10 000 руб.

Сумма 10 000 руб. представляет собой остаток резерва, который можно перенести на следующий год.

3. Сумма неиспользованного резерва составит:

150 000 руб. (сумма созданного резерва) – (100 500 руб. (сумма отпускных работников, за исключением Петрова) + 10 000 руб. (сумма отпускных Петрова) + 10 000 руб. (сумма отпускных Петрова, приходящаяся на следующий год, т.е. остаток резерва)) = 29 500 руб.

Сумма 29 500 руб. – это та часть резерва, которую необходимо включить во внереализационные доходы на 31 декабря.

По результатам инвентаризации может оказаться, что сумма фактических расходов на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва. В этом случае, образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года на основании п. п. 7, 16 ст. 255 НК РФ (абз. 3 п. 3 ст. 324.1 НК РФ, Постановление ФАС Западно-Сибирского округа от 23.06.2011 № А81-5014/2010).

Пример 2. Организация в соответствии с учетной политикой, сформировала резерв на оплату отпусков за 2017 год в размере 150 000 руб. В течение года на работу принимались новые сотрудники, которым предоставлялись оплачиваемые отпуска. В связи с этим фактически на оплату отпусков организация израсходовала 170 000 руб.

Возникшую разницу в размере 20 000 руб. (150 000 руб. – 170 000 руб.) организация может включить в расходы 31 декабря.