Рассчитываем и оплачиваем больничный после декрета

Как рассчитать и оплатить больничный сотруднице после декрета? Для таких сотрудников установлены особые правила расчета пособия по нетрудоспособности, учитывающие отсутствие заработка длительное время.

Нормативную базу расчёта составляют:

- Федеральный закон от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

- Постановление Правительства РФ от 15.06.2007 №375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам»

- Федеральный закон от 01.04.2022 №104-ФЗ «Об особенностях исчисления пособий по временной нетрудоспособности и осуществления ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребенка»

- Приказ Минтруда России от 30.04.2013 №182н «Об утверждении формы и порядка выдачи справки о сумме заработной платы. »

Порядок оплаты больничного листа после декрета

Общие правила, как оплачивается больничный лист после декретного отпуска, изложены в Федеральном законе 255-ФЗ от 29.12.2006 и в постановлении правительства №375 от 15.06.2007. Следуйте следующему алгоритму:

- Определите расчетный период.

- Определите расчетную базу.

- Рассчитайте средний дневной заработок.

- Определите сумму дневного пособия.

- Рассчитайте пособие.

С 1 апреля по 31 декабря расчет больничного после декрета в 2022 году в пересчете на полный календарный месяц не должен быть меньше МРОТ (104-ФЗ от 01.04.2020).

Расчетный период

По общему правилу расчет больничного листа после выхода из декрета производится исходя из заработка, полученного за два календарных года, предшествовавших периоду начала нетрудоспособности. Но сотрудникам, находившимся в этот период в декретном отпуске или отпуске по уходу за ребенком, предоставлено право заменить один или оба периода на предшествовавшие. Для этого необходимо подать работодателю соответствующее заявление.

Допускается замена только на годы, предшествовавшие декретному отпуску. Иные периоды выбрать нельзя, а замена лет при расчете больничного после декрета допускается только, если это приведет к увеличению суммы пособия.

Алексеева А.А. заболела 07.09.2020. Лист нетрудоспособности выписан по 10.09.2020. По общему правилу расчетный период 2018 и 2019. С января 2016 по ноябрь 2018 сотрудница находилась в декретном отпуске и по уходу за ребенком. Она вправе заменить 2018-й на 2015-й.

Определяем базу для расчета выплаты

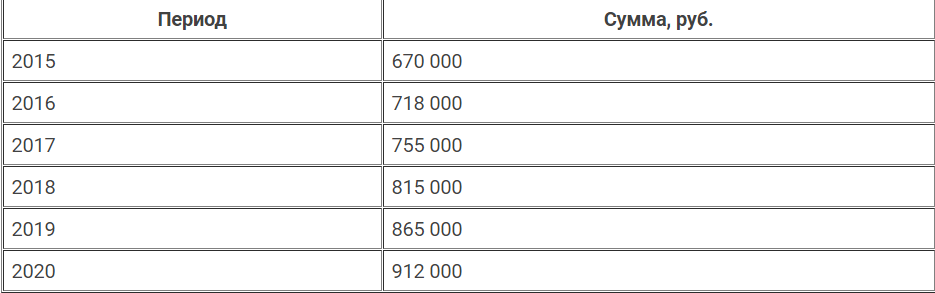

В базу оплаты больничного после декрета в 2022 году включаются все выплаты сотруднику, с которых были уплачены страховые взносы на случай нетрудоспособности и в связи с материнством, за расчетный период. Сумма заработка за каждый год включается в размере, не превышающем предельный размер выплат для начисления взносов.

Лимит устанавливается ежегодно правительством:

В подсчет включаются выплаты, полученные и у настоящего, и у прежнего работодателей. Для подтверждения доходов, полученных на старом месте работы, при увольнении выдается справка по форме, утвержденной приказом Минтруда №182н от 30.04.2013.

Заработок Алексеевой А.А. составил в 2015-м (замена вместо 2018 г.) 400 000 руб., В 2019-м – 880 000 руб. В 2019 г. превышен лимит доходов, с которых исчисляются страховые взносы (865 000 руб.). Поэтому расчетная база составит: 400 000+865 000=1 265 000 руб.

Как рассчитывается пособие

Средний заработок для пособия по нетрудоспособности рассчитывается по формуле:

Выплата по листу нетрудоспособности за один день выплачивается в зависимости от стажа: 60% — при стаже менее 5 лет; 80% — от 5 до 8 лет; 100% — при стаже более 8 лет. Для определения, как оплачивается больничный после декрета (суммы), используйте формулу:

Стаж Алексеевой А.А. на момент болезни составляет 7 лет 3 месяца. Первые три дня болезни оплачивает работодатель. Остальные дни — Фонд социального страхования.

Декрет сразу после отпуска по уходу за ребенком

Особый случай — это расчет пособия по беременности и родам. Как рассчитывается больничный лист после декрета в этом случае?

Выбор расчетного периода и определение базы для вычисления пособия происходит аналогичным образом. Но количество дней определяется особым образом. Оно равняется 730, 731 или 732, в зависимости от включения в расчет високосных лет. Из него вычитаются дни, когда получатель пособия был в декретном отпуске, отпуске по уходу за ребенком или болел.

Декретные выплаты всегда начисляются в размере 100% от среднего заработка и не зависят от стажа сотрудницы.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Как увеличить больничное пособие тем, кто был в декрете

И получить больше денег по закону

Если человек, который официально трудоустроен, заболеет, он может лечиться дома и получать пособие — обычно эта сумма равна средней зарплате или ее части.

Но если последние два года она или он находились в отпуске по уходу за ребенком и заболели вскоре после выхода на работу, размер больничного пособия уменьшится.

Для родителей есть законный способ увеличить размер пособия. Расскажем, как это сделать.

Из чего складывается больничное пособие

Больничный лист и пособие по временной нетрудоспособности положены работникам, которые не могут трудиться, потому что:

- Заболели.

- Получили производственную травму.

- Сделали аборт.

- Ухаживают за больным членом семьи.

- Находятся на карантине.

- Долечиваются в санатории после стационара.

Сколько будут платить работнику за время больничного, каждый раз считают одинаково, — исходят из среднедневного заработка и страхового стажа.

Среднедневной заработок. Чтобы определить среднедневной заработок, бухгалтер складывает все зарплаты работника за предыдущие два года и делит их на 730. Из зарплат бухгалтер учтет только доходы, по которым выплачивались страховые взносы на страхование по болезни и в связи с материнством — оклад, премии, отпускные. Больничные или материальная помощь до 4000 Р в расчет не войдут.

Если в предыдущие два года работник получал зарплату в другой организации, он должен принести от бывшего работодателя справку 182н о сумме заработной платы. Если работодателей за этот период было несколько, то справка нужна от каждого из них.

Если не получается достать справку 182н, например из-за того, что фирма закрылась, прошлые доходы может подтвердить пенсионный фонд.

Для этого работник пишет заявление, в котором просит работодателя направить запрос о зарплате в ПФР.

На основании этого заявления работодатель направит запрос в ПФР, а пенсионный фонд пришлет информацию о зарплате работника в течение 10 дней.

Страховой стаж. Размер больничного пособия также зависит от страхового стажа — периода, когда человек был застрахован на случай болезни, беременности и родов.

Обратите внимание: социального, а не пенсионного страхования. Это важно, потому что страховой стаж для пенсии исчисляется в другом порядке. Например, работу по договору гражданско-правового характера в страховой стаж для пенсии засчитают, а при расчете больничного пособия — нет.

В страховой стаж для расчета больничного пособия войдут периоды:

- Работы по трудовому договору.

- Государственной гражданской и муниципальной службы, замещения государственных и муниципальных должностей.

- Деятельности в качестве священнослужителя.

- Деятельности ИП, адвокатов, частных нотариусов, членов крестьянского (фермерского) хозяйства, если они добровольно платили взносы на социальное страхование.

Если страховой стаж больше восьми лет, то работник получит 100% от среднего заработка, если от пяти до восьми лет — 80%, если менее пяти лет — 60%. Не имеет значения, где и когда трудился работник, учитывается наработанный за всю жизнь страховой стаж.

Как считают больничные

Предел годового дохода. Заработок может быть сколь угодно большим, но при расчете среднедневного заработка учитывать будут не все доходы, а в пределах, установленных законом.

В 2019 году предел на учитываемый размер годового заработка составлял 865 000 Р , в 2022 — 912 000 Р . Если вы заработали больше, сумма превышения учтена не будет.

Максимальный среднедневной заработок в 2022 году:

(865 000 + 912 000) / 730 = 2434,25 Р

Формула расчета. Сколько будут платить за время нахождения на больничном, считают по формуле:

Среднедневной заработок × количество больничных дней × коэффициент страхового стажа

С пособия по временной нетрудоспособности взимается НДФЛ, поэтому при выплате из его суммы надо удержать налог по ставке 13%.

SMM-специалист Алиса со страховым стажем 5 лет и 6 месяцев за 2019 год заработала 720 000 Р , за 2022 год — 850 000 Р .

В январе 2022 года Алиса заболела и взяла больничный на 15 календарных дней. За них ей заплатили 22 453,05 Р . Вот как получилась эта сумма:

- Заработки Алисы в 2019 и 2022 годах меньше учитываемых при расчете пособия лимитов, поэтому они берутся полностью.

- Сложили доход Алисы за два последних года: 720 000 Р + 850 000 Р = 1 570 000 Р — столько Алиса заработала суммарно за 2019 и 2022 годы.

- Потом подсчитали среднедневной заработок: 1 570 000 Р / 730 дней = 2150,68 Р — столько в среднем Алиса получала за каждый календарный день.

- После этого определили сумму пособия за каждый день болезни: 2150,68 Р × 80% (коэффициент страхового стажа) = 1720,54 Р .

- Сколько должны выплатить Алисе на руки, вычислили так: 1720,54 Р × 15 − 13% = 22 453,05 Р — размер пособия за 15 дней больничного после вычета НДФЛ.

Как еще могут рассчитать пособие

Есть несколько случаев, когда бухгалтер считает больничное пособие не по среднему заработку, как в примере выше, а по минимальному размеру оплаты труда в стране — МРОТ.

Так происходит, если:

- Страховой стаж работника меньше 6 месяцев.

- Последние два года работник не получал зарплату — сюда как раз можно отнести декретный отпуск.

- Зарплата в предыдущие два года была такой маленькой, что среднедневной заработок получился меньше, чем рассчитанный исходя из МРОТ.

В таком случае пособие считается по следующей схеме.

Считают размер пособия в день с учетом МРОТ и страхового стажа:

МРОТ × 24 месяца / 730 × коэффициент стажа

Считают минимальное дневное пособие:

МРОТ / количество календарных дней в месяце болезни

Сравнивают эти 2 результата. Если минимальное дневное пособие больше, то платят его. Такой порядок ввели с апреля 2022 года, а сейчас сделали бессрочным, внеся поправки в ФЗ № 255-ФЗ .

Вика заболела в январе 2022 года, когда МРОТ составляет 12 792 Р . Она взяла больничный на 5 дней. У Вики не было заработка в предыдущие 2 года, но ее общий страховой стаж составляет 5 лет. Если рассчитывать пособие стандартным способом, то оно будет равно нулю, потому что дохода в предыдущие два года не было. Поэтому бухгалтер считает по схеме:

12 792 × 24 / 730 × 80% = 336,45 Р — размер пособия в день с учетом МРОТ

12 792 / 31 (количество дней в январе) = 412,65 Р — минимальное дневное пособие

Размер минимального дневного пособия больше, чем размер пособия по МРОТ. Поэтому Вика получит минимальное дневное пособие после вычета НДФЛ:

12 792 / 31 × 5 − 13% = 1795,01 Р

Как можно увеличить больничное пособие после декрета

У тех, кто вышел на работу после отпуска по беременности и по уходу за ребенком, пособие будут считать по минимуму исходя из МРОТ. Ведь пока человек находился в декрете, зарплату он не получал, а пособие по уходу за ребенком в этом случае доходом не считается. Поэтому больничное пособие будет маленьким.

Чтобы увеличить больничное пособие, работник может заменить годы нахождения в декрете на более ранние годы. Это могут быть один или два года, которые предшествовали уходу в декрет.

Заменять следует таким образом, чтобы из всех вариантов расчета размер пособия оказался максимально выгодным для работника.

Евгения в 2018—2022 годах находилась в отпуске по беременности и родам, затем в отпуске по уходу за ребенком. Она вышла на работу в июне 2022, в январе 2022 года у нее заболел ребенок и ей пришлось уйти на больничный. Чтобы размер пособия посчитали не по МРОТ, Евгения вместо 2019—2022 может выбрать другие периоды:

- Заменить только один год. Например, 2019 на 2017.

- Заменить оба года на ранние, например вместо 2019—2022 взять 2016—2017 годы.

Евгения должна выбрать наиболее выгодный для себя вариант, тот, при котором ей выплатят самое большое пособие. Насчет того, какой вариант лучше подойдет, лучше проконсультироваться с бухгалтером.

Переставлять годы для расчета больничного можно, и когда женщина переходила из одного декрета в другой, не выходя на работу.

Ольга родила в 2015 году и ушла в отпуск по уходу за ребенком, в 2018 родила второго малыша и тоже смотрела за ним. Если Ольга выйдет на работу после двойного декрета в 2022 году, у нее будет право выбирать годы, за которые ей посчитают больничное пособие.

Увеличить больничное пособие может не только мать, но и отец, бабушка, дедушка — то есть взрослый человек, который оформил отпуск по уходу и занимался ребенком. Схема ниже подойдет для всех случаев.

Что нужно сделать, чтобы увеличить пособие

С 2022 года пособие платит ФСС напрямую, работодатели лишь передают туда сведения для начисления суммы. Исключение — деньги за первые три дня болезни, их работодатели по-прежнему оплачивают из своего кармана.

Размер пособия считает бухгалтер. Чтобы заменить расчетные периоды, работнику следует обратиться к нему с просьбой рассчитать самый выгодный вариант, а затем — подать заявление о замене одних годов другими, приложив к заявлению больничный лист.

В заявлении указывают, какие именно годы нужно взять вместо двух лет, на которые выпал декретный отпуск. Без письменного заявления бухгалтер периоды начисления пособия не заменит.

Важно знать, что подать заявление на замену периодов можно, только когда работник сдает больничный лист работодателю. После перечисления денег ни компания, ни ФСС перерасчеты делать не будут.

Что учесть при расчете больничных

Независимо от того, попал ли високосный год в расчетный период, делить начисленный заработок всегда нужно на 730.

Еще стоит помнить, что каждый год предельный размер годового заработка меняется. Например, в 2014 году он составил 624 000 Р , а в 2013 — 568 000 Р . То есть, даже если зарплата была больше, учитываться при расчете пособий будут эти суммы. Рассмотрим детальнее на примере.

Алена в 2017—2022 годах была в отпуске по беременности и родам и по уходу за ребенком. Она вышла на работу в мае 2022 года, на больничный ушла в 2022 году на 10 дней.

Пособие по беременности и родам работнице. Чек‑лист для бухгалтера

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Порядок расчета по шагам. Онлайн-калькулятор. Примеры. Переходный период по прямым выплатам

11 главных правил бухгалтера

- С 1 января 2022 года во всех регионах пособие по беременности и родам выплачивается напрямую из ФСС. Но за назначением пособия работающая женщина обращается к своему работодателю. Приказ о назначении пособия по беременности и родам с 1 января 2022 года работодатели не оформляют.

- Право получать пособие по месту работы есть только у женщины, которая оформила отпуск по беременности и родам (а именно у матери ребенка) (ст. 10 Закона № 255-ФЗ).

- Пособие по беременности и родам выплачивается застрахованным женщинам полностью за счет средств бюджета ФСС РФ (ч. 1 ст. 3 Закона № 255-ФЗ).

- Пособие по беременности и родам полагается за весь период отпуска по беременности и родам (ч. 1 ст. 10 Закона № 255-ФЗ).

- Продолжительность отпуска по беременности и родам: до родов — 70 календарных дней (в случае многоплодной беременности — 84); после родов — 70 календарных дней (в случае осложненных родов — 86, при рождении двух или более детей — 110).

- Период, когда женщина находится в отпуске по беременности и родам, учитывается при подсчете стажа, дающего право на ежегодный оплачиваемый отпуск (ч. 1 ст. 121 ТК РФ).

- Нельзя одновременно выплачивать пособие по беременности и родам и заработную плату. Женщины, находящиеся в отпуске по беременности и родам, не могут работать (Письмо Роструда от 24.05.2013 № 1755-ТЗ).

- Женщина может уйти в отпуск по беременности и родам позже даты, указанной в листке нетрудоспособности (ст. 255 ТК РФ).

- Женщина может выйти из отпуска по беременности и родам раньше даты, указанной в листке нетрудоспособности, предоставив работодателю заявление (ст. 255 ТК РФ).

- Пособие по беременности и родам необходимо выплатить, если работница обратилась за ним не позднее 6 месяцев со дня окончания отпуска по беременности и родам (ч. 2 ст. 12 Закона № 255-ФЗ).

- Пособие выплачивается в размере 100% среднего заработка работницы (ч. 1 ст. 11 Закона № 255-ФЗ).

В конце статьи есть шпаргалка

Оформление пособия по беременности и родам

Для назначения пособия по беременности и родам работнице необходимо предоставить в организацию документы (ч. 5 ст. 13 Закона № 255-ФЗ):

- Сведения о застрахованном лице. Они подаются по форме, утвержденной ФСС РФ. Сведения оформляются в виде бумажного или электронного документа.

- Лист нетрудоспособности. Если работнице выдали электронный больничный лист, то она сообщает работодателю его номер.

- Справку о сумме заработка, полученного в расчетном периоде у других работодателей, по форме № 182-н (при необходимости).

- Заявление о замене лет в расчетном периоде (при необходимости) (ч. 1 ст. 14 Закона № 255-ФЗ).

Назначение и срок выплаты пособия по беременности и родам

Порядок назначения и выплаты пособия по беременности и родам с 01.01.2022 года регламентирует Постановление Правительства РФ от 30.12.2022 № 2375.

- Работодатель обязан предоставить в территориальный орган ФСС РФ соответствующие сведения в течение 5 календарных дней с даты обращения работницы за назначением ей пособия по беременности и родам.

- Если в организации среднесписочная численность свыше 25 человек, то сведения подаются только в электронном виде путем передачи реестра сведений, необходимых для назначения и выплаты пособия по беременности и родам по форматам ФСС (п. 4, 5 Постановления Правительства РФ от 30.12.2022 № 2375).

- При среднесписочной численности менее 25 человек подать сведения можно в электронном виде или на бумаге. При этом бумажная форма обязывает работодателя подать в ФСС не только заявление и документы, которые предоставит работница для назначения пособия, но и опись этих документов по форме, утвержденной ФСС (п. 3 Постановления Правительства РФ от 30.12.2022 № 2375).

- Фонд обязан выплатить работнице пособие по беременности и родам в течение 10 календарных дней со дня, когда территориальный орган ФСС РФ получил необходимые документы (п. 11 Постановления Правительства РФ от 30.12.2022 № 2375).

Онлайн-калькулятор декретных в 2022-2022 годах

Расчет пособия по беременности и родам

С 1 января 2022 года пособие считает ФСС РФ на основании документов и сведений, предоставленных работодателем. Порядок расчета пособия по беременности и родам приведен в ст. 14 Закона № 255-ФЗ. Пособие рассчитывается исходя из среднего заработка работницы.

Выплаты, которые включаются в расчет

При расчете пособия по беременности и родам в 2022 году в расчет среднего заработка включаются выплаты:

- на которые начислялись страховые взносы;

- которые начислены работнице в 2019 и 2022 годах, в пределах максимальной базы для начисления страховых взносов.

За 2019 год максимальная сумма, которую можно включить в расчет среднего заработка, составляет 865 000 руб., за 2022 год — 912 000 руб.

Минимальная сумма, которую можно взять в расчет среднего заработка, — 307 008 руб. (12 792 руб. х 24), где:

- 12 792 — это МРОТ, который действует с 01.01.2021;

- 24 — это количество месяцев расчетного периода.

Расчетный период при исчислении пособия по беременности и родам

Расчетный период — два года, предшествующих наступлению страхового случая.

При наступлении отпуска в 2022 году расчетный период — 2019 и 2022 годы. В него включается реальное количество календарных дней. При исчислении пособия по беременности и родам в 2022 году в расчет войдет 731 календарный день (365 дней — в 2019 году и 366 дней — в 2022 году).

Периоды, которые следует исключить из расчета:

- периоды временной нетрудоспособности;

- периоды отпуска по беременности и родам, а также по уходу за ребенком;

- периоды освобождения работника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ.

Замена периодов

Если в 2018 и 2019 году работница находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком, то при расчете пособия по беременности и родам в 2022 году можно заменить годы расчетного периода непосредственно предшествующими (не любыми!), то есть только 2016–2017 годами.

Обратите внимание: такая замена должна привести к увеличению размера пособия, рассчитываемого в 2022 году. При этом заменить можно только один из годов расчетного периода.

Пример

Кружкина Валентина в 2017–2018 годах была в декретном отпуске, а с 01.01.2019 вышла на работу. В 2022 году она уходит в отпуск по беременности и родам. Известно, что в 2016 году Кружкина работала. В таком случае Валентина может заменить 2018 год на 2016 год.

Алгоритм расчета пособия по беременности и родам

- Определить размер выплат за два года, предшествовавших году начисления пособия.

- Определить среднедневной заработок. Для этого сумму заработка за два года нужно разделить на количество календарных дней в расчетном периоде, если период отработан полностью (в 2022 году следует делить на 365 + 366 = 731). Или за минусом дней, которые следует исключить согласно законодательству. Сравнить среднедневной заработок с минимальным и максимальным размером.

- Рассчитать величину пособия. Среднедневной заработок умножить на количество дней, указанных в листке нетрудоспособности (например, 140 дней).

Пример расчета пособия по беременности и родам

Ручкиной Алине с 11 февраля 2022 г. предоставлен отпуск по беременности и родам продолжительностью 140 календарных дней. Произведенные в расчетном периоде выплаты составили:

- за 2019 год — 405 000 руб.;

- за 2022 год — 410 000 руб.;

- в течение 2019 и 2022 гг. Ручкина 20 календарных дней находилась на больничном.

Определим размер пособия по беременности и родам. Решение:

- Определим сумму выплат, учитываемых при расчете пособия: 405 000 + 410 000 = 815 000 руб.

- Определим количество календарных дней за расчетный период, приходящихся на период, когда за работницей сохранялись выплаты и вознаграждения, на которые были начислены страховые взносы в ФСС РФ: 365 + 366 – 20 = 711 календарных дней.

- Исчислим величину среднего дневного заработка: 815 000 руб. / 711 дней = 1 146,27 руб.

- Исчислим сумму пособия: 1 146,27 руб. х 140 календарных дней = 160 478, 20 руб.

Расчет пособия исходя из МРОТ

Средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда:

- если работница в расчетном периоде не имела заработка;

- если средний заработок, рассчитанный за этот период, в расчете за полный календарный год ниже МРОТ (с 1 января 2022 года — 12 792 руб.) (п. 1.1 ст. 14 Закона № 255-ФЗ).

Обратите внимание: при расчете следует применять только федеральный МРОТ.

С 19 июня 2022 года если сумма пособия по беременности и родам рассчитывается исходя из МРОТ, то в районах и местностях, в которых применяются районные коэффициенты к заработной плате, средний заработок для расчета пособия будет приниматься в размере, равном МРОТ с учетом коэффициентов (Закон от 08.06.2022 № 175-ФЗ).

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Памятка и пример. Расчет пособия по уходу за ребенком до 1,5 лет 325.5 КБ

Из декрета в декрет: расчет пособия в 2022 году

Распространенной является ситуация, когда сотрудница, находящаяся в отпуске по уходу за ребенком, идет в новый декрет. Разберемся, как считается пособие по беременности и родам в этом случае.

Порядок расчета пособия в 2022 году

Порядок назначения и расчета декретных выплат закреплен в ст. 12-14 Закона 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

По общему правилу сотруднице, уходящей в отпуск по беременности и родам, пособие рассчитывается исходя из среднего заработка за 2 года, предшествовавших выходу в декрет. Особый случай — когда в этом двухлетнем периоде работница находилась в предшествующем декрете.

В отпуске по беременности и родам женщина обычно не работает и не получает зарплату. Сами декретные выплаты не включаются в доход для расчета последующих пособий. Поэтому пособие, рассчитанное за период, в котором женщина находилась в декрете, может быть очень маленьким.

Законодатель придумал выход из этого положения: разрешив работницам, находившимся в декрете, который пришелся на один или на оба расчетных года, использовать заработок за более ранние периоды.

Пример

- Работница вышла в декрет в 2019 году и при этом находилась в предыдущем декрете в 2017 и 2018 годах — заработок можно взять за 2015-2016 годы.

- Работница вышла в декрет в 2019 году и при этом находилась в нескольких декретах подряд в течение 2015-2018 годов — заработок можно взять за 2013-2014 годы.

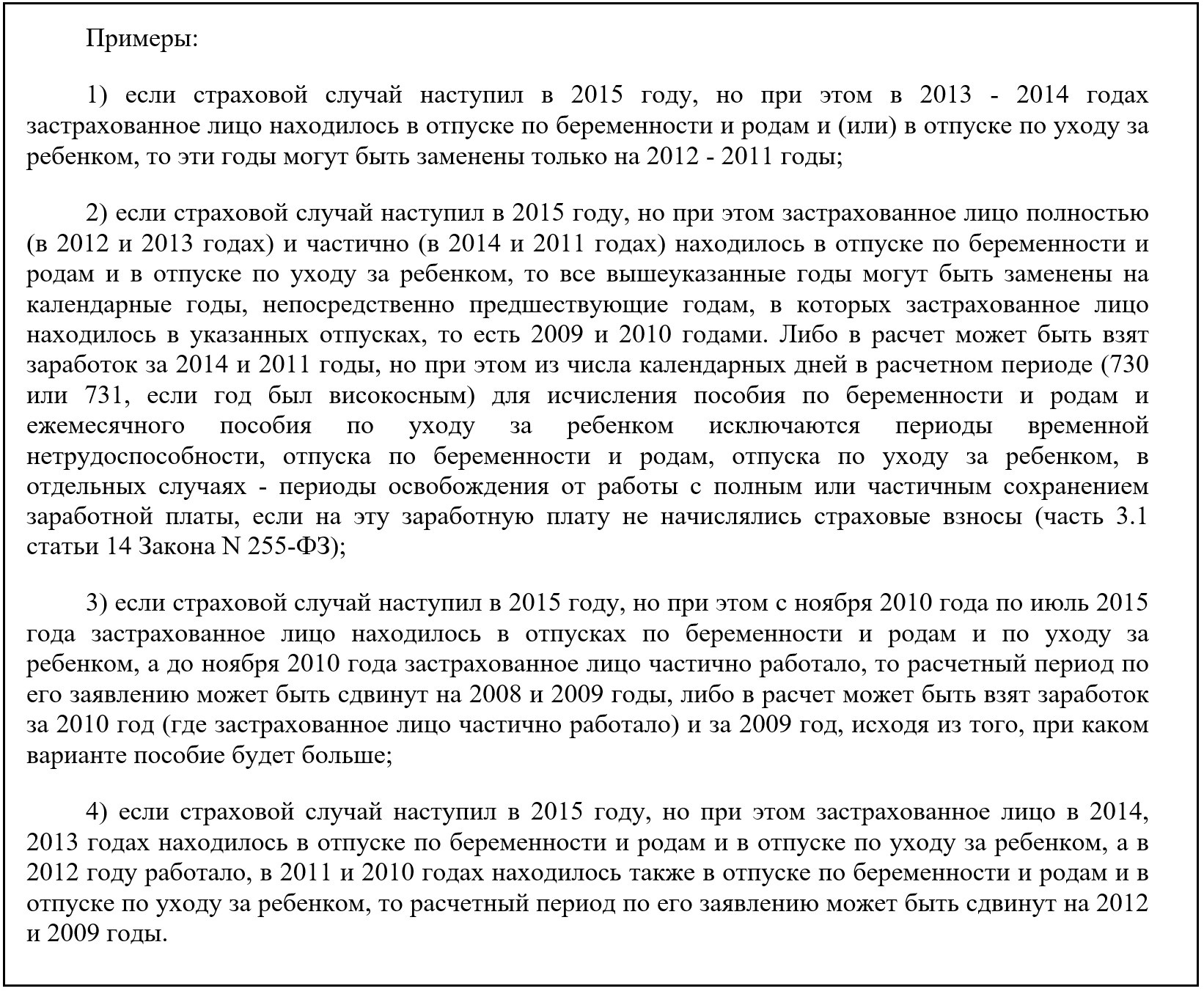

Вариантов выбора расчетного года может быть много. Их подробно расписывает ФСС в своем Письме от 30.11.2015 № 02-09-11/15-23247:

Рассчитывая пособие по более ранним периодам, необходимо сравнить его с:

- пособием, которое исчисляется по МРОТ;

- пособием, исчисленным за два основных расчетных года (п. 11 Положения об особенностях порядка исчисления пособий, утв. Постановлением Правительства России от 15.06.2007 № 375).

Если пособие, рассчитанное по более ранним периодам, ниже МРОТ, выплачивается пособие, исчисленное из МРОТ. И аналогично: если пособие, исчисленное по ранним периодам, получилось меньше «двухлетнего», платится пособие, рассчитанное по заработку за 2 основных года (даже если на них частично пришелся прошлый декрет).

Таким образом, для сотрудницы, уходящей в декрет из декрета, пособие нужно рассчитать в три этапа (по трем формулам):

- Вначале рассчитываем пособие в общем порядке: по среднему заработку за 2 года, предшествовавших декрету. Делается это, когда в указанных периодах был хоть какой-то доход (по трудовому или гражданско-правовому договору), кроме пособия по БиР. Если другого заработка не было, пропускаем этот шаг.

- Затем рассчитываем пособие за 2 года, предшествовавших самому первому декрету. Также по среднему заработку.

- В конце рассчитываем пособие исходя из МРОТ (в том же порядке, как оно рассчитывается при отсутствии заработка вообще).

После всех расчетов выбирается тот вариант, где пособие выше — оно и выплачивается сотруднице.

Рассмотрим, как рассчитывается пособие по среднему заработку за 2 года и как оно считается исходя из МРОТ.

Как рассчитать пособие по БиР исходя из среднего заработка

Пособие рассчитывается по следующей формуле:

СДЗ х ДО

СДЗ — средний дневной заработок (его мы берем либо за 2 года, предшествовавших основному декрету, либо за выбранные более ранние годы);

ДО — дни отпуска по беременности и родам.

Размер отпуска по беременности и родам зависит от количества детей, которыми беременна женщина и сложностью прошедших родов:

- 140 дней — при беременности одним ребенком и родах без осложнений;

- 156 дней — при беременности одним ребенком и родах с осложнениями;

- 194 дня — при беременности двумя и более детьми.

Средний заработок рассчитывается, в свою очередь, по формуле:

(ЗП1 + ЗП2) : 730

ЗП1 — зарплата за первый выбранный для расчета пособия год;

ЗП2 — зарплата за второй расчетный год;

730 — количество дней в выбранных годах.

Если один из выбранных годов високосный, то в формуле нужно использовать значение «731».

Значение 730 уменьшается на количество дней, в которых сотрудница находилась в предыдущем отпуске по беременности и родам, отпуске по уходу за ребенком, на больничном или была освобождена от работы с сохранением зарплаты (на которую не начислялись страховые взносы).

После того как вы рассчитаете СДЗ, его нужно сравнить с предельным лимитом. Лимит среднего дневного заработка — максимальное значение, которое можно учесть при расчете пособия. Подробнее про порядок расчета СДЗ можно узнать здесь.

Узнать о максимальном и минимальном размере пособия в 2022 году вы можете из этой статьи.

Как рассчитать пособие по МРОТ

Пособие по МРОТ рассчитывается по следующей формуле:

(МРОТ х 24 : 730) х ДО

МРОТ — величина, установленная ст. 1 Закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» (берется на 1 января года, в котором сотрудница уходит в декрет. МРОТ на 01.01.2022 установлен в размере 12 130 рублей);

24 — количество месяцев в годах, по которым рассчитывается пособие;

730 — твердая величина, не меняется, даже если один из выбранных годов високосный;

ДО — количество дней отпуска по беременности и родам.

Вам также могут быть полезны статьи:

Подводим итоги

- Если в двух годах, предшествовавших декрету, сотрудница находилась в другом декрете, при расчете можно использовать более ранние периоды.

- Рассчитывая пособие по более ранним годам, его нужно сравнить с пособием, рассчитанным за основные 2 года (если в них имелся заработок) и пособием, исчисленным исходя из МРОТ. Выплате подлежат те декретные, где сумма выше.

Понравилась статья? Поделитесь ссылкой с друзьями:

Расчетный период для компенсации за неиспользованный отпуск

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска, согласно ст. 127 Трудового кодекса РФ. Правила расчета средней заработной платы установлены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение).

В соответствии с п. 4 Положения, средний дневной заработок для оплаты отпусков и компенсации за неиспользованный отпуск исчисляется за последние 12 календарных месяцев. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если работник получал пособие по временной нетрудоспособности или пособие по беременности и родам.

При этом в п. 6 Положения сказано, что средний заработок определяется, исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с п. 5 Положения (п. «е» работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты, в соответствии с законодательством РФ – находился в отпуске по уходу за ребенком).

Поскольку сотрудница не имела фактически начисленной заработной платы и отработанных дней в расчетном периоде – 12 календарных месяцев перед увольнением, следовательно, для расчета среднедневного заработка сотрудницы для исчисления компенсации за неиспользованный отпуск следует взять период фактической работы и заработную плату до начала отпусков по беременности и родам и по уходу за ребенком, то есть за период с 15 декабря 2015 года по 31 июля 2016 года.

Порядок исчисления стажа, дающего право на ежегодные оплачиваемые отпуска, закреплен в ст. 121 ТК РФ. Так, в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включается время, когда работник фактически не работал, но за ним, в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные дни, выходные дни и другие предоставляемые работнику дни отдыха.

При этом в стаж работы, дающий право на отпуск, не включается время отпусков по уходу за ребенком до достижения им установленного законом возраста (ст. 121 ТК РФ).

Таким образом, сотруднице организации полагается компенсация за неиспользованный отпуск. В стаж, дающий право на отпуск, в данном случае будут включаться периоды нахождения сотрудницы в отпуске по беременности и родам (ст. 255 ТК РФ).

За месяц работы положена компенсация за неиспользованный отпуск – 2,33 дня (28 календарных дней отпуска / 12 месяцев). Исходя из примера, сотрудница отработала 6 месяцев 20 дней до декретного отпуска. В случае, если беременность была обычной, то к отработанному времени прибавляется время нахождения в отпуске по беременности и родам: 4 месяца 20 дней (140 дней).

Всего отработано с момента приема: 11 месяцев 10 дней (6 месяцев 20 дней + 4 месяца 20 дней). «Излишки», составляющие менее половины месяца, исключаются из подсчета. «Излишки», составляющие более половины месяца, округляются до полного месяца (п. 35 указанных Правил, Письма Роструда от 18.12. 2012 № 1519-6-1 и от 31.10.2008 № 5921-ТЗ). Так как 10 дней – менее половины месяца, то компенсацию за неиспользованный отпуск нужно выплатить за 11 месяцев.

Сотруднице положена компенсация за 25,63 дня (11 х 2,33) в том случае, если с момента приема и до отпуска по беременности и родам она не брала очередных отпусков. Если брала, то из 25,63 календарных дней нужно вычесть «отгулянные» отпуска.

Как сделать расчёт зарплаты за неполный месяц

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

- Общий порядок расчета

- Системы оплаты труда и неполный месяц работы

- Нюансы

- Опорные точки

Работник может трудиться неполный месяц, например, по причине очередного отпуска или болезни, недавнего оформления трудового договора, отдыха за свой счет. Бухгалтеру нужно исчислить его заработную плату в соответствии с фактически отработанным временем и применяемой системой оплаты труда. Поговорим о методике расчета оплаты труда за не полностью отработанный месяц, приведём примеры такого расчета.

Вопрос: Как рассчитать зарплату за месяц, если сотрудник 2 недели находился в отпуске и 5 дней был в командировке? Как рассчитать зарплату за неполный месяц?

Посмотреть ответ

Общий порядок расчета

Согласно ст. 91 ТК РФ администрация обязана вести учет времени, отработанного каждым сотрудником за период. Это делается в первую очередь для расчета заработной платы, в том числе за неполный отработанный месяц. Согласно нормам ТК РФ труд должен оплачиваться в соответствии с отработанным временем.

Вопрос: Работник отработал неполный месяц, но в то же время превысил норму. Расчет исходя из нормативного числа рабочих часов приведет к тому, что заработная плата за месяц, в котором работник освобождался от работы, окажется больше заработной платы за полный месяц. Что делать?

Посмотреть ответ

Общая схема исчисления зарплаты за неполный месяц представлена ниже:

- Подсчет отработанного времени по табелю. Форма табеля может быть унифицированной, с общепринятым обозначением рабочих и иных дней, а может применяться разработанная в организации форма этого документа. В последнем случае и обозначения рабочих и нерабочих периодов могут отличаться от общепринятых. Чтобы снизить риск ошибки, рекомендуется сверяться с производственным календарем месяца.

- Определение системы оплаты труда и расчет, в соответствии с заключенным трудовым договором. Обычно применяют повременную, сдельную оплату труда и комиссионные выплаты как вознаграждение за труд. Методика расчета оплаты труда различается, но каждый раз нужно учитывать фактор неполного использования рабочего времени в текущем месяце. Об этом более подробно поговорим далее.

- Налогообложение и удержания за неполный месяц. Заработная плата неполного месяца облагается НДФЛ и взносами в общем порядке. Если у гражданина имеются исполнительные листы, по ним удержание производится также в общем порядке.

Важно! Размер налогового вычета за месяц, например, на ребенка, фиксирован и не подлежит пересчету согласно отработанному времени.

Системы оплаты труда и неполный месяц работы

Рассмотрим, как применяется расчет за неполный месяц в различных системах оплаты труда.

Оклад, тариф

Оплата труда за время работы, или повременная – это оклад, тарифная ставка (часовая, дневная). Оклад уменьшают пропорционально, в соответствии с фактически использованным в месяце фондом рабочего времени. Тарифную ставку умножают на фактически отработанные дни или часы, в зависимости от того, часовая ставка или дневная.

Пример: по трудовому договору сотруднику установлен оклад 25000 рублей в месяц при пятидневной рабочей неделе. В апреле 2019 года он с 1 по 10 апреля включительно брал отпуск за свой счет и отработал 14 рабочих дней. В месяце 22 рабочих дня. Начислено 25000 / 22 * 14 = 15909,04 рубля.

Аналогично считается зарплата по тарифной ставке (часовой или дневной). Если у работника по трудовому договору дневная тарифная ставка 1200 руб./день, то отработав 14 дней он может рассчитывать на сумму начисления 1200 * 14 = 16800,00 рублей.

Сдельная

Сдельная оплата труда за количество готовых изделий предполагает расценку за каждую единицу. Отработав неполный месяц, сотрудник, как правило, успевает сделать меньше единиц продукции, и начисление оплаты будет меньше.

Пример: норматив изготовления изделий – 10 изделий в день. Работник, выполняющий норматив, за апрель изготовит 220 изделий. Расценка за каждое изделие 130 рублей, значит, в месяц будет начислено 28600 рублей. Если, как в предыдущем примере, он отработал всего 14 дней, заработная плата составит 14 * 10 * 130 = 18200,00 рублей.

Комиссионная и комбинированная

Комиссионная система оплаты часто применяется в торговле. Вознаграждение работника – это процент от реализации, от дохода по сделкам, заключенным сотрудником. Неполная работа за месяц здесь учитывается в оплате труда «автоматически»: чем меньше время работы, тем менее значителен доход от реализации и процент от него.

Если применяется комбинированная оплата труда, включающая и оклад и процент от сделок, делают общий расчет за месяц с учетом сниженного оклада.

Пример: как и в предыдущих случаях, сотрудник работал в апреле 14 дней, имея согласно трудовому договору оклад в размере 25000 рублей, плюс комиссионную часть оплаты труда – 6 процентов от суммы дохода по заключенной им сделке. За время работы в апреле он принес компании доход 550 тыс. рублей. За месяц ему начислено:

- 550000 * 6% = 33000,00 рублей как процент от продаж;

- 25000 / 22 * 14 = 15909,04 рубля на основе оклада, за неполный месяц.

33000,00 + 15909,04 = 48909,04 рубля всего заработная плата за неполный месяц.

Нюансы

При расчетах необходимо обратить внимание на ряд нюансов. Новому сотруднику, не успевшему отработать месяц полностью, зарплату начисляют по аналогии с работающими сотрудниками, с учетом фактически отработанного времени. Всегда берутся в расчет только рабочие дни по производственному календарю.

Если в начале месяца установлены праздничные дни (январь) и новый сотрудник приступил к работе после окончания этого периода, проработал до конца месяца, ему должен быть произведен полный расчет за месяц.

Согласно ст. 2-7, ст. 130-2 ТК РФ работнику гарантирован МРОТ. При неполном отработанном месяце фактическая заработная плата может быть меньше МРОТ. Нарушением ТК РФ это являться не будет. Если работнику установлен неполный рабочий день и он при этом отработал неполный рабочий месяц, расчет за неполный месяц будет производиться исходя из установленной по договору ставки (1/4, 1/2).

Как рассчитать зарплату за неполный месяц

- Когда требуется расчет заработной платы за неполный месяц

- Зарплата за неполный месяц: формула расчета и примеры

- Итоги

Когда требуется расчет заработной платы за неполный месяц

Прежде чем выяснять, как рассчитывать зарплату за неполный месяц, разберемся, когда возникает необходимость в таких расчетах.

Расчет зарплаты за неполный месяц может потребоваться в разных ситуациях:

- Сотрудник поступил на работу или уволился в один из дней расчетного месяца, отработав в нем не все рабочие дни.

- В расчетном месяце часть дней сотрудник не работал: был в очередном отпуске или отпуске без сохранения зарплаты, ездил в командировку, отсутствовал на рабочем месте по другим причинам.

- Работник трудился в условиях неполного рабочего времени.

Неполное рабочее время — это режим работы, устанавливаемый по просьбе работника (ст. 93 ТК РФ). В отдельных ситуациях работодатель не может в силу требований закона отказать ему в такой просьбе.

Во всех вышеперечисленных ситуациях оплата труда производится пропорционально отработанному времени или исходя из выполненного объема работ. Чем меньше работал сотрудник, тем меньше размер начисленной ему зарплаты.

При этом не следует путать неполное рабочее время с сокращенной продолжительностью рабочего времени. Режим сокращенной продолжительности рабочего времени при расчете зарплаты не требует специальных корректировок по количеству отработанных дней, если сокращенная норма отработана полностью. Пользоваться такой привилегией может ограниченный перечень лиц, указанный в ст. 92 ТК РФ.

О других категориях сотрудников, которым может устанавливаться сокращенное рабочее время, рассказываем в этом материале.

Если же сотрудник не отработал установленную для него сокращенную норму времени, его зарплата также корректируется. Кроме того, если сотрудники из указанных категорий отработают полную норму времени (например, 40 часов в неделю вместо установленных 24 или 35 часов), им дополнительно полагается денежная компенсация (абз. 4 ст. 92 ТК РФ).

Как рассчитывается зарплата при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Зарплата за неполный месяц: формула расчета и примеры

Расчет з/п за неполный месяц производится по формуле:

Как рассчитать заработную плату за неполный месяц, применяя эту формулу в различных ситуациях, покажем на примерах. Для упрощения расчетов при исчислении зарплаты не будем учитывать дополнительные выплаты (ДВ).

Старший менеджер ООО «Торговые ряды» Гуляева А. Н. (оклад согласно штатному расписанию — 42 350 руб.) уволилась из компании 11 января 20ХХ года. Следовательно, в январе (после окончания новогодних каникул) она отработала 3 дня: 9, 10 и 11 января. За эти дни ей начислили зарплату:

З/п = 42 350 / 17 дн. × 3 дн. = 7 473,53 руб.

На место Гуляевой А. Н. с тем же окладом был принят новый сотрудник, и он в январе отработал с 09.01.20ХХ по 31.01.20ХХ (все рабочие дни). За январь ему будет начислена зарплата в размере оклада: 42 350 руб.

Беременной сотруднице Капиловой С. Л. по ее просьбе установлен режим неполного рабочего времени (ст. 93 ТК РФ) — пятидневная рабочая неделя с продолжительностью рабочего дня 6 часов. Оклад по ее должности согласно штатному расписанию составляет 25 340 руб. В январе 20ХХ года Капилова отработала 17 дней, что является нормой для этого месяца. Но оклад в полном объеме она не получит, так как продолжительность ее рабочего дня на 2 часа меньше обычной. Для определения суммы зарплаты Капиловой С. Л. нужно скорректировать размер оклада с учетом укороченной продолжительности рабочего дня. Для этого можно использовать вышеуказанную формулу, модифицировав ее:

З/п = (25 340 / (17 × 8)) × (17 × 6) = 19 005 руб.

Так как сотрудница отработала все рабочие дни в расчетном месяце, можно упростить эту формулу:

З/п = 25 340 / 8 × 6 = 19 005 руб.

Или откорректировать размер оклада за полностью отработанный месяц с помощью коэффициента К, учитывающего укороченный рабочий день:

З/п = оклад × К = 25 340 × 0,75 = 19 005 руб.

Если работающая в режиме неполного рабочего времени сотрудница отработала расчетный месяц не полностью (например, 15 из 17 рабочих дней), сумма заработной платы рассчитывается следующим образом:

З/п = (25 340 × / (17 × 8)) × (15 × 6) = 16 769,12 руб.

Ту же сумму можно определить и по другой формуле:

З/п = К × оклад / 17 дн. × 15 дн. = 0,75 × 25 340 / 17 × 15 = 16 769,12 руб.

Сварщику цеха металлоконструкций Караваеву П. Н. после проведенной спецоценки условий труда установлена рабочая неделя продолжительностью 36 часов (режим сокращенного рабочего времени по ст. 92 ТК РФ). Оклад сварщика — 72 190 руб. В январе Караваев П. Н. отработал 122,4 часа — норму, установленную для 36-часовой рабочей недели в январе 20ХХ года. Следовательно, ему должна быть начислена зарплата в размере оклада: 72 190 руб.

Предположим, Караваев П. Н. взял несколько дней за свой счет и отработал в этом месяце 91,8 ч при норме 122,4 ч. В таком случае за не полностью отработанный месяц ему будет начислена зарплата в следующей сумме:

З/п = 72 190 × / 122,4 × 91,8 = 54 142,50 руб.

В данной ситуации в формулу нужно подставить не дни, а часы (по норме для января и фактически отработанные в этом месяце).

Таким образом, чтобы ответить на вопрос, как рассчитать з/п за неполный месяц, знать только одну формулу недостаточно. Требуется правильно вести учет отработанного времени, а также принимать во внимание и другие нюансы: продолжительность рабочего дня, норму часов для режима сокращенной продолжительности рабочего времени и т. д.

Важные особенности имеет не только расчет зарплаты сотрудникам, но и бухучет расчетов с работниками. И о них подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Если в расчетном месяце сотрудник отсутствовал на рабочем месте часть рабочего времени (работал в режиме неполного рабочего времени, был в отпуске за свой счет и т. д.), зарплату ему начисляется пропорционально отработанному времени. Для определения размера зарплаты сотруднику, работающему в режиме сокращенного рабочего времени и отработавшему не полную норму часов, можно применить аналогичный расчетный механизм. При этом в расчете участвуют нормо-часы, установленные для сокращенной продолжительности рабочего времени в конкретном месяце и фактически отработанное время.