НДС по агентскому договору — инструкции для агентов и принципалов

Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание. Как правило, это продажа или покупка товаров, работ и услуг. В агентском договоре заказчик выступает принципалом, а исполнитель — агентом.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

НДС по агентскому договору у принципала

Разберемся, как работать с НДС и счетами-фактурами при продаже и покупке товаров по агентскому договору. Порядок зависит от того, на чье имя оформлена сделка: заказчика или исполнителя. Всего возможно четыре ситуации.

НДС у принципала при продаже товаров

Если товары продаются от имени заказчика, то начислять НДС, выставлять и регистрировать счета-фактуры нужно в стандартном порядке. Действуйте так же, как при работе без посредников:

- Начислите НДС в день, в который агент передал товары покупателю. Если была предоплата, то НДС начисляется дважды: на день аванса и на день передачи.

- Выставите счет-фактуру за пять календарных дней с момента отгрузки или получения аванса.

- Зарегистрируйте счет-фактуру в книге продаж. По итогам этого же квартала включите НДС в декларацию.

Налог платится по итогам квартала — до 25 числа месяца, следующего за отчетным периодом.

Если товар продается от имени агента, то с покупателем вам взаимодействовать не придется. Агент сам выставит ему все счета-фактуры, а вам передаст их копии или сведения из них в другой удобной форме, о которой вы договоритесь. На основе полученных копий начислите НДС и перевыставите счета-фактуры агенту. Всего нужно выполнить три шага:

- Начислите НДС в день отгрузки, а если получили предоплату, начислите налог дважды — при получении аванса и при отгрузке.

- Перевыставите агенту счет-фактуру в течение пяти дней. В его строках 2, 2а и 2б укажите свои данные, в строке 1 проставьте номер, который соответствует вашему порядку счетов-фактур. Остальные данные возьмите из копии, полученной от агента. Помните, что дата в перевыставленном документе должна соответствовать той, что указана в счете покупателя.

- Зарегистрируйте перевыставленный счет-фактуру в книге продаж в том квартале, в котором провели отгрузку или получили аванс. При регистрации в графах 7 и 8 укажите данные покупателя, в графах 9 и 10 — данные вашего агента.

Закрепите в агентском договоре условие о сроке, в который агент должен передавать вам информацию об отгрузках и авансах или выданных покупателям счетах-фактурах. Это нужно, чтобы не опоздать с начислением налога и выставлением счета-фактуры.

НДС у принципала при покупке товаров

При покупке товаров от вашего имени продавец выставит счет-фактуру напрямую на вас. Зарегистрируйте ее в книге покупок в стандартном порядке и примите входящий НДС к вычету.

При покупке товаров от имени агента он получит счет-фактуру от продавца на свое имя и перевыставит на вас. Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет. В графах 9 и 10 укажите данные продавца, в графах 11 и 12 — данные агента.

Если в один день выставлено или получено несколько счетов-фактур, их можно заменить одним сводным счетом-фактурой, которые обобщит информацию из всех документов.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса). Один экземпляр отдайте покупателю, другой — заказчику по договору.

На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

- Полученные от продавца счета-фактуры зарегистрируйте в части 2 журнала учета за тот квартал, в котором они составлены.

- Перевыставите счет-фактуру и передайте его принципалу. В строке 1 укажите порядковый номер счета по вашей нумерации, в строках 2, 2а и 2б данные продавца, в строке 5 реквизиты платежек, а в строках 6, 6а и 6б данные принципала. Все остальные показатели возьмите из счета-фактуры продавца.

- Передайте принципалу заверенные копии счетов-фактур, полученных от продавца.

- Зарегистрируйте перевыставленный принципалу счет-фактуру в части 1 журнала учета.

Агент может приобрести у продавца товары не только для принципала, но и для себя или других заказчиков. В этом случае в копии счета-фактуры количество приобретенных товаров не будет совпадать с тем, который агент выставляет заказчику. Это нормально, так как чужие товары исключены из документа.

Агентское вознаграждение

Весь раздел про агентское вознаграждение актуален только для агентов на ОСНО. Спецрежимники НДС на агентское вознаграждение не начисляют и счета-фактуры не выставляет.

На агентское вознаграждение НДС начисляется по формуле:

НДС = Сумма вознаграждения и (или) дополнительной выгоды × 20 %

Ставка налога всегда равна 20 % и не меняется, даже если товары облагаются налогом по ставке 10 %, 0 % или не облагаются вовсе. Исключения предусмотрены только для:

- сдачи в аренду помещений иностранцам и иностранным организациям;

- медтоваров по Перечню Правительства РФ;

- ритуальных принадлежностей, работ и услуг

- изделий художественных промыслов народов.

НДС начисляется в тот день, в который выполнен договор. Эта дата должна быть определена в самом агентском договоре, например день утверждения отчета заказчиком.

Далее исполнитель выставляет заказчику счет-фактуру. На это дано пять дней с даты выполнения договора. Агент регистрирует счет в книге продаж, заказчик — в книге покупок. На основании этого документа заказчик может принять входной НДС к вычету.

Сформируйте такие проводки:

| У принципала | |

|---|---|

| Дт 44 Кт 76 | Отражено вознаграждение агенту |

| ДТ 19 КТ 76 | НДС с вознаграждения |

| Дт 68-НДС Кт 19 | Налоговый вычет по НДС (при наличии права на него) |

| ДТ 76 Кт 51 | Перечислено вознаграждение |

| У агента | |

|---|---|

| Дт 76 Кт 90 | Отражено вознаграждение за выполнение договора |

| Дт 90 Кт 68 | Начислен НДС с вознаграждения |

| Дт 51 Кт 76 | Получено вознаграждение |

Ведите учет НДС по посредническим договорам в Контур.Бухгалтерии. Формируйте счета-фактуры, ведите книги покупок, продаж и журнал учета счетов-фактур, начисляйте НДС, платите налоги и сдавайте отчетность через интернет. А еще в бухгалтерии удобно вести расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Агентское вознаграждение. Бухгалтерские проводки по услугам

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Агентский договор и его особенности

- Агентское вознаграждение в учете принципала и агента

- Примеры отражения сделок

Заключение коммерческих сделок через агентов – достаточно распространенная практика современного бизнеса. Бухгалтерский учет агентского вознаграждения отражает положения заключенного гражданско-правового договора с агентом. Структура бухгалтерских проводок должна быть выстроена таким образом, чтобы учесть все его нюансы. В статье мы рассмотрим наиболее важные корреспонденции счетов и приведем практические примеры по учету выплат агентам фирмы.

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п. 1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

- ДТ 62 — КТ 76 — выручка согласно договору.

- ДТ 51- КТ 62 — покупатель перечислил деньги.

- ДТ 76 — КТ 51 — перечисление денег за реализованные ТМЦ заказчику (за вычетом вознаграждения).

- ДТ 62 — КТ 90/1 — вознаграждение агента отражено в учете.

- ДТ 90/3 КТ 68/2 — НДС на вознаграждение.

- ДТ 76 КТ 62 — к зачету вознаграждение агента.

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

- ДТ 76 — КТ 51 — деньги перечислены агенту на различные цели (покупка ТМЦ, возмещение расходов, вознаграждение).

- ДТ 41 — КТ 76 — товар закуплен через агента (такой же проводкой в стоимость товара добавляется вознаграждение, ТЗР).

- ДТ 19 — КТ 76 — НДС покупной стоимости товара (такой же проводкой учитывается НДС с вознаграждения, ТЗР).

- ДТ 68/2 КТ 19 — НДС на вычет.

Так отражаются операции, если агент работает как посредник в сделке:

- ДТ 51 — КТ 62 — получены деньги от агента (полученные от покупателя).

- ДТ 62 — КТ 90/1 — учтена выручка от агента (по отчету).

- ДТ 90/3 КТ 68/2 — НДС на выручку.

- Д20 (или иной «затратный» счет) — К76 — вознаграждение агента учтено.

- ДТ 19 — КТ 76 — НДС на вознаграждение учтено.

- ДТ 68/2 — КТ19 — НДС, вычет.

- ДТ 90/2 — КТ 20 (иной «затратный» счет) — списаны затраты по услугам агента.

- ДТ 76 — КТ 62 — вознаграждение агента к зачету.

Вопрос: Как отразить в учете организации-агента операции по приобретению недвижимости (здания) для принципала, если по условиям договора агент действует от своего имени, участвует в расчетах и получает агентское вознаграждение на условиях 100%-ной предоплаты?

Посмотреть ответ

Примеры отражения сделок

На практике могут использоваться различные варианты приведенных корреспонденций счетов. Рассмотрим некоторые примеры таких сделок и отражение операций в БУ.

Пример 1 (учет у заказчика)

Компания «Грани» производит изделия из камня. Компания «Меркурий» привлекает для нее клиентов согласно договору ГПХ, вознаграждение – 6% от реализации. По итогам месяца оплата изделия составила 150 000 руб., себестоимость изделий — 100 000 руб.

Вознаграждение агенту в затратах:

- 150 000*6% — (150 000*6% *20%) = 7200,00 руб. Д 20 — К 76 — 7200,00.

- 7200 *20% = 1440,00 — начислен НДС с вознаграждения. Д 19 — К 76 — 1440,00.

- Д 68/2 — К 19 — 1440,00 — принят к вычету НДС с вознаграждения.

- Д 90 — К 20 — 100 000,00 — списана с/ть изделий (в т.ч. и затраты по агентским услугам).

Агентское вознаграждение в расчетах с агентом: 150000*6% = 9000 руб. Доход за вычетом вознаграждения: 150 000 — 9000 = 141000,00 руб. Д 51 — К 62 — 141 000,00 — поступил доход за вычетом вознаграждения. Д 76 — К 62 — 9000,00 — вознаграждение зачтено в счет оплаты от покупателя.

Пример 2 (учет у агента)

Компания «Меркурий» за вознаграждение 5% от проданного (расчет по оплате) товара реализует продукцию компании «Друг» — приспособления для животных. За месяц было отгружено товара на 100 000 руб., в том числе НДС — 16 666,67 руб.

Продано товара на 75 000 руб., в том числе НДС — 12500 руб. Оплата товара — 70 000 руб., в том числе НДС — 11666,67 руб. Затраты агента 250 руб.

- Д 004 — 100 000,00 — товар принят на хранение.

- Д 62 — К 76, К 004 — 75 000,00 — продан товар.

- Д 51 — К 62 — 70000,00 — оплачен товар.

- Д 76 — К 76 (по субсчетам) 70000,00 — отчет заказчику за проданный товар.

- 70000*5% = 3500 руб. Д 76 — К 90/1 — 3500,00 — начислено вознаграждение.

- Д 76 — К 76 — 3500,00 — удержано вознаграждение из дохода по продажам.

- Д 90 — К 68/ндс — 583,33 — НДС в вознаграждении.

- 3500 — 583,33 — 250 = 2666,67 руб. — прибыль агента. Д 90 — К 99/9 — 2666,67.

- 70 000 — 3500 = 66500 руб. выручка за минусом вознаграждения. Д 76 — К 51 — 66500,00 перечисление выручки заказчику услуг.

Вопрос: Организация (принципал) заключила агентский договор с гражданином РФ (не является ИП), который от имени и за счет принципала оказывает на основании доверенности услуги по поиску покупателей на территории Китая. Каков порядок обложения агентского вознаграждения НДФЛ и страховыми взносами?

Посмотреть ответ

Тезисно

Бухучет расчетов между принципалом и агентом зависит от договорных условий. Отчет агента составляет основу бухгалтерской документации по сделкам. БУ ведется на счетах по расчетам контрагентами – 76, 62, с применением забалансовых счетов 002, 004, а также стандартных счетов учета доходов, НДС, денежных средств.

Как составить и утвердить график отпусков на 2022 год

Что говорит закон

Вопрос очередности предоставления ежегодных оплачиваемых отпусков регламентирует ст. 123 Трудового кодекса РФ. В 2022 году она действует в прежней редакции, поэтому никаких новых правил для графика отпусков на 2022 год принято не было.

Указанную очередность в 2022 году должен определять график отпусков. Работодатель утверждает его с учетом мнения выборного органа первичной профсоюзной организации (есть таковая есть).

Порядок утверждения нового графика отпусков на 2022 год аналогичен порядку принятия работодателем локальных нормативных актов: это ст. 372 ТК РФ.

Когда утверждать график отпусков на 2022 год

Также ст. 123 ТК РФ предусмотрен срок утверждения графика отпусков на 2022 год: по общему правилу это должно произойти не позднее чем за 2 недели до наступления 2022 года.

По сроку последний день утверждения графика отпусков в 2019 году попадает на 17 декабря (вторник) до 00-00. Но чтобы успеть, лучше утвердить график 13 декабря (пятница).

К тому же, ранее Минтруд рекомендовал утверждать этот документ заранее, благо ограничений на это в законе нет (письмо от 08.12.2017 № 14-2/ООГ-9399).

Учтите, что график отпусков на 2022 год надо составлять с учетом того, что о времени начала отпуска работник должен быть извещен под роспись не позднее чем за 2 недели до его начала. Это особенно актуально для тех, кто берет отпуск сразу в январе 2022 года.

Микропредприятия, которые заключают с сотрудниками трудовые договоры по типовой форме, вправе не составлять график отпусков на 2022 год.

Ответственность за пропуск срока

Если утвердить график отпусков на 2022 год после 17.12.2019, то, по общему правилу, работодателю грозит административная ответственность по ч. 1 ст.5.27 КоАП РФ:

- предупреждение или штраф от 30 000-50 000 рублей;

- для ИП и руководителей компаний: штраф 1000-5000 руб.

Какой использовать бланк графика отпусков на 2022 год

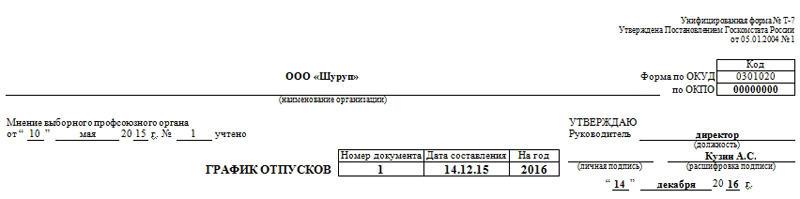

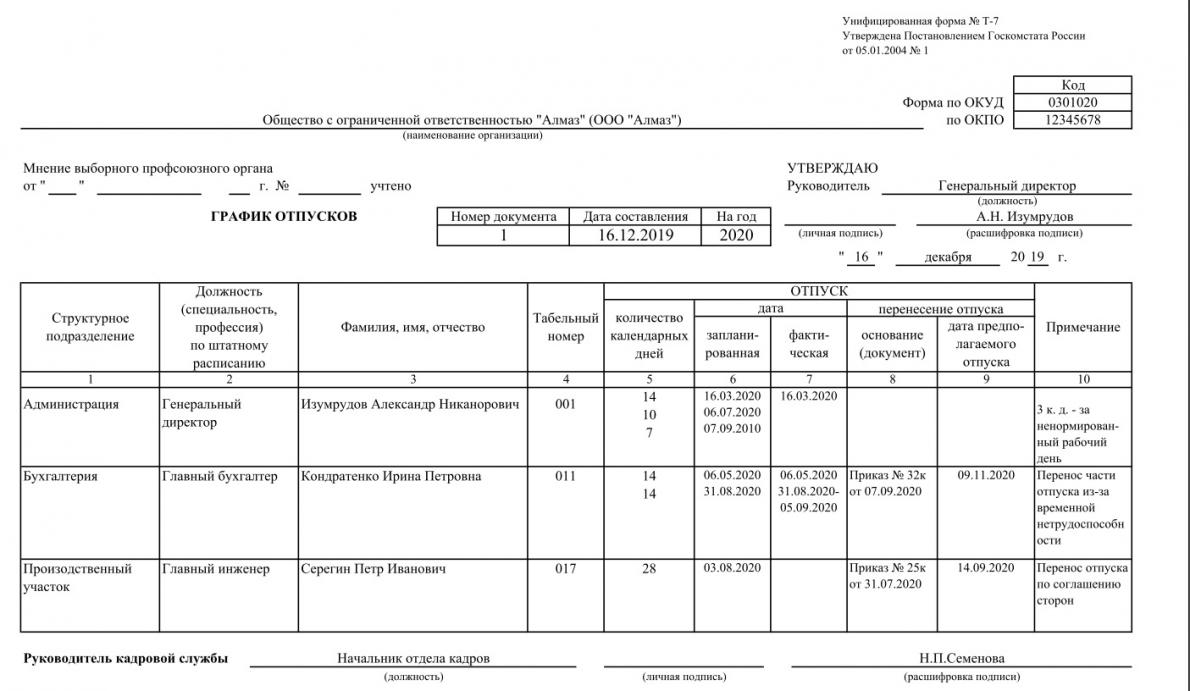

Для составления графика отпусков на 2022 год подходит одноимённая унифицированная форма № Т-7. Она утверждена постановлением Госкомстата России от 05.01.2004 № 1.

С нашего сайта бесплатно скачать бланк графика отпусков на 2022 год по унифицированной форме Т-7 можно по прямой ссылке здесь.

Однако компания может использовать и свою форму графика отпусков на 2022 год, заранее утверждённую локальным актом. При этом желательно при её разработке всё же ориентироваться на форму Т-7.

Таким образом, график отпусков составляют по той форме, которая утверждена руководителем приказом к учетной политике.

Обычно подготовкой графика отпусков на 2022 год занимаются сотрудники отдела кадров. Но если его нет, график может составить тот сотрудник, на которого возложены обязанности вести кадровый учет.

До утверждения графика отпусков на 2022 год также нужно учесть мнение профсоюза (при его наличии). Порядок учета мнения профсоюзной ячейки такой же, как для принятия локальных нормативных актов (ст. 372 ТК РФ).

С нашего сайта по прямой ссылке скачать бесплатно заполненный образец графика отпусков на 2022 год (excel) можно по прямой ссылке здесь.

Как утвердить график отпусков на 2022 год: 2 варианта

Законодательно обязательный образец приказа о графике отпусков на 2022 год не утвержден. Поэтому его форма произвольная.

Этот документ оформляют тоже не менее чем за 2 недели до наступления 2022 календарного года, чтобы своевременно утвердить график. Также нужно ознакомить под подпись с этим приказом лиц, ответственных за его исполнение.

С нашего сайта бесплатно скачать образец приказа о графике отпусков на 2022 год можно по прямой ссылке здесь.

Однако формально приказ об утверждении графика отпусков не обязателен. То есть, будет достаточно подписи руководителя в поле «Утверждаю» формы графика.

Как ознакомить персонал с графиком

Есть 2 стандартных способа:

- попросить сотрудника расписаться напротив даты его предполагаемого отпуска в 2022 году в самой форме графика в столбце «Примечание»;

- приложить к графику отпусков ознакомительный лист, в котором каждый укажет дату своего ознакомления с и распишется.

График отпусков – бланк и образец заполнения на 2022 год

- Что такое график отпусков, кому и зачем он нужен

- Кто, как и когда оформляет график

- «Детские» нюансы графика

- «Льготные» регуляторы отпускного расписания

- График отпусков и новички

- Влияние переноса дней отдыха на график отпусков

- Итоги

Что такое график отпусков, кому и зачем он нужен

График отпусков — это внутрифирменный документ, позволяющий учесть интересы трудового коллектива и работодателя. Благодаря графику сохраняется непрерывность производственного процесса на предприятии, а работники реализуют свое право на ежегодный отдых.

График отпусков важен в равной степени и для работников, и для администрации фирмы. Чем качественнее он будет составлен, тем меньше в дальнейшем возникнет конфликтов и неразберихи по поводу ухода работников в очередные отпуска.

ОБРАТИТЕ ВНИМАНИЕ! Упоминание о графике отпусков как о документе, определяющем очередность ежегодного отдыха членов трудового коллектива, содержится в ст. 123 ТК РФ.

Трудовым законодательством не уточняется, при каком количестве работников коммерсанту обязательно оформлять этот документ. Логично предположить, что индивидуальному предпринимателю, осуществляющему коммерческую деятельность единолично, составлять график отпусков бессмысленно. Ему не с кем спорить по поводу сроков своего отдыха — процесс труда он планирует сам.

Совсем другие последствия возникают при отсутствии этого документа в трудовых коллективах с большей численностью трудящихся. Как показывает статистика, большинство людей желают отдыхать летом и в начале осени. Этот факт ставит перед руководством фирмы труднореализуемую задачу — учесть интересы коллектива и не причинить ущерб бизнесу. И неважно, 5 человек трудятся под началом коммерсанта или несколько тысяч, — без графика отпусков не обойтись.

Кроме того, несвоевременное оформление отпускного расписания может повлечь не только отпускную неразбериху, но и материальные потери в виде штрафа.

ОБРАТИТЕ ВНИМАНИЕ! Наказание для директора фирмы, проигнорировавшего требование трудового законодательства о составлении графика отпусков, предусмотрено по ст. 5.27 КоАП и может составить от 1 000 до 5 000 руб. Фирма потеряет еще больше — от 30 000 до 50 000 руб.

Если нарушение допущено повторно, директора фирмы могут дисквалифицировать на 1–3 года или наказать увеличенным штрафом от 10 000 до 20 000 руб. Юридическому лицу в этой ситуации может быть предъявлено взыскание на сумму от 50 000 до 70 000 руб.

Кто, как и когда оформляет график

График отпусков является одним из кадровых документов, поэтому ответственность за его составление и своевременное утверждение лежит на специалистах кадровой службы и администрации фирмы.

Важно! Практическая ситуация от КонсультантПлюс

Нужно ли утверждать график отпусков вновь созданным организациям в первый год их работы?

Законом это вопрос прямо не урегулирован. Но если создание вашей организации приходится на начало года, то лучше составить график отпусков. Поясним подробнее.

Больше информации по вопросу смотрите в К+. Пробный доступ к системе бесплатен.

До недавнего времени все компании оформляли отпускное расписание по единой унифицированной форме Т–7, бланк которой можно бесплатно скачать, кликнув по картинке ниже:

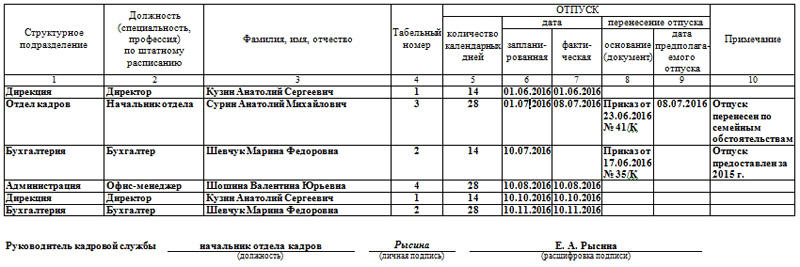

10 колонок формы Т–7 заполнялись следующей информацией:

- графа 1 — наименование структурного подразделения (канцелярия, отдел главного механика, отдел охраны труда, финансовый отдел и т. д.);

- графа 2 — должность согласно штатному расписанию (директор, секретарь, слесарь и др.);

- графы 3 и 4 — фамилия, имя, отчество и табельный номер сотрудника;

- графы 5–9 — данные об отпуске (продолжительность, даты начала отдыха — запланированная и фактическая);

- графа 8 — основание для изменения запланированных отпускных сроков;

- графа 9 — дата предполагаемого отпуска;

- графа 10 — примечание.

Если в вашей организации есть внешние совместители, то может возникнуть вопрос: вносить ли в график отпусков сведения об отпуске внешнего совместителя? Подробные разъяснения на этот счет дали эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к рекомендациям и возможным рискам.

Сегодня использовать унифицированную форму графика необязательно, но и запрета на применение привычного формата этого документа законодательство не содержит. Так что у кадровой службы есть выбор: заполнять форму Т-7 или разработать новый документ с аналогичным названием и назначением.

Главное — это вовремя, то есть не позднее чем за две недели до начала нового календарного года, утвердить составленный график отпусков (ст. 123 ТК РФ). То есть на 2022 год следует утвердить график не позднее 17.12.2021.

После утверждения руководителем графика отпусков с этим документом нужно ознакомить работников под расписку (ст. 22, 123 ТК РФ). Для этого целесообразно дополнить график еще одной графой или завести ведомость, где каждый работник поставит дату ознакомления и распишется.

С 18.02.2022 срок хранения графиков отпусков в архиве увеличен с года до 3 лет (ст. 453 перечня, утв. приказом Росархива от 20.12.2019 № 236).

ВАЖНО! Не забудьте письменно (под расписку) предупредить работника о начале отпуска не позднее чем за две недели до его начала (п. 3 ст. 123 ТК РФ). Как правильно это сделать подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

«Детские» нюансы графика

Влияние на урегулирование отпускных сроков в графике оказывает трудовое законодательство. К примеру, право на отдых в удобное для себя время имеют следующие категории работников:

- супруги во время отпуска их жен по беременности и родам (ст. 123 ТК РФ);

- родитель или опекун, работающий в районах Крайнего Севера, для сопровождения ребенка до 18 лет в другую местность к месту его поступления в вуз или колледж (ст. 322 ТК РФ).

- один из родителей, воспитывающих ребенка-инвалида в возрасте до 18 лет (ст. 262.1 ТК РФ);

- родители трех и более детей в возрасте до 12 лет (ст. 262.2 ТК РФ).

К категории «детских» аспектов графика отпусков можно отнести и обязательный учет мнения о периоде отдыха работника, не достигшего совершеннолетия (в возрасте до 18 лет). Для этой группы работающих сотрудников в ТК РФ отпускные особенности выделены в отдельную ст. 267.

Помимо отпускных преимуществ для работников с детьми, нельзя забывать и об ограничениях. К примеру, в п. 20 определения Верховного суда от 28.01.2014 № 1 указано на недопустимость одновременного использования двух и более отпусков по разным основаниям.

Для составителя графика это означает, что в отпускное расписание не следует включать отпуска сотрудниц, находящихся в отпуске по уходу за своим ребенком и работающих в режиме неполного рабочего времени.

«Льготные» регуляторы отпускного расписания

Кроме указанных выше «детских» отпускных нюансов, в графике отпусков может учитываться еще 1 группа работников, в отношении которых работодатель обязан согласиться с любыми избранными ими периодами отдыха.

Среди таких сотрудников:

- почетные доноры (закон РФ «О донорстве крови и ее компонентов» от 20.07.2012 № 125-ФЗ);

- Герои России и кавалеры ордена Славы (закон РФ «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы» от 15.01.1993 № 4301-I);

- Герои Социалистического Труда, Герои Труда Российской Федерации и полные кавалеры ордена Трудовой Славы (закон «О предоставлении социальных гарантий Героям Социалистического Труда, Героям Труда Российской Федерации и полным кавалерам ордена Трудовой Славы» от 09.01.1997 № 5-ФЗ);

- чернобыльцы (закон РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» от 15.05.1991 № 1244-I);

- лица, получившие определенную долю радиации в Семипалатинске (закон «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» от 10.01.2002 № 2-ФЗ).

- сотрудники органов внутренних дел, если они не реализовали свое право на основной отпуск, предусмотренный графиком (закон «О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» от 30.11.2011 № 342-ФЗ).

Если в фирме практикуется внешнее совместительство, работник-совместитель имеет право уйти в отпуск одновременно с очередным отдыхом по основному месту работы (ст. 286 ТК РФ).

Как правильно оформить отпуск совместителю, узнайте здесь.

Работодателю при составлении графика отпусков придется учесть и мнение работника — супруга военнослужащего, имеющего право уйти на отдых в период времени, совпадающий с отпуском супруга (закон «О статусе военнослужащих» от 27.05.1998 № 76-ФЗ).

График отпусков и новички

При составлении графика отпусков на 2022 год, утвержденного в декабре 2022 года, невозможно предусмотреть вероятные периоды отдыха сотрудников, поступивших на работу после начала календарного года. Тем не менее отсутствие в графике запланированного отпуска новичка не избавляет администрацию от обязанности его предоставить.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии со ст. 122 ТК РФ работник, проработавший у данного работодателя полгода, имеет право на отпуск.

В таких случаях кадровик, отвечающий за отпускной регламент, может поступить одним из нижеуказанных способов:

- не изменяя утвержденного графика, оформить отпуск приказом (на основании заявления работника и решения администрации). В этом случае работодателю нужно составить записку-расчет, а сведения об отпуске занести в личную карточку работника.

Образцы заполнения записки-расчета, в т.ч. для бюджетной организации, а также личной карточки работника, подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцам.

- дополнить график отдельным приложением, в котором отразить информацию об отпусках новичков (оформление отпуска производится в обычном порядке).

При расчете отпуска работнику вам поможет статья «Унифицированная форма № Т-60 – бланк и образец».

Влияние переноса дней отдыха на график отпусков

Работник вправе изменить период своего отдыха по согласованию с работодателем. Сделать это позволяют ст. 123 и 124 ТК РФ. Информация о переносе отпуска отражается в отпускном расписании в специально предназначенных для этого графах 8 и 9. Сотруднику придется написать заявление о переносе отпуска, в котором потребуется указать новые даты перенесенного отпуска и причины изменения отпускного срока.

Период отдыха может измениться и из-за болезни сотрудника. Ст. 124 ТК РФ обязывает работодателя в этом случае продлить отпуск или перенести его на другой срок, пересчитав в последнем случае отпускные.

Продлить отпуск также придется, если сотрудник заболел перед его началом. Если сотрудник получил больничный лист, находясь в отпуске, то работодателю рекомендуется уточнить, какой вариант продления отпуска устроит работника: продление текущего или будущего отпуска.

В любом случае работник пишет заявление, а в график отпусков вносится информация о его переносе. Специальные отметки в графике об удлинении отпуска по причине болезни не предусмотрены.

Как внести изменения в график отпусков, см. здесь.

Корректировка сроков отдыха может произойти не только по личным обстоятельствам работника, но и в связи с производственной необходимостью.

К примеру, фирме необходимо провести масштабную реконструкцию поточной линии в связи с освоением новых видов деятельности и внедрением усовершенствованных технологий. Специалисты, занятые данным процессом и отвечающие каждый на своем участке за определенный комплекс мероприятий, обязаны присутствовать на рабочем месте в течение длительного времени, поэтому они не смогут пойти в отпуск по производственной причине.

В этом случае тоже работает ст. 124 ТК РФ: на основании согласия работника, выраженного в письменной форме, и распоряжения руководства отпуск переносится на следующий рабочий год.

Бесплатно скачать образец графика отпусков вы можете на нашем сайте по ссылке ниже:

Итоги

График отпусков — это согласованное и утвержденное расписание периодов отдыха работников фирмы, обязательное для обеих сторон трудового договора.

График отпусков – образец заполнения размещен на нашем сайте – должен составляться ежегодно, а за его отсутствие предусмотрено наказание.

Как заполнить график отпусков на 2022 год

График отпусков — это документ, содержащий перечень работников и периодов их отдыха: планируемых и фактических. Этот локальный акт должен быть утвержден не позднее чем за 2 недели до конца года. И не забудьте о новых правилах, внесенных статьями 185.1 и 262.2 ТК РФ, и об изменившемся сроке хранения.

В соответствии со статьей 123 ТК РФ, документ следует утвердить за две недели до наступления нового года. Чтобы не ошибиться в заполнении, рекомендуем вам ориентироваться на представленный в статье образец заполнения табеля отпусков на 2022 год по унифицированной форме Т-7. Утверждение его в течение двух последних недель декабря — после 18.12.2022 — является нарушением трудового законодательства. Утвердите его не позднее 18.12.2020.

Существует унифицированная форма Т-7 из постановления Госкомстата РФ от 05.01.2004 № 1. Но с 01.01.2013 эти формы не являются обязательными к применению (п. 4 ст. 9 закона 402-ФЗ, информация Минфина России № ПЗ-10/2012). Каждое предприятие вправе самостоятельно разрабатывать первичку с обязательным включением в бланк реквизитов, установленных п. 2 ст. 9 закона № 402-ФЗ.

Заполненную форму либо утвердите приказом руководителя, либо попросите его в бланк унифицированной формы Т-7 поставить подпись в поле «Утверждаю».

Кроме того, дополнительные дни отдыха появились у сотрудников для прохождения диспансеризации: у «обычных» сотрудников в возрасте до 39 лет — 1 день раз в 3 года, у работников старше 40 — 1 день ежегодно и предпенсионеров — 2 дня ежегодно (ст. 185.1 ТК РФ). Сроки диспансеризации определены приказом Минздрава России от 13.03.2019 № 124н «Об утверждении порядка проведения профилактического медицинского осмотра и диспансеризации определенных групп взрослого населения».

Заполняем форму пошагово

Рассмотрим, как как заполнить график отпусков пошагово. Форма должна утверждаться с заполненными столбцами 1-6. Для примера заполнения нами используется Т-7, но разрешено использовать заполнение в Excel: программа позволяет создать удобный планировщик — умный график.

Шаг 1

Заполняем поле «Наименование организации». Для этого прописываем полное наименование компании без сокращений.

Шаг 2

При наличии профсоюза заполняем поле «Мнение выборного профсоюзного органа»: проставляется дата и надпись «Учтено». При отсутствии таковой указывается «Первичная профсоюзная организация не создана (или отсутствует)».

Шаг 3

Присваиваем номер документу, прописываем дату составления, указываем, на какой период он составляется.

Шаг 4

Заполняем столбцы 1-6. Корректное заполнение графика отпусков в течение года подразумевает такие обязательные реквизиты:

- названия структурных подразделений;

- наименование должности;

- Ф.И.О. (полностью);

- длительность отдыха в календарных днях;

- дата начала.

Если период отдыха делится на несколько частей, каждая часть пишется в отдельной строке.

Подписывает документ начальник отдела кадров.

Утверждаем график и знакомим с ним сотрудников

После заполнения всех полей и столбцов необходимо утвердить документ: форма Т-7 содержит для утверждения специальное поле. Не помешает издать приказ об его утверждении. Для составления используйте пример заполнения графика отпусков на 2022 год и образец приказа.

Закон не требует, чтобы работники были ознакомлены с графиком отпусков, но и не запрещает этого. Если решили ознакомить работников с документом, то подтверждением этого является личная подпись каждого работника либо в ведомости ознакомления с приказами, либо в самом документе. Дополните его столбцом, где работники будут расписываться и проставлять дату ознакомления, и не придется составлять отдельные листы ознакомления.

Столбцы 7-10 заполняются вручную по мере фактического ухода сотрудников на отдых. Если произошли изменения и время отдыха предоставляется не тогда, когда было запланировано, в графе 8 указывается основание для переноса — реквизиты приказа о переносе или заявление работника. В графе 9 указывают планируемую дату начала отдыха.

Гр. 10 «Примечание» заполняется при наличии необходимых примечаний, например указывают причину переноса отдыха (по заявлению работника, другое основание), основания для отзыва, др.

Сроки хранения и ответственность за отсутствие

Срок хранения исчисляется с 1 января года, следующего за годом окончания его делопроизводства. График на 2022 хранится до 31.12.2024 включительно.

За отсутствие документа виновный привлекается к ответственности по ст. 5.27 КоАП РФ в виде штрафа:

- для должностных лиц — от 1000 до 5000 руб.;

- для юридических лиц — от 30 000 до 50 000 руб.

Также для юрлиц в качестве меры наказания используется приостановление деятельности на срок до 90 суток.

График отпусков. Образец заполнения по форме Т-7

Форма Т-7 – это стандартная утвержденная форма для оформления графика отпусков. Прежде чем приступить к инструкции по ее заполнению, следует напомнить, что график отпусков должен формироваться заранее — не позднее середины декабря года текущего на год следующий. Главное негласное правило — учет интересов всех сторон, то есть как пожеланий сотрудников, так и руководства организации. Уход в отпуск того или иного работника никоим образом не должен отразиться на эффективности производственного процесса.

Скачать образец заполнения и пустой бланк графика отпусков по форме Т-7

Кто составляет график отпусков

Составление отпускного графика занимается специалист кадрового отдела. Но без подписи руководителя организации и печати он не будет считаться действительным.

Что необходимо для заполнения формы Т-7

В первую очередь, для грамотного составления графика отпусков нужно воспользоваться существующим штатным расписанием. Оно позволит точно указать ФИО каждого работника, его должность и табельный номер, а также то структурное подразделение, к которому он относится. Это же штатное расписание позволит разработчику графика отпусков не забыть никого из сотрудников.

Ответственные лица

- В первой части графика отпусков нужно обязательно прописать реквизиты организации, в частности полное ее наименование с указанием организационно-правовой формы.

- Далее, при наличии на предприятии профсоюза, нужно учесть его мнение на предмет графика отпусков с указанием даты, когда это мнение было высказано и зафиксировано.

- Затем проставить дату заполнения документа.

- Подпись директора с расшифровкой необходимо поставить после того, как график отпусков будет окончательно оформлен и согласован с сотрудниками.

Составление графика

Второй пункт является основным. Именно он включает в себя те сведения, ради которых и составляется данный документ. Здесь, опираясь на штатное расписание, необходимо в соответствующие графы вписать структурное подразделение, ФИО сотрудников, их должность, табельный номер, а также период отпуска каждого работника.

Важное условие: по закону, отпуск в общей сложности не может быть меньше 28 календарных дней, но его можно разбивать на какое угодно количество частей, при условии, что одна из них составит не менее 14 дней.

После того, как график отпусков составлен, его нужно показать сотрудникам для ознакомления и подписи. Затем его необходимо подписать у руководителей структурных подразделений и только потом представить на подпись главному лицу организации.

Когда график будет оформлен и утвержден, его не стоит убирать на полку – в течение года его необходимо заполнять по строкам фактических дней отпуска и всевозможных изменений.

Внимание! Не менее чем за две недели перед началом отпуска в соответствии с данным графиком каждому сотруднику нужно будет направить уведомление с указанием начальной и конечной даты отпуска. Без этого уведомления сотрудник может на вполне законных основаниях отказаться идти в отпуск в установленные ранее сроки.

Важно! Если работник решил изменить дату своего отпуска, он обязан уведомить об этом руководство через заявление, оформленное в письменном виде. При этом смена даты отпуска возможна только при взаимном согласии сторон и при условии, что это не повредит производственным процессам в организации. Поэтому хорошо, если сотрудник предоставит руководству документы, свидетельствующие об уважительных причинах и реальной необходимости перенесения отпуска.

В график отпусков нужно обязательно вносить информацию, указывающую на основания, по которым перенос отпуска стал возможным, а также фактическую дату отпуска. Все эти сведения нужно подкреплять ссылками на внутренние документы (приказы, больничные листы и т.п.).

Что делать, если сотрудник устроился после составления графика отпусков

Такая ситуация отнюдь не редкость. Как правило, в подобных случаях применяется один из двух вариантов:

- Внесение изменения в уже существующий график отпусков;

- Составление дополнительного графика отпусков, который будет являться приложением к основному.

Все остальное делается по общей схеме: обязательная подпись работника, заверение изменений или дополнительного отпускного графика у начальника структурного подразделения и руководства предприятия.

Кто может идти в отпуск вне графика

Закон отдельно выделяет лиц, которым отпуск должен предоставляться по их желанию, вне зависимости от стажа работы и утвержденного графика. Это:

- внешние совместители, уходящие в отпуск по основному месту работы;

- женщины, ожидающие ребенка при наличии справки из медицинского учреждения;

- несовершеннолетние сотрудники;

- работники-мужчины, чьи супруги находятся в отпуске по беременности и родам (при наличии свидетельства о браке и справки из медучреждения);

- супруги военнослужащих — в одно время с отпуском военнослужащих (по желанию);

- граждане, пострадавшим от чернобыльской катастрофы.

Все остальные работники имеют право уходить в отпуск только после работы в организации не менее 6 месяцев и в соответствии с составленным заранее графиком отпусков.

График отпусков на 2022 год: кому и как составлять и чем опасно отсутствие

График отпусков на 2022 год надо утвердить не позднее чем за две недели до начала следующего года (ч. 1 ст. 123 ТК РФ). То есть не позднее 17 декабря 2019 года. Это обязательный документ для всех организаций. Индивидуальные предприниматели не обязаны составлять график, но при большом количестве работников Роструд все-таки советует его утвердить.

Зачем и кому нужен график отпусков

Работникам график тоже удобен, ведь они заранее смогут запланировать поездку на отдых.

Обратите внимание на то, что отпуска без сохранения заработной платы в графике не указываются.

Как утвердить график отпусков на 2022 год

Чтобы известить сотрудников о составлении графика, можно издать приказ, в котором обязать руководителей подразделений собрать у подчиненных их пожелания. Опросные листы руководители подразделений передают в кадровую службу.

График отпусков подписывается руководителем кадровой службы и утверждается руководителем организации или уполномоченным им на это лицом с учетом мотивированного мнения выборного профсоюзного органа (при его наличии).

С графиком сотрудников надо ознакомить под расписку. Для этого можно использовать лист ознакомления. Хранить график надо минимум один год (п. 693 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. приказом Минкультуры России от 25.08.2010 № 558).

Чем опасно отсутствие или несоблюдение графика

Нежелание работников полностью использовать свое право на отпуск (да-да, есть и трудоголики) может обернутся для рабодателя большими штрафами. Так что лучше следить за графиком и не допускать накопления неотгулянных отпусков.

Кто имеет право выбрать время отпуска

Категория работников

Период предоставления отпуска

Документальное обоснование

Норма

Отпуск предоставляется до дня достижения ребенком-инвалидом возраста 18 лет

Свидетельство о рождении (усыновлении) ребенка, документ, подтверждающий установление опеки (попечительства) над ребенком

Справка с места работы другого родителя (опекуна, попечителя, приемного родителя) о том, что он не воспользовался правом на предоставление отпуска в порядке, предусмотренном ст. 262.1 ТК РФ

1) получившие (перенесшие) лучевую болезнь и другие заболевания, связанные с воздействием радиации вследствие катастрофы на Чернобыльской АЭС или с работами по ликвидации ее последствий;

2) ставшие инвалидами вследствие чернобыльской катастрофы, перечисленные в п. 2 ч. 1 ст. 13 Закона РФ от 15.05.1991 N 1244-1

Можно ли будет изменить график

Кроме того, график может быть изменен из-за отзыва работника из отпуска. Вот для такого случая в форме граф нет, но можно использовать графу 10 «Примечания».

Третий случай изменения графика — прием на работу нового сотрудника. В этом случае можно оформить дополнение к Т-7.

Что еще надо учесть

Неиспользованные ежегодные отпуска за предыдущие периоды работы тоже можно включать, а можно не включать.

Следует иметь ввиду, что время отпуска должно быть указано конкретными датами, а не просто месяцем, на этом настаивает Роструд.

Дополнительные отпуска за вредные условия труда должны быть обязательно включены в график.

Образец графика на 2022 год

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь