Какой признак выплат в расчете по страховым взносам следует указывать

Форма расчета по страховым взносам, который работодатели сдают в налоговую службу с начала 2017 года, содержит разделы с суммами отчислений на ОМС, ОПС и ВНиМ. Рассмотрим нюансы заполнения второго приложения отчета: как выбрать признак выплат в расчете по страховым взносам и указать верный код.

Что такое признак выплат

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Прежде чем заполнить отведенную под признак выплат графу отчета, разберемся, что значит этот показатель. Есть правила, по которым застрахованные лица получают пособия по нетрудоспособности или материнству. В Порядке заполнения расчета по взносам (далее — Порядок) выделено два механизма этих правил:

- прямые выплаты — пособия выплачивает ФСС напрямую — код «1»;

- зачетная система — пособия выплачивает организация, а ФСС возмещает ей расходы — код «2».

Из фонда соцстраха работник получает напрямую следующие пособия:

- больничное, включая нетрудоспособность по беременности и родам;

- пособие женщине, которая встала на учет по беременности на раннем сроке;

- по уходу за ребенком до 1,5 лет;

- оплату четырех дней отпуска родителю по уходу за ребенком-инвалидом.

Если организация работает по прямой системе, то в поле 002 Приложения 2 она укажет код «1».

При использовании зачетной системы — код «2».

От чего зависит код признака выплат

Признак выплат в расчете по страховым взносам указывается в зависимости от того, включен ли ваш регион в проект ФСС «Прямые выплаты», запущенный в 2011 году. До этого работала только зачетная система, она возлагала на работодателей обязанность по соцзащите сотрудников. Но финансовое состояние работодателя не всегда позволяет в полной сумме платить пособия, а потом возвращать из Соцстраха. Чтобы устранить проблемы со своевременностью и полнотой социальных платежей, и был создан проект.

Признак выплат в расчете по страховым взносам указывается в зависимости от того, включен ли ваш регион в проект ФСС «Прямые выплаты», запущенный в 2011 году. До этого работала только зачетная система, она возлагала на работодателей обязанность по соцзащите сотрудников. Но финансовое состояние работодателя не всегда позволяет в полной сумме платить пособия, а потом возвращать из Соцстраха. Чтобы устранить проблемы со своевременностью и полнотой социальных платежей, и был создан проект.

По правилам «Прямых выплат» работники получают пособия напрямую от ФСС, не затрагивая бюджеты компаний, при этом:

- сотрудникам гарантировано перечисление пособий в полной сумме независимо от финансовых возможностей работодателя;

- за работодателями сохраняется только обязанность по своевременному перечислению взносов на обязательное соцстрахование;

- компании не изымают денежные средства из хозяйственного оборота;

- сокращается число судебных разбирательств между работодателями и сотрудниками.

Для получения пособия работник представляет требуемый перечень документов в территориальный фонд соцстраха и в течение десяти дней получает полагающуюся ему сумму.

Как узнать, включен ли регион в пилотный проект ФСС

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

С 1 января 2022 года к проекту «Прямые выплаты» присоединились Москва, Санкт-Петербург, Московская, Свердловская и Челябинская области, Краснодарский и Пермский края и Ханты-Мансийский автономный округ. Это субъекты РФ, которые подключились к проекту последними, все остальные начали работать по новым правилам еще раньше. Получается, что с 2022 года на «Прямые выплаты» перешла вся Россия.

Теперь признак «1» в поле 002 приложения 2 отчета будут указывать все страхователи. Исключение — те, кто сдают уточненные расчеты за периоды, в которых еще находились на зачетной системе.

Заполнение приложения 2 отчета

Приложение 2 нужно для отражения взносов на случай временной нетрудоспособности и материнства.

Пример. В 2022 году в I квартале ФСС выплатили больничные пособия трем сотрудникам: в январе 2 000 рублей, в феврале 5 000 рублей и в марте 3 000 рублей. Указанные суммы включают больничный, оплаченный за счет работодателя — по 1 000 рублей в месяц. В марте одному сотруднику единовременно выплатили пособие при рождении ребенка в сумме 18 886,32 рубля.

Всего в компании работает 4 человека, которым за первый квартал начислили 318 000 рублей, в т.ч. 90 000 рублей в январе, 118 000 рублей в феврале и 110 000 рублей в марте. Тариф отчислений на ВНиМ пониженный, так как организация относится к МСП. Организация работает в Москве и применяет систему прямых выплат.

Заполним Приложение 2 отчета:

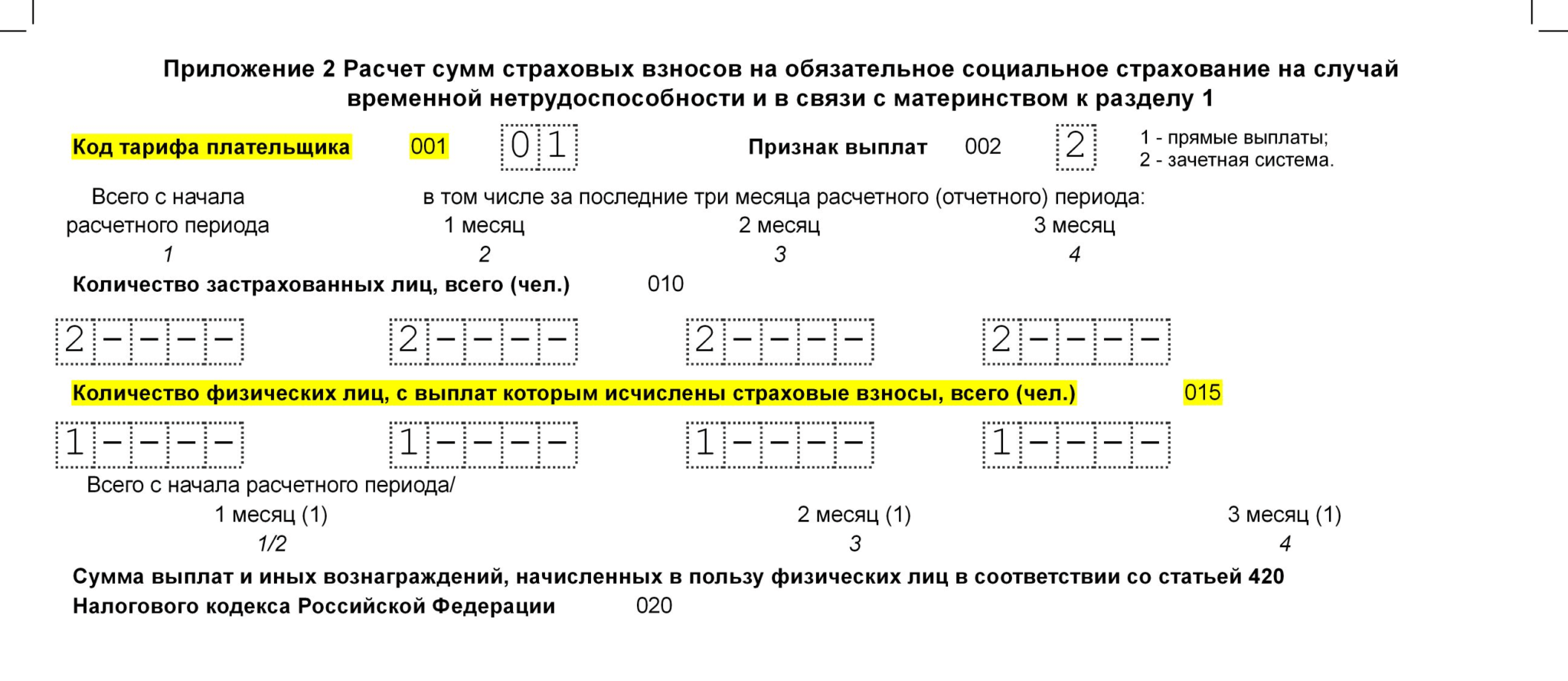

- В поле 001 указываем код тарифа из приложения № 5. Для расчета со взносами, уплачиваемыми по основному тарифу по ставке 2,9 % укажите код «01». Для выплат сверх МРОТ взносы на ВНиМ можно не начислять, укажите данные по необлагаемым выплатам в экземпляре приложения 2 с кодом «20». В нашем случае компания относится к малому бизнесу и поэтому заполняет два приложения 2 — одно с кодом «01» и одно с кодом «20».

- В графе 002 ставится код прямых выплат — «1».

- В строке 010 показываем общее количество застрахованных сотрудников — 4 человека. В строке 015 — количество сотрудников, с выплат которым исчислены взносы на ВНиМ по конкретному тарифу.

- В строках 020 и 030 указываются начисленные сотрудникам выплаты и не облагаемые взносами суммы соответственно. В строке 030 отражаются в том числе оплаченные работодателем первые три дня больничных, так как они не облагаются взносами. Их вписывайте в раздел с кодом «20». Суммы, которые больной получил напрямую от ФСС, в расчет не включаются.

- По строке 050 записывается база для определения отчислений на ВНиМ, в которую не входят больничные, включая платежи из средств работодателя и единовременное пособие. Она рассчитывается по формуле: стр. 020 – стр. 030 — стр. 040 (все строки из Приложения 2).

- В поле 060 указываются начисленные суммы страховых платежей с начала года, и отдельно по месяцам отчетного квартала. Поле 070 заполнять не нужно.

- Если в отчетном периоде компания получала возмещения от ФСС, за периоды истекшие до 1 января 2022 года, они указываются в поле 080.

- В строке 090 покажите суммы взносов на ВНиМ к уплате. Значение для строки определяется по формуле: стр. 090 = стр. 060 (сумма строк 060) + стр. 080. При заполнении этой строки указывайте только признак «1», признак «2» не может быть отражен

Лист со строками 070-090 достаточно заполнить один раз, дублировать его не нужно.

.PNG)

Неверно указанный код признака выплат не повлечет санкции со стороны контролирующих органов, так как это поле не влияет на сумму страховых платежей. Но работодателю придется исправить ошибку и сдать уточненный отчет.

Отправляйте расчеты по страховым взносам в веб-сервисе Контур.Бухгалтерия. Сервис подходит для малого бизнеса: здесь легко вести учет, платить налоги, начислять зарплату, отправлять отчеты через интернет. Система сама рассчитает налоги и сформирует отчеты, напомнит вам о датах уплаты и отправки. Оцените возможности сервиса — первые 14 дней работайте бесплатно.

РСВ и 4‑ФСС за I квартал 2022 года. Как заполнять на прямых выплатах

В 2022 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2022 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2022 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2022 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2022 года на прямых выплатах. Сокращенное приложение 2

Образец РСВ за 1 квартал 2022 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2022 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2022 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2022 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2022 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2022 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2022 года на прямых выплатах. Таблица 2

Образец 4-ФСС за 1 квартал 2022 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Читайте также

- Заявления на пособия вот‑вот уйдут в прошлое

- Как считать взносы и заполнять РСВ для МСП в 2022 году

- РСВ в 2022 году: новая форма и правила заполнения

- Расчёт больничных в 2022 году — сравнение с МРОТ и районные коэффициенты

- Новые контрольные соотношения для РСВ

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как считать и заполнять РСВ в 2022 году

Рассказываем о страховых взносах: какие существуют тарифы и от чего они зависят, что входит в базу, что не входит в базу для расчета страховых взносов, как заполняется отчетность РСВ.

Какие существуют тарифы страховых взносов

- ПФР в рамках предела 22%;

- ПФР свыше предела 10%;

- ФСС в рамках предела 2,9%;

- ФОМС 5,1%

Предельная величина базы по страховым взносам на 2022 год представлена в Постановлении Правительства № 1935 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2022»:

Вид обязательного страхования

Предельная величина

- 20% — НКО (сориентированные, т.е. кто осуществляют деятельность социальной политики, связанные с социальным обслуживанием, образованием, медициной, культурой, спортом) и благотворительные организации на УСН;

- 15% — субъекты МСП с выплат лицам свыше МРОТ;

- 14% — организации, занятые производством анимационной продукции (должна быть численность не менее 7 человек, доля дохода по анимационной деятельности не менее 90% в общем объеме); организации — участники проектов «Сколково» и ИНТЦ (должны иметь определенную долю прибыли 300 000 000 руб. в объеме годовой выручки 1 000 000 000 руб., если идет преувеличение, то участники не вправе применять пониженные тарифы)

- 7,6% — ИТ-компании; резиденты ТОСЭР и СПВ, участники СЭЗ в Крыму и Севастополе, резиденты ОЭЗ в Калининградской области, рос. Организации — проектировщики и разработчики изделий электронной (радиоэлектронной) продукции;

- 0% — судоходные компании, суда которых зарегистрированы В РМРС; участники САР в Калининградской области и Приморском крае, суда которых зарегистрировали в РОРС.

Как рассчитываются страховые взносы для иностранных граждан

Статус иностранного лица

ПФР

ФОМС

ФСС

Постоянно проживающий (имеет вид на жительство/ постоянно проживает)

Временно проживающий (Отметка в паспорте «Временно проживает»)

Временно прибывающий (находится 90 дней)

+ (но тариф неполный — 1,8% вместо 2,9%)

- Граждан ЕАЭС необходимо страховать как российских граждан, также, как и российских граждан страхуют в странах ЕАЭС полностью.

- Беженцы могут претендовать на страховые взносы, размером на ОПС по полной ставке, ОМС по полной ставке и на ФСС по 1,8 % ставке.

- ВКС облагаются взносами на ОПС и ФСС если лицо постоянно проживает или временно проживает, временно пребывающим не выплачивается ничего.

Если сотрудник — иностранец и работает удаленно не на территории России, то с его доходов не рассчитываются страховые взносы.

Дополнительные тарифы страховых взносов

- тарифы для плательщиков, которые не провели спецоценку условий труда: сюда входит два максимальных тарифа, в зависимости от тяжести условий труда;

- тарифы для плательщиков, которые провели спецоценку условий труда.

Для плательщиков, которые не провели специальную оценку условий труда:

- 9% — выплаты сотрудникам на особо вредных производствах (список № 1), к данным профессиям относят шахтеры или работы в горячих цехах;

- 6% — выплаты сотрудникам, которые работают во вредных и опасных условиях труда (список № 2), к данной работе относится вся система МЧС, общегородской транспорт, стройка.

Результаты спецоценки условий труда помогут снизить дополнительный тариф с учетом улучшения условий труда и изменения класса и подкласса условий труда:

- опасный класс (подкласс 4) с доп. тарифом 8%;

- вредный класс (подкласс 3.4-3.1) с доп. тарифом от 7 до 2%;

- допустимый класс (подкласс 2);

- оптимальный класс (подкласс 1) с доп. тарифом 0%.

Что является и не является объектом обложения страховыми взносами

Не признаются объектом обложения страховыми взносами следующие выплаты:

- выплаты в различной форме по договорам ГПХ, предметом которых является переход права собственности или иных вещных прав на имущество;

- выплаты в пользу иностранцев по трудовым договорам, которые находятся за пределами РФ, а также по договорам ГПХ за пределами РФ;

- выплаты добровольцам (волонтерам).

Также приведем перечень сумм, не подлежащих обложению страховыми взносами (ст 422 НК РФ):

- государственные пособия;

- компенсационные выплаты, установленные законодательством;

- выплаты, связанные с увольнением (кроме компенсаций за неиспользованный отпуск);

- материальная помощь;

- выплаты, связанные с мед. страхованием, мед. обеспечением, доп. пенсионным обеспечением работников;

- стоимость проезда в отпуск работника организации на Крайнем севере и членов его семьи.

Как заполняется отчет о страховых взносах

- В Расчете отражаются все начисленные выплаты физ. Лицам, в т.ч. сверх предельных сумм;

- В Расчете отражаются выплаты, не подлежащие обложению страховыми взносами в соответствии с Перечнем ст. 422 Кодекса;

- В Расчете не отражаются выплаты, не признаваемые объектом обложения взносами в соответствии с п. 4-8 ст.420 Кодекса (выплаты работнику по договорам дарения, аренды, займа, выплаты добровольцам);

- В случае ошибки в персональных данных в разделе 3 Расчета надо заполнить два новых раздела: с признаком аннулирования и исправленный;

- В Расчете не может быть отрицательных значений.

РСВ для ИП в 2022 году

Максимальное значение: 32 488 * 8 = 259 584 руб.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Образец заполнения формы РСВ за 3-й квартал 2022 года

Отчет РСВ — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 9 месяцев — до 30.10.2021.

Расчет РСВ

Единая форма РСВ за 2022 год утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020. Из названия формы следует, что такое РСВ в бухгалтерии, — это расчет по трем существующим обязательным страховым взносам работодателей, кроме платежей по профзаболеваниям и несчастным случаям на производстве:

- на ОПС;

- на ОМС;

- на ВНиМ.

Расчет заменил собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, сдают в Фонд социального страхования, но в урезанном виде, только по взносам «на травматизм». Ранее действовавший отчет для ПФР упразднен полностью и больше не применяется страхователями. Из НПА следует расшифровка, что такое РСВ, — квартальный расчет по страховым взносам, который сдают работодатели.

Если работодатель не платит зарплату, он все равно сдает расчет.

Сроки сдачи РСВ

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. По НК РФ , подача РСВ в ИФНС предусмотрена до 30-го числа месяца, следующего за отчетным периодом.

При совпадении с выходным днем переносятся сроки сдачи отчетности. РСВ за 3-й квартал 2022 года сдают до 30.10.2022 (суббота). Срок переносится, из-за совпадения с выходным днем, на 01.11.2021. Если не успеть, последуют санкции за несвоевременную сдачу. В таблице приведен срок предоставления РСВ за 2022 год по всем отчетным периодам:

| Отчетный период | Срок сдачи |

|---|---|

| За 1-й квартал 2022 года | До 30.04.2021 |

| За 6 месяцев 2022 года | До 30.07.2021 |

| За 9 месяцев 2022 года | До 30.10.2021 |

| За 2022 год | До 30.01.2022 |

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций:

- направить в электронном формате по каналам ТКС;

- принести лично или через представителя;

- отправить по почте заказным письмом.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ , каждое такое подразделение сдает отдельный расчет в налоговый орган по месту своего нахождения. Наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета не влияет на эту обязанность.

Головная организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Для этого используется заявление, форма которого утверждена приказом ФНС России № ММВ-7-14/4@ от 10.01.2017. Отдельно не урегулировано заполнение отчета РСВ для филиалов — действует обычная инструкция.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк РСВ

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2022 года, дополненная сведениями о численности работников. Форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

В приложении № 2 к приказу , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Обратите внимание, что порядок заполнения в 2022 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС. Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

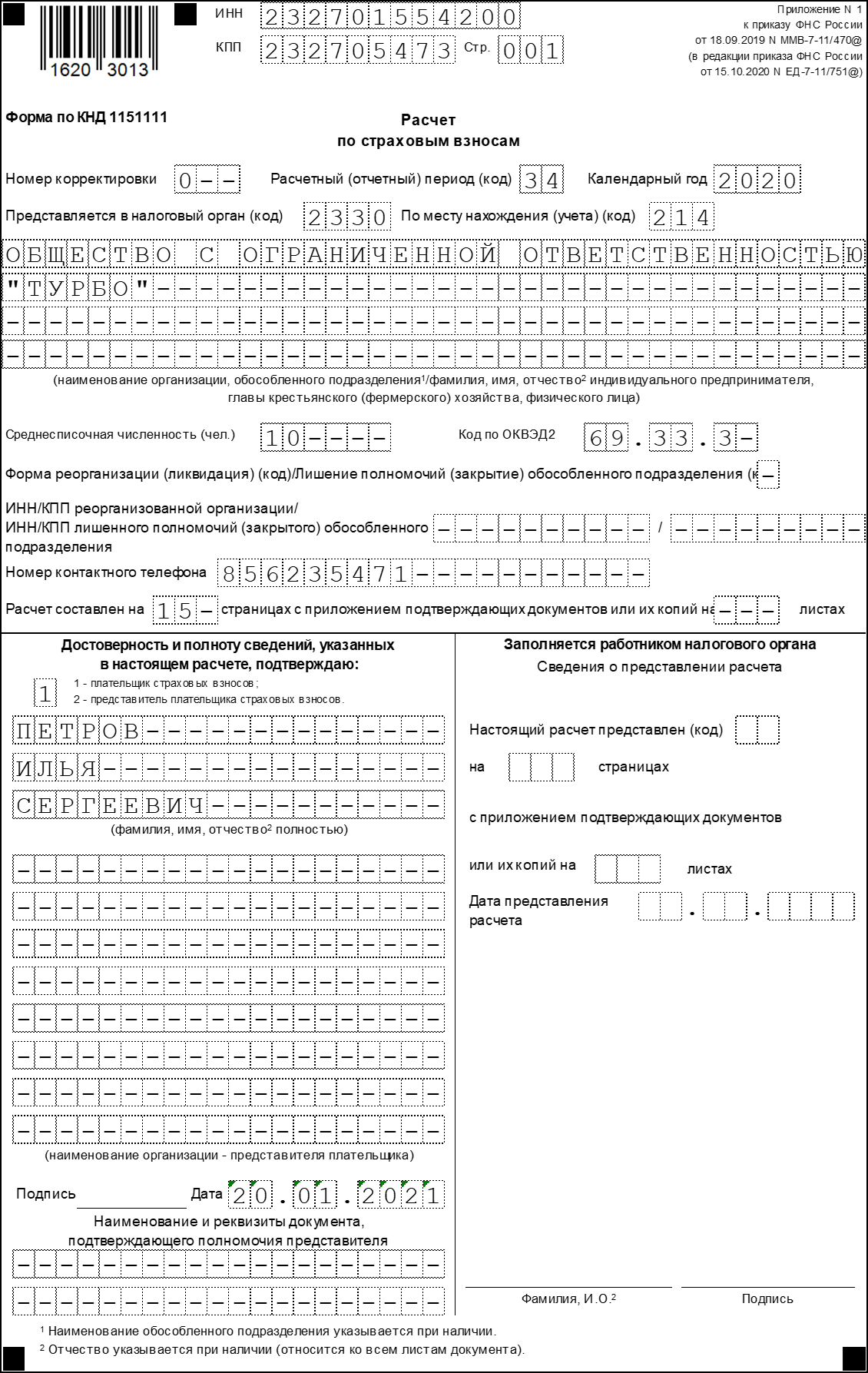

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2022 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2022 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

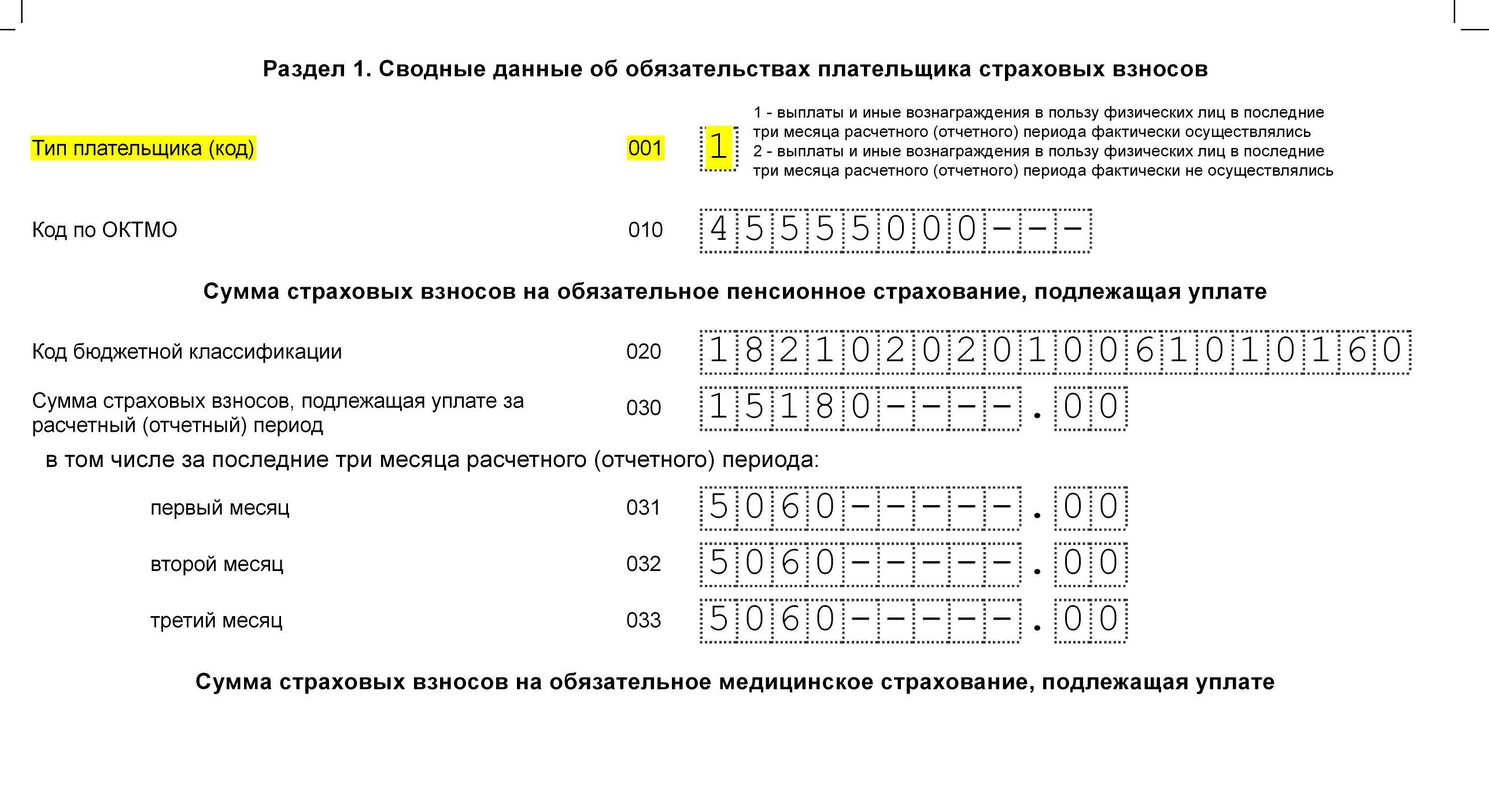

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2022 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

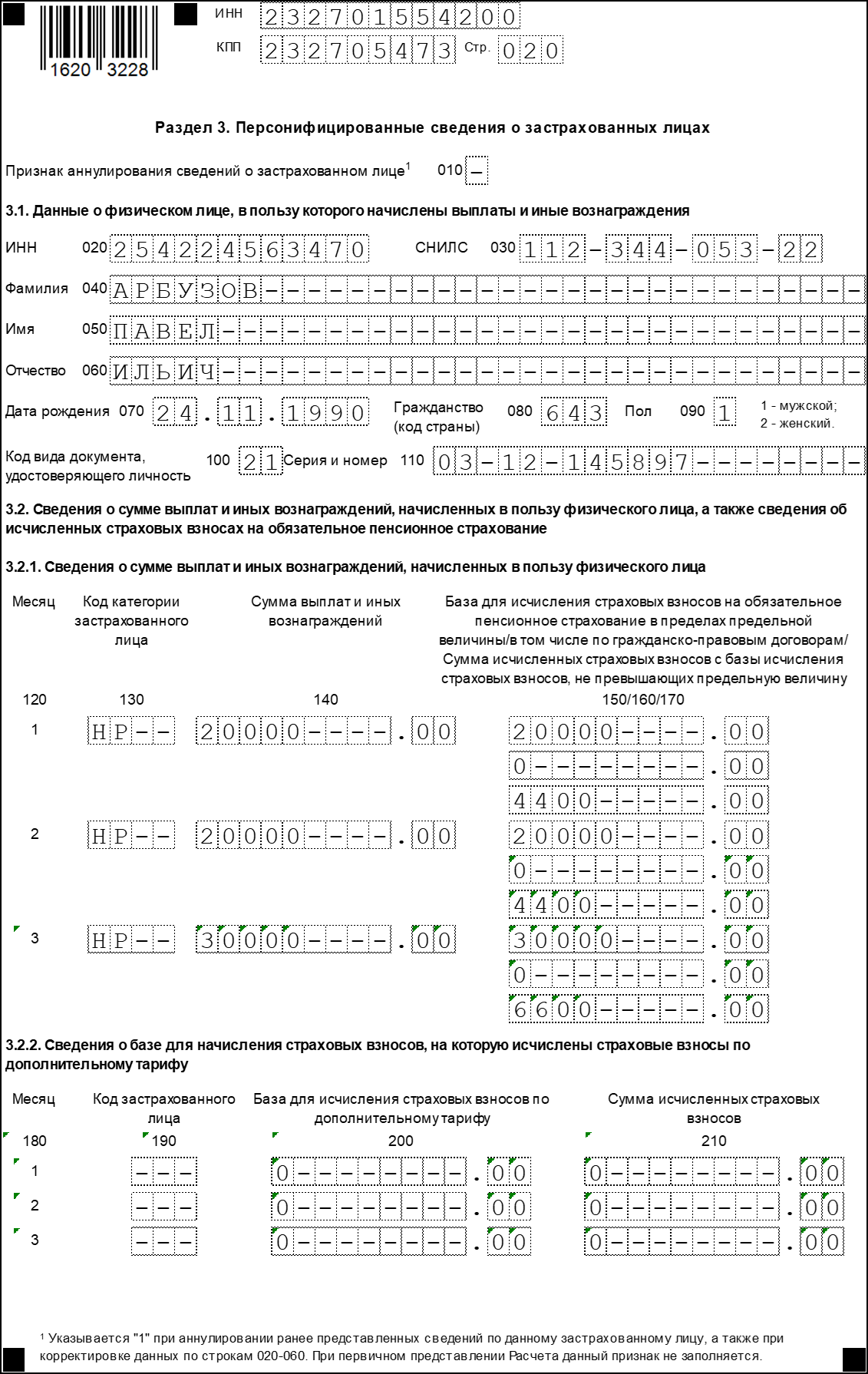

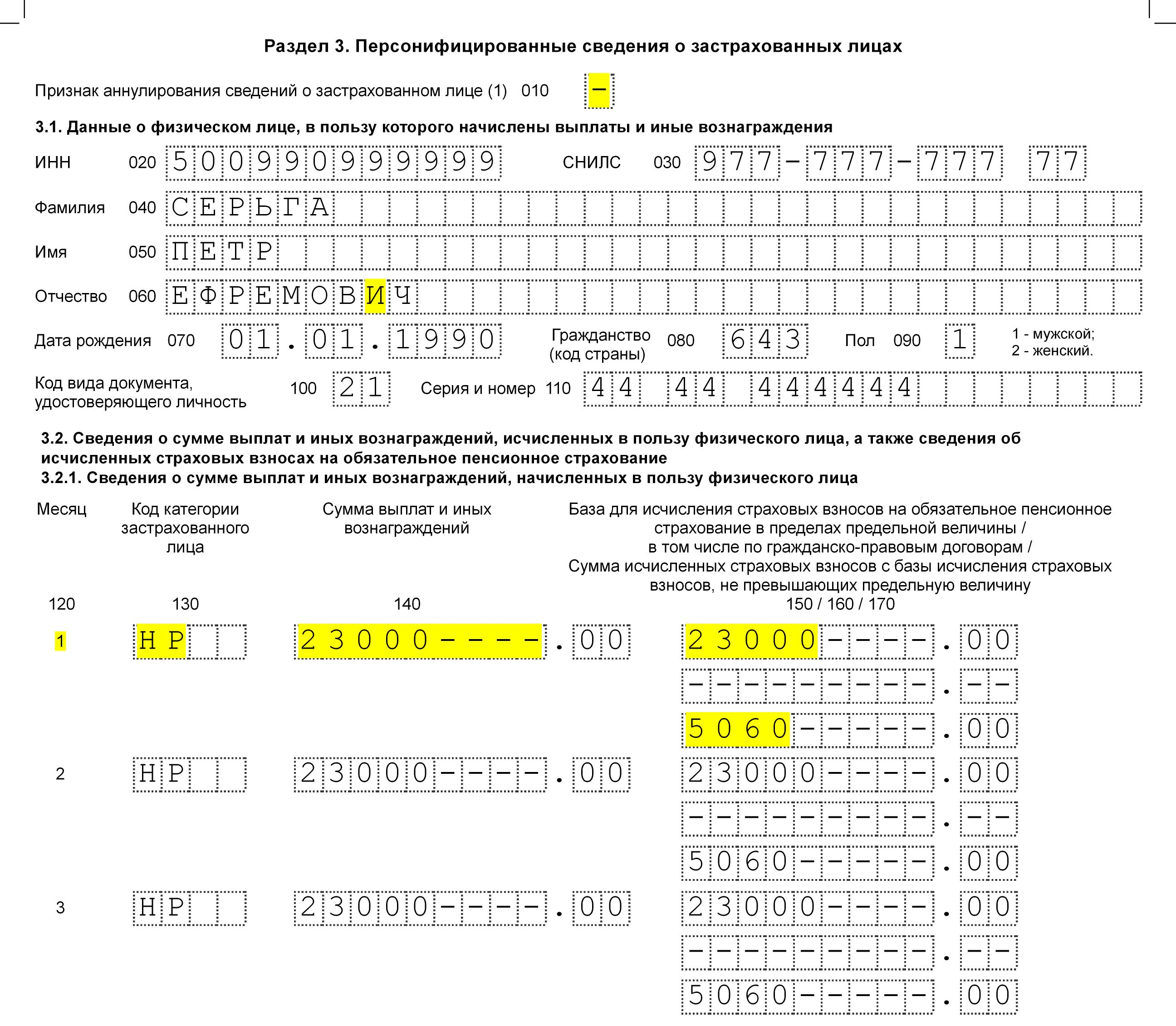

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Ошибки и штрафы

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты в срок.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность признана неподанной. Это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой признают первоначальную дату предоставления расчета.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

РСВ за 3 квартал 2022: образец заполнения новой формы

С IV квартала 2022 года все компании должны использовать новую форму Расчёт по страховым взносам (РСВ), КНД 1151111. В статье расскажем когда нужно сдать расчёт, покажем образец заполнения и дадим подробную инструкцию по корректному заполнению.

Периодичность представления — ежеквартально. Отчитываться по форме РСВ должны все компании и ИП, если они являются страхователями в части пенсионного, медицинского и социального страхования наёмного персонала. Бланк РСВ за 2022 год утверждён приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470 в редакции приказа ФНС от 15 октября 2022 года № ЕД-7-11/751.

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2022 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за 2022 год до 30 января (1 февраля) 2022 года

- за I квартал до 30 апреля 2022 года

- за полугодие до 30 июля 2022 года

- за 9 месяцев до 30 октября (1 ноября) 2022 года

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на субботу, то крайний срок переносится на ближайший рабочий день 1 февраля 2022 года.

Способ сдачи отчёта — на бумаге или через интернет

С 2022 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2022 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС № БС-4-11/2002@ от 07.02.2022 г. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2022 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2022 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за IV квартал 2022 придется использовать новую форму, утвержденную Приказом ФНС РФ от 15.10.2022 N ЕД-7-11/751@.

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчета «0–», при уточненном отчете — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Код по ОКВЭД2 — значение из классификатора ОКВЭД2, соответствующее виду осуществляемой деятельности.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

Титульный лист

Титульный лист

Раздел 1

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

В новой форме Расчёт по страховым взносам в Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 5 разработано для расчёта соответствия условий применения IT-компаниями пониженного тарифа в соответствии с пп. 3 п. 1 ст. 427 НК РФ. При заполнении раздела в новой РСВ нужно использовать новые коды тарифов. В таблицу также добавлена новая строка 060 для отражения сведений о регистрации компании в форме резидента особой зоны.

Добавлено Приложение № 5.1, которое заполняется в случае применения пониженного тарифа.

Приложение 6 также предназначено для определения правомерности применения пониженного тарифа для некоммерческих организаций, применяющих УСН и тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют организации, которые заняты производством анимационной и аудиовизуальной продукции с применением пониженного тарифа, установленного пп. 6 п. 2 ст. 427 НК РФ. В новой редакции расширен перечень кодов (см. Приложение № 7 РСВ)

Приложение 8 предназначено для информации по временно пребывающим иностранным гражданам, которые уплачивают взносы по ставке 1,8%. Ранее такие сведения отражались в приложении 9.

Приложение 9 заполняют страхователи, имеющие сотрудников, которые проходят обучение или работают в студенческих отрядах. Пенсионные взносы с данных выплат не начисляются. В предыдущей редакции для таких страхователей отводилось приложение 10.

Раздел 2

Данный раздел формы Расчёт по страховым взносам полностью предназначен для крестьянских и фермерских хозяйств. Новые изменения коснулись только Приложения 1, где при указании личных данных членов хозяйства теперь нужно будет прописывать паспортные данные, пол и дату рождения и полностью. Заполнение данного раздела не представляет особой сложности.

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Раздел 3

Раздел 3

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

- Страхователь заполняет Раздел 3 с ошибочными сведениями и указывает в нём признак аннулирования «1», в подразделе 3.2.1 ставятся прочерки.

- Раздел 3 заполняется ещё раз, в него вносятся исправленные данные и заполняется подраздел 3.2.1. В этом случае признак аннулирования уже не указывается.

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Расчет по страховым взносам, раздел 3

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования.

Раздел 3 расчета по страховым взносам – для чего нужен?

В расчете по страховым взносам (РСВ) имеется специальный раздел 3, в котором отражаются персональные сведения по каждому сотруднику. Поскольку РСВ сдается по итогам каждого отчетного квартала, информацию в раздел нужно включать по тем сотрудникам, с которыми в этом периоде были заключены трудовые или ГПХ договоры.

Если сотрудник работал не весь отчетный период, информация по нему все равно должна попасть хотя бы в один месяц квартала. Такое же действие производится, если работник был принят или уволен в одном из месяцев отчетного квартала.

Важно! Факт выплаты зарплаты никак не влияет на порядок заполнения раздела 3. В нем отражается информация по начислению оплаты труда и расчету страховых взносов, а не выплате зарплаты.

Когда заполнять раздел 3 РСВ

Раздел 3 расчета по страховым взносам заполняется на каждого из сотрудников в следующих случаях:

- с работником заключен трудовой или гражданско-правовой договор;

- сотрудник находится в отпуске без сохранения заработной платы;

- работница находится в декретном отпуске (в этом случае не нужно формировать подраздел 3.2, поскольку с пособий не рассчитываются страховые взносы);

- даже если в организации всего один работник – директор, который является и учредителем – раздел заполнять нужно.

Внимание! Если работодатель сдаст в ИФНС расчет по страховым взносам без заполненного раздела 3, налоговики его не примут. Будет считаться, что документ сформирован не полностью, то есть не соответствует нормам законодательства. Если вы используете сервис 1С:Отчетность, то уведомление вы получите в сервисе на указанную ранее учетную запись получателя документов.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@. При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить “0”, если отчет подается впервые, “1” и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника – при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются “0”.

Как заполнить раздел 3 в 1С

Для заполнения раздела 3 в 1С необходимо создать новый РСВ:

- зайти во вкладку “Отчеты”;

- выбрать “Расчет по страховым взносам”;

- нажать на кнопку “Создать”.

После того как документ будет создан, его необходимо заполнить – сделать это можно автоматически без ручного подбора сотрудников. Документ формируется на основании ранее произведенных действий – начисления заработной платы и расчета страховых взносов.

Когда отчет будет сформирован, нужно тщательно перепроверить информацию из раздела 3 по все сотрудникам:

- правильно ли указаны паспортные данные и иная персональная информация;

- корректно ли отображена информация по коду застрахованного лица, суммам зарплаты и страховых взносов;

- нужно ли отражать сведения о взносах по доптарифам, если сотрудник работает во вредных или опасных условиях труда.

Важно! Даже если у сотрудника за три месяца отчетного квартала нет начислений, с которых рассчитываются страховые взносы, но с ним заключены трудовые отношения, на него нужно в обязательном порядке формировать лист раздела 3.

В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам.

Кроме того, нужно учитывать, что раздел 3 РСВ может формироваться некорректно, если у сотрудника нет начислений, например, если он находился в неоплачиваемом отпуске. В этом случае рекомендуется в подразделе 3.2.1 в суммовых графах поставить “0” – программа корректно сформирует раздел 3, и расчет можно будет отправить на проверку в ИФНС.

Если у вас есть сложности с формированием отчетности, то вы можете воспользоваться нашей линией консультаций. При наличии договора ИТС.ПРОФ консультации осуществляются бесплатно. Звоните.

Выплаты социального характера персоналу и страховые взносы

Автор: Рябинин В.В., эксперт журнала

Подпунктом 1 п. 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности в рамках трудовых отношений. Кроме того, работникам учреждений осуществляются различные выплаты социального характера. Нужно ли их облагать страховыми взносами? Давайте разбираться.

Какие выплаты относятся к социальным?

В Налоговом кодексе не дано понятие «социальные выплаты». На практике к таким выплатам относятся:

компенсация, выплачиваемая работникам за проезд к месту работы и обратно;

разовые премии работникам за участие в конкурсах профессионального мастерства, премии в связи с праздничными и юбилейными датами;

дотации работникам на питание;

компенсация работникам стоимости путевок;

возмещение работникам стоимости лечения и медикаментов, платы за детей в дошкольных учреждениях и т. д.

Основные признаки социальных выплат сформулировал Президиум ВАС РФ в Постановлении от 14.05.2013 № 17744/12 по делу № А62-1345/2012:

выплаты социального характера осуществляются на основании коллективного договора;

не являются стимулирующими;

не зависят от квалификации работников;

не зависят от сложности, качества, количества, условий выполнения самой работы;

не являются оплатой труда работников (вознаграждением за труд).

Соответственно, все виды выплат, которые обладают пеерчисленными признаками, относятся к социальным.

Минфин об обложении социальных выплат страховыми взносами

Плательщикам страховых взносов важно знать, облагаются ли страховыми взносами социальные выплаты работникам или нет?

Представители финансового ведомства давно и последовательно придерживаются мнения о том, что все виды социальных выплат облагаются страховыми взносами в общем порядке. Чиновники основываются на следующем.

В соответствии с п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Статьей 422 НК РФ для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, установлен исчерпывающий перечень сумм, не подлежащих обложению страховыми взносами.

И если в данной норме прямо не указаны те виды социальных выплат, которые осуществляет работодатель, то они облагаются страховыми взносами (см. таблицу).

Реквизиты письма Минфина

Виды социальных выплат, которые, по мнению Минфина, облагаются страховыми взносами

От 21.03.2017 № 03-15-06/16239

Оплата дополнительного дородового отпуска.

Компенсация работникам стоимости путевок.

Компенсация за нарушение работодателем установленного срока выплаты заработной платы.

Оплата выходных дней за участие в добровольной народной дружине.

Оплата нерабочих дней по семейным обстоятельствам.

Возмещение работникам стоимости медикаментов, оплаты стоимости лечения работников

От 23.04.2019 № 03-15-06/29511

Компенсация стоимости путевок.

Оплата нерабочих дней по семейным обстоятельствам.

Возмещение стоимости лечения и медикаментов

От 14.12.2022 № 03-15-06/109203

Единовременная премия при выходе на пенсию.

Единовременное поощрение в связи с праздничными и юбилейными датами.

Возмещение платы за детей в дошкольных учреждениях.

Единовременное вознаграждение при поступлении на работу работникам в возрасте до 35 лет.

Частичная компенсация работникам стоимости путевок.

Оплата питания донорам в дни сдачи крови.

Доплата работнику, осуществляемая за время декретного отпуска его супруги.

Ежемесячное дополнительное пособие по уходу за ребенком до трех лет

От 15.02.2022 № 03-15-06/10032

Дотации на питание работникам, занятым на работах с вредными условиями труда, а также работникам, занятым в многосменном режиме работы, в дни фактической занятости на работе.

Компенсация работникам за проезд к месту работы и обратно.

Разовые премии за участие в конкурсах профессионального мастерства.

Премии в связи с праздничными и юбилейными датами

Из приведенных разъяснений Минфина следует, что не облагаются только те выплаты, которые прямо указаны в ст. 422 НК РФ. Все остальные выплаты, и социальные в том числе, облагаются страховыми взносами. Никакому расширительному толкованию перечень сумм, не подлежащих обложению страховыми взносами, не подлежит.

Данный подход представители финансового ведомства демонстрируют с 2017 года, когда порядок уплаты страховых взносов стал регулироваться нормами НК РФ. До этого их коллеги из Минтруда придерживались аналогичных взглядов относительно обложения страховыми взносами социальных выплат. Еще в Письме Минтруда РФ от 08.10.2014 № 17-3/В-473 было сказано, что перечень не подлежащих обложению страховыми взносами выплат физическим лицам, приведенный в ст. 9 Федерального закона № 212-ФЗ[1], является исчерпывающим. В данной статье не поименованы выплаты в виде:

ежемесячного пособия работникам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет;

компенсации стоимости санаторно-курортных путевок;

компенсации расходов работника на оплату стоимости проезда ребенка-инвалида и сопровождающего его лица (работника) к месту оздоровления или лечения и обратно;

компенсации проезда работнику в ближайший территориальный центр профпатологии для установления диагноза профзаболевания.

Следовательно, перечисленные выплаты подлежат обложению страховыми взносами в государственные внебюджетные фонды в общеустановленном порядке как выплаты, осуществляемые в рамках трудовых отношений.

Судьи об обложении социальных выплат страховыми взносами

Плательщики страховых взносов, не соглашаясь с позицией контролирующих органов в лице Минфина и ФНС, оспаривают доначисления страховых взносов, штрафов и пеней по налоговым проверкам и обращаются в суды. Интересно, что арбитры, основываясь все на тех же нормах НК РФ, приходят к прямо противоположному мнению. Рассмотрим конкретные решения.

Постановление АС ПО от 24.11.2022 № Ф06-67251/2020 по делу № А12-47264/2019

Организация в расчете по страховым взносам за I квартал 2019 годы указала выплаты в пользу физических лиц, не подлежащие обложению страховыми взносами, в числе которых была частичная компенсация расходов за содержание в дошкольном учреждении детей работников в сумме около 74 000 руб.

По результатам камеральной налоговой проверки расчета по страховым взносам налоговая инспекция пришла к выводу о занижении обществом базы для начисления страховых взносов в I квартале 2019 года на указанную сумму и доначислила страховые взносы и пени.

Организация не согласилась с налоговиками и обратилась в суд. Все три судебные инстанции поддержали плательщика страховых взносов.

Судьи, проанализировав положения ст. 15, 16, 129 ТК РФ, признали, что объектом обложения страховыми взносами признаются выплаты, являющиеся оплатой труда. В проверяемом периоде в соответствии с коллективным договором организация компенсировала работникам расходы за содержание детей в дошкольном учреждении. При этом в материалы дела не было представлено доказательств того, что названные выплаты являлись оплатой труда работников, зависели от их трудового вклада, сложности, количества и качества выполняемой работы, исчислялись исходя из установленных окладов, тарифов, трудового стажа.

Суд отметил, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда (Постановление Президиума ВАС РФ от 14.05.2013 № 17744/12).

При этом выплаты социального характера, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не считаются оплатой труда работников (вознаграждением за труд), поэтому не выступают объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Суды, учитывая данные факты, пришли к обоснованному выводу, что выплаты, связанные с компенсацией за содержание в дошкольном учреждении детей работников, являются выплатами социального характера, не считаются доходами, полученными в рамках трудовых отношений с данным работодателем, не подлежат учету при определении облагаемой базы для начисления страховых взносов, поэтому основания для включения компенсации расходов за содержание в дошкольном учреждении детей в базу для начисления страховых взносов отсутствуют.

К аналогичному выводу пришел суд и в Постановлении АС ПО от 20.11.2022 по делу № А12-3728/2020, в котором в качестве социальных выплат признал в том числе компенсацию стоимости путевки на оздоровительный отдых семьи работника, также не подлежащую обложению страховыми взносами.

Постановление АС ВСО от 26.01.2022 № Ф02-5844/2020 по делу № А19-6508/2020

Как и в предыдущем случае, по результатам камеральной налоговой проверки представленного организацией расчета по страховым взносам за I квартал 2019 года налоговый орган обнаружил факт занижения обществом базы для начисления страховых взносов на суммы дотации на питание, выплаченной работникам общества, в размере 1,7 млн руб. Организации были доначислены страховые взносы. Не согласившись с таким решением, она обратилась в суд, при этом досудебный порядок урегулирования спора был соблюден.

По мнению налогового органа, оплата питания работников является инициативой работодателя, а не компенсационной выплатой, установленной законодательством РФ, субъектом РФ, решением представительных органов местного самоуправления. Пределы норм спорных выплат законодательно не регулируются. Поскольку спорные выплаты осуществлялись обществом на основании локальных нормативных актов, они подлежали обложению страховыми взносами в общеустановленном порядке (письма Минфина РФ от 16.05.2018 № БС-4-11/9257, от 12.04.2018 № 03-15-06/24316, от 13.03.2018 № 03-15-06/15287, от 14.09.2018 № 03-04-05/66019).

Суды применили положения ст. 8, 18.1, 420, 422 НК РФ, ст. 5, 15, 56, 129, 164, 165 169 ТК РФ а также правовую позицию Президиума ВАС РФ, приведенную в Постановлении от 14.05.2013 № 17744/12, и пришли к выводу, что спорные компенсационные выплаты носят социальный характер и не обладают признаками заработной платы в смысле ст. 129 ТК РФ.

Компенсациями в силу ст. 164 ТК РФ являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Исходя из данных норм права, оценив доводы сторон и представленные в их обоснование доказательства, судьи решили: организация производила спорные выплаты и дотации на питание работников за счет собственных средств на основании коллективного договора.

Установив, что указанные выплаты не являются оплатой труда (вознаграждением за труд), не относятся к стимулирующим выплатам, не зависят от квалификации работника, сложности, качества, количества и условий выполнения этим сотрудником самой работы, арбитры пришли к обоснованным выводам, что спорные компенсационные выплаты носят социальный характер, не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Отметим также, что, по мнению суда, ссылки налогового органа на письма Минфина не могут служить основанием для удовлетворения жалобы, поскольку указанные письма нормативными правовыми актами не являются.

Аналогичное решение было вынесено и в Постановлении АС ВСО от 02.11.2022 по делу № А19-29229/2019: выплаты на питание не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Постановление АС СЗО от 15.03.2022 № Ф07-521/2021 по делу № А56-68702/2020

Основанием для принятия спорного решения налоговым органом в этом деле послужили выводы о том, что за девять месяцев 2019 года база для исчисления страховых взносов была занижена плательщиком на сумму денежной компенсации на организацию отдыха работникам государственных учреждений. Данное обстоятельство, по мнению налоговиков, повлекло занижение суммы страховых взносов.

В соответствии с п. 6 ст. 45 Социального кодекса Санкт-Петербурга в отношении работников государственных учреждений предусмотрена следующая дополнительная мера социальной поддержки: денежная компенсация затрат для организации отдыха и оздоровления в размере 2,5 базовой единицы один раз в пять лет за счет средств бюджета Санкт-Петербурга – педагогическим работникам государственных образовательных учреждений и медицинским работникам, основным местом работы которых являются государственные образовательные учреждения, специалистам, осуществляющим подготовку спортивного резерва для спортивных сборных команд Санкт-Петербурга в государственных учреждениях спортивной подготовки, профессиональных образовательных учреждениях, и медицинским работникам, основным местом работы которых являются государственные учреждения спортивной подготовки, профессиональные образовательные учреждения.

В рассматриваемом случае, удовлетворяя заявление учреждения, судебные инстанции указали, что выплаты работникам были произведены не в рамках трудовых отношений, а в соответствии с Социальным кодексом Санкт-Петербурга и являются мерой социальной поддержки. Это свидетельствует о том, что на указанные выплаты не должны начисляться страховые взносы по правилам гл. 34 НК РФ.

Судьи также обратили внимание на то, что учреждение, перечисляющее работнику спорные выплаты, выступает в данных отношениях не работодателем, производящим выплаты в рамках трудовых отношений, а администратором в рамках расчетных отношений между бюджетом Санкт-Петербурга и работником.

Поскольку в спорных выплатах учреждения отсутствовал элемент трудовых отношений, арбитры пришли к обоснованному выводу, что данные выплаты не образуют налоговую базу для начисления страховых взносов по правилам ст. 420 НК РФ, и правомерно удовлетворили заявление учреждения.

Вывод о том, что суммы предоставленных работникам и их детям в возрасте до 15 лет льготных путевок санаторно-курортного лечения являются социальными выплатами и не облагаются страховыми взносами, был сделан также в постановлениях АС ВСО от 09.12.2022 № Ф02-6381/2022 по делу № А33-4184/2020, от 31.08.2022 № Ф02-3477/2022 по делу № А19-29685/2019.

В настоящее время под социальными выплатами понимаются выплаты работникам учреждения, которые производятся на основании коллективного договора, при этом не являются стимулирующими и не зависят от квалификации работников, а также от сложности, качества, количества, условий выполнения самой работы и не являются оплатой труда работников.

Представители Минфина и ФНС считаются, что все виды социальных выплат облагаются страховыми взносами в общем порядке.

Однако судьи думают иначе и выносят решения по спорным выплатам социального характера в пользу плательщиков страховых взносов. Отметим, что суды придерживались такого же мнения и в отношении страховых взносов, когда их уплата регулировалась Федеральным законом № 212-ФЗ (до 01.01.2017).

В судебных решениях указывается, что правовые позиции судей относительно социальных выплат, сформированные исходя из толкования действовавшего прежде Федерального закона № 212-ФЗ, актуальны и сегодня, поскольку с изменением нормативного регулирования объект обложения страховыми взносами не изменился.

[1] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».