Храним документы с учетом новых сроков

С 18 февраля 2022 года изменились сроки жизни большинства типовых документов компании. Часть изменений продляет срок хранения налоговых, кадровых и иных документов компании, часть их сокращает. Новые сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушения срока хранения документов компании грозят серьезные штрафы, а также доначисление налогов.

Приказом Росархива РФ от 20.12.2019 г. № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» утвержден новый перечень со сроками хранения документов (далее по тексту — Перечень).

В каком порядке применять новые сроки?

К документам, полученным либо составленным, начиная с 18 февраля 2022 г., применяются обновленные сроки хранения. Никаких переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

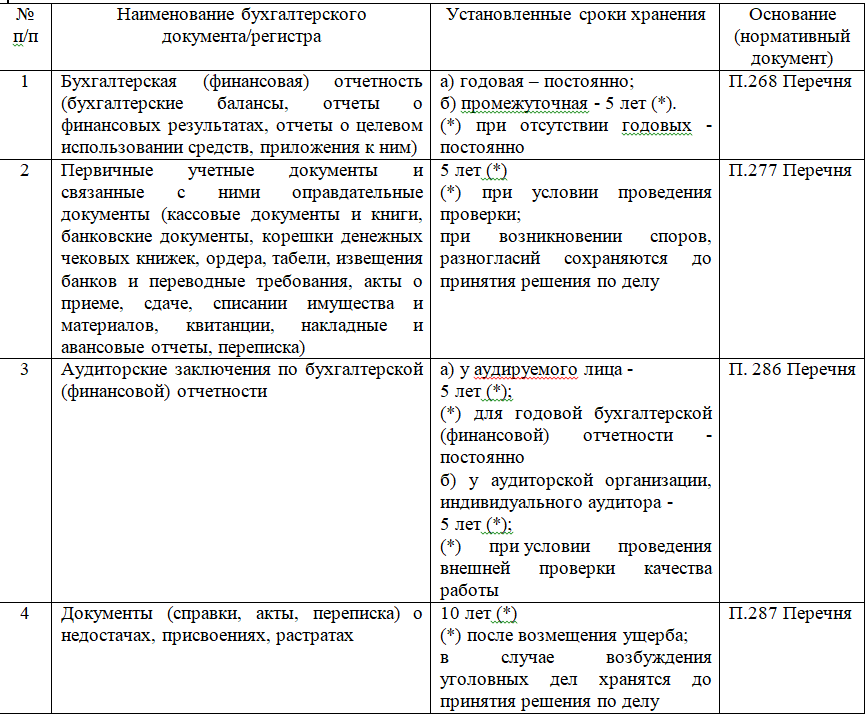

Документы бухгалтерского учета

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

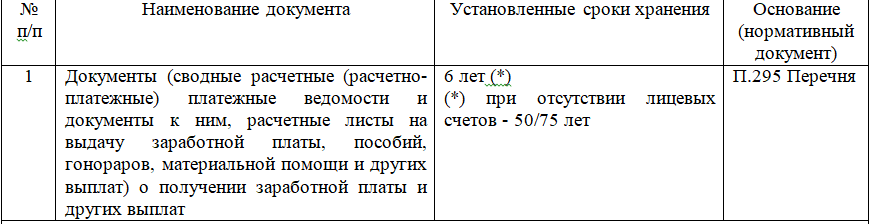

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

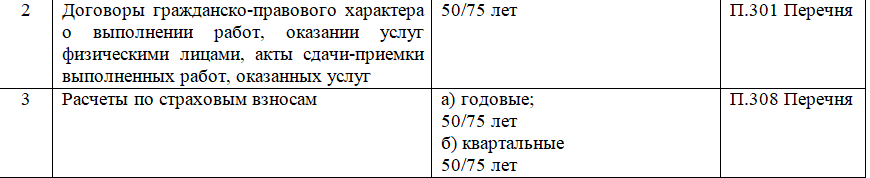

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

Документы налогового учета

По общим правилам документы, необходимые для исчисления и уплаты налогов (сборов) должны храниться не менее четырех лет. Причем это касается также данных бухгалтерского учета и документов, подтверждающих уплату (удержание) налогов (пп.8 п.1 ст.23, пп.5 п.3 ст. 24 НК РФ).

Однако НК РФ установлены исключения из общего правила. Особые сроки хранения документов для подтверждения расходов, принимаемых в уменьшение налоговой базы по налогу на прибыль, предусмотрены гл. 25 НК РФ. Так, налогоплательщик обязан хранить первичные документы, которые подтверждают размер полученного убытка (в случае его переноса на будущие периоды), в течение всего срока переноса убытка (п.4 ст. 283 НК РФ, п.7 ст. 346.18 НК РФ).

В обновленном Перечне изменились сроки хранения документов, касающихся налогового учета (ч.4.3 и ч.4.4 Перечня):

Ранее реестры сведений о доходах физических лиц лет должны были храниться не менее 75 лет (п.397 «старого» Перечня).

Ранее такие документы по реструктуризации компании должны были хранить не менее 5 лет (п.399 «старого» Перечня).

Ранее счета-фактуры компании должны были хранить не менее 4 лет (п. 368″старого” Перечня). Теперь срок хранения счетов-фактур соответствует сроку хранения первичных документов учета.

Ранее книгу учета доходов и расходов «упрощенцы» должны были хранить постоянно, не менее 10 лет (п.401 «старого» Перечня).

Ранее документы по основным средствам и НМА компании должны были хранить постоянно, не менее 10 лет (п.429 «старого» Перечня).

Ранее акты приема-передачи недвижимости компании должны были хранить постоянно, не менее 10 лет (п.432 «старого» Перечня).

Как мы видим, срок хранения налоговых деклараций остался прежним — 5 лет, но изменились сроки хранения некоторых налоговых документов.

Как правильно хранить документы

Если собирать каждую бумажку по бизнесу и бесконечно хранить, со временем потребуется отдельное помещение под архив. Но на самом деле постоянно хранить все бумаги не обязательно.

Леонид Яковлев

Эксперт по праву

Компаниям и ИП нужно хранить все документы, которые связаны с их деятельностью. Некоторые надо хранить даже после того, как вы закрыли свое дело.

Если собирать каждую бумажку и бесконечно хранить, со временем для этого потребуется отдельное помещение только под архив. Мы выяснили, какие документы, как и сколько хранить обязательно, а какие можно не хранить, и узнали, какие еще есть варианты.

Зачем хранить документы

Понятно, что, пока компания ведет дела с партнером, она хранит все документы по этим сделкам: договоры, акты выполненных работ или оказанных услуг, товарные накладные. Они пригодятся, чтобы защитить свои интересы в суде, если партнер нарушит условия сделки, или чтобы обосновать законность операций, если банк или налоговая заинтересуются, от кого вы получили деньги или куда потратили.

То же самое с кадровыми документами: пока сотрудник работает, в компании хранятся трудовые договоры, личные дела, трудовые книжки и все остальное.

По закону хранить документы нужно и после того, как договоры исполнены, а дела с партнером закончены. Это касается всех документов компании:

- документов налогового учета;

- кадровых;

- бухгалтерских.

Хранить их нужно, чтобы в любой момент можно было представить по запросу налоговой. Кадровые документы хранят на случай, если понадобится информация о бывших сотрудниках, например чтобы подтвердить стаж или восстановить трудовую книжку.

Виды документов и сроки хранения

Для каждого вида документов определены свои сроки хранения в зависимости от степени важности. Они указаны в перечне, утвержденном приказом Росархива от 20 декабря 2019 года № 236.

Можно выделить документы временного и постоянного хранения.

Сроки временного хранения: 1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет или 75 лет.

Документы постоянного хранения первые 10 лет должны находиться в компании, а затем их передают в архив.

Срок хранения документов отсчитывается с 1 января следующего года, после того как делопроизводство по ним было завершено. Например, вы заключили договор с партнером 10 января 2019 года, а закончили работу в 2022 году. Срок хранения отсчитывается не с даты заключения договора, а с 1 января 2022 — года, следующего за тем, когда договор был исполнен.

Или другой пример: перенос убытков с прошлых налоговых периодов, чтобы учесть их в текущем. Переносить убытки можно долго — 5 или даже 10 лет, — и все это время нужно хранить первичные документы, которые подтверждают доходы и расходы за убыточный год. А срок хранения этих документов начнется только после того, как компания перенесет весь убыток.

В таблице — виды документов со сроками хранения.

Налоговый и бухгалтерский учет

| Срок хранения | Вид документа |

|---|---|

| 1 год | Свидетельства о постановке на учет в налоговых органах, уведомления о снятии с учета |

| 5 лет | Первичные документы: договоры, акты, накладные, чеки, квитанции |

Бухгалтерская (финансовая) отчетность

Кадровые документы

| Срок хранения | Вид документа |

|---|---|

| 1 год | Правила внутреннего трудового распорядка |

| 3 года | Графики отпусков |

| 5 лет | Табели, журналы учета рабочего времени |

Личные дела сотрудников

Табели, журналы учета рабочего времени при вредных и опасных

условиях труда

Как хранить документы правильно

Есть условное деление на текущее и архивное хранение документов.

Текущие документы — те, по которым еще не закончено делопроизводство или закончено и срок их хранения менее 10 лет. Например, вы заключили договор с партнером, а срок его исполнения еще не истек. Такие документы обычно хранятся в офисе компании в шкафах или сейфах. Особых требований к хранению нет. Главное — обеспечить сохранность и конфиденциальность.

Через 10 лет документы, по которым не истек срок хранения, нужно передать в архив. Это уже будет архивное хранение. К нему есть определенные требования.

Подготовка к хранению документов. Прежде чем сдать в архив, документы нужно систематизировать: расположить в хронологическом порядке, пронумеровать страницы, прошить.

Затем составьте опись — список документов с порядковыми номерами, названиями и количеством страниц.

Когда все готово, заполните лист-заверитель: в нем указывают общее количество листов в деле и описывают их физическое состояние, например есть ли порванные или залитые водой страницы, неразборчивый текст.

Дальше можно передавать документы в архив.

Образец листа-заверителя

Образец листа-заверителя

Требования к архиву. В нем нужно создать условия для сохранности документов.

Архив не может размещаться на чердаке или в подвале. Это должно быть специальное помещение, оборудованное системой пожаротушения и сигнализацией.

В хранилище нужно поддерживать температуру 17—19 °C при относительной влажности воздуха 50—55%. Чтобы защитить документы от света, лучше хранить их в специальных закрытых стеллажах.

Соблюсти все эти требования небольшой компании может быть сложно. Поэтому не обязательно организовывать архивное хранение самостоятельно, можно заключить договор со сторонней компанией, которая возьмет это на себя.

Как хранить документы в электронном формате

Многие компании давно ведут документооборот и сдают отчетность электронно: обмениваются договорами, актами, отправляют налоговые декларации. Закон этого не запрещает: документы можно хранить в электронном виде, но обязательно подписывать их электронной подписью. Распечатывать можно только при необходимости, например если запросит налоговая.

А вот оцифровать все документы в компании и уничтожить бумажные оригиналы раньше срока нельзя. Если документы изначально созданы на бумаге, их придется хранить все время, установленное законом.

Для хранения электронных документов тоже есть свои правила:

- хранить электронные документы минимум на двух разных носителях. Например, на флешке и в облаке или в облаке и на компьютере;

- у компании должны быть программы и технические средства, с помощью которых можно прочитать или скопировать электронные документы;

- соблюдать конфиденциальность при хранении. У посторонних не должно быть доступа к документам;

- проверять раз в 5 лет, в каком состоянии электронные документы. Если за это время обновилось ПО, с помощью которого можно просматривать документы, их нужно перевести в новый формат.

Если большая часть документов в вашей компании изначально создана на бумаге, рекомендуем все равно сделать электронные копии. Это упростит работу: будет удобнее искать документы или пересылать их партнеру.

Ошибки при хранении документов

Открытый доступ к документам. При хранении документов важно обеспечить сохранность и конфиденциальность информации, если в ней есть персональные данные или коммерческая тайна. Такие документы не должны находиться в свободном доступе.

Документы уничтожили раньше срока. Если срок хранения не истек, а вы выбросили документы или они потерялись, лучше как можно скорее их восстановить. Дубликаты документов по сделкам можно запросить у партнеров, отчетность — у контролирующих органов.

Потерянные документы могут понадобиться. Например, их может запросить налоговая. Штраф за каждый непредставленный документ — минимум 200 ₽.

Если документы затопило, украли или они сгорели во время пожара, налоговой понадобится документальное подтверждение этого. Подтвердить кражу может справка из полиции, пожар — МЧС, а подтопление — управляющая компания.

В ином случае, помимо наложения штрафов, контролеры могут заподозрить, что вы уничтожили бумаги умышленно, чтобы скрыть незаконные схемы. Поэтому лучше, чтобы все нужные документы были под рукой.

Если срок хранения документа истек и вы уничтожили его по всем правилам, налоговая не имеет права штрафовать компанию.

Ответственность за нарушение правил хранения

За нарушение правил и сроков хранения документов есть налоговая и административная ответственность.

| Нарушение | Штраф | Основание |

|---|---|---|

| Отсутствие документов бухучета | От 3000 до 5000 ₽ — для должностных лиц и ИП |

Что делать, когда срок хранения документа истек

Когда срок хранения документов истекает, их можно уничтожить. Но нельзя просто выбросить их в мусорку: в договорах могут быть персональные данные или конфиденциальная информация. Если такая информация случайно попадет в чужие руки, компании могут грозить штрафы.

Еще, если срок хранения документов истек и их уничтожили по правилам, с оформлением всех бумаг, вы имеете право не представлять их по требованию участников ООО или налоговой.

Если документов, подтверждающих уничтожение, нет, тот, кто их запрашивает, может обратиться в суд и обязать вас выдать нужные бумаги, а потом оштрафовать за их отсутствие.

Вот как уничтожить документы по правилам:

1. Сначала приказом руководителя сформируйте экспертную комиссию, которая отберет все документы с истекшим сроком хранения. В комиссии могут быть сотрудники организации, например бухгалтер, юрист, секретарь.

2. Когда комиссия отберет документы, которые можно уничтожить, составьте об этом протокол. В нем укажите повестку и решения, которые приняла комиссия. Все участники должны подписать протокол.

Образец протокола решения комиссии о выделении документов к уничтожению

Образец протокола решения комиссии о выделении документов к уничтожению

3. Составьте акт. В нем перечислите все документы, которые можно уничтожить, укажите способ уничтожения. Обычно бумаги сжигают или измельчают шредером.

Уничтожить документы можно самостоятельно или отдать компании, которая занимается утилизацией.

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Главное

- Если вы хотите хранить документы на бумаге, надо соблюдать все требования к хранению, а через 10 лет сдать их в архив, если срок хранения еще не истек.

- Документы, подписанные электронной подписью, можно хранить в электронном виде, а распечатывать только по требованию госорганов. Электронные документы надо хранить одновременно на двух носителях, чтобы не потерять их в случае сбоя или ошибки.

Если не хотите следить за сроками и правилами хранения документов сами, доверьте эту работу профессиональному бухгалтеру.

Бухгалтерское обслуживание от Тинькофф

Возьмем всю бухгалтерию на себя — вам останется только подписывать платежки и отчеты. Подходит для ИП на УСН «Доходы» и патенте с сотрудниками и без.

- Поддержим порядок в кадровых, бухгалтерских документах

- Рассчитаем налоги и взносы

- Отправим отчетность за сотрудников в налоговую, ПФР, ФСС

- Посчитаем зарплату, больничные и отпускные

Подключить бухгалтерию

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Закрыть

Закрыть

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Сроки хранения бухгалтерских и кадровых документов в организации в 2022 году

Хозяйственная деятельность всех категорий организаций, даже небольших, предполагает ежедневное создание документов. В средних и крупных компаниях ежедневный документооборот составляет десятки или сотни официальных писем, приказов, первичных документов, отчетности. В связи с чем, и возникают вопросы относительно правильного хранения документов. Из этой статьи вы узнаете, сроки хранения бухгалтерских и кадровых документов, правила составления номенклатуры дел и ответственность за нарушение порядка хранения.

Кто отвечает за определение сроков хранения документов

В Федеральном законе №125 указано, что индивидуальные предприниматели и организации обязаны обеспечить надлежащее хранение архивных документов, включая документы по личному составу. Сроки установлены нормами федеральных законов и других нормативно-правовых актов Российской Федерации.

В этот перечень входят следующие категории документов:

- типовые управленческие архивные документы, которые образуются в процессе деятельности государственных органов, органов местного самоуправления и компаний, с указанием сроков хранения – согласно приказа Росархива №236;

- типовые архивные документы, которые образуются в научно-технической и производственной деятельности компании с указанием сроков хранения – согласно приказа Министерства культуры №1182.

Сроки хранения также установлены и в других законодательных актах. В Налоговом кодексе указан минимальный срок хранения налоговых документов, в Законе о бухгалтерском учете – бухгалтерских. На акционерные общества также распространяется Положение о порядке и сроках хранения документов акционерных обществ, утвержденное Постановлением № 03-33/пс Федеральной комиссии по рынку ценных бумаг.

Обратите внимание. Согласно Федеральному закону №125, документы должны быть включены в состав архивного фонда независимо от разновидности носителя и способа их создания. Поэтому организация должна обеспечить сохранность всех типов документов – в электронной форме и на бумажных носителях. При этом срок сохранности документов, в большинстве случав, не зависит от используемого носителя. Документы в электронной форме с юридической значимостью можно хранить, не распечатывая.

Сроки хранения бухгалтерских документов

Как было указано выше, сроки хранения установлены Федеральным законом №402. Для большинства видов бухгалтерских документов он составляет 5 лет. Есть несколько нюансов, связанных с порядком расчета этого срока.

Согласно закону №402, для первичных документов, регистров бухгалтерского учета, аудиторских заключений отсчет пятилетнего периода начинается с момента соответствующего отчетного года. Что касается учетной политики компании и другой документации, связанной с организацией и ведением бухгалтерского учета, а также средств, которые обеспечивают воспроизведение документов в электронной форме и проверку подлинности электронной подписи, 5 лет отсчитывается с года, в котором документы в последний раз использовались для составления отчетности.

Кассовые книги, корешки чековых книжек, табели, ордера, переводные требования, акты о приеме, сдаче, списании имущества, квитанции, авансовые отчеты и другие оправдательные документы, которые прошли проверку, необходимо хранить не менее пяти лет. При возникновении разногласий срок может быть продлен до момента принятия решения по делу, если оно вынесено за пределами указанного срока.

Срок хранения таких документов как справки, акты, протоколы, ведомости, заключения об определении амортизации, переоценке, списании НА и ОС отсчитывается с момента выбытия активов.

Путевые листы хранят 5 лет, но срок может быть увеличен до 50 лет, в случае отсутствия других подтверждающих документов вредных и опасных условий труда.

Обратите внимание. Срок хранения, приравненный к 50 годам, распространяется исключительно на документы, созданные после 1 января 2003 года. Ранее этот срок составлял 75 лет.

Сроки хранения кадровых документов

В Федеральном законе №125 указано, что документы по личному составу, которые были закончены делопроизводством после 1 января 2003 года, подлежат хранению на срок 50 лет. Действие закона распространяется на трудовые договора, дополнительные соглашения, включая соглашения о расторжении, личные дела и карточки работников.

Аналогичные требования к хранению распространяются на следующие категории документов:

- приказы и распоряжения по личному составу – о приеме, перемещении, переводе, совместительстве, оплате труда, увольнении, повышении квалификации, награждении, изменении данных в анкете, об отпуске по уходу за ребенком, отпуске без сохранения заработной платы;

- докладные записки;

- справки;

- заявления;

- дипломы, трудовые книжки, аттестаты, свидетельства, удостоверения, не востребованные сотрудниками при увольнении.

Обратите внимание. В течение 50 лет также нужно хранить гражданско-правовые договора с физическими лицами и акты по ним.

Но и из этого правила есть исключения. Документы, связанные с дисциплинарными взысканиями, могут быть уничтожены через 3 года. Это правило указано в Перечне №236. Аналогичный срок хранения предусмотрен и для графиков отпусков, а также согласия на обработку персональных данных. Но в последнем случае трехлетний период отсчитывается после истечения срока действия согласия или его отзыва. Это условие не распространяется на основные документы по обработке персональных данных, включая инструкции или положения. Они подлежат постоянному хранению.

Также на постоянной основе нужно хранит такие кадровые документы по основной деятельности как распоряжения и приказы:

- об утверждении структуры организации;

- о создании подразделений;

- о вступлении в должность;

- о возложении обязанностей главного бухгалтера на руководителя;

- о досрочном сложении полномочий;

- об утверждении и введении в действие локально-нормативных актов;

- о назначении ответственных лиц.

Пятилетний срок хранения также распространяется и на документы по административно-хозяйственным вопросам (приказам, распоряжениям), табель учета рабочего времени. Срок может быть увеличен в 10 раз, если условия труда признаны опасными или вредными. Такой же срок отводится для хранения приказов о предоставлении отпусков – ежегодных и учебных, и приказов о направлении в командировку работников, деятельность которых не связана с вредными и опасными условиями труда. Приказы о командировке работников во «вредных» условиях должны храниться в течение 50 лет.

На протяжении пяти лет подлежат хранению копии заявлений, отчетов, списки работников, выписки из протоколов, переписка, заключения и другие документы о выдаче материальной помощи, выплате пособий, оплате листков нетрудоспособности. На год дольше (шесть лет) должны храниться:

- платежные ведомости и документы к ним;

- расчетные листы на выдачу заработной платы, гонораров, пособий и материальной помощи.

Обратите внимание. Расчетные листы и платежные ведомости подлежат хранению в течение шести лет в том случае, если в организации ведут лицевые счета сотрудников. В противном случае, согласно статьи 295 Перечня №236, на эти документы распространяется право хранения на протяжении 50 лет.

Сроки хранения налоговых документов

В течение пяти лет должны храниться сведения налогового и бухгалтерского учета, а также другие документы, необходимые для расчета и уплаты налогов, включая документы, подтверждающие:

- получение доходов;

- осуществление расходов;

- удержание налогов.

Эти нормы указаны в Налоговом кодексе РФ – в подпункте 8 пункта 1 статьи 23 и подпункте 5 пункта 3 статьи 24 НК РФ. Срок отсчитывается с момента окончания налогового периода, в котором документ использовался в последний раз в следующих целях:

- для составления отчетности;

- для исчисления и уплаты налогов;

- для подтверждения полученных доходов и произведенных расходов.

Исключение распространяется на документы, подтверждающие понесенные убытки. Их необходимо хранить в течение всего срока уменьшения налоговой базы текущего налогового периода на суммы полученных ранее убытков.

В течение четырех лет должны храниться книги покупок и продаж, включая дополнительные листы к ним. Отсчет в этом случае осуществляется с момента последней записи в книге. Счета-фактуры необходимо хранить пять лет.

Для налоговых деклараций и расчетов по налогам действует пятилетний срок сохранности. В этом правиле есть исключение – декларации индивидуальных предпринимателей за период по 2002 год, их необходимо хранить 75 лет. Расчет по страховым взносам запрещено уничтожать на протяжении 50 лет с момента составления.

Документы для исчисления и уплаты страховых взносов должны храниться в течение 6 лет. К ним относятся карточки индивидуального учета сумм начисленных выплаты и прочих вознаграждений, а также сумм начисленных страховых взносов.

Обратите внимание. Карточки индивидуального учета должны храниться в течение 50 лет при отсутствии ведомостей начислений заработной платы или лицевых счетов. Прямого разъяснения относительно момента отсчета срока хранения документов, используемых для расчета страховых взносов, нет. В этом случае можно применить аналогию с налоговыми документами, другими словами, отсчет срока ведется после окончания расчетного периода, в котором в последний раз использовался документ с целью исчисления и уплаты взносов, а также составления отчетности.

Корреспонденцию с фискальными службами нужно хранить в течение пяти лет, включая акты, уведомления, требования, решения, возражения, постановления, заявления, жалобы. Срок может быть увеличен в два раза в случае, если жалобу подали по результатам проверки – камеральной или выездной. Все документы в электронной форме с электронной подписью, а также сертификаты ключей проверки УКЭП, которыми завизированы технологические документы и жалобы, необходимо хранить на протяжении пяти лет. Эти сроки рассчитываются с момента получения/отправки документа.

В качестве справки, контракты на закупку товаров, работ и услуг для обеспечения нужд – государственных и муниципальных, подлежат хранению в течение пяти лет после прекращения обязательств.

Порядок перехода на новую номенклатуру

Номенклатура дел понадобится для организации текущего процесса делопроизводства и последующей передачи документов на хранение. В систематизированном перечне заголовков дел, которые оформляются в делопроизводстве в течение года, указываются сроки их хранения. Этот перечень потребуется для правильного составления документов, организации их учета/сохранности, а также быстрого поиска.

В номенклатуре должны отражаться все направления работы и функции индивидуального предпринимателя или организации. В противном случае в делопроизводстве будут появляться документы, которые не входят в номенклатуру. А это может привести к нарушению порядка хранения и утрате документов.

Приказом Минкультуры утверждена форма номенклатуры дел. Переход на новую номенклатуру может выполняться с учетом следующих нюансов:

- необходимо ввести нумерацию структурных подразделений;

- номера потребуются для формирования индекса дел, по причине включения порядкового номера дел, а также номера структурного подразделения.

В качестве справки. Допускается введение сложных индексов, которые состоят из группы цифр, отделенных дефисом при многоуровневой внутренней структуре организации. Это могут быть отдельные номера, присвоенные департаментам, отделам внутри департамента и рабочим группам внутри отдела. На втором этапе перехода на новую номенклатуру должны разрабатываться правила формирования заголовков дел. В заголовке необходимо отражать основное содержание и состав документации дела. Запрещается использование таких наименований как «переписка» или «документы». Должна быть конкретизация:

- «корреспонденция с ИФНС»;

- «документы по приему на работу».

Обратите внимание. В заголовке запрещено использовать также конкретные формулировки – «Общая корреспонденция», «Разное», «Входящие документы».

На третьем этапе происходит перераспределение всех дел по периодам хранение, а также введение порядка делопроизводства, согласно которому документу формируются по делам, согласно сроку хранения. С точным распределением по срокам хранения могут возникнуть сложности, в таком случае используется двоичная система:

- все документы относятся к делам постоянного или временного хранения;

- разделение дел по конкретным периодам выполняется на следующем этапе ответственными за ведение дел в компании сотрудниками.

Полезная информация. Стандартом Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения» установлены правила включения электронных документов в номенклатуру. Согласно ГОСТу электронное дело представляет собой электронный документ или их совокупность, которые формируются в соответствии с номенклатурой дел. Электронные дела входят в общую с делами номенклатуру на бумажном носителе. На добавление в общую номенклатуру электронных документов распространяются правила, которые используются в отношении бумажной документации.

Штрафные санкции за нарушение порядка хранения документации

Одна из самых распространенных ситуаций – отказ в предоставлении документа по запросу фискальной службы. Запрос может быть направлен в рамках проведения проверки, «встречки» или без назначения проверки. Во всех перечисленных случаях отказ за непредставление или несвоевременное представление обернется начислением штрафа в размере 200 рублей.

Обратите внимание. Специальные сервисы, такие как 1С:ЭДО, помогут облегчить и ускорить процесс пересылки документов в фискальную службу. Он дает возможность отправить десятки тысяч электронных документов одновременно. Через веб-сервис также можно передать любые электронные документы, включая счета-фактуры, накладные ТОРГ-12 и другие документы, которые создаются по утвержденным форматам. В этот перечень также входят скан-копии документов на бумажном носителе:

- договора;

- акты;

- платежки.

Отсутствие первичных документов или счетов-фактур может повлечь наложение налоговой ответственности за нарушение правил учета. Размер санкций зависит от последствий:

- если нарушение не привело к занижению налоговой базы, штраф будет равняться от 10 до 30 тыс. рублей;

- если отсутствие документов приведет к занижению налоговой базы, штраф будет равен 20% суммы неоплаченного налога, минимальная сумма – 40 тыс. рублей.

Организация и ее работники могут быть привлечены к административной ответственности в случае несоблюдения сроков хранения документов. Согласно статьи 13.20 Кодекса об административных правонарушений РФ установлены следующие штрафы за нарушение правил хранения, комплектования или использования архивных документов:

- для должностных лиц – от 3 до 5 тыс. рублей;

- от 5 до 10 тыс. рублей для юридических лиц.

Более строгое наказание предусмотрено за неисполнение обязанностей по хранению документов акционерным обществом или обществом с ограниченной ответственностью в течение сроков, предусмотренных действующим законодательством:

- от 2,5 до 5 тыс. рублей для должностных лиц;

- от 200 до 300 тыс. рублей для организации.

При несоблюдении сроков хранения отчетных и учетных документов по валютным операциям накладывается штраф в размере от 4 до 5 тысяч рублей для должностных лиц. Организациям начисляются санкции в размере 40-50 тыс. рублей. За нарушение сроков хранения учетных документов по ВЭД сделкам с товарами, работами, услугами, информацией, результатами интеллектуальной собственности для целей экспортного контроля предусмотрены следующие взыскания:

- 1-2 тыс. рублей для должностных лиц;

- 10-20 тыс. рублей для юридических лиц.

Таблица сроков с изменениями в 2022 году

Сроки хранения документов, составленных до 18 февраля 2022 года, определены Приказом Минкультуры №558 от 25 августа. На документы, составленные после этой даты, распространяются требования Перечня №236.

В таблице указаны самые важные для бухгалтеров документы с измененными сроками хранения.

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения

8. КАДРОВОЕ ОБЕСПЕЧЕНИЕ

* Срок хранения «постоянно» (далее – Пост.) документов в организациях, не являющихся источниками комплектования государственных, муниципальных архивов, не может быть менее десяти лет.

Срок хранения «до минования надобности» не может быть менее одного года.

Отметка «ЭПК» («ЦЭК», «ЭК») означает, что часть документов может быть отнесена к сроку хранения «постоянно».

** Здесь и далее звездочки (**) означают, что при ликвидации организаций, не являющихся источниками комплектования государственных, муниципальных архивов, документы принимаются на постоянное хранение по принципу выборки организаций и документов.

Срок хранения документа*

8.1. Прием, перемещение (перевод), увольнение работников

Документы (доклады, сводки, справки, сведения) о состоянии и проверке работы с кадрами

Переписка о приеме, распределении, перемещении, учете работников

Документы (заявки, сведения, переписка) о потребности в работниках, сокращении (высвобождении) работников

Переписка о переводе работников в другие организации

Документы (списки, ходатайства, представления, характеристики, анкеты) по формированию резерва работников на прием

Сведения о составе работников, замещающих государственные должности по полу, возрасту, образованию, стажу работы за год

Письменные уведомления работодателя об увольнении работников с указанием причин, не вошедшие в состав личных дел

Локальные нормативные акты (положения, инструкции) о персональных данных работников:

(1) После замены новыми

а) по месту разработки и утверждения

Личные дела (заявления, копии приказов и выписки из них, копии личных документов, листки по учету кадров, анкеты, аттестационные листы и др.)(1):

(1) Виды документов, входящих в состав личных дел, определенных категорий работников указаны в соответствующем законодательстве

а) руководителей организации; членов руководящих, исполнительных, контрольных органов организации; членов (депутатов) представительных органов Российской Федерации, субъектов Российской Федерации, органов местного самоуправления; работников, имеющих государственные и иные звания, премии, награды, степени и звания

б) работников, в т.ч., государственных гражданских и муниципальных служащих

Трудовые договоры (служебные контракты), трудовые соглашения, договоры подряда, не вошедшие в состав личных дел

Личные карточки работников, в т.ч., временных работников

Выездные дела специалистов, командированных на работу за рубежом

Сведения о доходах, об имуществе и обязательствах имущественного характера государственных гражданских и муниципальных служащих, не вошедшие в состав личных дел

Характеристики, резюме работников, не вошедшие в состав личных дел

Переписка по вопросам реабилитации (политической, профессиональной, медицинской) работников

Документы (анкеты, автобиографии, листки по учету кадров, заявления, рекомендательные письма) лиц, не принятых на работу

Подлинные личные документы (трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства)

До востребования (1)

(1) Невостребованные –75 л.

Документы (справки, докладные, служебные записки, копии приказов, выписки из приказов, заявления и др.), не вошедшие в состав личных дел

Документы (заявления работника о согласии на обработку персональных данных, сведения, уведомления) о субъекте персональных данных

Акты приема-передачи личных дел государственных гражданских и муниципальных служащих при переходе на другую работу

(1) После возвращения из командировки. Для работников, направленных в командировки в районы Крайнего Севера и приравненные к ним местности – 75 л.

Документы (служебные задания, отчеты, переписка) о командировании работников

(1) Для долгосрочных зарубежных командировок – 10 л. ЭПК

Протоколы заседаний конкурсных комиссий по замещению вакантных должностей, избранию на должность, формирования кадрового резерва; заключению служебных контрактов с государственными гражданскими служащими, достигшими возраста 60-ти лет; документы (справки, характеристики и др.) к ним

Документы (выписки из протоколов, списки трудов, отчеты) для конкурсных комиссий по замещению вакантных должностей, избранию на должность лиц (работников), не имеющих личных дел

Документы (заявления, справки и др.) претендентов на замещение вакантных должностей

(1) После проведения конкурса на замещение вакантных должностей

Переписка о замещении вакантных должностей, избрании на должность, подготовке кадрового резерва

Переписка о прохождении государственной и муниципальной службы

Переписка по вопросам подтверждения трудового стажа работников

Документы (представления, ходатайства, анкеты, акты) об установлении персональных ставок, окладов, надбавок

(1) При отсутствии приказов – 75 л. ЭПК

Переписка об установлении и выплате персональных ставок, окладов, надбавок

Протоколы заседаний комиссии по соблюдению требований к служебному поведению государственных гражданских и муниципальных служащих и урегулированию конфликтов

Документы (заявления, протоколы, решения, докладные, служебные записки) по вопросам соблюдения требований к служебному поведению работников и урегулированию конфликта интересов

(1) После урегулирования конфликта

Документы (служебные, объяснительные записки, заключения, протоколы, заявления и др.) о фактах обращения в целях склонения государственных гражданских служащих и муниципальных служащих к совершению коррупционных правонарушений; о соблюдении требований к служебному поведению, регулированию конфликта интересов

Уведомления о фактах обращения в целях склонения государственных гражданских служащих и муниципальных служащих к совершению коррупционных правонарушений; об осуществлении иной оплачиваемой деятельности государственными гражданскими служащими и муниципальными служащими

Документы (заявления, служебные записки, заключения и др.) о служебных проверках государственных гражданских служащих и муниципальных служащих

а) уведомлений о фактах обращения в целях склонения государственных гражданских служащих и муниципальных служащих к совершению коррупционных правонарушений

б) уведомлений об осуществлении иной оплачиваемой деятельности государственными гражданскими служащими и муниципальными служащими

в) служебных проверок государственных гражданских служащих и муниципальных служащих

г) заявлений о соблюдении требований к служебному поведению, регулированию конфликта интересов

Реестры федеральных государственных гражданских служащих, государственных гражданских служащих субъектов Российской Федерации и муниципальных служащих

(1) Состав документов и сведений, содержащихся в реестрах, определяется законами и нормативными правовыми актами Российской Федерации. Хранятся в организации, исполняющей функцию ведения реестра, передаются на постоянное хранение после завершения ведения

(1) При отсутствии лицевых счетов – 75 л.

а) членов руководящих и исполнительных органов организации

б) ветеранов и участников Великой Отечественной войны и других военных действий

в) награжденных государственными и иными наградами, удостоенных государственных и иных званий, премий

Установлены новые сроки хранения документов

С 18 февраля 2022 года действуют новые сроки хранения документов организации.

Росархив в Приказе от 20.12.2019 № 236 опубликовал перечень типовых управленческих архивных документов и сроки их хранения. Прежний перечень, который был утвержден приказом Минкультуры, утратил силу. Изменения, которые касаются работы бухгалтера, собраны в таблице.

Есть более свежая статья по теме:

| Документ | Срок хранения | Как было | Статья Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

|---|---|---|---|

| Договоры и соглашения | |||

| Договоры аренды, безвозмездного пользования: недвижимого имущества; движимого имущества |

По истечении срока действия договора, после прекращения обязательств 10 лет 5 лет |

Постоянно | 94 |

| Договор дарения (пожертвования) имущества | До ликвидации организации | Постоянно | 90 |

| Договор лизинга | 5 лет после истечения срока действия договора или выкупа имущества. Если есть разногласия, договор нужно хранить до принятия решения по делу. | Постоянно | 96 |

| Документы по залогу недвижимости | 10 лет с момента истечения срока действия договора. В случае спора документы хранят до принятия решения по делу. | Постоянно | 98 |

| Договор мены недвижимости; движимого имущества |

До ликвидации организации; 5 лет по истечении срока действия договора или по выполнения обязательств |

5 лет по истечении срока действия договора или по истечении обязательств по соглашению | 99 |

| Договор поручения: по недвижимому имуществу; по движимому имуществу |

15 лет 10 лет |

5 лет | 101 |

| Договор кредита или займа с условием о залоге имущества | 10 лет | 5 лет | 261 |

| Счета-фактуры | |||

| Счета-фактуры | 5 лет | 4 года | 317 |

| Зарплата и доходы физлиц | |||

| Карточки индивидуального учета сумм начисленных выплат, вознаграждений и страховых взносов | 6 лет | 5 лет | 309 |

| Реестры сведений о доходах физлиц | 5 лет | 75 лет | 313 |

| Лицевые счета работников: для документов, по которым делопроизводство закончено до конца 2002 года; делопроизводство закончено после 1 января 2003 года |

75 лет 50 лет |

75 лет | 296 |

| Первичные документы | |||

| Первичные учетные документы | 5 лет. Если есть споры или разногласия, документы нужно хранить до принятия решения по делу | 5 лет | 277 |

| Расчет и уплата налогов и взносов | |||

| Справки об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов, состоянии расчетов с бюджетом | 5 лет | Не регулировалось | 305 |

| Расчеты по страховым взносам (годовые и квартальные): для документов, по которым делопроизводство закончено до конца 2002 года; делопроизводство закончено после 1 января 2003 года |

75 лет 50 лет |

Ранее существовало две статьи. Одна из них предусматривала, что годовые расчетные ведомости по страховым взносам в ФСС нужно хранить постоянно, а квартальные – пять лет. По другой для деклараций и расчетов авансовых платежей по пенсионным взносам был закреплен пятилетний срок, если есть лицевые счета | 308 |

| Основные средства | |||

| Документы о переоценке основных фондов и амортизации | 5 лет после выбытия основных средств или нематериальных активов | Постоянно | 323 |

| Документы о списании основных средств | 5 лет после выбытия основных средств или нематериальных активов. | Постоянно | 323 |

| Акты приема-передачи недвижимости новому правообладателю, т. е. при передаче с баланса на баланс | 5 лет после выбытия имущества | Постоянно | 325 |

| УСН | |||

| Книги учета доходов и расходов | 5 лет | Постоянно | 318 |

| Экспертно-аналитические мероприятия | |||

| Отчеты и заключения экспертно-аналитических мероприятий Счетной палаты, региональных и местных контрольно-счетных органов | 10 лет | Не регулировалось Была обязанность постоянно хранить документы по комплексным (тематическим) проверкам организации |

142 |

| План финансово-хозяйственной деятельности | |||

| План финансово-хозяйственной деятельности нужно хранить столько же, сколько бюджетную смету: по месту утверждения; по месту разработки |

5 лет постоянно |

Постоянно | 243 |

| Отчеты о выполнении планов ФХД: годовые; квартальные; месячные |

постоянно 5 лет 1 год |

Не регулировалось. Распространялись общие требования к годовым планам организации – постоянное хранение | 272 |

| Гранты и субсидии | |||

| Отчеты о выполнении соглашений о предоставлении грантов и субсидий | 5 лет | Постоянно | 262 |

| Кадровые документы | |||

| График отпусков | 3 года | 1 год | 453 |

| Документы о дисциплинарных взысканиях | 3 года | 5 лет | 383 |

| Заявки о потребности в иностранцах | 1 год | 5 лет | 377 |

| Документы о состоянии и мерах по улучшению условий и охраны труда | 5 лет | Постоянно | 409 |

| Книги, журналы регистрации, базы данных несчастных случаев на производстве, учета аварий | 45 лет | Постоянно | 424 |

| Трудовые договоры, документы о приеме, переводе, увольнении, личные карточки работников | Если делопроизводство закончено до 1 января 2003 года, то их нужно хранить 75 лет, если после – 50 лет | 75 лет | 435 |

| Уведомления, предупреждения работников | 3 года | Не регулировалось | 436 |

| Заявления сотрудников о выдаче документов, связанных с работой, и их копии | 1 год | Не регулировалось | 451 |

| Журналы, книги учета инструктажа по охране труда (вводного и на рабочем месте) | 45 лет | Не регулировалось | 423 |

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сроки хранения кадровых документов

Документы по личному составу, законченные делопроизводством до 1 января 2003 года (за исключением документов по личному составу, в отношении которых действующими перечнями архивных документов с указанием сроков их хранения установлен иной срок хранения)

ч. 1, ч. 2 и ч. 4 ст. 22.1 Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации»

Документы по личному составу, законченные делопроизводством после 1 января 2003 года (за исключением документов по личному составу, в отношении которых действующими перечнями архивных документов с указанием сроков их хранения установлен иной срок хранения)

Документы по учету кадров

(личные дела и документы, не вошедшие в состав личных дел; трудовые договоры; трудовые книжки, штатные расписания, персональные данные и др.)

Личные дела (заявления, копии приказов и выписки из них, копии личных документов, листки по учету кадров, анкеты, аттестационные листы и др.):

ст. 656 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Трудовые договоры (служебные контракты), трудовые соглашения, договоры подряда, не вошедшие в состав личных дел

ст. 657 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Документы (справки, докладные, служебные записки, копии приказов, выписки из приказов, заявления и др.), не вошедшие в состав личных дел

ст. 665 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Документы (заявления работника о согласии на обработку персональных данных, сведения, уведомления) о субъекте персональных данных

ст. 666 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Локальные нормативные акты (положения, инструкции) о персональных данных работников:

— по месту разработки и утверждения

ст. 655 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

— в других организациях

3 года после замены новыми

Невостребованные — 75 лет

ст. 664 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Документы (отчеты, акты, сведения) об учете трудовых книжек и вкладышей к ним

ст. 686 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Книги, журналы, карточки учета:

— личных дел, личных карточек, трудовых договоров (контрактов) трудовых соглашений

ст. 695 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

— выдачи (учета движения) трудовых книжек и вкладышей к ним

— бланков трудовых книжек и вкладышей к ним

Штатные расписания организации, изменения к ним:

— по месту разработки и/или утверждения

ст. 71 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

— в других организациях

Документы по учету рабочего времени

(журналы учета рабочего времени, графики отпусков, больничные листы и др.)

Табели (графики), журналы учета рабочего времени

При тяжелых, вредных и опасных условиях труда — 75 лет

ст. 586 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Графики предоставления отпусков

ст. 693 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Книги, журналы, табели регистрации прихода и ухода (местных командировок) работников

ст. 784 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Документы (служебные задания, отчеты, переписка) о командировании работников

Для долгосрочных зарубежных командировок — 10 лет

ст. 669 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Книги, журналы, карточки учета:

ст. 695 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

— работников, выбывающих в служебные командировки; прибывающих в организацию, куда работник командирован

В зарубежные командировки — 10 лет

— выдачи командировочных удостоверений

ст. 896 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Книги, журналы регистрации листков нетрудоспособности

ст. 897 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

Приказы по основной деятельности и кадровые приказы

(в том числе приказы на отпуск и приказы на командировки)

Приказы, распоряжения; документы (справки, сводки, информации, доклады) к ним:

— по основной (профильной) деятельности

Присланные для сведения — до минования надобности

ст. 19 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

— по личному составу (прием, перемещение, совмещение, перевод, увольнение; аттестация, повышение квалификации, присвоение званий (чинов); изменение фамилии; поощрения, награждения; оплата труда, премирование, различные выплаты; все виды отпусков работников с тяжелыми, вредными и опасными условиями труда, отпуска по уходу за ребенком, отпуска без сохранения содержания (заработной платы); дежурства по профилю основной деятельности; длительные внутрироссийские и зарубежные командировки, командировки для работников с тяжелыми, вредными и опасными условиями труда)

О дисциплинарных взысканиях, ежегодных оплачиваемых отпусках, отпусках, в связи с обучением, дежурствах, краткосрочных внутрироссийских и зарубежных командировках — 5 лет

— по административно-хозяйственным вопросам

Положения, инструкции о правах и обязанностях должностных лиц (типовые):

— по месту разработки и/или утверждения

Индивидуальные работников — 75 лет

ст. 77 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558

— в других организациях

3 года после замены новыми

ДОКУМЕНТЫ ПО ОХРАНЕ ТРУДА

Акт о случае профессионального заболевания вместе с материалами расследования

Организация, где проводилось расследование этого случая профессионального заболевания

В течение 75 лет

п. 33 Положения, утв. Постановлением Правительства РФ от 15.12.2000 N 967

Второй экземпляр утвержденного работодателем акта о несчастном случае на производстве вместе с материалами расследования

Работодатель (его представитель), осуществляющий по решению комиссии учет данного несчастного случая на производстве

В течение 45 лет

ч. 6 ст. 230 и ч. 2 ст. 230.1 Трудового кодекса РФ

Второй экземпляр акта о расследовании группового несчастного случая на производстве, тяжелого несчастного случая на производстве, несчастного случая на производстве со смертельным исходом вместе с материалами расследования

Работодатель, у которого произошел данный несчастный случай

В течение 45 лет

Журнал регистрации несчастных случаев на производстве

В течение 45 лет

Форма 9, приведенная в приложении N 1, абз. 3 п. 30 и п. 35 Положения, приведенного в приложении N 2 к Постановлению Минтруда России от 24.10.2002 N 73

Вторые экземпляры утвержденного и заверенного печатью акта (при наличии) формы Н-1 (Н-1ПС) и составленного в установленных случаях акта о расследовании несчастного случая с копиями материалов расследования

Работодатели, осуществляющие по решению комиссии или государственного инспектора труда, проводивших расследование, учет несчастного случая

В течение 45 лет

Акты о расследовании несчастных случаев, квалифицированных по результатам расследования как не связанные с производством, вместе с материалами расследования

В течение 45 лет

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Шпаргалка для кадровика: сроки хранения кадровых документов

В опросы, касающиеся организации хранения, комплектования, учета и использования документов, регулирует Федеральный закон от 22.10.2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации» (далее – Закон об архивном деле). Обязанность по обеспечению сохранности архивных документов организациями установлена п. 1 ст. 17 данного закона. Архивным документом согласно п. 2 ст. 3 Закона об архивном деле является материальный носитель с зафиксированной на нем информацией, который имеет реквизиты, позволяющие его идентифицировать, и подлежит хранению в силу значимости указанного носителя и информации для граждан, общества и государства. В качестве основного нормативного документа при определении сроков хранения и отборе на хранение и уничтожение документов большинства организаций используется Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000 г. (далее – Перечень). Перечень состоит из 12 разделов, отражающих основные направления деятельности предприятий и включающих документы, образующиеся при документировании однотипных (общих для всех) управленческих функций, выполняемых организациями, независимо от функционально-целевого назначения, уровня и масштаба деятельности, форм собственности. Документы, отражающие специфические функции организаций (присущие определенному виду деятельности), предусматриваются в соответствующих ведомственных перечнях, примерных номенклатурах дел. Обобщенные наименования видов документов расположены в Перечне по степени значимости вопросов и видов в логической последовательности. Статьям в Перечне присвоена единая сквозная нумерация, после Перечня приводятся указания по его применению.

Сроки хранения документов, данные в Перечне, распространяются на все организации, независимо от того, поступают их документы на хранение в государственные, муниципальные архивы или нет, однако применяют их организации по-разному. Временные сроки хранения являются общими для всех организаций. Постоянный срок хранения применяется теми государственными, муниципальными организациями, документы которых поступают на хранение в соответствующие архивы в установленном порядке, и негосударственными организациями, с которыми заключены соответствующие соглашения (договоры), то есть с источниками комплектования архивов. Организации, не являющиеся таковыми, хранят документы постоянного срока следующим образом:

- государственные, муниципальные организации – 10 лет;

- негосударственные организации – не менее 10 лет, после чего дальнейший срок хранения документов организация определяется в соответствии с действующим законодательством и/или необходимостью практического использования документов.

Помимо этого определенные документы (нормативно-правового, имущественно-хозяйственного характера, об итогах деятельности и перспективах развития организации) постоянного срока хранения необходимо хранить в организациях всех форм собственности, документы которых не поступают в государственные, муниципальные архивы, до ликвидации данных организаций, что обусловлено действующим законодательством и/или длительным практическим значением указанных документов. В при веденном в Таблице 1 перечне документов, образующихся в процессе кадрового делопроизводства, к таким документам относятся перечисленные в следующих статьях Перечня: 5а, б, д, ж, 6а, 10а, 13а, 14, 15, 16, 24, 26, 35а, 36, 47, 48, 50, 74а, 84, 85, 275, 311, 319, 320, 322а, 337а, 349, 350а, 489.

В отдельных случаях при указании сроков хранения в Перечне используются примечания, комментирующие и уточняющие сроки, место хранения документов, выделяющие те разновидности документов, сроки хранения которых отличаются от первоначально названных, или указывающие, что исчисление названного срока осуществляется с определенного момента (например, после истечения срока действия договора). Отметка «до минования надобности» означает, что документация имеет только практическое значение. Срок ее хранения определяется самой организацией, но не может быть менее одного года.

Отметка «ЭПК» (экспертно-проверочная комиссия), поставленная в Перечне к конкретным видам документов, означает, что часть таких документов может иметь научно-историческое значение и в установленном порядке должна передаваться в государственные, муниципальные архивы или храниться в организации. Данная отметка предназначена для применения организациями всех форм собственности, являющимися источниками комплектования государственных, муниципальных архивов, а также может быть использована негосударственными организациями, осуществляющими постоянное хранение своих документов.

В соответствии с п. 3.1 указаний по применению Перечня для организации и проведения работы по определению сроков хранения и отбору документов на хранение и уничтожение в организациях создаются постоянно действующие экспертные комиссии (ЭК), в состав которых входят наиболее квалифицированные специалисты основных структурных подразделений под председательством одного из руководящих работников организации, а также представители соответствующего архивного учреждения (для организаций-источников комплектования) по согласованию с ним.

Экспертные комиссии определяют совместно с архивом и делопроизводственной службой предприятия порядок отбора документов на хранение и уничтожение, организуют экспертизу ценности документов и осуществляют контроль за ее проведением. Под экспертизой ценности документов согласно п. 16 ст. 3 Закона об архивном деле понимается изучение документов на основании критериев их ценности в целях определения сроков хранения и отбора их для включения в состав Архивного фонда РФ.

П. 2.11 указаний по применению Перечня предписывает, что снижение установленных Перечнем сроков хранения запрещается. Увеличение сроков хранения документов может иметь место в тех случаях, когда это вызвано специфическими особенностями работы организаций. Снятие стоящей при сроках хранения отметки «ЭПК» разрешается только при условии конкретизации видов документов и сроков их хранения, обобщенных в статьях Перечня.

Уничтожение документов без предварительного утверждения архивным органом, учреждением описей документов постоянного хранения (для организаций, передающих документы в государственные, муниципальные архивы), а также нарушение установленных сроков хранения документов является незаконным и влечет ответственность в установленном законом порядке (п. 3.11 указаний по применению Перечня).

Согласно ст. 27 Закона об архивном деле юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в Российской Федерации, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством РФ.

Ст. 13.20 Кодекса РФ об административных правонарушениях предусматривает, что нарушение правил хранения, комплектования, учета или использования архивных документов влечет предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.; на должностных лиц – от 300 до 500 руб.

Исключение составляют случаи, предусмотренные ст. 13.25 КоАП РФ, согласно которой неисполнение акционерным обществом, профессиональным участником рынка ценных бумаг, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда либо специализированным депозитарием акционерного инвестиционного фонда, паевого инвестиционного.