Как рассчитать EBITDA

Для привлечения инвестиций компания раскрывает свое финансовое положения через ряд показателей и коэффициентов, которые также принято называть мультипликаторами. Один из них – EBITDA. На что указывает этот показатель и как его рассчитать, читайте в статье.

Что показывает EBITDA?

EBITDA – прибыль, из которой еще не высчитали кредитные проценты, налоговые платежи, долю износа основных средств (амортизацию).

EBITDA выводится в финансовых отчетах компаний как показатель, характеризующий доходность предприятия, результат его работы.

Иными словами, EBITDA – денежная сумма, заработанная предприятием, из которой еще надлежит уплатить долги, налоги, снять амортизационные отчисления.

EBITDA не включается в обязательные показатели установленной правительством бухгалтерской отчетности. Параметр широко используется в инвестиционной деятельности для проверки компаний на гарантию возврата капитальных вложений в их бизнес.

Преимущества и недостатки показателя

- показатель включает амортизацию и более надежно показывает денежный запас, из которого будут выплачиваться долги;

- доступность и убедительность для вкладчиков в бизнес;

- содержательность параметра для сравнительного анализа предприятий одной отрасли с разными источниками финансирования, налоговыми отчислениями и учетной политикой.

- EBITDA не берет в расчет изменения денежных ресурсов организации;

- величина не сообщает о рисках невозврата дебиторских долгов;

- по EBITDA нельзя судить о денежных оборотах предприятия, работающего с задержкой выплат контрагентам и применением метода начислений для признания доходов;

- параметр некорректно отображает вероятность оплаты долга, так как не учитывает потребность в капитальных затратах;

- показатель искажает состояние дел при расчете амортизационных начислений по более высоким процентам износа;

- не сообщает сведения об источниках дохода, их надежности и особенностях;

- тесная связь показателя и характера проводимой учетной политики.

Отличия EBITDA от EBIT

EBITDA – прибыль, из которой еще не сделаны все обязательные отчисления.

EBIT – прибыль организации до перечисления налогов и процентов по кредитам.

Расчет параметров начинается от величины чистой прибыли компании.

EBITDA = чистая прибыль + налог на прибыль + уплаченные проценты − возмещение по налогу на прибыль − полученные проценты = EBIT + отчисления на амортизацию − переоценка активов.

Индикатор EBIT отличается от EBITDA величиной амортизации, исчисленной от имеющихся в хозяйстве основных средств.

Обе величины оказываются полезными для оценки рисков инвестиционных вложений, финансового состояния и стоимости компании.

Как рассчитать показатель?

Общепринятой формулы расчета показателя нет, компания может использовать наиболее привлекательный для нее вариант формулы.

Каждому варианту соответствует своя методика вычислений, со всеми плюсами и минусами.

Формула расчета по балансу

EBITDA = прибыль от реализации товара + амортизация ОС и НМА без учета прочих поступлений и расходов.

Как считать по МСФО

Формула расчета, основанная на показателях МСФО или US GAAP.

EBITDA = ПЧ + НП + НПВ + ВРР − ВРД + ОП − ПП + АО − ПА, где:

ПЧ – прибыль чистая;

НП – налог на прибыль;

НПВ – налог на прибыль возмещенный;

ВРР – внереализационные расходы;

ВРД – внереализационные доходы;

ОП – оплаченные проценты;

ПП – принятые проценты;

АО – амортизация основных средств, включаемая в цену выпускаемого продукта;

ПА – переоценка активов.

Расчет по показателям из международных норм отчетности отличается точностью результата. Недостаток методики – необходимость производить дополнительные вычисления для получения показателей, отсутствующих в бухгалтерском балансе.

Расчет по РСБУ

Для получения исходных данных потребуются:

- “Отчет о финансовых результатах”;

- бухгалтерский баланс (приложение) – показатели амортизации.

EBITDA = ВР − СП + НО + ПЗ + АО, где:

ВР – выручка от реализации произведенного товара, стр. 2110 отчета;

СП – себестоимость произведенного продукта, стр. 2120;

НП – налоговые перечисления (суммирование показателей по стр. 2410, 2421, 2450);

ПЗ – проценты по займам, стр. 2330;

АО – отчисления на амортизацию основных фондов и нематериальных активов.

В сравнении с расчетом по бухгалтерскому балансу этот метод точнее и информативнее.

По сравнению с методикой, опирающейся на показатели МФСО, данный вариант проигрывает по точности результата, но выигрывает за счет использования доступных статей бухгалтерского баланса и финансового отчета.

Пример расчета по РСБУ

Выручка от продажи товара (ВР) – 10 млн руб.

Себестоимость продукции (СП) – 7 млн руб.

Налог на прибыль (НО) – 2,5 млн руб.

Проценты по займам (ПЗ) – 0,4 млн.

Амортизация (АО) – 0,8 млн руб.

EBITDA = 10 − 7 + 2,5 + 0,4 + 0,8 = 6,7 млн руб.

EBITDA margin – параметр прибыльности компании без включения налогов, амортизационных отчислений, уплаты комиссионных по займам. Рассчитывается как частное от деления параметра EBITDA на сумму выручки от реализации товара.

EBITDA margin = 6,7 / 10 = 67 %.

Предприятие работает с высоким уровнем рентабельности. При отсутствии необходимости отвлекать значительные средства на техническое перевооружение производства оно может заинтересовать инвесторов.

Пример расчета по МФСО

Чистая прибыль – 360 млн руб.

Расходы по налогу на прибыль – 108 млн руб.

Возмещение налога на прибыль (НПВ) – отсутствует.

Чрезвычайные расходы (ВРР) – 76 млн руб.

Чрезвычайные доходы (ВРД) – 79 млн руб.

Оплаченные проценты (ОП) – 234 млн руб.

Принятые проценты (ПП) – 48 млн руб.

Амортизация ОС и НМА (АО) – 390 млн руб.

Переоценка активов (ПА) – не проводилась.

EBITDA = 360 + 108 − 0 + 76 − 79 + 234 − 48 + 390 − 0 = 1041 млн руб.

Где найти готовую информацию?

Индикатор EBITDA присутствует в финансовых отчетах крупных предприятий. В отчетности любой публичной компании, предлагаемой для ознакомления инвесторам, обязательно отражается параметр EBITDA, выведенный без учета амортизации, процентов по кредитам.

Данные публикуются на сайтах компаний, там же приводится алгоритм расчетов. Существуют справочные сервисы, где можно ознакомиться с показателями, отражающими финансовое состояние фирмы.

Один из таких сервисов, “Кономи.ру”, предназначен для инвесторов фондового рынка Московской биржи. “Кономи.ру” занимается сбором сведений о компаниях, присутствующих на биржевом рынке, прогнозированием финансовых и производственных перспектив деятельности эмитентов, оценкой компаний как объектов выгодного вложения капитала.

Для правильного выбора эмитента посетителям сайта предлагаются расчеты, основанные на достоверных данных.

Показатели инвестиций на основе EBITDA

Индекс EV/ EBITDA информирует о сроках окупаемости компании при использовании в расчетах прибыли без затрат на кредитные проценты, налоговые платежи, амортизацию ОС и НМА.

EV – финансовый показатель, оценивающий рыночную цену предприятия с учетом задолженностей, денежных средства и инвестиций.

EV = Р + Debt − Cash = P + Net Debt, где:

Р – рыночная стоимость;

Cash – денежные запасы или их равнозначная замена;

Net Debt – чистый долг предприятия.

Показатель окупаемости присутствует на справочных сервисах, служит для сравнения эффективности компаний, функционирующих в одной сфере деятельности.

Debt /EBITDA – отношение обязательств по займам к EBITDA. Индикатор отражает степень закредитованности фирмы. Сообщает о достаточности или нехватке ресурсов для погашения займов и процентных ставок по ним. Значение показателя 3 и менее единиц означает, что компания справляется со своими обязательствами, 4 и более показывает, что она испытывает трудности с погашением долга.

Производные этой характеристики:

- Net Debt/EBITDA – частное от деления чистого долга на прибыль, без учета обязательных платежей;

- EBITDA/interest exspense – отношение прибыли без учета надлежащих расходов к переплате по кредиту.

EBITDA margin – показывает эффективность (рентабельность) предпринимательства без учета уплаты налогов, долгов и начисления амортизации.

Используется для сравнения прибыльности компаний из разных стран, работающих в одной отрасли.

Если показатель рентабельности > 12, компания работает на должном уровне, если

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как считать EBITDA

И зачем это делать

Когда инвесторы хотят оценить привлекательность компании, они сравнивают различные финансовые коэффициенты. Эти коэффициенты рассказывают о состоянии компании и ее проблемах. EBITDA — один из показателей эффективности компании.

Что такое EBITDA

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности.

Этот финансовый коэффициент стали часто использовать с 1980-х годов для анализа закредитованности компаний. Единого метода расчета EBITDA на сегодняшний день нет, поэтому в разных источниках можно найти разные данные.

Насколько важна EBITDA. EBITDA показывает финансовый результат компании без учета затраченного на этот результат времени. Например, выручка бывает разная: полученная в периоде, в виде дебиторской задолженности и т. д . Но это не влияет на расчет EBITDA. По сути, это деньги, которые компания может выплатить в виде дивидендов или отправить на погашение кредитов.

EBITDA интересна инвесторам и аналитикам, потому что можно сравнивать компании из разных стран с разной налоговой нагрузкой. Аналитики смотрят на этот показатель для анализа кредитоспособности предприятия. Собственники или крупные инвесторы могут учитывать его, когда запускают новые продукты или обдумывают слияние и поглощение.

Чем отличаются EBIT и EBITDA. EBIT — это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам:

EBIT = Чистая прибыль + Налог на прибыль + Начисленные проценты по кредитам

Еще можно рассчитывать по формуле:

EBIT = Выручка − Операционные расходы

По смыслу EBIT ближе к свободному денежному потоку.

Чем отличается EBITDA от операционной прибыли. Операционная прибыль связана с коммерческой деятельностью компании и показывает ее успех.

Операционная прибыль = Выручка − Себестоимость − Коммерческие, административные и общие издержки − Иные операционные издержки

Расчет операционной прибыли начинается с выручки, а расчет EBITDA начинается с чистой прибыли. На чистую прибыль влияют неоперационные прибыли и убытки, а также единоразовые расходы и доходы. Таким образом, операционная прибыль учитывает только коммерческие расходы, а EBITDA учитывает и неоперационные расходы.

Скорректированная EBITDA — это модифицированный показатель. Разные компании могут вычитать из EBITDA разные статьи.

За счет корректировок компания может приукрасить результаты, а скорректированная EBITDA может быть на 30—40% выше.

Например, Lenta LTD вычитает убытки от разовых неоперационных расходов или изменения учетных оценок:

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному .

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Как рассчитать EBITDA и где найти готовые данные

Крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, как считают этот показатель, поэтому инвесторам не надо тратить время на расчеты.

Формула расчета EBITDA. Самостоятельно считать EBITDA необязательно. Показатель можно найти в финансовых отчетах крупных компаний и на справочных сайтах, например на « Кономи-ру ».

Те, кто любит математику и бухгалтерский учет, могут подсчитать EBITDA двумя основными способами. Первая формула начинается с чистой прибыли. Эту формулу еще называют расчетом «снизу вверх»:

EBITDA = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Исходные данные можно найти в консолидированной отчетности. Но в этой формуле может быть много неоперационных расходов и доходов, а также единоразовые прибыли и убытки. Точные данные без корректировки по этой формуле получить нельзя.

Вторая формула начинается с выручки:

EBITDA = Выручка − Себестоимость товаров или услуг − Коммерческие, административные и общие расходы + Амортизация основных средств и нематериальных активов

Эти данные учитывают только операционные результаты, но сама формула сложнее.

Расчет EBITDA по МСФО. Разные компании рассчитывают EBITDA по-разному . Например, вот что учитывает «Лукойл»:

«Газпром» рассчитывает EBITDA иначе и подробно формулу в финансовом отчете не раскрывает:

Расчет EBITDA по РСБУ. В РСБУ показателя EBITDA нет, но есть показатель EBIT. Для расчета по РСБУ инвестору нужно подставить в формулу значения соответствующих строк из баланса и приложений к нему. Как правило, амортизацию основных средств и нематериальных активов включают в себестоимость. Посчитать EBITDA по РСБУ в чистом виде сложно.

Пример расчета EBITDA по данным ПАО «Калужская сбытовая компания». Данные для расчета я взяла из финансовой отчетности по РСБУ и по МСФО за 2018 год. Свои расчеты сверила с « Кономи-ру ».

Инвестиционные показатели на основе EBITDA

Рентабельность по EBITDA показывает доходность основной деятельности компании — прибыль без учета затрат на выплату процентов по кредитам, уплату налога на прибыль и амортизацию. Это уровень прибыли до всех отчислений, или создаваемая компанией стоимость.

Коэффициент EV/EBITDA показывает, за сколько времени компания окупит свою стоимость с помощью прибыли, не потраченной на амортизацию, налоги и проценты по кредитам. Коэффициент можно сравнить с P/E , но он не учитывает структуру капитала и системы налогообложения. Коэффициент можно найти на справочных сайтах. Эффективнее сравнивать компании из одной отрасли.

Например, EV/EBITDA ПАО «Калужская сбытовая компания» за 2018 год — 11,02. Это значит, что компании понадобится 11 прибылей до уплаты налогов, процентов и амортизации, чтобы окупить свою стоимость.

Коэффициент Debt/EBITDA показывает уровень закредитованности компании, то есть может ли компания обслуживать и возвращать долги. ЦБ считает, что закредитованными являются организации, у которых показатель больше 4.

Некоторые российские компании рассчитывают свои дивиденды в зависимости от этого показателя. Например, ПАО «Полюс» в положении о дивидендной политике обещает выплачивать дивиденды в размере 30% от EBITDA каждые полгода, если отношение чистого долга к скорректированной EBITDA составляет менее 2,5.

Что такое EBITDA: формулы, преимущества и недостатки расчета

Вопросы, рассмотренные в материале:

- Что такое показатель EBITDA

- Какие формулы используются для расчета коэффициента EBITDA по балансу

- В чем преимущества и недостатки расчета данного параметра

- Нужно ли использовать показатель EBITDA в России

Каждый успешный инвестор всегда тщательно изучает потенциальные риски и возможную выгоду перед вложением своих денежных средств. Так, подготовка к приобретению акций какого-либо предприятия сопровождается изучением целого ряда экономических показателей, позволяющих оценить его деятельность и эффективность возможных вложений: EBITDA, P/E, NORAT, EBIAT, OIBDA, SVA и т. д. Сегодня в нашей статье мы поговорим о том, что представляет собой показатель EBITDA и рассмотрим формулу его расчета на конкретных примерах.

EBITDA – что это такое простым языком

Для начала предлагаем разобраться с расшифровкой данной аббревиатуры. EBITDA образуется от начальных букв английского финансового термина Earnings before Interest, Taxes, Depreciation and Amortization, что дословно переводится как «прибыль до уплаты процентов по кредитам, налоговых и амортизационных отчислений». Показатель EBITDA позволяет оценить возможность предприятия приносить доход без учета влияния кредитов, налогов и амортизации. То есть для инвесторов EBITDA – это объективная оценка доходности основной деятельности организации.

Показатель EBITDA пользуется особой популярностью у крупных корпораций. Вычисление данного параметра позволяет представить свою отчетность в более выгодном свете, поскольку при традиционных расчетах приходится учитывать все капитальные затраты, размер которых является достаточно внушительным.

Стоит отметить, что инвесторы всегда обращают внимание на величину EBITDA, так как размер реальной прибыли, рассчитанный по данному показателю, может существенно превышать аналогичную характеристику, вычисленную с учетом авансовых затрат. Это особенно важно для организаций, у которых высок удельный вес амортизации. Иногда он достигает 30 % себестоимости продукции. Наиболее яркий пример – сталелитейное промышленное производство.

Обратите внимание, что популярность показателя EBITDA не уменьшается, даже несмотря на возможность частичного искажения реальной ситуации. Это связано с тем, что при анализе отношения долга к EBITDA можно оценить уровень платежеспособности предприятия, а также понять, способна ли организация вкладывать средства в дальнейшее развитие бизнеса.

Начало использования величины EBITDA как раз связано с оценкой способности компании обслуживать свои обязательства. В этих целях проводили сравнение показателей EBITDA компаний, функционирующих в одной отрасли, и вычисляли размер процентных платежей, которые пойдут на уплату долга. То есть предприятие рассматривали как актив, который можно продать по выгодной цене.

Такой способ расчета показателя EBITDA имел свои особенности. Вычисление происходило путем суммирования статей, которые можно было направить на погашение задолженности. При этом расходы на уплату налогов можно было принять за дополнительную базу для расчета по долгам, при условии, что на эту же цель направлялась вся чистая прибыль компании, а бизнес становился убыточным. В итоге организация прекращала свою рабочую деятельность. Описанная схема расчета широко применялась в последней четверти XX века.

Топ-3 статей, которые будут полезны каждому руководителю:

Две формулы расчета коэффициента EBITDA по балансу

Предлагаем рассмотреть два основных способа расчета показателя EBITDA по балансу:

- в соответствии с требованиями Международной системы финансовой отчетности и US GAAP (Общепринятыми принципами бухгалтерского учета США);

- по статьям бухгалтерского баланса с учетом норм Российских стандартов бухгалтерского учета (РСБУ).

Указанные способы имеют абсолютно разные механизмы вычисления, а также свои плюсы и минусы. Остановимся подробнее на каждом из них.

Вычисление EBITDA с учетом стандартов US GAAP и МСФО предполагает использование следующей формулы:

EBITDA = ЧП + НП – ВНП + ЧР – ЧД + УП – ПП + АО – ПА, где

ЧП – это чистая прибыль;

НП – налог на прибыль;

ВНП – возмещение налога на прибыль;

ЧР – чрезвычайные расходы, которые связаны с неосновной деятельностью фирмы;

ЧД – чрезвычайные доходы;

УП – уплаченные проценты (если организация брала займы);

ПП – полученные проценты (если предприятие само выступало в качестве кредитора и выдавало займы);

АО – амортизационные отчисления (включение стоимости оборудования в стоимость производимой продукции);

ПА – переоценка активов.

Главным достоинством данной формулы является высокая точность получаемого результата. Но вы наверняка обратили внимание, что расчет показателя EBITDA по зарубежным стандартам будет невозможен без вычисления всех составляющих, которые, в свою очередь, отличаются от статей бухгалтерского баланса, соответствующего отечественным нормам бухучета.

При нежелании или невозможности вычисления большого количества переменных для использования первой формулы, можно рассчитать показатель EBITDA по альтернативному методу. В этом случае вам потребуются данные «Отчета о прибыли и убытках» (формы № 2), а также сведения из приложений к бухгалтерскому балансу, касаемые амортизационных отчислений. Формула расчета показателя EBITDA по РСБУ выглядит следующим образом:

EBITDA = В – С + Н + П + АО.

Сокращение АО, как и в предыдущей формуле, подразумевает величину амортизационных отчислений. Что касается остальных элементов формулы:

В – выручка от продаж;

С – себестоимость продукции;

Н – налоговые отчисления;

П – проценты по кредитам и займам.

Очевидно, что рассчитать показатель EBITDA по такой формуле намного легче, ведь для этого требуется минимальное количество данных. Однако, в отличие от методики расчета EBITDA по американским стандартам, вычисление коэффициента по РСБУ не предполагает получения максимально точного результата.

Плюсы и минусы показателя EBITDA

После того как мы ответили на вопрос: «Что такое показатель EBITDA и как его рассчитать?», – перейдем к обсуждению основных преимуществ и недостатков данной характеристики.

Вычисление показателя EBITDA позволяет дать оценку доходности предприятия без учета:

- суммы инвестиций (добавлена амортизация);

- долговой нагрузки (добавлены проценты по обязательствам);

- режима налогообложения (сделана поправка на налог на прибыль).

Так инвесторы могут проводить сравнительный анализ организаций с разной внутренней политикой по отношению к периоду амортизации и переоценке активов. Значение имеют только вид деятельности и сумма операционной прибыли. Однако это можно расценивать и как недостаток показателя EBITDA. Во-первых, объектами оценки могут быть организации, функционирующие исключительно в одной отрасли. Во-вторых, вычисление показателя не дает исчерпывающих данных о том, сколько средств нужно доинвестировать, то есть вложить в предприятие. Это очень выгодно организациям с высокой амортизационной нагрузкой (например, крупным промышленным предприятиям), где добавление амортизации ощутимо улучшает общую картину в глазах инвестора.

Некоторые специалисты также считают показатель EBITDA не вполне объективным критерием оценки деятельности предприятия. К примеру, что может означать коэффициент покрытия процентов 1,3? Теоретически это говорит о том, что у организации имеется неплохой запас прочности по процентным долгам. Однако если компания в текущем периоде много вложила в основные средства, то реальной прибыли на выплату процентов может и не хватить. Получается, что показатель 1,3 может ввести инвестора в заблуждение.

Обратите внимание, что расчет величины EBITDA не позволяет в полной мере оценить некоторые показатели, связанные с платежеспособностью предприятия, а именно:

- устойчивость и стабильность финансовых потоков;

- уровень достаточности собственного оборотного капитала;

- уровень ликвидности активов (способность организации продолжать функционировать в кризисных условиях);

- зависимость организации от займов;

- влияние внешних факторов на общий доход предприятия.

Таким образом, исследования одного показателя EBITDA для развернутой оценки доходности предприятия будет недостаточно. Именно поэтому его анализ проводят в совокупности с другими финансовыми показателями.

Секрет популярности расчета коэффициента EBITDA на основе простого примера

Даже с учетом видимых недостатков EBITDA остается тем показателем, на который обращает внимание большинство руководителей, финансистов и аналитиков.

С чем это связано? Не проще ли ориентироваться на операционную прибыль, чем на EBITDA? Ведь он отличается от EBITDA только тем, что при его вычислении операционные расходы, вычитаемые из выручки, включают в себя амортизацию. Попробуем на конкретном примере сравнить деятельность двух организаций с учетом показателей EBITDA.

Допустим, два предприятия, интересующие инвестора, занимаются производством шоколада. Компания Z поставляет шоколад в магазины небольшого города N и производит около 2000 шоколадок в день. У предприятия Z функционирует один небольшой цех, в котором работают 10 сотрудников. Цех приобретался на средства учредителей предприятия за 200 000 рублей, кредитных обязательств у организации нет. Предприятие отчитывается по упрощенной системе налогообложения, налог на прибыль уплачивается в размере 10 % от чистой прибыли.

Другое предприятие – производитель X – поставляет шоколадные изделия в несколько близлежащих городов, производя в день 20 000 шоколадок. У компании X целая шоколадная фабрика стоимостью 1 миллион рублей, на которой трудится 100 сотрудников. У предприятия взят кредит на сумму 1 миллион рублей под 15 % годовых с полной выплатой через пять лет (на эти деньги и было куплено производственное оборудование). Организация отчитывается по общей системе налогообложения и уплачивает 15%-ный налог на прибыль.

Произведем расчет результатов деятельности обеих организаций за один год. При этом будем условно учитывать, что:

- оба производителя работают по 300 дней в году;

- стоимость одной шоколадки у обоих – 1 рубль;

- сумма операционных расходов на одну шоколадку – 50 копеек;

- срок амортизации оборудования для обеих компаний – 5 лет.

Получается, что организации Z и X отличаются друг от друга масштабами производственной деятельности, источниками финансирования и системами налогообложения.

Финансовые результаты предприятий Z и X за год, руб.

Что такое EBIT

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Для чего рассчитывают EBIT

- Связь EBIT и EBITDA

- Формула и расчет

Аббревиатура EBIT в переводе означает «показатель прибыли до вычета процентов к уплате и налогов». Традиционно он рассчитывается в системе бухгалтерской отчетности США, применяется и в системе международных стандартов учета (МСФО). Этот показатель распространен в мировой практике достаточно широко, методология его расчета может варьироваться. Рассмотрим, как рассчитывается EBIT по данным бухгалтерской отчетности в России и какие аналитические данные можно получить, рассчитав его.

Как определяется дата перехода на МСФО в целях сдачи первой отчетности?

Для чего рассчитывают EBIT

Популярность EBIT обусловлена его наглядностью. Прибыль, «не очищенная» от процентов за пользование заемными средствами, налогов – сумм, способных оказывать значительное влияние на величину показателя, дает возможность сравнивать по этому показателю совершенно разные компании.

- при сравнительном анализе российских и зарубежных компаний, имеющих значительные различия в ставках и суммах налогов – чистая прибыль не дает объективной картины;

- при сравнительном анализе российских компаний, если одна из них пользуется заемными средствами, а другая – задействует собственный акционерный капитал; в первом случае выплачиваются проценты по кредитам, во втором – дивиденды акционерам – чистая прибыль снова не дает объективной картины;

- при принятии решения банком о предоставлении кредита компании – считается, что ниже определенных значений опускать показатель нельзя, если компания рассчитывает на финансирование.

Специалисты с помощью EBIT часто анализируют компании из одной отрасли или сектора рынка. EBIT считается одним из самых объективных ориентиров (т.н. «бенчмарков») в этой сфере.

Внимание! EBIT не следует путать с операционной прибылью. Она, в отличии EBIT, не включает доходы и расходы по прочим операциям.

Связь EBIT и EBITDA

Показатели EBIT и EBITDA часто упоминаются в одном и том же контексте в спецлитературе, а схожесть наименований может привести к путанице.

EBIT – прибыль, не освобожденная от процентов к уплате и налогов, EBITDA характеризует прибыль до того, как из нее вычли проценты, налоги, амортизацию ОС и НМА.

Показатели, таким образом, различаются на сумму амортизации. Отрицательный EBITDA оперативно показывает аналитику, что компания убыточна еще до уплаты процентов по пользованию заемным капиталом, налоговых сумм и амортизации. Это особенно важно, поскольку доля амортизационных затрат в общей структуре является одной из самых весомых.

Как рассчитывается и что характеризует показатель EBITDA?

Формула и расчет

Определение EBIT дает четкое представление об этом показателе. В российских экономических реалиях его рассчитывают по данным Отчета о прибылях и убытках (Отчета о финансовых результатах, ф. 2). Существует несколько способов расчета на основе определения. Их можно выразить формулами:

- Первый, самый простой: стр. 2300 + стр. 2330. Здесь прибыль до налогообложения складывается с процентами к уплате. Прибыль до налогообложения содержит неуплаченные налоги, поэтому их отдельно добавлять в расчет не нужно. Складывая проценты к уплате, берут значения по модулю, а не с минусом, как в форме 2.

- Второй, более подробный: стр. 2110 + стр. 2120 + стр. 2210 + стр. 2220 + стр. 2310 + стр. 2320 + стр. 2340 + стр. 2350. В строках 2120, 2210, 2220, 2350 значения берутся с минусом, как показывает форма. В расчете участвуют показатели выручки, себестоимости; коммерческие и управленческие расходы, доходы от иных организаций, проценты к получению, прочие доходы и расходы.

- Третий, также развернутый: стр. 2200 + стр. 2310 + стр. 2320 + стр. 2340 + стр. 2350. В строке 2350 значения берутся с минусом, согласно данным в форме. В расчет берутся: финансовый результат от продаж, доходы от других организаций, проценты, предназначенные к получению, прочие доходы и расходы.

- Четвертый, на основе чистой прибыли: стр. 2400 + стр. 2460 + стр. 2450 + стр. 2430 + стр. 2410 + стр. 2330. Все цифры плюсуются без учета знака, по модулю. При расчете учитываются: ЧП, прочее, изменение отложенных активов и обязательств (ОНА, ОНО), налог на прибыль, проценты к уплате.

Пример. Прибыль до налогообложения — 11415 руб., проценты к уплате — 607 руб. EBIT = стр. 2300 + стр. 2330 = 11415 + 607 = 12022 руб.

Сравните. Прибыль от продаж — 8121 руб., доходы от участия в других организациях — 5460 руб., проценты к получению — 281 руб., прочие доходы — 1131 руб., прочие расходы — 2971 руб. EBIT = стр. 2200 + стр. 2310 + стр. 2320 + стр. 2340 + стр. 2350 = 8121 + 5460 + 281 + 1131 + 2971 = 12022 руб.

Показатель EBITDA. Что это такое и как его считать

Почти все компании при публикации финансовой отчетности указывают такой показатель, как EBITDA. Понимание принципа расчета и того, для чего он используется, необходимо каждому инвестору.

Согласно определению EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль до вычета процентов, налога на прибыль и амортизации активов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании рассчитывает EBITDA отдельно и использует его для наглядности финансового положения компании.

Показатель EBITDA начал использоваться в 1980-х годах для анализа способности компании обслуживать долги. В сочетании с чистой прибылью показатель служил источником информации, например, о том, какую сумму процентных платежей по задолженности может обеспечить компания в ближайшей перспективе. Данный показатель и сейчас продолжает использоваться для анализа кредитоспособности компаний. Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Существует два основных метода расчета показателя EBITDA:

1. Более простой, но более надежный метод — «Сверху вниз».

EBITDA = Операционная прибыль + Расходы на амортизацию основных средств + Расходы на амортизацию нематериальных активов

Таким образом, мы принимаем тот факт, что операционная прибыль является основным источником дохода фирмы. Разница EBITDA от операционной прибыли заключается только в начисленной амортизации, которую мы возвращаем. Иначе этот показатель называют OIBDA, но, тем не менее, многие компании именно так производят свои расчеты.

Преимущество данного метода в его простоте: пользователю отчетности при расчете показателя тяжело допустить ошибку, и вместе с этим менеджменту компании крайне трудно ввести в заблуждение акционеров.

2. Более сложный, теоретический метод, который напрямую следует из названия показателя — «Снизу-вверх».

EBITDA = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов

Этот метод означает, что мы начинаем расчет от конечного значения чистой прибыли компании и возвращаем обратно приведенные статьи расходов. Основным недостатком данного метода является то, что любые вторичные или одноразовые статьи отчетности также попадут в конечный результат, что делает анализ показателя в динамике более сложным.

Стоит также отметить, что в данном случае менеджменту легче манипулировать числами, используя различные методы подсчета.

Следует понимать, что при расчете показателя EBITDA вторым способом мы захватываем все строки отчетности, которые находятся между операционной и чистой прибылью. Очень часто в учет заходят одноразовые расходы/доходы, понесенные фирмой.

Чтобы сделать показатель EBITDA более пригодным для анализа в динамике, применяются разнообразные корректировки на одноразовые статьи. Например, исключаются списания и переоценка активов, валютные разницы и т.д. Обычно компании приводят пояснение, на какие строки был скорректирован показатель.

Рассмотрим расчет показателя EBITDA, на примере компании Полюс.

Для начала посмотрим отчет о финансовых результатах компании. Сразу можем заметить, что в нем не указана начисленная амортизация. В таких случаях для расчета показателя EBITDA нам также потребуется отчет о движении денежных средств компании.

Теперь у нас есть все необходимые данные, чтобы посчитать EBITDA двумя методами.

1. EBITDA «Сверху вниз» = Операционная прибыль + амортизация = 1455 + 178 = 1633

2. EBITDA «Снизу-вверх» = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов = 1241 + 200 + 290 + 178 = 1909

Как мы видим, значения, посчитанные двумя способами, довольно сильно расходятся. Производя расчет вторым способом, мы захватили много одноразовых статей, не связанных с основной деятельностью компании. Из чего следует, что мы должны скорректировать наш показатель. Для удобства возьмем пример корректировки, которую провела сама компания.

Как мы видим, были удалены доходы, не связанные с основной деятельностью (курсовые разницы, процентные доходы и т.д.) и обратно восстановлены одноразовые расходы (обесценение активов, благотворительные взносы и т.д.).

После корректировки EBITDA, посчитанные первым и вторым способом, почти совпали.

Самый популярный показатель «грязной прибыли» (так иногда называют EBITDA) имеет массу преимуществ и недостатков:

– Принято считать, что EBITDA довольно точно отображает «денежную прибыль» от основного вида деятельности компании.

– Удобен для использования при сравнении компаний, работающих в одной отрасли. При этом не имеет значения размер инвестиций (основных средств), размер долговой нагрузки, а также режим налогообложения компаний. Другими словами, при сравнении компаний не учитывается налоговая ставка страны, в которой располагается компания, структура капитала и учетная политика.

– EBITDA используется не только в оценке компаний, но и в кредитном и финансовом анализе.

– Позволяет приблизительно оценить объем долга, который потенциально сможет осилить компания. Также оценить возможности для инвестиций.

– При «добросовестном» подсчете показатель является надежным, т.к. он не допускает манипуляций во внутренних статьях отчетности. Например, если компания решила завысить амортизацию, на одну и ту же величину уменьшится чистая прибыль и увеличится амортизация. Таким образом, поменяется лишь структура показателя, но не конечный результат.

– Компании могут менять базу для измерения показателя EBITDA, использовать разные методы расчёта либо корректировки. Тем самым менеджмент может манипулировать финансовыми результатами фирмы. Следовательно, надо более тщательно разбираться, как был собран показатель за весь рассматриваемый период времени.

– Компании с высокой долговой нагрузкой оказываются в более выгодном положение. Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

– Такая же картина складывается и в случае с амортизацией. EBITDA не отражает потребности в будущих инвестициях компании. Это говорит о том, что при сравнении компаний из разных сфер, например, производства и сферы услуг, в выигрыше будут компании с большей долей основных средств.

Здесь нужно сделать акцент на то, что показатель EBITDA является первичным индикатором для скрининга компаний. После первичного осмотра фирма требует более детального изучения.

Показатель EBITDA для отдельных отраслей

При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA. Например, для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Для ритейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR, скорректированный на величину аренды. Также он используется в авиационной отрасли, т.к. большинство самолетов покупаются в лизинг:

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании. В конечном счете для компаний разного размера и формата он позволяет сравнить исключительно коммерческий успех компании.

БКС Брокер

Последние новости

Рекомендованные новости

Старт дня. Покупатели сосредоточились на угле и золоте

Рубль еще подождет

Премаркет. Импульс — всё?

Нефть сдала позиции в одном шаге от рекордов

Акции, которые можно держать вечно

Новинки от Apple способствовали росту акций

Что ждать от заседания Банка России

Кто из бумаг нефтянки выдержит падение нефти

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Мультипликатор EBITDA. Формула и примеры расчета

EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization) – показатель равный чистой прибыли до выплаты процентов по долгам, налогов, износа и начисленной амортизации.

EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization) – показатель равный чистой прибыли до выплаты процентов по долгам, налогов, износа и начисленной амортизации.

Смысл мультипликатора EBITDA

EBITDA – это модифицированный показатель прибыли компании, который позволяет абстрагироваться от таких факторов как уровень долга, используемая система налогообложения и способ начисления амортизации.

Преимущество EBITDA в том, что можно сравнивать компании, которые:

- Находятся в разных системах налогообложения (платят разный налог)

- Имеют разную структуру капитала (разные платежи по кредитам)

- Находятся на разных стадиях инвестиционного цикла (разница в амортизации)

Пример. Компании А и Б имеют одинаковую выручку и чистую прибыль и кажутся равнозначными. Но компания А за отчетный год заплатила 0% в виде налогов, а компания Б 50%.

Это означает, что компания Б генерирует прибыль намного лучше и окажется в 1,5 раза прибыльнее компании А, если оптимизирует налоговую ставку.

Показатель EBITDA позволяет увидеть эту разницу, так как сравнивает прибыль до налогов, процентов и амортизации.

Формула расчета EBITDA

Мы рассмотрим основной способ расчета EBITDA, который прямо следует из его названия:

EBITDA = Earnings + Interest + Tax + Depreciation + Amortization

EBITDA = Чистая прибыль + Процентные платежи + Налог + Износ и Амортизация

Важные уточнения:

- При учете (например процентных платежей) мы должны не только прибавить уплаченные проценты, но и вычесть полученные проценты – так как наша цель увидеть прибыль ДО процентных платежей.

- Отрицательное значение EBITDA говорит об убыточности компании на операционном уровне.

- EBITDA считается на основе формы “о прибылях и убытках” финансового отчета. В зависимости от того, по какой отчетности вы будете считать EBITDA (МСФО, РСБУ, GAAP), могут быть использованы разные строки отчета, но смысл всегда будет одним.

Пример расчета EBITDA по МСФО отчетности.

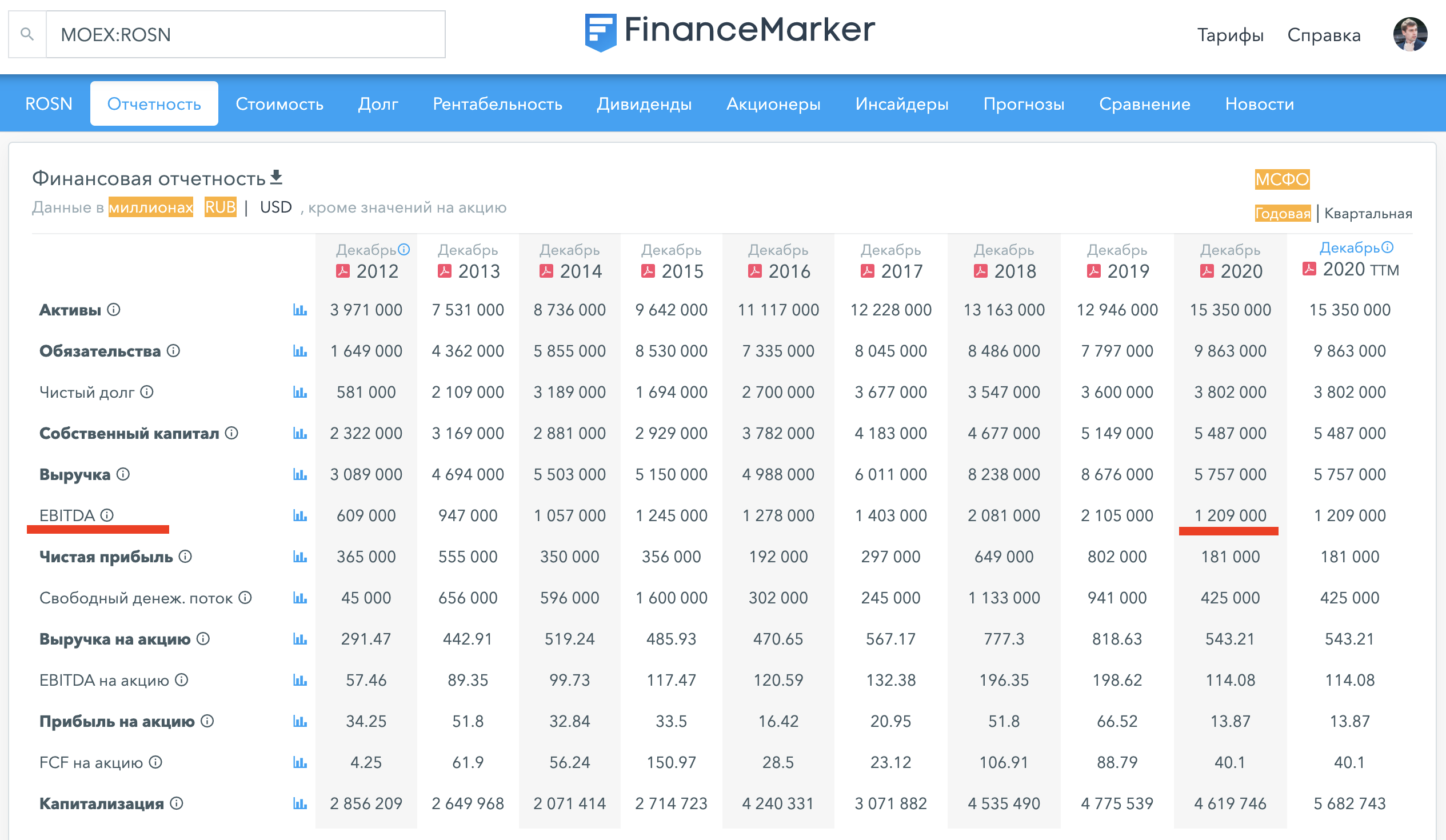

Рассчитаем EBITDA для компании Роснефть по итогам ее отчета за 2022 год по МСФО:

Форма отчета о прибылях и убытка компании Роснефть

Форма отчета о прибылях и убытка компании Роснефть

На скриншоте выделены все нужные нам показатели. Вставим их в формулу:

EBITDA = 181 + (-19) + 220 + (-95) + 663 = 950 млрд. рублей

Мы получили 950 млрд. рублей, однако, если мы посмотрим презентацию самой компании за 2022 год, то увидим другое значение:

EBITDA из презентации компании Роснефть за 2022 год

EBITDA из презентации компании Роснефть за 2022 год

Компания указывает EBITDA как 1209 млрд. рублей, что отличается от нашего значения. Причина в том, что EBITDA не стандартизированный показатель и не имеет общепринятого метода расчета.

Это не значит, что Роснефть искусственно завысила EBITDA при расчете (компания приводит подробную методику расчета в презентации), однако это дает бОльший маневр для манипуляции цифрами.

Недостатки и критика EBITDA

Один из недостатков EBITDA мы уже обговорили – отсутствие стандартизации, которое позволяет манипулировать данными.

Второй главный недостаток связан в тем, что EBITDA не учитывает амортизацию.

Рассмотрим пример:

Компания закупила компьютеры в офис на 300 млн рублей и решила списать эти траты в течение трёх лет линейным способом амортизации. Это значит, что в течение 3 лет чистая прибыль компании будет скорректирована на 100 млн. рублей за счет амортизации.

При этом показатель EBITDA не учитывает амортизацию вовсе, как будто компьютеры никто не покупал. А ведь, скорее всего без компьютеров, компания в принципе не могла бы заработать прибыль. Кроме того, через 3 года компания скорее всего заново закупит компьютеры в офис и история повторится.

Насколько корректно в этом случае оценивать прибыль компании по EBITDA?

Многие инвесторы критикуют EBITDA за НЕ учет амортизации, в том числе Уоррен Баффет, произнесший знаменитую фразу: «Неужели менеджеры думают, что зубная фея понесёт капитальные затраты?»

Итоги и выводы

Мы разобрали смысл мультипликатора EBITDA, узнали как считать EBITDA и для чего он нужен. Также разобрали преимущества показателя EBITDA и его недостатки. Давайте все подитожим:

Преимущества мультипликатора EBITDA:

- Позволяет сравнивать компании с разной ставкой налога, уровнем закредитованности и жизненным циклом (большая амортизация или нет)

- EBITDA позволяет сравнивать убыточные по чистой прибыли компании, если сам оказывается положительным.

Недостатки мультипликатора EBITDA:

- Не имеет стандартизированной формулы расчета, что позволяет манипулировать данными

- Не учитывает амортизацию, из-за чего может искажать реальное финансовое положение компании

На наш взгляд, показатель EBITDA, точно также как и производные от него мультипликаторы, например Долг/EBITDA, можно и нужно использовать, НО комплексно с другими мультипликаторами и показателями финансовой отчетности.

Кстати все они доступны на FinanceMarker.ru, в том числе по рассмотренной компании Роснефть:

EBITDA Роснефти на FinanceMarker.ru

EBITDA Роснефти на FinanceMarker.ru

Поэтому если вы ищете инструмент для фундаментального анализа, обязательно попробуйте FinanceMarker.ru

Спасибо,

Пишите вопросы в комментариях.

Что такое EBITDA и как ее подсчитать

Инвестпривет, друзья! Сегодня поговорим о таком важном коэффициенте, как EBITDA. Иногда ее называют доналоговой прибылью, что не совсем верно, так как в EBITDA не учитываются не только налоги, но и амортизация и выплаты по долгам. Давайте разберемся, что это за метрика и для чего она используется.

Что такое EBITDA

EBITDA (аббревиатура от Earnings Before Interest, Taxes, Depreciation and Amortization) – это прибыль компании до выплаты процентов по кредитам, налога на прибыль и амортизации по основным средствам и нематериальным активам. EBITDA обычно произносится как «ебитда» с ударением на последнем слоге. При этом некоторые бухгалтеры произносят «эбитда» с ударением на И.

Если говорить простыми словами, то EBITDA – это прибыль компании в идеальных условиях, когда компания берет беспроцентные кредиты (не платит Interest Rate), не платит налогов (Taxes) и при этом у нее не ломаются станки и не нужно обновлять программное обеспечение на компьютерах (нет расходов на Depreciation and Amortization).

Так, есть две компании, одна имеет чистую прибыль в 100 млн долларов, а другая – в 120 млн долларов. При этом первая компания платит налоги в размере 50 млн долларов, а вторая – в 20 млн. Если смотреть чисто на прибыль, кажется, что вторая компания зарабатывает больше. Но посчитаем доналоговую прибыль: у первой компании она равна 150 млн долларов, а у второй – только 140 млн долларов. Т.е. первая компания де-факто зарабатывает больше, но за счет высокой ставки по налогам получает меньше прибыли на руки.

По сути мы берем операционную прибыль (т.е. прибыль, «очищенную» от операционных расходов) и возвращаем к ней амортизацию. Способ прост, как топор, и дает приличный результат.

Посмотрим на примере компании Лукойл. Мы просто складываем выделенные строки и получаем результат: 405 440 + 281 654 = 687 094 млн рублей.

Так как в основе этого мультипликатора лежит операционная прибыль, то иногда инвесторы называют его OIBDA.

Кроме того, OIBDA считают для компаний, у которых нет чистой прибыли. Например, Сегежа в своих отчетах указывает именно OIBDA вместо EBITDA.

Большинство сервисов, с которыми я сталкивался, считают EBITDA именно по этой формуле. Например, Смартлаб.

Второй способ – «Снизу вверх» – сложнее, но дает более точный результат. Лично я использую для расчетов именно его. Название «Снизу вверх» говорит, что мы поднимается по листу отчета об убытках и прибыли наверх.

Формула довольно объемная:

EBITDA = Чистая прибыль + Процентные расходы + Налог на прибыль + Амортизация

Можно ее упростить:

EBITDA = Доналоговая прибыль + Процентные расходы + Амортизация

Посмотрим на примере Лукойла, как посчитать EBITDA.

Лукойл указывает значения чистой прибыли, налога на прибыль и амортизации в отчете об убытках и прибыли. Некоторые компании указывают там же процентные расходы, но это не наш случай (некоторые же компании, напротив, не выводят отдельной строкой амортизацию). Поэтому недостающие данные нужно искать в отчете о движении денежных средств, а именно в подразделе «Движение денежных средств от финансовой деятельности».

Посчитаем EBITDA по этому принципу: 16 633 + 61 362+ 20 792 + 405 440 + 39 100 = 543 327. Или, если мы используем доналоговую прибыль: 98 787 + 405 440 + 39 100 = 543 327 (тот же результат, просто меньше считали).

Несомненный плюс этого подхода – более точный результат, так как в операционной прибыли не учитываются, к примеру, убытки / прибыли по курсовым разницам, которые у экспортеров, взявших кредиты в валюте, могут составлять значительную величину, доходы по депозитам, убытки от обесценивания активов, расходы на благотворительность и т.д. Здесь всё это находит отражение.

Однако есть и минусы:

- разовые списания и прибыли отражаются в EBITDA, в результате картина искажается (особенно в динамике);

- больше метрик – больше возможностей для манипуляций со стороны менеджмента.

Чтобы сделать отображение картины более правильным, инвесторы применяют корректировки на разовые статьи. Исключают, например, те же самые убытки / прибыли по курсовым разницам. В результате получается скорректированная EBITDA, которая часто совпадает с OIBTDA.

Плюсы и минусы EBITDA

Как и прочие метрики, относящиеся к оценке прибыли и денежных потоков компании, EBITDA имеет свои достоинства и недостатки.

1. EBITDA удобно использовать для оценки компаний в разных налоговых зонах, с разной налоговой нагрузкой и учетной политикой. Словом, мы можем посмотреть на «грязную» прибыль разных компаний и сравнить их между собой в плане эффективности.

2. EBITDA отражает реальный финансовый результат компании, т.е. все заработанные деньги за исключением операционных и разовых расходов. В итоге мы получаем данные о том, сколько теоретически может заработать компания, если избавиться от долгов и отложит уплату налога на прибыль (или перейдет работать в безналоговый оффшор).

3. EBITDA показывает прибыль от основного вида деятельности. Она «очищена» от разовых списаний и доходов, в том числе вызванных непрофильной деятельностью.

4. Соотношение EBITDA и долга позволяет понять, насколько сильно закредитованна компания и сможет ли она расплачиваться по своим обязательствам, не залезая в еще большие долги или в денежную кубышку.

5. Показателем EBITDA труднее манипулировать, чем чистой прибылью. Например, если компания решила увеличить амортизацию, то на показателе EBITDA это не отразится, поскольку амортизация вычитается из чистой прибыли. Напомню на всякий случай, что амортизационный фонд по факту остается в компании и в крайнем случае его можно использовать как запасную «кубышку» (REITы, собственно говоря, так и делают).

При этом есть и недостатки:

1. Нет единой методики подсчета EBITDA. Поэтому у разных аналитиков может получить разный результат. Если вы используете готовые расчеты EBITDA для разных компаний, то используйте один источник подсчета, иначе результаты будут нерелевантными (или считайте ебитду сами).

2. Компании могут использовать свои методики подсчета EBITDA и скорректированной EBITDA, манипулируя определенными метриками. Поэтому нужно разбираться в каждом отдельном случае, как подсчитана EBITDA.

3. EBITDA не показывает реальную долговую нагрузку компании. Как я уже писал выше, при высокой долговой нагрузки EBITDA может быть довольно большой, а вот чистая прибыль – маленькой.

4. Отдельно стоит отметить такой недостаток EBITDA, как фактический не учет амортизации. Поэтому компании с большой амортизацией оказываются в выигрыше по сравнению с компаниями с небольшой амортизацией.

Сейчас поясню. Допустим, компания купил станок за 600 тысяч рублей, и теперь она будет амортизировать его 3 года, т.е. списывать его стоимость на 200 тысяч рублей ежегодно. Но ведь эти деньги никуда не деваются – они остаются в компании, чтобы через 3 года компания накопила достаточную сумму для замены станка (понятно, что станок менять не будут, если он и так хорошо работает, но таковы правила бухгалтерского учета).

В показателе EBITDA амортизация «возвращается», плюсуясь к прибыли. В итоге, если у одной компании (завода) есть такие станки, а у другой (например, ресторана) таких станков нет, получается, что у завода EBITDA будет больше при прочих равных условиях. Поэтому по EBITDA сравнивать в лоб компании из разных секторов неправильно.

Этот недостаток EBITDA отмечал Уоррен Баффетт, который язвительно писал: «Вы думаете, что капитальные расходы оплачивает зубная фея?». Как видим, дяденька не очень любил этот показатель, так как в нем не учитываются расходы на замену оборудования. Получается, что станки как бы никогда не ломаются.

Но это не так. И менеджмент, опирающийся только на показания EBITDA при анализе работы предприятия, в один момент обнаружит, что компании нужно нести большие капитальные расходы на замену оборудования, в результате чистая прибыль (а с ней и EBITDA) катастрофически падают – ну и потом падают акции следом. И еще головы горе-менеджеров.

Модификации показателя

Но не одной ебитдой живут финансовые аналитики. В зависимости от специфики отрасли применяются разные модификации мультипликатора.

В первую очередь, это скорректированная EBITDA (adjusted EBITDA). Это всё та же «грязная» прибыль, но скорректированная на разные показатели. Например, если компания допустила обесценивание активов, то эта сумма может быть «восстановлена» в EBITDA. В результате показатель adjusted EBITDA может быть выше EBITDA или OIBTDA на 20-40%.

EBIT – это «усеченная» ебитда. Это показатель, равный прибыли до выплаты процентов и уплаты налогов. Проще говоря, это EBITDA без амортизации. Его можно посчитать по нескольким формулам:

- EBIT = EBITDA – Depreciation and Amortization

- EBIT = Чистая прибыль + Налог на прибыль + Проценты по кредитам

- EBIT = Выручка – операционные расходы

Смысл EBIT заключается в том, что мы устраняем главный недостаток EBITDA: исключение амортизации. В результате мы получаем значение прибыли с учетом амортизации и можем сравнить на равных между собой компании из разных отраслей. Например, завод и ресторан.

EBITA – еще один модификатор, учитывающий на этот раз наличие Depreciation, т.е. амортизации нематериальных активов. Мультипликатор, на самом деле, использует довольно редко – в основном, для компаний IT-сектора, чтобы понять, насколько сильно влияет стоимость патентов и прочих нематериальных штук на конечную прибыль.

EBITDAR (Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs) – этот мультипликатор «возвращает» затраты на реструктуризацию и аренду. Его обычно используют при анализе компаний, имеющих большие площади в аренде – например, ритейлеров или REITов. Так можно оценить эффективность компаний без учета средств, которые они тратят на аренду помещений. Согласитесь, что компания с собственным помещением оказывается в более выигрышной ситуации, чем компания, арендующая площади. EBITDAR позволяет адекватно сравнить работу обоих компаний, так как арендная плата не будет учитываться при расчете «грязной» прибыли.

EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization and Exploration) – показатель исключает из расчета EBITDA затраты на Exploration – геологоразведочные работы. Мультипликатор применяется в отношении горнодобывающих компаний и позволяет сравнивать между собой эффективность разных компаний вне зависимости от того, сколько денег они тратят на разведку.

Мультипликаторы на основе EBITDA

Ключевой мультипликатор – рентабельность по EBITDA (EBITDA margin). Он считается по такой формуле: EBITDA / выручка (sales) * 100%. Фактически этот мультипликатор показывает, насколько эффективно работает компания, т.е. создает стоимость. Чем ниже себестоимость продукции, чем ниже долговая и налоговая нагрузка, чем эффективнее используется оборудование, тем выше будет рентабельность по EBITDA.

EV/EBITDA – этот мультипликатор показывает, за сколько лет компания полностью окупит вложения в себя. EV в этой формуле обозначает стоимость компании, которая считается так: EV = капитализация + долги – кэш. Проще говоря, это стоимость, за которую инвесторы готовы покупать компанию. EBITDA – сколько фактической прибыли приносит компания за период.

По сути EV/EBITDA является аналогом P/E, но более изощренным и точным в плане вычислений. Чем ниже EV/EBITDA, тем более недооцененной считается компания. На мой взгляд, если EV/EBITDA ниже 5, то компания очень сильно недооценена и интересна для покупки.

Net Debt / EBITDA – соотношение чистого долга и EBITDA. Этот мультипликатор показывает, за сколько лет компания сможет выплатить свои долги, если пустит на их погашение весь кэш и всю полученную прибыль. Считается нормой, если Net Debt / EBITDA ниже 3, т.е. компания расплатится с обязательствами за 3 года. Выше 4 – компания сильно закредитована.

Нередко компании платят дивиденды, исходя из коэффициента Net Debt / EBITDA.

Например, Северсталь и ММК выплачивают 100% FCF, если коэффициент Net Debt / EBITDA находится в диапазоне 0,5-1. Если выше – то компании платят только 50% FCF.

Алроса платит 70-100% FCF при соотношении чистый долг / EBITDA не выше 1. При значении долг / EBITDA от 1 до 1,5 платит 50-70% FCF, и может не заплатить, если соотношение еще выше.

Таким образом, EBITDA – это «грязная» прибыль, т.е. фактическая денежная прибыль. Она рассчитывается путем «восстановления», когда к чистой прибыли прибавляют расходы на амортизацию, проценты по кредитам и налоги. Инвесторы обычно используют при оценке компании скорректированную EBITDA (с поправкой на разовые списания / прибыли). EBITDA позволяет сравнить между собой прибыль компаний в разных странах и с разными системами учета. Но EBITDA ценна не сама по себе, а в сочетании с мультипликаторами, например, EV/EBITDA и Net Debt/EBITDA. Короче, полезная вещь. Теперь вы знаете, что такое EBITDA, как ее считать и для чего применять. Удачи, и да пребудут с вами деньги!

[Общее число голосов: 9 Средняя оценка: 4.9 ]