Условия получения налогового вычета при покупке земельного участка

Налоговый вычет при покупке земельного участка – эта та сумма дохода, которая не облагается по ставке 13%.

Для получения вычета необходимо являться налогоплательщиком Российской Федерации.

Оформить его можно в любой год, следующий после приобретения земли, но в этот год должен быть получен доход, облагаемый налогом.

При покупке участка с жилым домом можно получить вычет и на него.

Условия получения

Условия получения вычета описаны в статье 220 Налогового кодекса, а также в Федеральном законе №202-ФЗ от 19 июля 2009 года, внесшего определенные коррективы в указанную статью.

Главные условия:

- участок должен быть приобретен после 1 января 2010 года, если он куплен раньше, то оформить вычет не получится;

- участок должен быть предназначен для строительства жилого дома, то есть получить вычет за садовые или дачные участки не получится, либо нужно будет доказать, что садовый домик соответствует нормам жилого помещения, закрепленного в статье 15 Жилищного кодекса;

- на участке должен быть возведен жилой дом, соответствующий всем градостроительным нормам, также на него должно быть оформлено право собственности.

Имеются определенные требования и к получателю вычета:

- он должен являться налоговым резидентом РФ;

в отчетный период, за который запрашивается вычет, им должны были быть уплачены налоги в бюджет страны (то есть безработные, пенсионеры, иждивенцы и другие граждане, не имеющие налогооблагаемого дохода, вычет оформить не смогут);

в отчетный период, за который запрашивается вычет, им должны были быть уплачены налоги в бюджет страны (то есть безработные, пенсионеры, иждивенцы и другие граждане, не имеющие налогооблагаемого дохода, вычет оформить не смогут);- сделка купли-продажи не должна совершаться между взаимозависимыми лицами, к которым по статье 105 Налогового кодекса относятся близкие родственники, а также неполнородные бабушки и дедушки (то есть бабушки и дедушки супруга);

- имущество должно быть оплачено из личных средств покупателя, а не за счет работодателя или государства (то есть за ту часть имущества, которая была оплачена с помощью материнского капитала, военного сертификата или иной жилищной субсидии, налоговый вычет не предоставляется).

в отчетный период, за который запрашивается вычет, им должны были быть уплачены налоги в бюджет страны (то есть безработные, пенсионеры, иждивенцы и другие граждане, не имеющие налогооблагаемого дохода, вычет оформить не смогут);

в отчетный период, за который запрашивается вычет, им должны были быть уплачены налоги в бюджет страны (то есть безработные, пенсионеры, иждивенцы и другие граждане, не имеющие налогооблагаемого дохода, вычет оформить не смогут);Помимо вычета собственно за участок, можно оформить вычет на проценты, уплаченные по кредиту или ипотеке.

Однако следует учесть, что в реальности это не всегда возможно, так как обычно граждане подают на возврат налогов за прошедший период в их полном объеме, и для получения других вычетов просто не остается «резервов».

К примеру, в 2014 году гражданин уплатил налогов на 14 000 рублей.

Если он вернет всю эту сумму, используя свое право на получение вычета за приобретение земельного участка, то оформление вычетов по ипотеке он не сможет оформить по причине того, что все удержанные налоги уже будут ему возвращены.

Размер вычета

Любой гражданин имеет право вернуть 13% от своих расходов на покупку имущества, но вычет предоставляется с суммы, не превышающей 2 000 000 рублей.

Таким образом, максимальный размер вычета составляет 260 000 рублей.

Это правило закреплено в статье 220 Налогового кодекса, в пункте 3, подпункте 1.

На практике это означает, что если стоимость приобретенной недвижимости превышает 2 миллиона рублей, то вычет можно оформить только на часть ее стоимости.

Следует учесть, что имущественный налоговый вычет можно оформить на себя только единственный раз в жизни, так что следует тщательно продумать, на какой именно объект его оформлять.

Однако если стоимость участка составила менее 2 миллионов рублей, остаток суммы можно получить, если будет приобретена другая недвижимость.

К примеру, участок стоил 1 миллион рублей. Собственник оформил вычет и получил в течение трех лет 130 000 рублей.

Впоследствии он приобрел квартиру за 3 миллиона рублей.

Остаток налогового вычета (1 миллион рублей) «переносится» на нее.

То есть он может оформить возврат еще 130 000 рублей, только уже за квартиру.

Способы получения вычета

Существует два способа получения вычета, и они подойдут разным категориями граждан в зависимости от сроков приобретения недвижимости, а также личным предпочтениям.

Через налоговую службу

Оформление вычета посредством обращения в налоговую службу имеет особый смысл, если гражданин приобрел участок несколько лет назад.

По закону, вычет можно получить за три последних года.

Если, к примеру, некий собственник купил земельный участок с домом в 2011 году, то вычет в 2015 году он сможет оформить только за 2014, 2013 и 2012 год, и то при условии, что он имел в этот период облагаемым налогом доход.

Для получения вычета в налоговой необходимо скачать с официального сайта службы программу «Декларация» за соответствующий год и самостоятельно заполнить ее.

В случае необходимости можно обратиться с юристу.

Ранее декларацию можно было заполнить с помощью налогового инспектора прямо в здании ФНС, сейчас не во всех отделения оказывают подобные услуги.

После заполнения декларации тем или иным способом нужно подготовить следующие документы и отнести их в налоговую службу вместе с копиями:

- заявление на возврат налога (можно скачать на сайте ФНС);

- паспорт или иной документ, позволяющий идентифицировать владельца;

- ИНН;

- справка, подтверждающая доходы (по форме 2-НДФЛ), если в отчетный период податель работал в нескольких организациях, справки нужны со всех мест работы;

- свидетельство о праве собственности на участок;

- свидетельство о праве собственности на жилой дом, расположенный на участке;

- правоустанавливающий документ – в данном случае договор купли-продажи, а также акт приема-передачи;

- документы, подтверждающие расход средств: квитанции, чеки, расписки;

- номер расчетного счета в банке или сберегательная книжка – для перечисления средств.

Копии документов достаточно заверить самостоятельно: при налоговом инспекторе написать на бумаге «Копия верна» и поставить подпись.

Кроме того, если есть необходимость, то документы можно заверить у нотариуса.

Если налоговый вычет необходимо оформить за несколько лет, то за каждый год необходимо подготовить свой пакет документов.

При этом в каждом случае нужно будет заполнить отдельную налоговую декларацию, написать различные заявления и предоставить справки с места работы за каждый год.

Вычет поступает на указанный расчетный счет в течение 2-3 месяцев после сдачи полного пакета документов.

В некоторых случаях декларацию могут вернуть для уточнения данных.

В таком случае нужно внести корректировку и сдать новую декларацию с пометкой: «Вторичная сдача».

Так как оформление налогового вычета – не обязанность, а право, то покупателю подать декларацию можно в любое время в течение следующего года (продавец должен отчитаться о доходах до 30 апреля).

Целесообразно сдавать документы в феврале-марте, тогда налоговая служба не так сильно загружена, и вычет можно успеть получить до лета.

Вам наверняка будет интересно посмотреть ментальную карту “Как заполнить декларацию по форме 3-НДФЛ”, где подробно объясняется процедура составления и подачи документов

Или ТУТ вы узнаете как получить налоговый вычет при покупке квартиры

Как происходит регистрация квартиры в собственность:

Через работодателя

Второй способ оформления вычета – обратиться в бухгалтерию предприятия, где работает владелец нового земельного участка.

В этом случае можно получить налоговый вычет уже за текущий год.

К примеру, гражданин купил в январе участок, а в июле подал заявление на получение вычета.

Он получит на руки все налоговые отчисления, начиная с января, а впоследствии из его зарплаты не будет вычитаться подоходный налог до тех пор, пока не будет исчерпан лимит на 260 000 рублей.

Остаток от невыплаченной суммы перенесется на следующий год.

Для получения налогового вычета у работодателя необходимо получить в налоговой инспекции уведомление по форме, утвержденной приказом налоговой службы от 7 декабря 2004 года.

Новый собственник участка должен сдать инспектору те же документы, что для получения налогового вычета, только по-другому сформулировать заявление.

После истечения 30 дней, пока длится проверка документов, обратившемуся выдадут уведомление.

Его вместе с заявлением нужно сдать в бухгалтерию предприятия.

Больше никаких документов предоставлять не нужно.

На основании 24 статьи Налогового кодекса, работодатель не имеет права отказать в предоставлении вычета, так как это его обязанность.

Обратиться за вычетом можно по любому месту работу – основному или дополнительному.

Итоги

Таким образом, в 2015 году налог на приобретение земельного участка для жилого строительства можно оформить двумя способами.

Если нужно получить вычет за прошлые годы, то нужно обратиться в налоговую инспекцию, сдать декларацию и все необходимые документы.

В течение двух месяцев осуществляется проверка, затем в течение месяца деньги поступят на указанные в заявлении реквизиты.

Кроме того, можно получить налоговый вычет за текущий год – для этого нужно обратиться в налоговую службу за уведомлением с таким же пакетом документов.

Затем его вместе с заявлением нужно сдать в бухгалтерию предприятия, где работает заявитель.

Ему компенсируют со следующей зарплатой все удержанные налоги, а впредь не будут вычитать подоходный налог.

Россиянам упростили получение налогового вычета: как будет работать схема

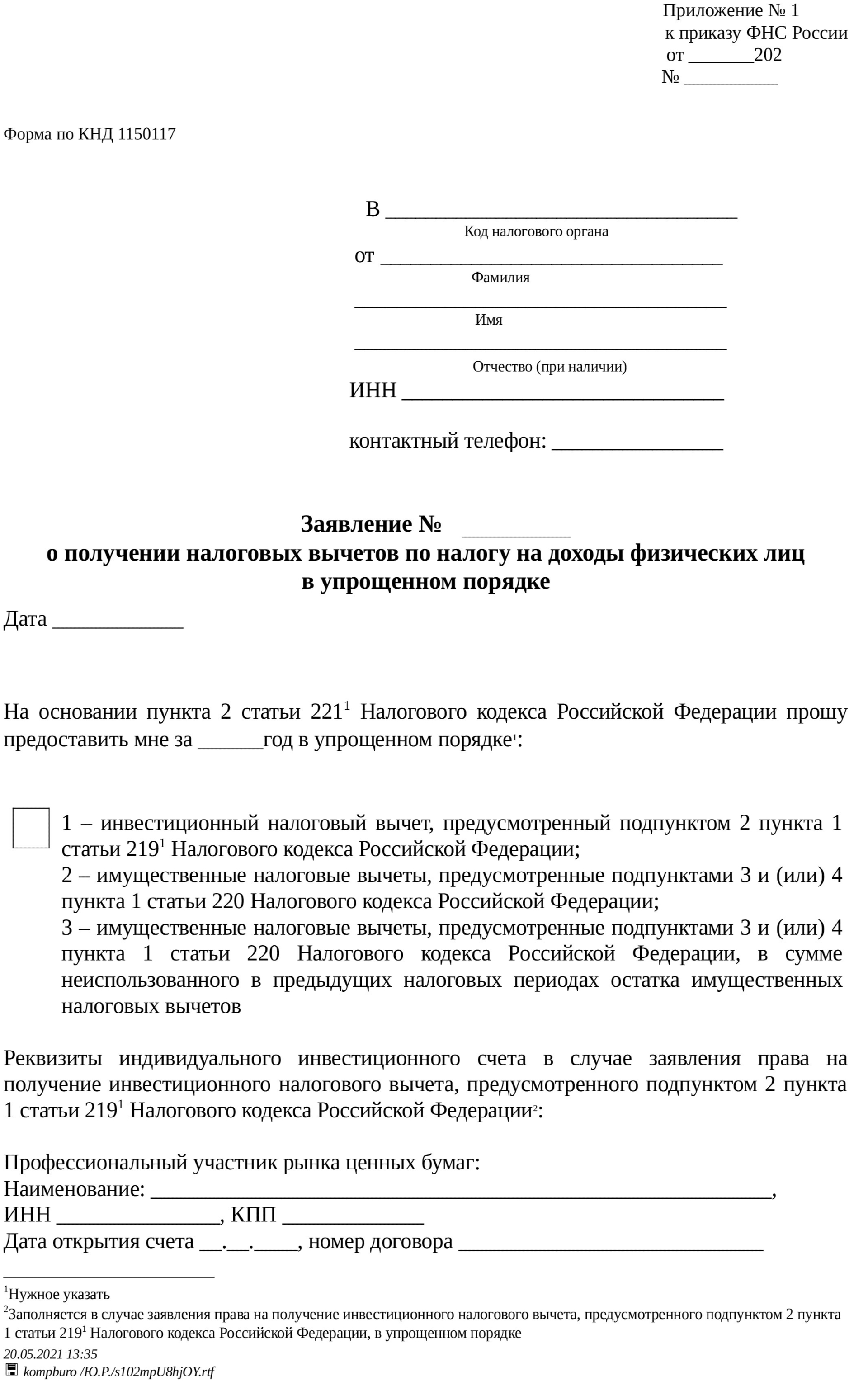

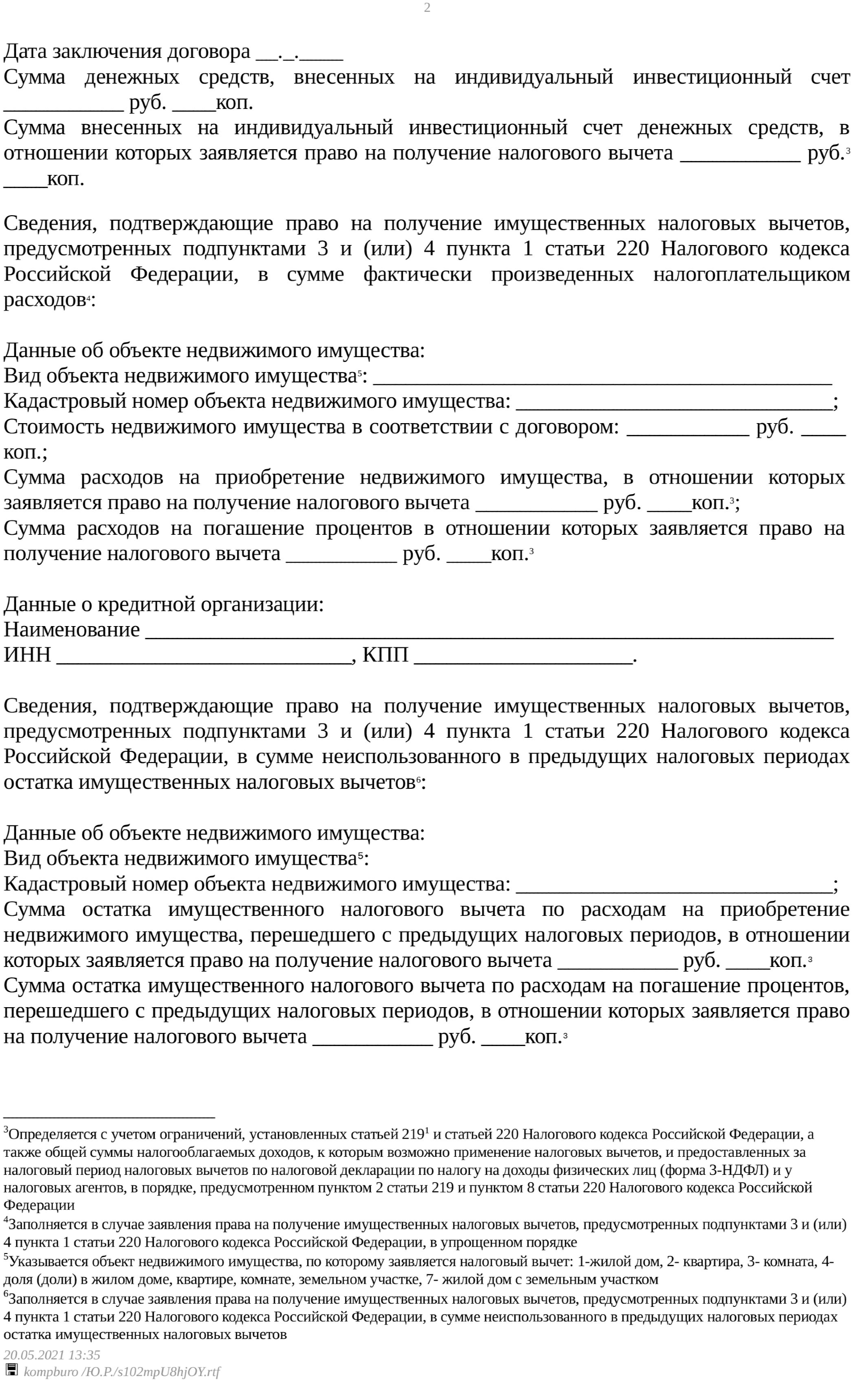

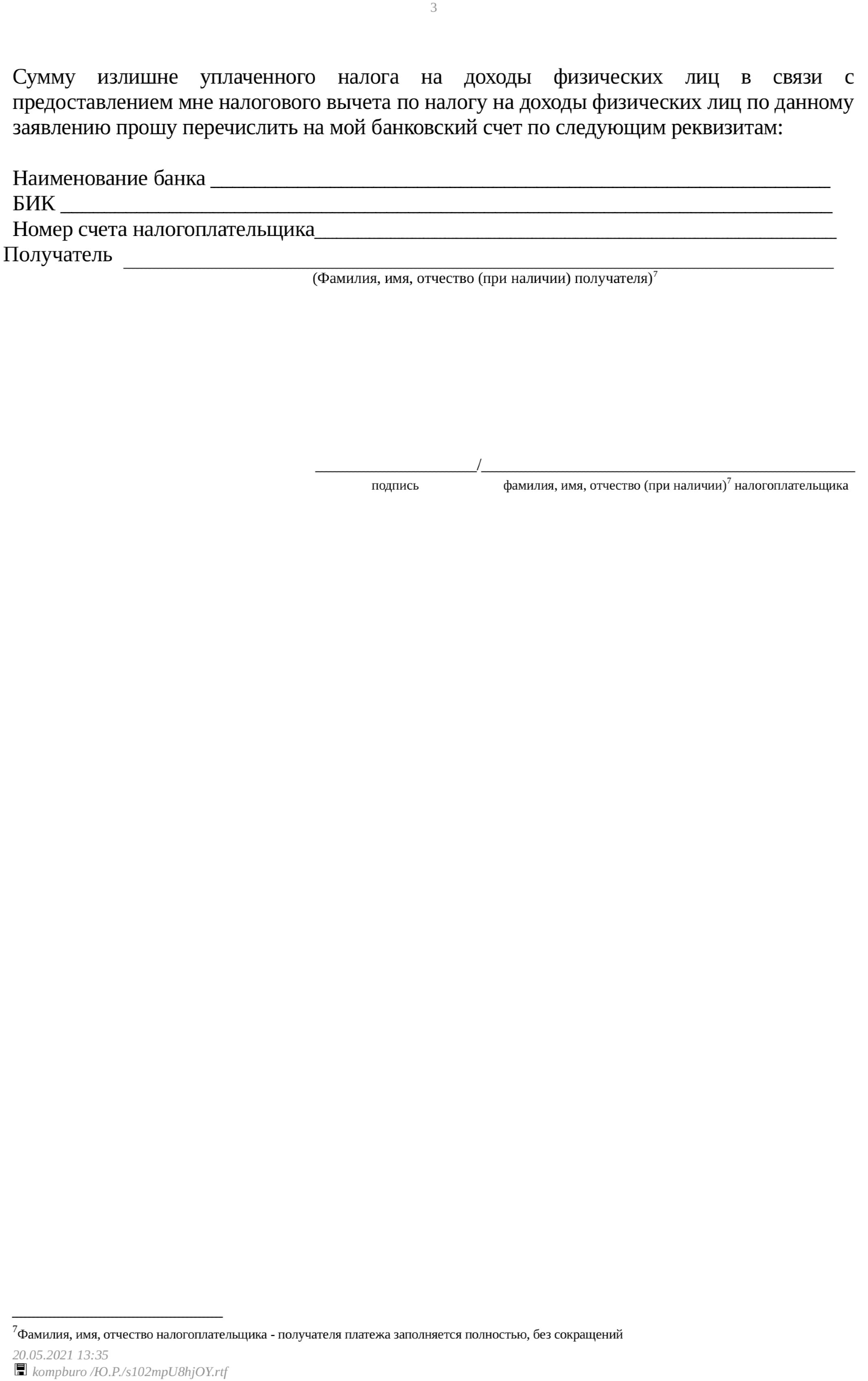

С 21 мая 2022 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2022 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

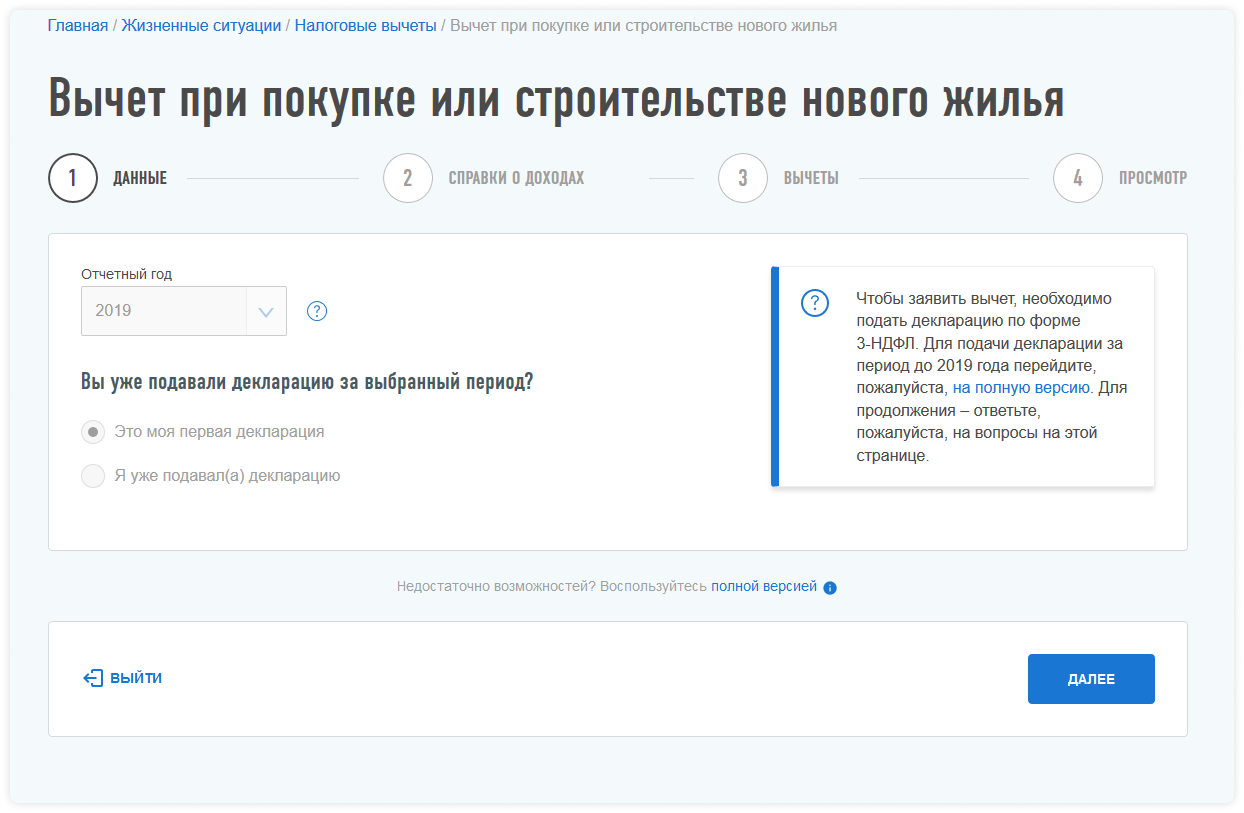

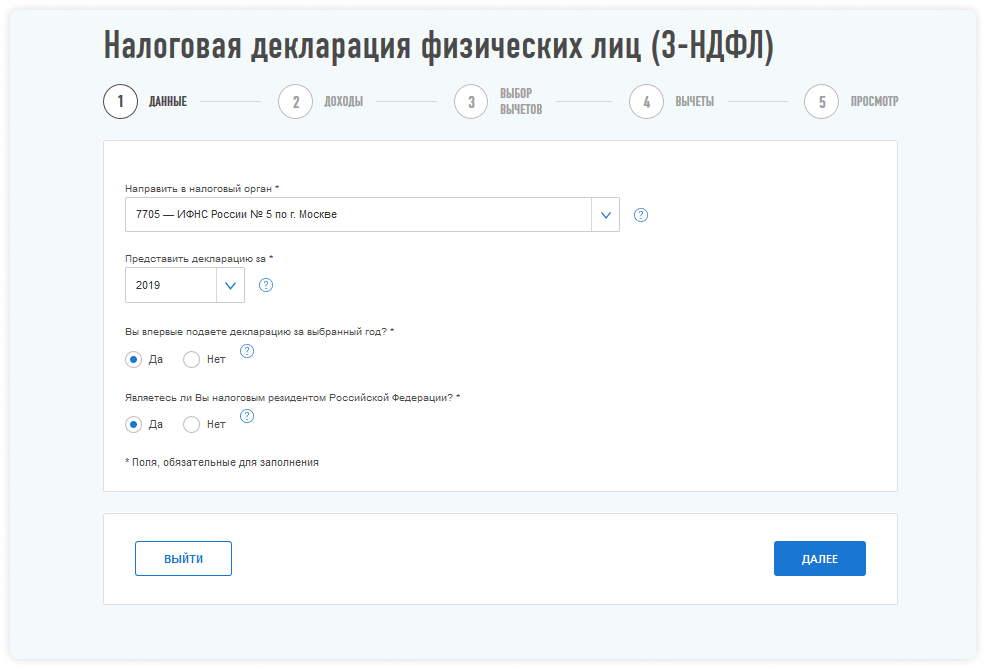

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

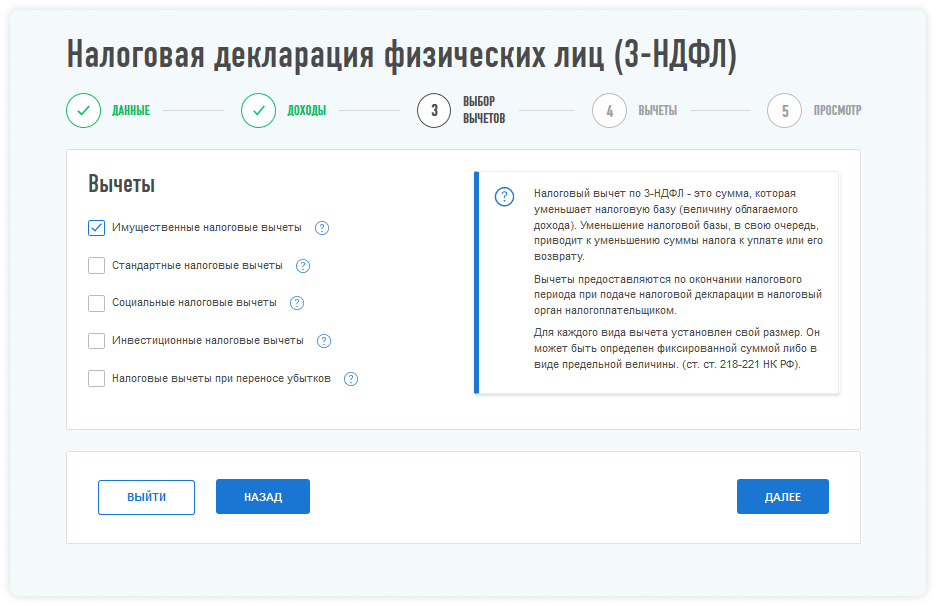

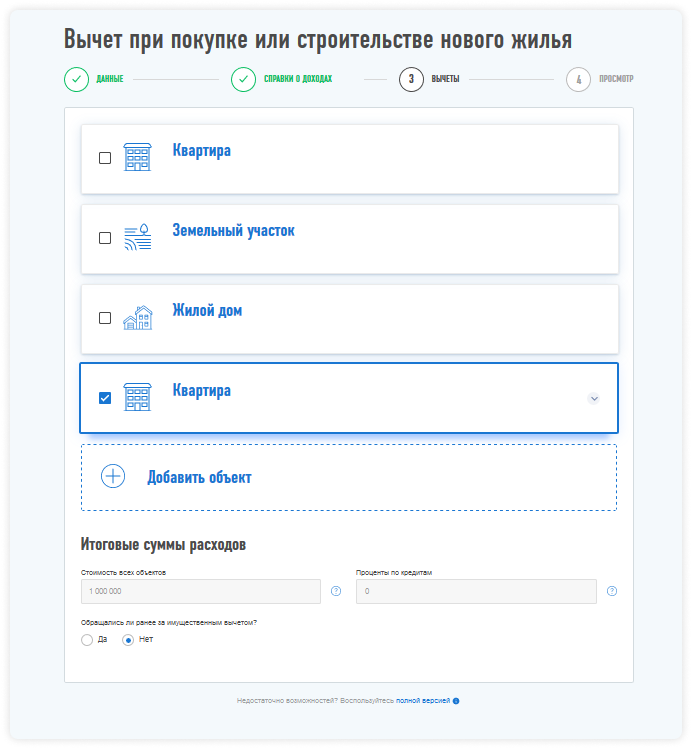

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

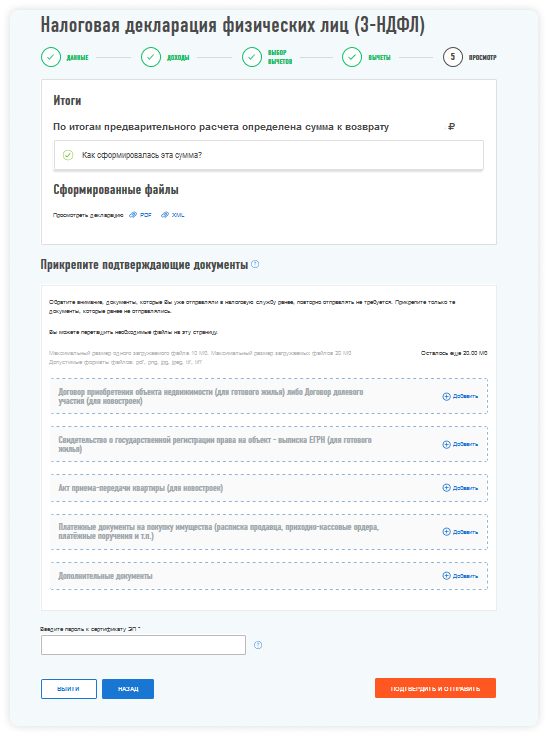

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом, об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

За садовый участок теперь можно получить имущественный вычет. За дачный — тоже

Минфин и ФНС опубликовали разъяснения для владельцев садовых участков. Теперь они могут возвращать НДФЛ со стоимости такой земли, даже если раньше это было невозможно по закону. Налог можно вернуть начиная с 2019 года, но только при условии, что на участке построили дом.

Даже если участок купили до 2019 года, появился шанс вернуть больше денег из бюджета. Все благодаря изменениям в законе для садоводов. Вот как это работает и что делать тем, кто давно владеет садовым участком, но уже не рассчитывал вернуть налог с его стоимости.

Что это за вычет

При покупке или строительстве жилья можно получить имущественный вычет. Он уменьшает налоговую базу по НДФЛ, и появляется переплата по этому налогу. Ее можно вернуть себе на счет реальными деньгами.

Вычеты могут получать только резиденты РФ, которые платят налог на доходы по ставке 13%. У имущественного вычета есть лимит: НДФЛ можно вернуть только со стоимости, не превышающей 2 000 000 Р .

Чаще всего такой вычет получают при покупке квартир: купили ее за 2 000 000 Р — сразу или постепенно вернули 260 000 Р НДФЛ из бюджета.

Еще такой вычет можно получить при покупке дома и земельного участка. Или при строительстве дома на участке. Лимит для этих объектов общий: те же 2 000 000 Р на дом и участок в совокупности. О таком виде вычета и пойдет речь в этом разборе.

Как было раньше

Имущественный вычет со стоимости земельного участка можно получить только в том случае, если на нем построили жилой дом. Если есть только участок и за него уплачены деньги, это еще не дает права на вычет.

Дом на участке должен быть именно жилым. Но до 2019 года жилые дома можно было строить только на тех участках, что предназначались под индивидуальное жилищное строительство. Еще были участки с другим назначением: садовые, для садоводства, для ведения садоводства, дачные.

Для вычета они не подходили, потому что формально там нельзя было строить именно жилые дома. А объекты по документам назывались по-разному , например «жилое строение». Даже если фактически это был дом для круглогодичного проживания, налоговая отказывала в вычете.

Получалось, что у людей есть участок, они построили на нем дом и даже живут там весь год, а вычет получить невозможно. Зачастую эти нюансы всплывали, только когда дело доходило до возврата налога.

Что изменилось с 2019 года

С 2019 года на садовых участках разрешили строить жилые дома. А объекты, которые назывались жилыми строениями, официально признали именно домами, что важно для вычета.

По документам участок может называться так: садовый земельный участок, участок для садоводства, дачный земельный участок, для ведения дачного хозяйства или дачного строительства. Теперь все участки с таким назначением автоматически считаются садовыми. Там можно строить садовые и жилые дома. Для вычета подойдут только жилые.

Исключение — для участков с назначением «садоводство». На таких можно что-то сажать, а дом построить нельзя.

Если купить садовый участок, его стоимость можно учесть в составе имущественного вычета после строительства дома и регистрации права собственности.

Если садовый или дачный участок уже есть, на нем можно строить дом и заявлять к вычету всю сумму — с учетом стоимости участка. Это пригодится тем, кто строит сам и не сможет подтвердить все расходы для налоговой. Стоимость участка позволит забрать из бюджета максимум.

Например, дачный участок купили за 700 000 Р . На строительство дома потратили 1 500 000 Р , но часть работ провели сами, что-то делали бригады без документов, какие-то чеки не сохранились или неправильно оформлены — набралось только на 1 000 000 Р . Хотя участок и дачный, он тоже подойдет для вычета, а общая сумма НДФЛ к возврату составит 221 000 Р .

Если участок купили до 2019 года, а дом построили позже

Это не помешает вычету. С 2019 года на садовом или дачном участке можно законно строить именно жилой дом. Следите, чтобы в документах он назывался именно так, а не садовым. К назначению участка вопросов не будет. Но право на вычет появится только после строительства и оформления дома.

Жилой дом отличается от садового характеристиками. Заранее учитывайте это при проектировании и составлении уведомления.

Если участок и дом приобрели до 2019 года

Минфин говорит, что в таком случае вычет использовать нельзя: его предоставляют, только если объекты приобретены в 2019 году и позже.

И все же можно попробовать использовать другую точку зрения: тем более, что уже были случаи, когда Минфин менял свою позицию, а его разъяснения не являются нормативными документами.

С 2019 года садовый или дачный участок автоматически считается пригодным для строительства жилых домов, а жилое строение на нем признается жилым домом. При этом даже необязательно менять документы.

Получается, что до 2019 года у собственника не было права на имущественный вычет из-за формальностей: вместо жилого дома на участке стояло жилое строение. Но в 2019 такое право появилось. Потому что из-за изменений в законах в собственности автоматически оказался участок с построенным на нем жилым домом.

Это право возникло начиная с 2019 года, когда жилые строения на садовых и дачных участках стали признаваться жилыми домами. Значит, вернуть налог тоже можно начиная с 2019 года — не раньше.

Есть другие письма, где указано, что право на вычет возникает в том налоговом периоде, когда совпали все условия для вычета, или в последующие — независимо от того, когда именно были понесены расходы. Эти разъяснения тоже касаются участков и домов.

Если возникнет спор с налоговой по поводу права на вычет в таких случаях, вот аргументы из статьи 54 федерального закона от 29.07.2017 № 217-ФЗ:

- Такие виды разрешенного использования земельных участков, как «садовый земельный участок», «для садоводства», «для ведения садоводства», «дачный земельный участок», «для ведения дачного хозяйства» и «для дачного строительства», считаются равнозначными. Земельные участки, в отношении которых установлены такие виды разрешенного использования, являются «садовыми земельными участками».

- Расположенные на садовых земельных участках здания с назначением «жилое», «жилое строение» признаются жилыми домами. При этом замена ранее выданных документов или внесение изменений в такие документы не требуется, но может осуществляться по желанию правообладателей.

Но если налоговая придерется к дате приобретения, можно попробовать такой вариант: изменить назначение дома по документам. Получится, что право собственности на жилое строение возникло до 2019 года, а право собственности на жилой дом — после. Для налоговой важна дата регистрации права, а не дата оплаты.

Дата приобретения участка вообще не может иметь значения, потому что он и раньше мог быть садовым — право на вычет зависело от назначения дома на нем и регистрации права собственности. Если на садовом участке появился жилой дом, непонятно, какие могут быть основания отказывать в вычете.

В любом случае надо попробовать подать документы. Потерять при этом ничего нельзя, зато есть шанс получить деньги из бюджета.

Если дом считается садовым

Если в документах дом числится как садовый или нежилое строение, в 2019 году жилым он автоматически не стал. Поэтому права на вычет у собственника все еще нет. Но садовый дом можно признать жилым — это норма закона.

Для этого нужно сделать так, чтобы дом отвечал всем требованиям жилого — то есть был пригоден для постоянного проживания и вписывался в нормы по безопасности, высоте и этажности. Нюансы подскажут в компаниях, которые занимаются кадастровым учетом, проектированием домов и составлением технических планов.

Возможно, в уже имеющемся доме понадобится организовать отопление или провести реконструкцию — и он станет жилым. Если коммуникации уже есть, их нужно зарегистрировать. Вот тогда и появится право на вычет и за участок, и за дом. Даже если расходы были за несколько лет до изменений в документах.

Если дом не достроен

Обязательное условие для вычета за дом и участок — регистрация права собственности на жилье. Пока дом не зарегистрирован или числится как объект незавершенного строительства, права на вычет нет. Вернуть налог со стоимости участка тоже нельзя.

Вычет можно использовать начиная с того года, когда будет зарегистрировано право собственности на жилой дом. Если за год не получится вернуть всю сумму, остаток перейдет на следующие годы, пока собственник не заберет из бюджета 13% от стоимости дома с участком.

Если сейчас строите дом и пока его не оформили, просто получите вычет позже. Если из-за назначения участка не рассчитывали вернуть налог из бюджета, теперь будет такая возможность.

Если дома пока вообще нет

Если есть только садовый участок, теперь вы знаете, что можете законно построить на нем жилой дом. И это даст право на имущественный вычет и возврат НДФЛ. Разрешение на строительство дома подавать не нужно, хватит уведомления.

Собирайте все документы для подтверждения расходов. Даже если сейчас не работаете или не платите НДФЛ — право на вычет сохранится, а использовать его можно хоть через десять лет.

Если все условия совпали и есть право на вычет

В 2022 году можно подать декларацию за 2019 год. При условии, что к тому времени уже был оплачен садовый участок и зарегистрировано право собственности на дом, который считается жилым.

Еще можно получить вычет через работодателя. Для этого нужно взять в налоговой уведомление о праве на вычет. До конца года еще есть время все оформить. Уведомление сделают в течение месяца, а работодатель должен будет вернуть НДФЛ, удержанный с начала года. Налог за 2019 год получится вернуть только по декларации.

Варианты можно сочетать: за 2022 год вернуть через работодателя, за 2019 — в налоговой.

Проверьте свои документы и помогите разобраться близким. Вдруг у родителей, которые недавно вышли на пенсию, как раз есть садовый участок с жилым строением? Пусть вернут НДФЛ сразу за несколько лет, даже если сейчас его уже не платят.

Вычеты по НДФЛ при покупке недвижимости: полный справочник

Все нюансы по возврату денег из бюджета.

Многие счастливые обладатели домов, квартир, гаражей и прочих подобных объектов собственности рано или поздно задумываются о продаже данной собственности в силу разных причин. И практически такое же количество лиц готовится приобрести все эти объекты в ближайшее время.

Для первой и второй категории лиц законодательство предусматривает различные вычеты. В этой статье речь пойдет о вычетах НДФЛ для физических лиц при покупке недвижимости. Все нюансы получения имущественного налогового вычета регламентированы ст. 220 НК РФ.

Законодательство предусматривает предоставление имущественного налогового вычета, но, к сожалению, не для всех категорий недвижимости.

Пп. 3, 4 п. 1 ст. 220 НК РФ предусматривают предоставление имущественных вычетов в сумме фактически произведенных расходов в следующих случаях:

- на строительство или приобретение жилых домов, квартир, комнат или доли в них;

- на приобретение земельных участков или доли в них для индивидуального жилищного строительства;

- на приобретение земельных участков или доли в них, на которых уже расположены приобретаемые жилые дома или доли в них.

- на погашение процентов по целевым займам (кредитам), а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования при приобретении вышеперечисленной недвижимости.

Таким образом, при приобретении или строительстве гаража, при приобретении земельного участка под гараж, приобретении дачного земельного участка, постройка на территории садоводческих и огороднических товариществ дачных домов и прочей недвижимости предоставление гражданам имущественных вычетов законодательством не предусмотрено.

Право на имущественный налоговый вычет имеет ряд особенностей для некоторых категорий налогоплательщиков. Например:

- если право на вычет при приобретении недвижимости заявляется лицами, получающими пенсии, то согласно п. 10 ст. 220 НК РФ, такой налогоплательщик вправе перенести имущественный вычет на прошлые периоды, но не более чем на три года, предшествующих году, в котором образовался переносимый остаток имущественного вычета, правомочность подобного подтверждается письмом Минфина Рф от 02.11.2018 г. № 03-04-05/78803;

- если приобретается недвижимость у взаимозависимого лица, являющимся таковым согласно ст. 105.1 НК РФ, то в соответствии с п. 5 ст. 220 НК РФ имущественный налоговый вычет налогоплательщику не предоставляется. Взаимозависимыми лицами согласно ст. 105.1 НК РФ считаются физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. Обратите внимание, что в данной статье не приравнены по общим основаниям к взаимозависимым лицам родители супругов, бабушки (дедушки) супругов, дяди (тети) супругов. Так, например как отмечают специалисты Минфина РФ в письме от 18.01.2019 г. № 03-04-05/2228 при получении супругой имущественного вычета по НДФЛ при покупке квартиры у бабушки супруга, в случае если между супругой и бабушкой супруга не будет установлена взаимозависимость, то супруга вправе претендовать на получение имущественного налогового вычета;

- если приобретается недвижимости в совместную собственность супругов, то независимо от того, на чье имя оформлена недвижимость и платежные документы, заявление права на получение имущественного налогового вычета имеет каждый из супругов в размерах установленных пп. 3, 4 п. 1 ст. 220 НК РФ. Однако для этого необходимо в ИФНС предоставить заявление о распределении расходов. Если подобное заявление о распределении расходов не подать, то вычет предоставят только тому супругу, на чье имя будут оформлены расходные документы.

Согласно п. 3 ст. 220 НК РФ право на имущественные вычеты возникает с того года, в котором соблюдены все условия для их получения. Получить вычеты ранее года, в котором физическому лицу были выданы документы, подтверждающие право собственности на недвижимость, нельзя. Это означает, что право на получение имущественного налогового вычета возникает с момента, когда право собственности на недвижимость зарегистрировано в ЕГРН или получен подписанный обеими сторонами передаточный акт или иной документ о передаче объекта застройщиком участнику долевого строительства, если жилье приобретается в строящемся доме.

Обратите внимание, что согласно пп. 6 п. 3 ст. 220 НК РФ для подтверждения права на имущественный налоговый вычет при приобретении квартиры, налогоплательщик представляет документы, подтверждающие право собственности на квартиру. И если приобретается квартира в строящемся доме, то согласно абз. 4 пп. 6 п. 3 ст. 220 НК РФ право получения имущественного налогового вычета определяется не только при наличии договора участия в долевом строительстве, но и подписанного сторонами передаточного акта или иного документа о передаче объекта долевого строительства застройщиком и принятии его участником долевого строительства. Т.е. налогоплательщик вправе обратиться с заявлением в налоговый орган о предоставлении ему имущественного налогового вычета при приобретении квартиры в строящемся доме по доходам за тот налоговый период, в котором был подписан акт о передаче квартиры.

Возможность воспользоваться имущественным вычетом есть не у каждого. Право на получение имущественного вычета могут физические лица при наличии у них доходов, для которых применяется налоговая ставка 13% определенная п. 1 ст. 224 НК РФ. Если недвижимость оформлена на лицо, у которого нет доходов, облагаемых по ставке 13% оформить вычет не удастся до тех пор, пока у собственника недвижимости не возникнут подобные доходы.Например, квартира приобретена в 2017 году, однако доходов, облагаемых по ставке 13 %, у физического лица в 2017 году не было. В предоставлении имущественного налогового вычета за 2017 год будет отказано. Однако, так как налоговым законодательство не ограничен срок, когда собственник сможет воспользоваться данным вычетом при наличии у него налогооблагаемых доходов, то вычет можно получить позже.

Единственный момент, на который стоит обратить внимание, так это то, что согласно п. 7 ст. 78 НК РФ подать заявление о зачете или возврате НДФЛ можно в течение трех лет со дня уплаты указанной суммы. Например, квартира приобретена в 2017 году, право на получение имущественного вычета в отношении доходов, облагаемых по ставке 13%, существует в любой промежуток времени в течение 2018-2022 годов.

Если по приобретенному объекту недвижимости использована только часть имущественного вычета, то воспользоваться оставшейся частью до максимального размера вычета можно будет в дальнейшем при приобретении или строительстве другого объекта недвижимости согласно пп.1 п. 3 ст. 220 НК РФ но только в части налогового вычета предусмотренного пп. 3 п. 1 ст. 220 НК РФ. Перенести неиспользованный вычет по уплате процентов по целевому займу (кредиту) на другие объекты недвижимости законодательством не предусмотрено.

Ранее в Налоговом кодексе в отношении жилья, приобретенного до 1 января 2014 года налоговый вычет как в части непосредственно расходов на приобретение, так и в части расходов, направленных на погашение процентов по целевым займам (кредитам) предоставлялся только в отношении одного и того же объекта недвижимого имущества, и если налогоплательщик уже воспользовался данным имущественным вычетом, то основанием для повторного получения вычета в отношении другого объекта недвижимости у физического лица уже не имеется (письмо Минфина РФ от 31.10.2018 г. № 03-04-05/78306)

После того, как имущественный налоговый вычет будет использован в полном размере, повторное предоставление вычета при приобретении последующих объектов недвижимости законодательством не предусмотрено, на это прямо указывает п. 11 ст. 220 НК РФ.

Для того, чтобы воспользоваться правом получения налогового имущественного вычета, необходимо предоставить в налоговые органы список необходимых документов. Их перечень приведен в пп. 6, 7 п. 3 ст. 220 НК РФ. В зависимости от того, по какому объекту недвижимости физическое лицо планирует воспользоваться имущественным налоговым вычетом, необходимо предоставить:

- копию договора о приобретении недвижимости и документы, подтверждающие право собственности;

- копию договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта застройщиком участнику долевого строительства;

- копию свидетельства, подтверждающего право собственности на земельный участок и документы, подтверждающие право собственности на жилой дом, построенный на данном участке;

- документы, подтверждающие уплату денежных средств при приобретении недвижимости или строительстве таковой (это могут быть квитанции, кассовые и /или товарные чеки, банковские выписки с расчётного счета, расписки, акты о закупке материалов у физических лиц и прочее). При этом обратите внимание, что если квартира была куплена в общую долевую собственность, то оплата доли со счета другого покупателя не может являться отказом в имущественном налоговом вычете (информация ФНС России от 25.01.2019 г., решение ФНС России от 23.11.2018 № СА-3-9/8717@));

- копию кредитного договора и справка от кредитной организации о размере уплаченных процентов по кредиту;

- справку о доходах, облагаемых по ставке 13%.

Итак, недвижимость приобретена, право воспользоваться имущественным налоговым вычетом есть, подтверждающие документы в наличии. Куда и как обращаться физическое лицо вправе самостоятельно, выбрав один из двух вариантов, получить имущественный вычет подав налоговую декларацию в налоговые органы по окончании календарного года, когда возникло право на вычет, либо непосредственно обратившись к работодателю не дожидаясь окончания налогового периода при подаче письменного заявления к работодателю, при условии что данное право на вычет подтверждено налоговыми органами.

Если планируется получать налоговые вычеты через налоговую инспекцию, то по окончании календарного года необходимо заполнить налоговую декларацию 3-НДФЛ, приложить копии подтверждающих документов и заполнить заявление о возврате излишне уплаченной суммы НДФЛ. Если по итогам года декларация предоставляется исключительно в целях получения налогового вычета, то подать ее можно в любое время после окончания истекшего календарного года, но не позднее трех лет после его окончания, как было указано выше. Если же помимо получения налогового вычета налогоплательщик обязан отчитаться о полученных доходах за истекший календарный год, то предоставить декларацию необходимо до 30 апреля года, следующего за годом, в котором возникло право на имущественный налоговый вычет.

После получения декларации налоговая инспекция обязана в течение трехмесячного срока провести камеральную проверку и согласно п. 9 ст. 78 НК РФ по окончании данного срока направить налогоплательщику сообщение о принятом решении о зачете (возврате) сумм НДФЛ, либо же решение об отказе в осуществлении зачета (возврата). В случае положительного решения сумма излишне уплаченного налога должна быть возвращена на банковские реквизиты, указанные в заявлении о возврате налога в срок не позднее одного месяца со дня когда в налоговые органы было предоставлено такое заявление. Для ускорения процесса получения денежных средств рекомендуем подавать заявление о возврате вместе с декларацией 3-НДФЛ.

Если налогоплательщик планирует получить вычет у работодателя, то необходимо придерживаться следующего алгоритма. Пакет подтверждающих документов вместе с заявлением о подтверждении права на имущественный вычет предоставляется в налоговые органы по месту жительства, обратите внимание, что в данном случае предоставлять декларацию 3-НДФЛ не нужно. В данном случае, согласно сроков, установленных абз. 4 п. 8 ст. 220 НК РФ в течение 30 календарных дней со дня подачи заявления налоговыми органами должно быть подтверждено право на получение имущественного налогового вычета. После получения подтверждения налогоплательщик должен составить в произвольной форме заявление о предоставлении имущественного вычета и вместе с уведомлением, подтвержденным налоговым органом, направить его работодателю.

Обратите внимание, что в при выборе любого варианта получения имущественного налогового вычета, как через налоговую инспекцию, так и непосредственно через работодателя, в случае, если неиспользованный остаток налогового вычета будет перенесен на следующий календарный (налоговый) год, необходимо вновь как предоставлять декларацию 3-НДФЛ, так и получать уведомление о подтверждении права на имущественный налоговый вычет соответственно.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство.

Вы можете быстро рассчитать размер налогового вычета при покупке квартиры, оплате лечения или обучения.

При необходимости вы сможете обратиться к специалистам компании НДФЛка, которые помогут вам вернуть деньги.

Все о налоге с продажи земельного участка: когда и как платить, кто освобождается от уплаты

Подробно рассказываем, что такое налог с продажи земельного участка, как получить льготы и в каких случаях можно вообще ничего не платить.

- Зачем платить налог при продаже земли

- Кому точно придется уплатить налог

- А юрлица и ИП платят налоги?

- Случаи, когда платить не нужно

- Кто те счастливчики, которые могут забыть про налог

- Как узнать начало срока владения

- Когда и как уплатить налог

- Административная ответственность за неуплату налогов

- Декларирование

- Не пропустите: налоговые вычеты!

- Вычет с продажи земельного участка при долевой собственности

- 5 шагов, чтобы избежать штрафов и пени

Представим ситуацию: Лена хочет продать участок. Что ее ждет?

Зачем платить налог при продаже земли

Если вы продаете землю, то получаете доход. В России сразу возникает момент с уплатой обязательного налога. В случае продажи участка его платят все – физические и юридические лица, ИП.

Лена – не предприниматель и не компания, а обычный гражданин. Значит, она просто уплатит НДФЛ в размере 13% или 30% – зависит от того, является ли она резидентом РФ. А вот на ставку для ИП «Добрый пекарь» и ПАО «Газпром» влияет система налогообложения.

Кому точно придется уплатить налог

Отвечаем: продавцу любого клочка земли, территориально расположенного в России.

В данном случае не так важно, гражданином какой страны является продавец – налогами облагается доход и граждан РФ, и иностранцев.

Получается, налог с продажи земли заплатит и россиянка Лена, и американка Джулия, продающая в России участок дальних родственников.

Ставка НДФЛ зависит от того, является продавец налоговым резидентом или нет.

Лена постоянно живет в России, он даже не была за рубежом. Она, и все, кто проживает в РФ минимум 183 дня подряд в течение года – платят НДФЛ в размере 13%.

А Джулия – гражданка США. Она приезжала в Россию пару раз на неделю. Джулия и все, кто проживает в РФ менее 183 дней подряд в течение года, платят налог почти в два раза больше – 30%.

Важно: если у человека постоянное место жительства в РФ, то его могут признать резидентом, даже при проживании на территории страны менее 183 дней. Такие случаи рассматриваются индивидуально.

А юрлица и ИП платят налоги?

Обязательно! Размер налога для тех и других зависит от применяемой системы налогообложения.

Если юрлицо находится на ОСНО – это общая система налогообложения – то налогом облагается прибыль, равная разнице между стоимостью продажи и покупки. Сумму, облагаемую налогом, можно уменьшить на размер дополнительных затрат, возникших при извлечении доходов.

Если юрлицо находится на УСН – это упрощенная система налогообложения – выручка от продажи земли включается в доходы и облагается налогом по ставке 6%. Либо можно воспользоваться схемой «доходы минус расходы», тогда ставка будет равна 15%.

В перечень расходов не войдет первоначальная стоимость земли. Но если участок куплен для перепродажи, его можно внести в расходы. Также в перечень можно включить расходы, непосредственно связанные с продажей земли. Например, если при продаже вы потратили дополнительные суммы на нотариуса или риелтора, на оплату документов и госпошлины. Важно подтвердить расходы соответствующими документами.

Индивидуальный предприниматель может еще на этапе регистрации отметить, что он планирует заниматься продажей земли или хочет, например, выращивать клубнику. В таких случаях при УСН выручка зачтется в раздел доходов.

Случаи, когда платить не нужно

Тема налогов не всегда приятна. Тем более, когда доход не очень явный. Например, для многих оказывается сюрпризом, что налогом облагается даже земля, переданная по наследству – она тоже расценивается как получение дохода.

Возникает закономерный вопрос – как сэкономить? Единственный способ законно освободиться от налогообложения и декларирования во время продажи участка – длительное владение.

Кто те счастливчики, которые могут забыть про налог

Свободны от уплаты собственники участка, которые владеют им от 3 или от 5 лет (зависит от цели покупки земли).

Порог владения 3 года в следующих случаях:

- участок достался в наследство;

- землю подарил близкий родственник;

- земля приватизирована;

- участок купили по договору ренты;

- землю купили до 2016 года.

Порог владения 5 лет:

- во всех остальных случаях.

Если у ИП есть участок, который он не использует для предпринимательской деятельности – например, не выращивает клубнику на продажу и не занимается перепродажей участков – с денег, полученных при продаже земли, он заплатит налог согласно правилам, действующим для физлиц.

Например, Василий открыл ИП «Добрый пекарь». Помимо участка, на котором находится его пекарня, у него есть земля, которую он купил для строительства дачи. Если он продаст землю под строительство раньше оговоренного срока владения – налог придется заплатить. А если будет владеть им больше срока – налога на этот доход не будет.

У Лены возник закономерный вопрос: за что и какой платить налог, если продаешь землю с домом на ней?

Продавая участок с домом, нужно иметь ввиду, что хоть налогу и подлежит весь доход, срок владения для каждого объекта считается по отдельности. Например, если за вами числится участок на протяжении шести лет, то платить налог с продажи не надо. А если владеть домом всего полгода и решиться на продажу – надо.

Как узнать начало срока владения

Лена хочет продать землю и не платить налог. Для этого нужно уточнить начало срока владения.

Она может найти эту информацию:

- в свидетельстве о зарегистрированном праве собственности – в случае покупки до 15.06.2016;

- в выписке из реестра недвижимости (ЕГРН) – если покупка состоялась позже 15.06.2016.

Важно: в ситуациях, когда участок передается налогоплательщику по наследству, началом срока владения считается дата смерти оставившего наследство.

Когда и как уплатить налог

Декларировать доход и платить за него налог нужно самостоятельно. Крайний срок уплаты – 15 июля следующего года.

Налогооблагаемая база состоит из дохода, то есть всей суммы полностью, которую удалось выручить за участок.

Если эта сумма ниже 70% от зафиксированной в кадастре стоимости (на 1 января года продажи), то рассчитать налог довольно просто: для этого кадастровую стоимость следует умножить на 0,7 – величину понижающего коэффициента. То есть специально снизить стоимость земли при продаже не выйдет, так как налогом всегда облагается 0,7 именно кадастровой стоимости.

Важно: отдельные субъекты РФ могут уменьшить размер понижающего коэффициента.

Рассмотрим на примере. Допустим, государство оценивает участок Лены в 5 млн рублей. Она продала его близкой подруге за 3 млн рублей. Сравниваем стоимость продажи с кадастровой – она меньше 70%. Выходит, чтобы рассчитать налог, нужно умножить кадастровую стоимость на коэффициент 0,7: 5 000 000 х 0,7 = 3 500 000 рублей. Дополнительно к этой сумме Лена может применить имущественный вычет.

Для уплаты налога зайдите на специальный сервис ФНС России – «Уплата налогов, страховых взносов физических лиц». Можно провести оплату онлайн или через банк – для этого надо сформировать платежку в системе и заполнить ее вручную.

Административная ответственность за неуплату налогов

За нарушение сроков налоговая накладывает штрафы или начисляет пени.

- Если опоздать с подачей налоговой декларации, то будет наложен штраф – от 5% до 30% на сумму налогооблагаемой базы, не менее 1 тысячи рублей.

- Если не уплатить НДФЛ или уплатить его не полностью – 20% или 40%.

- Если подать верно заполненную декларацию, но просрочить выплату, штраф можно избежать, но пени начислят обязательно. За каждый день просрочки – процент от налогооблагаемой базы: 1/300 ставки ЦБ.

Пример. В последний месяц лета 2022 года Лена вспомнила, что налоговую декларацию за продажу в прошлом году она подала, а вот сам налог не уплатила. Теперь она заплатит 130 тысяч рублей, а сверху еще 520 рублей пени – все из-за той несчастной просрочки в 20 дней.

Декларирование

Задекларировать выручку обязаны все продавцы, которым земля принадлежала меньше указанного срока.

Декларацию 3-НДФЛ либо заполняют вручную, либо распечатывают заполненный вариант.

Еще потребуются подтверждающие документы. Например:

- договор о покупке и продаже,

- бумаги о расходах,

- выписка о поступлении денежных средств.

Декларацию завернут, если:

- она создана не в той форме или не подписана,

- вы принесли ее в налоговую службу не по месту жительства.

- вы не подтвердили свою личность или доверенное лицо не подтвердило свои полномочия.

Обязательно успейте подать декларацию до 30 апреля следующего года.

- принести в налоговую – самостоятельно или через доверенное лицо;

- отправить письмо с описью вложения традиционной почтой;

- принести в МФЦ;

- отправить электронно: через госуслуги или личный кабинет налогоплательщика.

Сразу заявите о своем праве на налоговый вычет. Кто может его использовать, разберем ниже.

Не пропустите: налоговые вычеты!

У физлиц есть шанс сэкономить на уплате налога. Можно снизить сумму, с которой придется уплатить налог:

- на величину подтвержденных документами расходов, связанных с продажей участка,

- посредством имущественного вычета.

Это выгодно, ведь в таком случае налогом облагается не вся вырученная сумма, а ее часть. Чтобы посчитать, что будет облагаться налогом, нужно:

- либо вычесть из дохода расходы,

- либо вычесть из дохода имущественный вычет.

Налогооблагаемый доход от продажи земельного участка можно уменьшить на 1 млн рублей – именно таков имущественный вычет.

Сделать налоговый вычет могут резиденты, которые не пользовались участком в рамках неких коммерческих процессов и владели им меньше минимального срока, освобождающего от уплаты налога – трех или пяти лет.

Важно: вы сможете получить вычет в случае официального дохода, с которого вы платите 13% налог.

Сказать заранее, какой из вариантов будет выгоднее нельзя. Нужно провести расчеты и сравнить результаты. Давайте рассмотрим два варианта использования льгот на примере и выберем более выгодный.

Лена купила земельный участок за 1,5 млн рублей, а продала за 2 млн рублей. При этом понесла расходы на риелтора – 50 тысяч рублей.

1 вариант: уменьшение налогооблагаемой базы на величину расходов

Лена может вычесть из своего дохода сумму расходов. Тогда она должна будет уплатить следующий налог:

(2 000 000 – 1 500 000 – 50 000) х 0,13 = 58 500 рублей

2 вариант: уменьшение налогооблагаемой базы на величину имущественного вычета

Либо Лена воспользуется имущественным вычетом и уплатит:

(2 000 000 – 1 000 000) х 0,13 = 130 000 рублей

3 вариант: расчета налога на землю без использования льгот

В этом случае Лена уплатит налог:

2 000 000 х 0,13 = 260 000 рублей

Из этих расчетов видно, что Лене выгоднее всего уменьшить величину налогооблагаемой базы на размер расходов.

Ситуация: в течение года вы продали не один, а несколько участков. Как применяется вычет в этом случае? Совокупно ко всему доходу. То есть можно суммировать весь доход с продажи земли и применить к нему налоговый вычет не более 1 млн рублей.

Вычет с продажи земельного участка при долевой собственности

Если у вас долевая собственность и она продается по одному договору купли-продажи, то вычет делится пропорционально долям владельцев.

Если оформить продажу каждой доли по отдельному договору, то каждый из собственников имеет право на налоговый вычет в размере 1 млн рублей.

5 шагов, чтобы избежать штрафов и пени

Итак, чтобы отчитаться перед государством после продажи участка, надо совершить 5 шагов.

- Подготовить декларацию 3-НДФЛ.

- Сделать копии всех подтверждающих продажу документов.

- Сделать копии документов, подтверждающих расходы.

- Подать в ФНС корректно заполненную декларацию и копии необходимых документов.

- До назначенного срока уплатить налог.

Также важно запомнить:

- Налог для физлиц – 13% или 30%, для юрлиц и ИП – зависит от выбранной системы налогообложения.

- Если срок владения землей был меньше установленного, то декларацию подавать обязательно.

- Налогооблагаемую базу можно снизить на размер расходов или имущественного вычета.

- Просрочка подачи декларации или уплаты налога грозит наложением штрафов и пени.

Налоговый вычет при покупке квартиры

Разделы:

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки (подп. 5 п. 3 ст. 220 Налогового кодекса).

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г. № 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

В каком размере можно получить вычет при покупке квартиры?

Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

- на приобретение недвижимости или земельного участка под жильем либо предназначенного для его строительства: в размере фактически произведенных расходов (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Таким образом, покупатель квартиры может вернуть по этому основанию не более 260 тыс. руб.;

- на погашение процентов по ипотеке: в сумме фактически произведенных расходов (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ). Таким образом, заемщик может вернуть по этому основанию не более 390 тыс. руб.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги (ст. 19 НК РФ).

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России (п. 3 ст. 207 НК РФ).

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года (п. 2.1 ст. 207 НК РФ).

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (п. 1 ст. 207 НК РФ). Однако получить налоговый вычет они по общему правилу не могут (п. 4 ст. 210 НК РФ).

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников (ст. 209 НК РФ).

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них (п. 6 ст. 220 НК РФ).

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой декларации 3-НДФЛ (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (п. 11 ст. 220 НК РФ). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы “сгорел” (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб. (п. 8 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (п. 5 ст. 220 НК РФ).

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

В каких случаях имущественный налоговый вычет на приобретение жилья получить нельзя?

НК РФ предусматривает несколько таких ситуаций. Вычет не применяется в случаях, если оплата расходов на строительство или приобретение жилья для налогоплательщика производится за счет:

- средств работодателей или иных лиц;

- средств материнского капитала (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 августа 2013 г. № 03-04-05/32097);

- выплат, предоставленных из средств бюджетов (п. 5 ст. 220 НК РФ).

Кроме того, права на вычет не возникает, если сделка купли-продажи жилья совершается между взаимозависимыми физлицами (ст. 105.1 НК РФ) (письма Департамента налоговой и таможенно-тарифной политики Минфина России от 21 декабря 2017 г. № 03-04-05/85621, от 26 апреля 2017 г. № 03-04-05/25014). В то же время разъяснено, что супруг и отец другого супруга не являются взаимозависимыми лицами, в связи с чем не ограничены в праве на получение налогового вычета при покупке квартиры или жилого дома друг у друга (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 13 июля 2015 г. № 03-04-07/40094).

Также не удастся получить вычет, заключив договор о перемене лиц в обязательстве (уступки требования), который не является договором купли-продажи. При этом в расходы налогоплательщика на приобретение жилья включается сумма документально подтвержденных расходов, произведенных им в соответствии с соглашением о перемене лиц в обязательстве по договору о привлечении денежных средств в строительство жилья, подтвержденная распиской в получении денежных средств (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 марта 2013 г. № 03-04-05/4-194).

Какие документы нужны для получения налогового вычета за квартиру?

Для получения налогового вычета за приобретенную или построенную жилую недвижимость потребуются следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (подп. 7 п. 3 ст. 220 НК РФ);

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (подп. 2 п. 3 ст. 220 НК РФ). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (подп. 7 п. 3 ст. 220 НК РФ).

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2022 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.