Зачем нужен универсальный передаточный документ? Как его заполнить и применять?

Автор: Екатерина Водолазова

Наверняка задаетесь вопросами: зачем нужен УПД? Как его заполнять и применять?

Проблема в том, что очень сложно определиться, ведь много первичной документации.

А еще не совершить ошибку в любом первичном документе.

В статье вы узнаете, что из себя представляет УПД, понимать в чем разница между счет – фактуры и УПД и как исправить в универсальном передаточном документе. И как его правильно оформить.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС.

Если организация решила использовать УПД в своей деятельности, это нужно утвердить в установленном порядке в учетной политике.

Форма универсального передаточного документа, которая была предложена ФНС России в письме от 21 октября 2013 г. № ММВ-20-3/96@, носит рекомендательный характер. За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Возможность объединения нескольких документов в одном объясняется тем, что дополнительные реквизиты в счетах-фактурах не являются основанием для отказа в вычете налога на добавленную стоимость.

А вот формы первичных учетных документов организации могут выбирать сами. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов.

Счет-фактура или универсальный передаточный документ

С появлением УПД у российских компаний, возник вопрос, что удобнее: счет-фактура или этот документ?

Сразу оговоримся, что в отличие от счета-фактуры УПД – это не обязательная, а рекомендованная форма. При этом она позволяет компаниям:

1. Использовать в бухгалтерском учете;

2. Принимать к вычету НДС, так включает в себя полностью все реквизиты счета-фактуры, являясь, в какой-то степени, его копией;

3. Использовать в качестве доказательства о понесенных затратах при определении налоговой базы.

Обратите внимание! Универсальный передаточный документ нельзя использовать только как счет-фактуру. Такой вывод ФНС сделала в письме № АС-4-15/16298@. УПД можно использовать в двух рекомендованных службой вариантах:

он заменяет счет-фактуру и первичку (в поле «Статус» значение 1);

он заменяет только передаточный документ (в поле «Статус» значение 2).

Заявить вычет можно по УПД со статусом 1. Но использовать универсальный передаточный документ только в качестве счет-фактуры нельзя. Налоговики напомнили, что для этого не предусмотрено отдельного статуса. Поэтому ФНС рекомендует всегда составлять счет-фактуру по форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137.

В каких случаях можно использовать УПД

Универсальный передаточный документ позволяет использовать его сразу в качестве нескольких документов:

накладная или иной передаточный документ,

либо все вместе.

Его можно применять:

при сдаче сделанной работы или услуги заказчику;

при различных видах отгрузки товаров;

при проведении сделок посредством комиссионеров,

принципалов; при передаче своих имущественных прав другому лицу.

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ.

Обязательные реквизиты документа:

название и дата составления первичного документа;

выходные данные компании или ИП;

наименование хозяйственной операции, которую вы подтверждаете данным документом; денежный или натуральный эквивалент, совершенной операции;

данные лица, ответственного за совершение операции;

подпись руководителя и ответственного лица с расшифровкой.

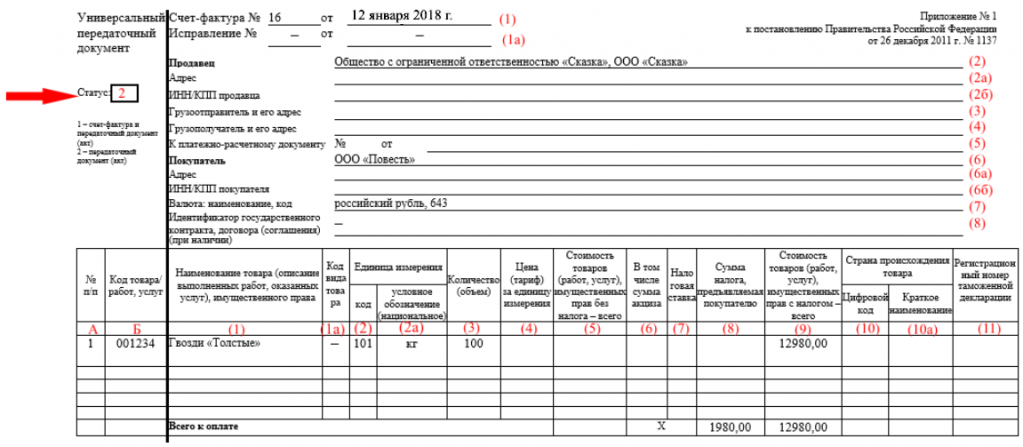

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Обратите внимание: в приложении № 4 к письму № ММВ-20-3/96@ сказано, что статус документа носит лишь информационный характер. А фактически он определяется наличием (или отсутствием) в нем всех показателей, обязательных для первичных учетных документов и (или) счетов-фактур. Поэтому, если продавец заполнил правильно все обязательные реквизиты УПД, но ошибся в поле «Статус» (вместо 1 поставил 2), это не означает, что покупатель не сможет воспользоваться вычетом «входного» налога на добавленную стоимость.

Если УПД используется только в качестве первичного документа (статус 2), то в нем не заполняются следующие показатели, которые обязательны исключительно для счета-фактуры:

«К платежно-расчетному документу» (строка 7);

«В том числе сумма акциза» (графа 6);

«Налоговая ставка» (графа 7);

«Цифровой код страны происхождения товара» (графа 10);

«Краткое наименование страны происхождения товара» (графа 10а);

«Номер таможенной декларации» (графа 11).

По выбору в этих полях можно ставить прочерки. Заметим, что если хозяйство не является плательщиком налога на добавленную стоимость и применяет универсальный передаточный документ только в качестве «первички», это не влечет обязанности по исчислению и уплате НДС в бюджет (у таких организаций не указываются значения в графах 7 и 8).

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса. Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

строка (1) – дата составления документа;

строка [11] – дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

строка [16] – дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности – непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ – в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа – дата, указанная в cтроке 1;

2. отгрузка – дата, указанная в cтроке 11;

3. приемка – дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ – в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка – дата, указанная в cтроке 11;

2. составление документа – дата, указанная в cтроке 1;

3. приемка – дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ – в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

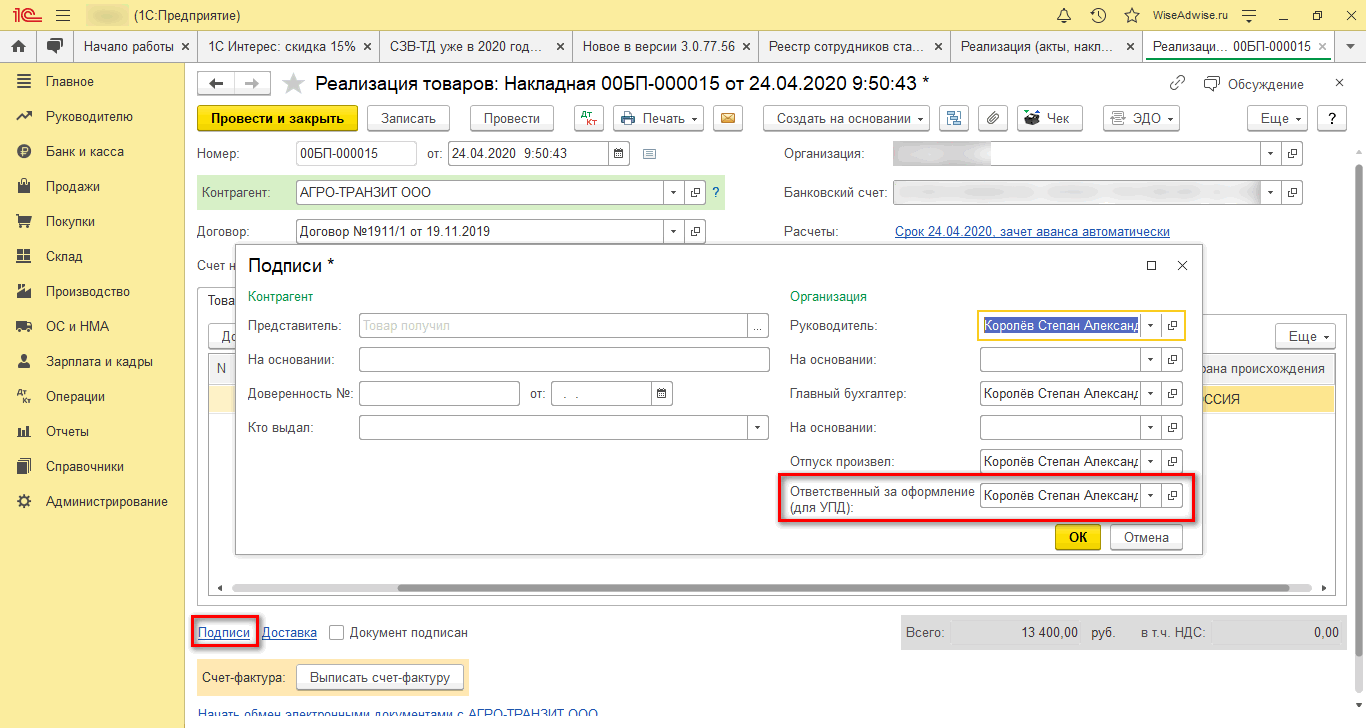

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ “О бухгалтерском учете”» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Наименование экономического субъекта и печать

Строка 14 УПД – показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки. Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж. Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ: либо составьте новый УПД со статусом 2; либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ – дополнительное соглашение к договору, протокол изменения цены и т.п.

Вывод

Можно сделать вывод о том, что универсальный передаточный документ – многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота.

УПД: что это такое, что он в себя включает и зачем нужен — статус универсального передаточного документа, как заполнять

В этой статье мы будем разбираться, что это такое — универсальный или унифицированный передаточный документ (УПД) на товар в 1С. Рассмотрим, зачем может потребоваться подобная документация, когда их следует применять, как исправлять ошибки и в какие сроки нужно его оформлять. Его создание сильно упростило взаимодействие с поставщиками и контрагентами, ее можно задействовать при подсчете бухгалтерского и налогового учета. На его основании допускается вести бухучет, списывать затраты. Его удобнее заполнять в самых разных операциях, чем СФ или другую первичку. Главное — закрепить в специальных учетных бумагах, что он будет применяться, тогда он официально станет частью фирмы.

Что это за документ — УПД, что с ним делать и его расшифровка

Так называется бумага, которая объединяет функционал счет-фактуры и первички. Налоговой службой закреплена рекомендованная форма, как должен выглядеть и что содержать такой бланк. Но стоит помнить, что это — рекомендуемый вид.

Каждая компания может видоизменить некоторые поля при условии, что все они будут содержаться на листе. Организация может модернизировать блоки, дополнив своей информацией, которую они считают необходимой.

Важно закрепить формат в учетной политике и каждый раз использовать одинаковый тип с такими строчками:

- наименование;

- дата составления;

- содержание;

- измеритель;

- лица, которые отвечают за правильную подготовку.

Форма, которая рекомендуется ФНС — одна из возможных при передаче продукции и имущественных прав. Определено, что некоторые реквизиты обязательны, но он не содержит исчерпывающего списка из значений, которые необходимо включить. Поэтому стороны могут фиксировать свои дополнительные имущественные права, вписывать операции. Кроме того, они могут использовать другие первичные бумаги, единый передаточный документ — только одна из доступных им форм.

Для чего может оказаться нужна бумажная версия бланка

Он часто используется вместо первичной документации.

С его помощью легко поставлять самую разную продукцию или передавать имущественные или иные права на объекты.

Закон не заставляет пользоваться именно этим способом оформления документооборота.

Подписывают его в первом статусе с продающей стороны МОЛ, отвечающие за СФ и подобное. Во втором у продающего подписываются лица, которые должны следить за состоянием первичных бумаг. А от покупающей расписываются всегда лица, которые занимаются первичкой.

Бухгалтерские, созданные в электронном формате документы, сокращенно УПД

Этот формат имеет отличия от стандартного вида, он бывает:

- односторонним, в котором только один xml-файл, где есть подпись и информация о продавце;

- двусторонним, в этом случае внутри одного файла содержатся данные о продающей и покупающей стороне, их подписи.

Подписывают его лица, уполномоченные на это. Если разные люди отвечают за СФ и первичку, то строк будет несколько — по числу МОЛ.

Обязательно прописывать, какой статус имеет человек:

- сотрудник;

- работник организации, которая составляет файл продавца;

- член другой фирмы, при активации этого варианта следует вписать данные в поле «Основание полномочий»;

- уполномоченное физлицо.

Основные отличия между бумажной и электронной формами заключается в том, что второй тип имеет больше преимуществ и использовать его в современных реалиях намного удобнее.

Как минимум его проще отправлять клиенту — не придется тратить средства на курьеров или другие методы доставки. Скорость обмена значительно вырастает, не нужны расходники — бумага, краска для принтера, место для хранения. Ничего не теряется и процент ошибок близится к нулю.

Стоит интегрировать систему ЭДО, если организация планирует развиваться и наращивать продажи. Обратитесь в «Клеверенс», чтобы подобрать софт для выполнения и оптимизации ваших задач.

Зачем нужен: применение универсального передаточного документа, сокращенно называемого УПД

Его нельзя называть обязательным файлом для всех предприятий. Каждый налогоплательщик вправе сам определиться, нужно ли ему им пользоваться. Есть несколько популярных ситуаций, когда он актуален:

- отгружаются товары;

- передаются итоги по работам, которые были выполнены;

- компания выполняет услуги посредника;

- передаются имущественные права как в исключительном случае, так и по договору лицензии.

Главное — помнить, что для начала его использования требуется закрепить его в политике фирмы. А, кроме того, необходимо, чтобы руководитель организации составил распоряжение, в котором утверждает определенный бланк.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Когда и для чего можно начать применять универсальный для всех организаций передаточный документ (УПД)

Основная цель этой документации — упростить оформление хозяйственных операций, ведь вместо нескольких бумаг будет применяться одна универсальная, в которой не дублируются реквизиты. Формат объединяет СФ, ТОРГ-12, ОС-1, ТТН и некоторые другие типы.

Чаще всего налогоплательщики используют этот вид для:

- ведения бухучета;

- подтверждения затрат, чтобы учесть налог на прибыль;

- заявления вычета.

Начало формирования

Пользоваться упрощенным передаточным документом реально с любого момента. Предприятию разрешается задействовать как ту форму, которая рекомендована ФНС, так и ту, что они создадут сами. Им разрешено спроектировать собственный вид при условии, что в нем будут все необходимые реквизиты.

В первую очередь следует привести ее в соответствие с форматом, по которому заполняется СФ. Затем нужно закрепить разработанный шаблон в учетной политике. А если имеющаяся рекомендованная налоговой не устраивает, то допускается полностью переработать ее. Главное условие — соблюсти наличие и корректность реквизитов и их расположение. Например, в промежутке граф 1-11 не желательно изменять названия, удалять строки.

УПД — это первичный документ, очередность и образец заполнения которого должен знать ответственный сотрудник. Какие положения необходимо помнить:

- кто составляет бумагу и в каком количестве экземпляров;

- как заполняются строки, кто и что должен указывать;

- в какие сроки следует проставлять значения для определенных полей;

- что нужно прописывать представителям покупателя и не трогать продавцам.

Предупреждать поставщиков, клиентов и других контрагентов необязательно, обычно они не против новой системы, никаких рисков для них это не несет, если все оформлено верно. Но им может оказаться сложно сразу заполнить первые бланки. Поэтому мы советуем уладить все вопросы заранее. Сначала убедиться, что они справятся с этим, а потом начать отгрузку товаров по обновленной документации. Можно даже прописать применение этого формата в договоре.

Есть один нюанс — печать каждая фирма проставляет по своему усмотрению, можно этого не делать. Важно только определиться и формировать все одинаково.

Можно также создавать все типовые отгрузочные документы и УПД через специальные торговые программы. С их помощью не только печатаются файлы на подпись принимающей стороне, но и организуется весь документооборот.

Как заполнять

Главная особенность заключается в мультифункциональности документации. Стоит помнить, что обычно оформление этого бланка не вызывает никаких затруднений или сложностей. В нем содержатся знакомые всем бухгалтерам и другим МОЛ строчки.

В одной части файла находится жирная рамка, она дублирует данные из СФ, они необходимы. Туда вписывают информацию о содержании операции, ее участниках и реквизиты организаций. В эту зону лучше ничего лишнего не прописывать.

Под этим блоком отражаются подробности о договоре, который был заключен сторонами. С помощью показателя идентифицируется содержание сделки, поэтому его можно отнести к обязательным реквизитам, хотя он стоит уже за пределами части.

Ниже пишется все о транспортных накладных и других сопроводительных файлах, если они есть. Она уже не относится к непременным показателям, допускается без нее обойтись.

Как исправить ошибки в УПД

Конечно, в процессе деятельности любой фирмы регулярно происходят спорные ситуации и случайности, из-за которых специалист пишет неправильно. Документ можно скорректировать, если это делать правильно. В таблице ниже мы приводим особенности исправлений.

Универсальный передаточный документ

Что такое УПД

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Бумажный УПД: применение и оформление

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

С помощью УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

Письмо ФНС от 21.10.2013 № ММВ-20-3/96@ предлагает использовать форму УПД, которая может быть дополнена реквизитами по вашему желанию.

Электронный УПД: универсальный формат для трех типов документов

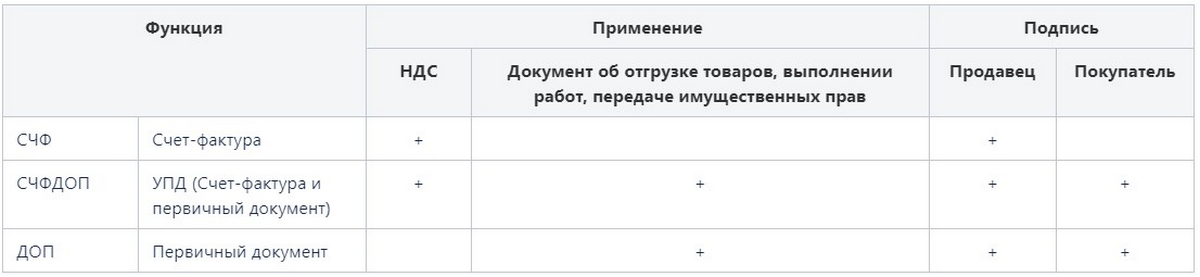

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

Электронные документы экономят ваше время и ресурсы

Как заполнять электронный файл документа, зависит от его функции

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Наши эксперты 24/7 помогают разбираться в вопросах ЭДО

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Универсальный передаточный документ

Благодаря отмене в 2013 году применения обязательных унифицированных бланков первичных документов, организации получили возможность существенно уменьшить документооборот. Одним из наиболее удачных примеров такой оптимизации служит соединение в одной форме налогового счета-фактуры и бухгалтерского отгрузочного документа. В результате этого слияния возник универсальный передаточный документ.

Документы, которые заменил новый бланк

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам. Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями. Сведения о том, какие именно документы использовать в своей работе каждая компания должна закреплять в своей учетной политике в индивидуальном порядке.

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Правила составления универсального передаточного документа

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

Если документ подвергается изменениям и редактуре внутри предприятия, вышеупомянутую информацию из бланка исключать нельзя, в противном случае, универсальный передаточный документ не будет считаться законным основанием для бухгалтерских проводок, приходования операций и ТМЦ, возмещения НДС.

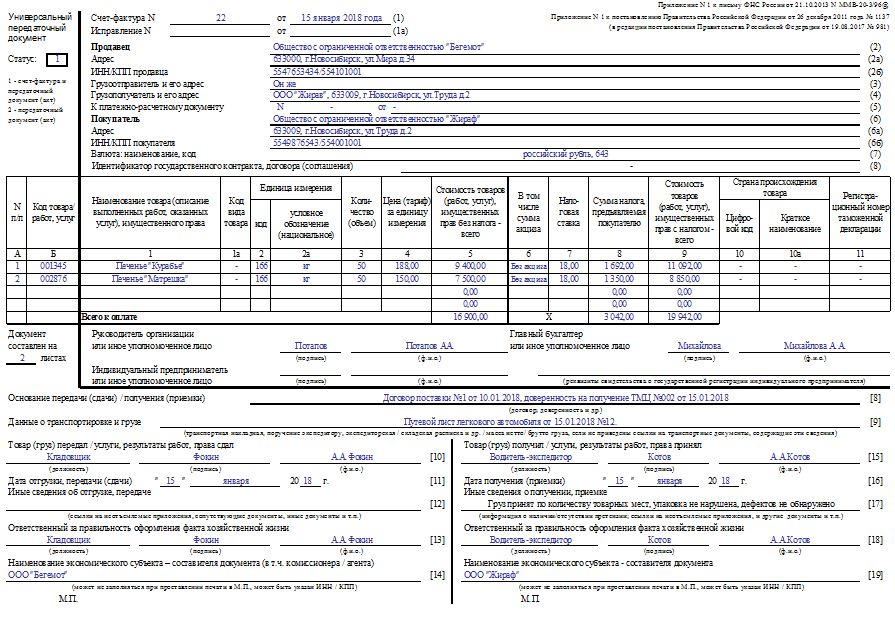

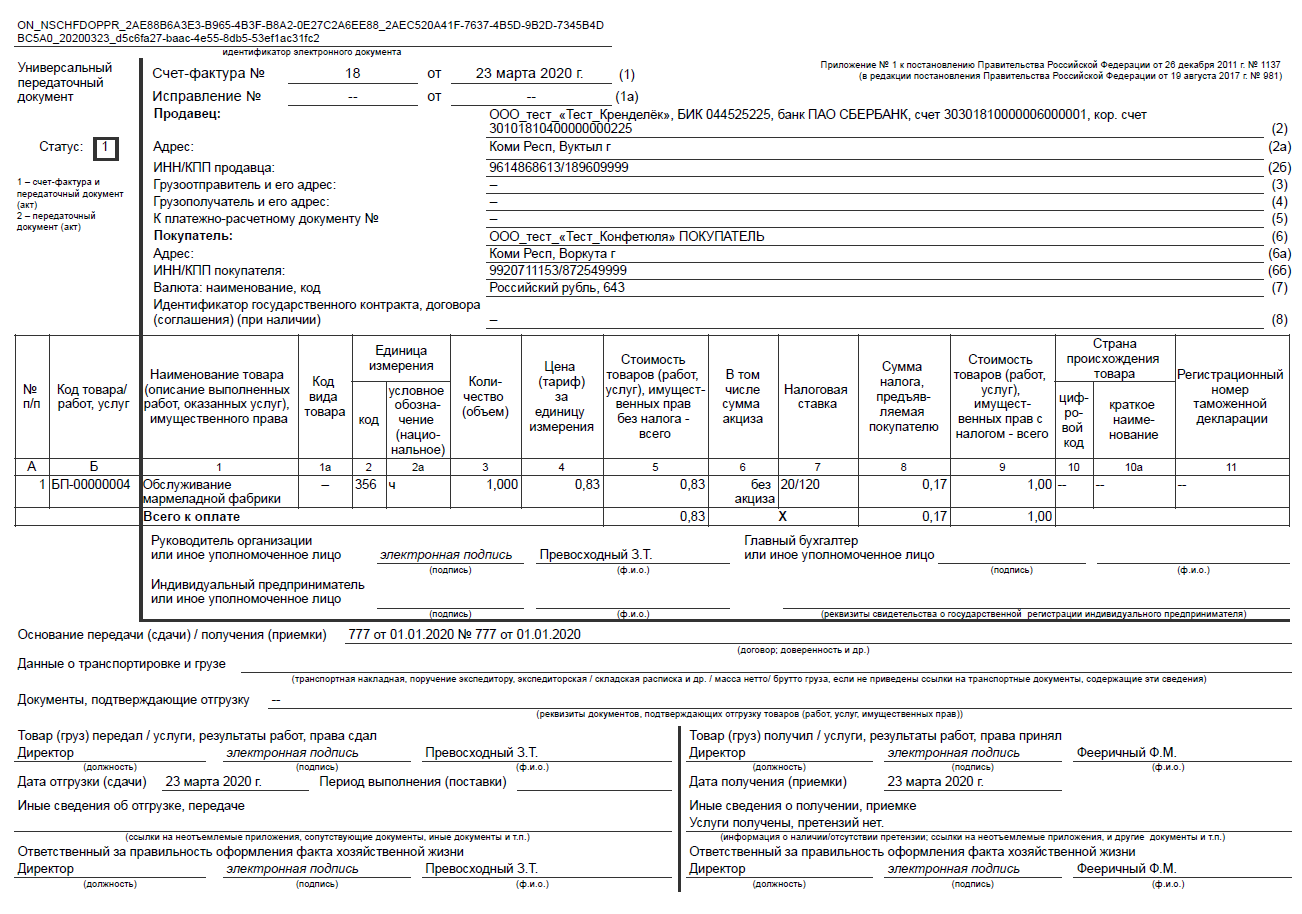

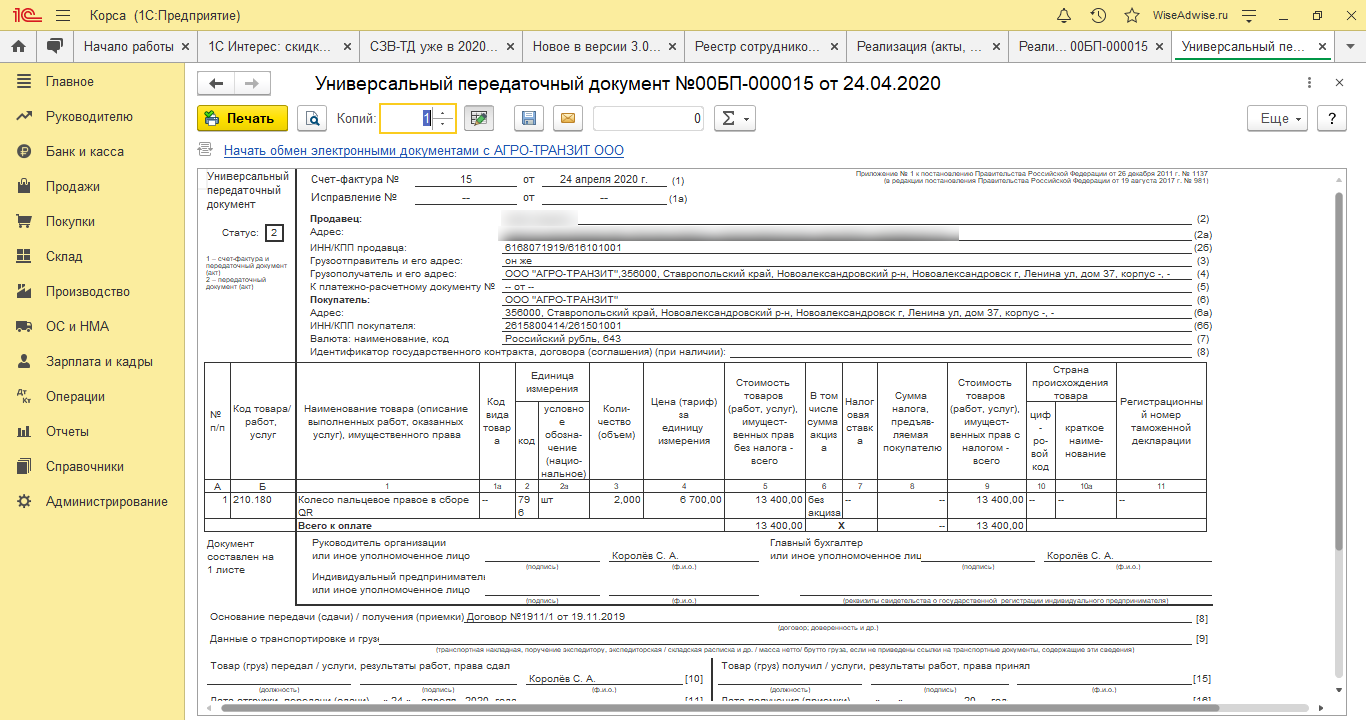

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

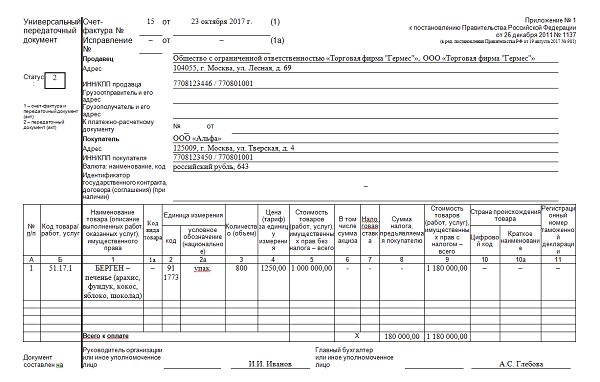

Образец УПД 2022 года

Форма универсального передаточного документа менялась уже несколько раз. Последний — 1 июля 2022 года. После последних изменений в документе появилась графа строка 5а «Документ об отгрузке N п/п», графа «Код вида товара», поле для дополнительной подписи, поменялись названия строки 8 и графы 11.

Бланк, правила и пример заполнения актуальной в 2022 формы УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

УПД с 1 июля 2022 года: изменение

С 1 июля 2022 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены.

Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2022 № ЗГ-3-3/4368@).

Бесплатно скачать бланк УПД (в Excel):

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Электронный УПД

Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения:

- cчeт-фактура,

- cчeт-фактура c расширенным набором реквизитов,

- первичный учетный документ для оформления фактов хозяйственной жизни.

МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно!

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2022 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

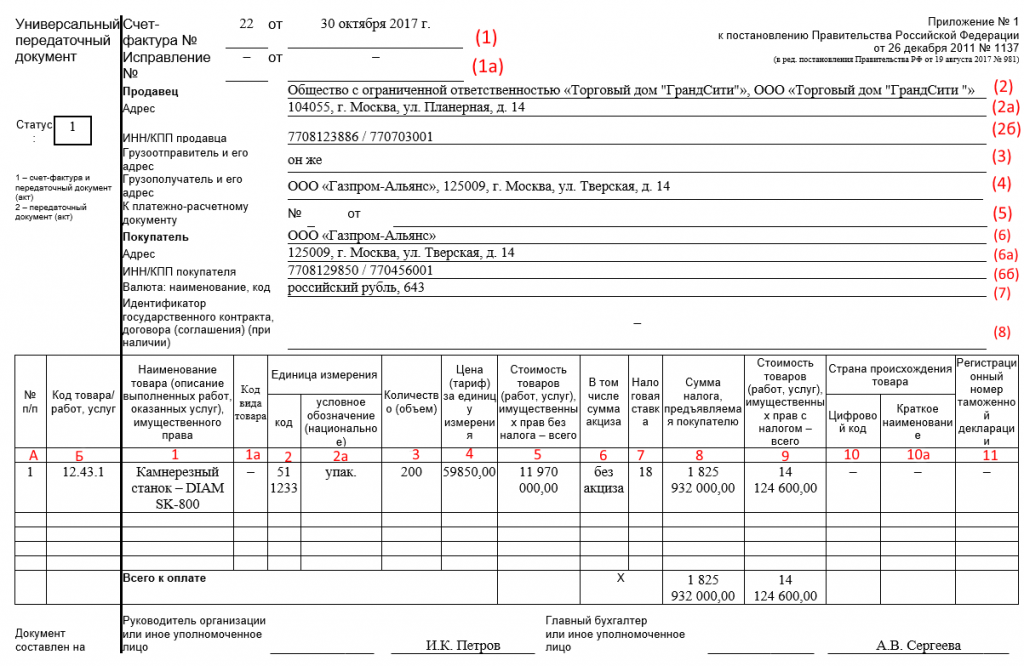

УПД со статусом 1

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

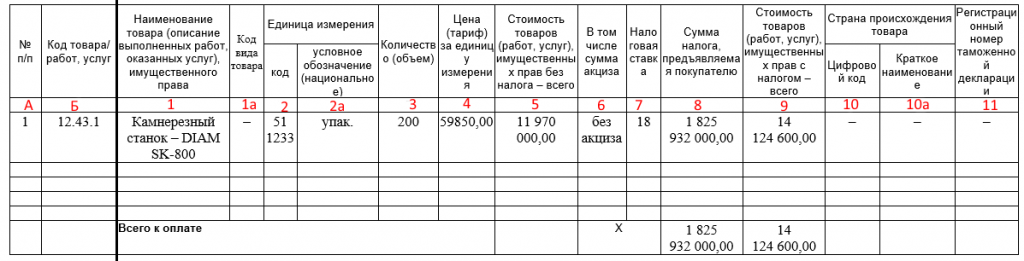

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно в 2022 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Скачайте УПД бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите:

- пустой бланк актуальной в 2022 году формы бумажного УПД со всеми последними изменениями,

- заполненный образец в формате для редактирования — чтобы наверняка не ошибиться,

- возможность заполнять электронный УПД и другие документы онлайн.

Что такое УПД и когда он нужен бизнесу: изменения, особенности заполнения

УПД — универсальные передаточные акты — это документы, которые упрощают все, что связано с разными типами имущественных прав, с отгрузкой товаров, передачей услуг. Кроме того, этот тип документов можно использовать в качестве составляющей бухучета. По мнению многих специалистов, УПД намного удобнее, чем другие форматы. Достаточно только разобраться в том, как правильно использовать этот инструмент.

Что собой представляет УПД?

Сама аббревиатура УПД расшифровывается как «универсальный передаточный акт». Фактически, УПД — это особый счет-фактура, который отличается от других наличием дополнительных реквизитов и рядом отличительных черт. В частности, в него входят составляющие от:

- двух типов накладных (товарной и на отпуск материалов на сторону);

- дополнительного раздела товарно-транспортной накладной, который также называется товарным;

- акта приема-передачи объекта основных средств.

Центр обучения «Клерка» приглашает на бесплатный вебинар о новшествах в ФСБУ и ПБУ — все самое важное обсудим с экспертом 5 октября. Записывайтесь.

Преимущество использования УПД в том, что этот документ может заменить собой одновременно несколько других. Используется в качестве первички, может являться законным основанием для определения объема вычетов по сделкам, а также — для признания конкретных расходов.

Единственным обязательным условием для начала использования УПД является фиксация этого факта в учетной документации компании. При этом начать применение документа можно абсолютно с любого момента, не нужно дожидаться какой-либо конкретной даты или окончания определенного периода.

Когда может понадобиться УПД?

Этот тип документации нельзя назвать универсальным или же обязательным. Он применяется исключительно по желанию налогоплательщика, то есть если он самостоятельно определил для себя такую необходимость. При этом сфера применения УПД достаточно широкая. Например, он может существенно упростить ряд операций в следующих ситуациях:

- передача имущественных прав или итогов по выполненным работам;

- регулярная отгрузка разных типов товаров;

- выполнение компанией функций посредника.

Документация такого типа может использоваться и в других ситуациях. Целесообразность применения следует определять отдельно для каждой компании.

Какие изменения стоит учесть в 2022?

Основная часть всех нюансов, связанных с особенностями составления и применения УПД, четко зафиксирована в письме ФНС № ММВ-20-3/96 от 21.10.2013. Фактически, именно там закреплено, что форма заполнения данного документа является свободной. Есть рекомендованный вариант, но он не обязателен.

Однако есть один важный нюанс. Составляющей частью УПД является стандартный счет-фактура, который должен быть заполнен в соответствии со всеми нюансами и с учетом всех изменений. Как раз для счета-фактуры существует установленная форма, актуальность которой следует проверять. Именно поэтому в 2022 году при заполнении УПД стоит учесть некоторые изменения.

В связи с тем, что с 8 июля 2022 вводится система прослеживания товаров, обновлены формы счетов-фактур. Изменения начали действовать с 1 июля 2022 г. Появляются новые реквизиты, которые должны быть учтены при заполнении УПД точно так же, как и при заполнении обычного счета-фактуры.

Однако бояться изменений не стоит: реальное нововведение только одно. В счете-фактуре появляется строка 5а, которая называется «Документ об отгрузке N п/п». Соответствующее изменение стоит учесть при заполнении УПД. Но есть исключения: данное изменение касается исключительно плательщиков НДС, которые используют УПД со статусом «1».

Также к нововведениям можно отнести строку 8, которая появилась в счетах-фактурах и, соответственно, в УПД. В данной строке фиксируется идентификатор государственного контракта. Это изменение также актуально не для всех, а, соответственно, только для тех, кто работает с государственными контрактами с присвоенными идентификаторами.

Эти идентификаторы позволяют упростить процесс контроля отгрузки товаров и предоставления услуг, которые имеют отношение к средствам, полученным из федерального бюджета авансовых средств. Они в индивидуальном порядке присваиваются госконтрактам, которые либо имеют отношение к работе с оборонным заказом, либо напрямую финансируются из бюджетных источников. Эти идентификаторы являются уникальными. Всем, кто не имеет никакого отношения к работе с госконтрактом, достаточно поставить прочерк в строке 8.

Особенности составления формы УПД и заполнения документа

ФНС не устанавливает никаких жестких стандартов в отношении формы УПД. Любая компания может составить свой вариант, ориентируясь на предложенные стандарты и соблюдая нормы, касающиеся счетов-фактур (если в этом есть необходимость). Первоначально требуется выбрать статус УПД. От этого напрямую зависит специфика документа и возможная сфера его применения:

- «1» — совмещает функции счета-фактуры и накладной, используется для облагаемых НДС расчетов;

- «2» — может применяться исключительно в качестве накладной или же акта, но не в качестве счета-фактуры, преимущественно используется для не облагаемых НДС расчетов.

Можно по собственной инициативе вносить все необходимые блоки, чтобы максимально полно вести учет данных. Обязательным также является соблюдение таких норм:

- наличие и корректность реквизитов;

- корректность расположения данных реквизитов (стоит ориентироваться на предложенный налоговой образец).

Все остальные моменты носят исключительно рекомендательный характер. Безусловно, в документе в обязательном порядке должна быть зафиксирована базовая информация по типу его наименования, даты составления, подробного содержания, ответственных за заполнение лиц.

Одним из главных преимуществом УПД является его мультифункциональность, благодаря которой становится возможно регулировать по собственному усмотрению содержание документа. В него можно включать:

- все дополнительные имущественные права;

- все проводимые операции.

При фиксации информации о проводимых операциях следует ориентироваться на стандарт, который является типичным для счетов-фактур. Как правило, описание любой информации производится по подобному образцу:

- блок, идентичный данным счета-фактуры, который включает в себя данные об участниках операции и ее содержании (также здесь указываются реквизиты);

- ниже располагают блок с информацией о договоре, заключенном между сторонами;

- под этими двумя блоками следует максимально подробно указать данные обо всех сопроводительных документах и файлах, которые имеют отношение к данной операции (например, к ним относятся транспортные накладные).

Как правило, УПД включает в себя типичные для учетной документации блоки. Это позволяет любому бухгалтеру легко разобраться в специфике его заполнения, ориентируясь на предложенный налоговой образец, и понять целесообразность дополнения УПД какими-либо данными.

Электронные и бумажные версии УПД

Сейчас УПД, как и многие другие формы документации, может составляться и в электронном, и в бумажном виде. Законодательство не предусматривает обязательного использования бумажной версии. Такой вариант может потребоваться в случае, если:

- УПД применяют вместо первичной документации;

- документ используют при поставках продукции;

- требуется необходимость организовать передачу разных прав, включая имущественные, на определенные объекты.

Бумажная версия документа, если она все же готовится, должна быть обязательно подписана уполномоченными лицами, представителями обеих сторон.

Оформление электронной версии УПД получило большее распространение. В частности, именно она установлена законодателем, как основная. Может быть:

- односторонней — включать в себя один файл, представленный в формате XML, который содержит исключительно информацию о продавце;

- двусторонней — представляет собой расширенный файл, который также представляется в формате XML, содержит информацию не только о продавце, но и о покупателе.

Электронная версия УПД также в обязательном порядке подписывается уполномоченными лицами. При этом в самом документе должны содержаться данные о статусе лиц, которые его подписывали (также может потребоваться указать данные об основании их полномочий). В большинстве ситуаций электронной версии достаточно. К тому же, она существенно упрощает многие процессы, ведь для того, чтобы переслать ее партнеру, требуется всего несколько минут.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Универсальный передаточный документ (УПД) в 1С

В 2013 году Федеральная налоговая служба РФ в сотрудничестве с Минфином приняли новое понятие – УПД или универсальный передаточный документ. На деле речь идет о формате документации, соединяющем первичный документ учета и счет-фактуру, формируемую для задач налогового учета на основе этого первичного учетного документа.

Универсальный передаточный документ появился благодаря Федеральному закону №402 «О бухучете», принятому два года назад. В частности, ФЗ позволяет отказаться от унифицированного формата первичных документов, оформляя лишь их обязательные реквизиты. Вместе с тем в законе появились поправки, благодаря которым в счета-фактуры можно стало вносить дополнительную информацию, к примеру, часто не указываемые реквизиты первичного учета.

Первичная документация требуется как для ведения бухучета, так и для проведения налогового учета (осуществить вычет налога на добавленную стоимость можно лишь с использованием соответствующих первичных документов). Соответственно, на законных основаниях сейчас можно работать с универсальными передаточными документами в случае с каждым видом учета. Таким образом можно избежать дублирования информации, которая по большей части имеется в СФ и первичных документах.

Организуя переход на электронный документооборот, продавец и покупатели должны заблаговременно решить, какая документация станет использоваться для обмена – отдельно первичные документы и СФ или универсальные передаточные документы.

Случаи использования универсальных передаточных документов

Пользоваться универсальными передаточными документами можно по желанию. Иными словами, вы можете самостоятельно решать, нужны ли вам УПД или вы станете работать с ними в комплексе с классическими форматами документов.

Рассмотрим случаи, в которых можно применять универсальные передаточные документы:

- Передача по контракту лицензионного соглашения или в качестве исключительных имущественных прав;

- Осуществление посреднических мероприятий;

- Оказание услуг;

- Передача результатов выполненных работ;

- Отправка продукции с транспортировкой или без нее.

Для возможности использования универсальных передаточных документов предприятие обязано подтвердить работу с ними, указав этот факт в учетной политике. Также формируется указ руководства компании об утверждении бланка УПД.

Статус УПД – что это?

В универсальных передаточных документах статус является пояснением, и может применяться в следующих «качествах»:

- Статус Первый. Применяется при использовании универсальных передаточных документов как первичной документации и счета-фактуры;

- Статус Второй. Используется при применении УПД только в качестве первичной документации, исключительно для решения задач бухучета.

Соответственно, статус УПД указывает на то, какие цели поставлены перед универсальными передаточными документами в системе документооборота. Если при формировании УПД второй статус присваивается ошибочно, однако все требующиеся для СФ графы оформлены должным образом, применять универсальный передаточный документ для подачи на вычет разрешено. Конец формы

Универсальными передаточными документами со вторым статусом можно пользоваться:

- Комиссионерами, отгружая продукцию комитенту;

- Неплательщикам налога на добавленную стоимость. К примеру, предприятиям на упрощенной системе налогообложения. Т.к. работа с УПД не обязывает у расчету и выплате НДС.

УПД – элементы и правила оформления

В составе универсальных передаточных документов имеется:

- Первичная документация.

- Сформированный на основе первого документа счет-фактура. Фактурная часть в бумажном документе будет выделена рамкой.

В соответствии с российским законом, в УПД должны содержаться такие сведения:

- Наименование документа;

- Наименование составившего документ предприятия**;

- Дата формирования документа и его №***;

- Факт выполнения хозяйственной операции;

- Стоимость и число объектов;

- Подписи, их расшифровка с указанием должности расписавшихся лиц – ответственного за хозоперации и ответственного за подписание (возможно их замов);

- При введении в реализацию соответствующих данных, основание, на котором была заключена сделка.

Универсальные передаточные документы с первым статусом должны содержать следующие строки:

- № таможенной декларации;

- Сокращенное название и цифровой код государства происхождения продукции;

- Налоговая ставка;

- Сумма акциза в указании суммы;

- Платежный расчетный документ, по которому сформирован УПД.

** Если бухгалтерский учет продавца осуществляет сторонняя фирма, то указывается информация этой фирмы. Кроме того, могут значиться сведения о комиссионере. В бумажном варианте универсальных передаточных документов имеется место для простановки печати, однако ставить ее не обязательно. Название составителя документа можно не указывать, если на печати будут ясно просматриваться сведения о продавце.

*** Статус определяет № и дату универсальных передаточных документов. Налоговая служба предъявляет строгие требования к нумерации счетов-фактур. В случае с первичными документами номера – не обязательные реквизиты. Соответственно:

- Если СФ введен к реализации, то для универсальных передаточных документов применяется первый статус. Дата формирования и № УПД нужно присваивать согласно хронологии номеров счетов-фактур, т.к. согласно регламентам налогового учета;

- Если СФ НЕ введен к реализации, то для универсальных передаточных документов используется второй статус. Время формирования УПД и его № необходимо брать из накладной, руководствуясь номерами первичной документации в соответствии с регламентами бухгалтерского учета.

Особенности универсальных передаточных документов для бухучета

Универсальные передаточные документы являются «альтернативой»:

- Только первичной документации;

- Первичной документации и СФ одновременно.

С учетом присвоенного универсальным передаточным документам статуса допускается (первый статус) или запрещено (второй статус) применять УПД для подачи на вычет.

Применять универсальные передаточные документы лишь как замену счета-фактуры запрещено.

Другими словами, универсальные передаточные документы – это основание для:

- Подтверждения покупательских затрат;

- Подтверждения доходов продавца;

- Вычета или начисления НДС.

В случае получения частичной оплаты по операции или предоплаты, или же оплаты при осуществлении работы налогового агента, необходимо оформлять СФ привычным образом.

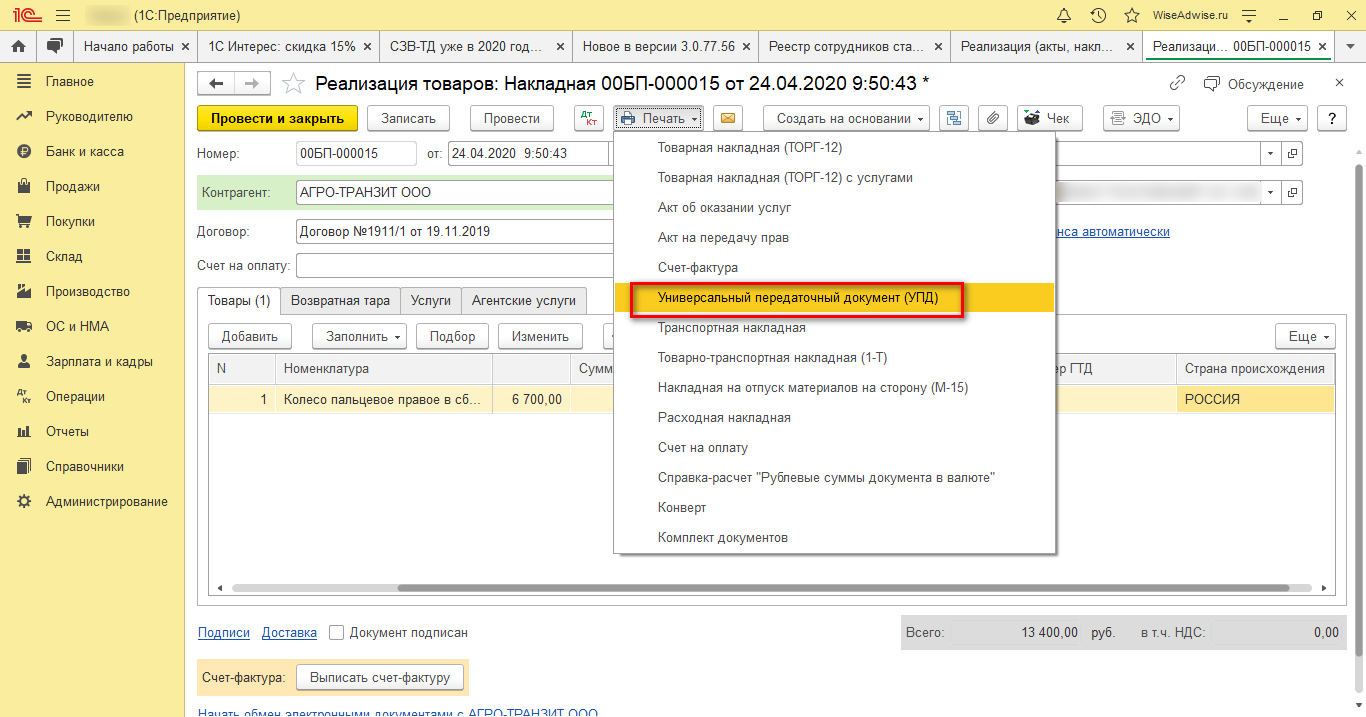

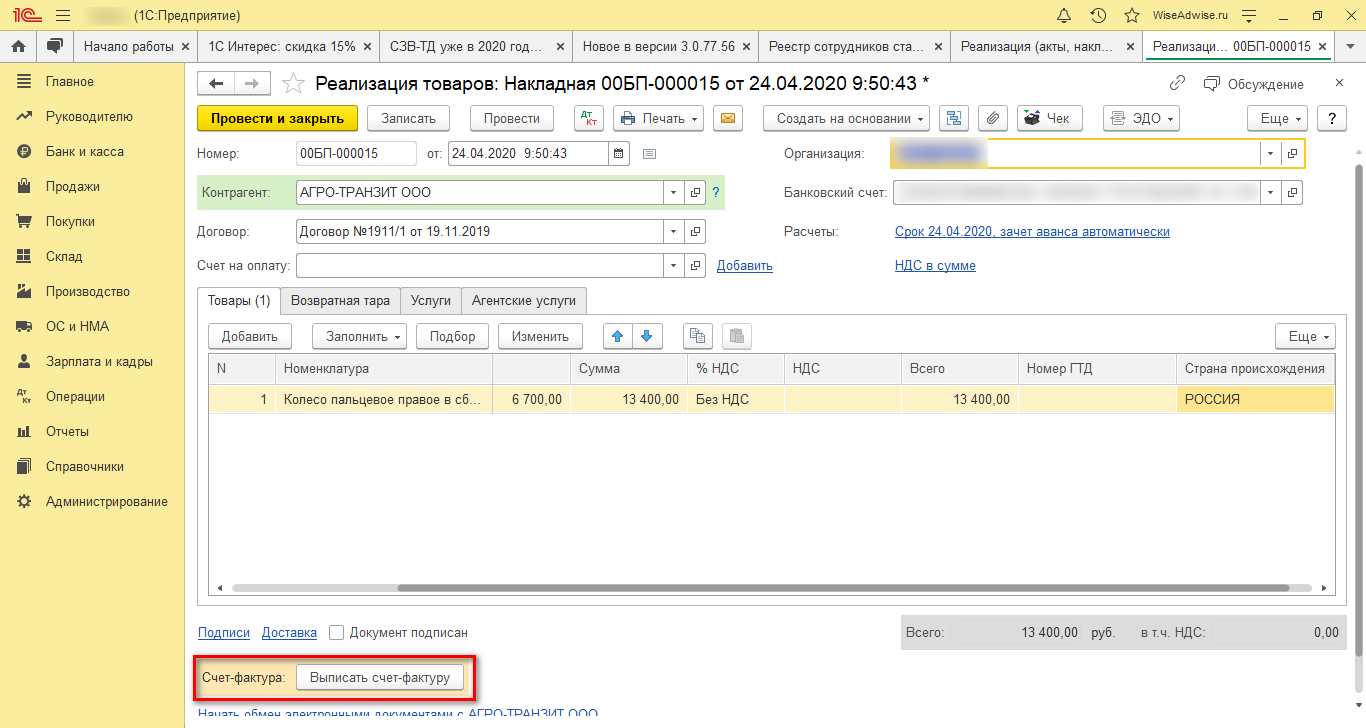

Для создания универсальных передаточных документов можно использовать печатную форму в документе реализации.

В программе 1С универсальные передаточные документы не имеют собственного отдельного документа. Это связано с тем, что УПД используются в качестве счета-фактуры. Для окончания работы с УПД нужно провести его регистрацию так, как если бы работа велась с привычным счетом-фактурой.

После необходимо указать подписанта универсальных передаточных документов в дополнительной вкладке.

Теперь можно воспользоваться печатным форматом УПД.

Универсальные передаточные документы или счет-фактура – что выбрать?

Каждое предприятие может на свое усмотрение выбрать работу со счетами-фактурами или универсальными передаточными документами. Следует знать, что для применения УПД в качестве СФ, в документе должны быть все обязательные для СФ данные.

Универсальные передаточные документы отличаются функциональностью. Они позволяют оптимизировать оборот документации, а при оформлении в электронном формате – снижать объемы проводимых через оператора транзакций, т.е. минимизировать расходы на ЭДО. Кроме того, электронный УПД дает возможность всегда иметь оригинальные документы «в наличии».

Возможна ли корректировка универсальных передаточных документов?

Наравне со счетами-фактурами, универсальные передаточные документы могут подвергаться корректировке и исправлению. При корректировке и внесении изменений в фактические условия операции, при согласовании с другими участниками сделки, скорректировать УПД позволяет УКД – универсальный корректировочный документ. В отличие от универсального передаточного документа, УКД должен содержать дату, в которую контрагент получил извещение или в которую он дал согласие на изменение условий сделки.

Если универсальные передаточные документы содержат ошибку, которую нужно исправить, УПД считается исправительным. Т.е. новым вариантом уже составленной документации. Особенности исправления определяются с учетом статуса и того, какие конкретно параметры бумаги следует изменить:

- Если в документах с первым статусом есть неточности в части первичной документации и счета-фактуры, и эти неточности грубые (мешают налоговой службе осуществить проверку), следует дополнительной строкой прописать № исправления и дату;

- Если неточности – не грубые или же располагаются лишь в первичке, то универсальный передаточный документ исправляется лишь как первичная документация. Независимо от прежнего, статус документа стоит изменить на второй. Таким образом можно привлечь внимание к исправлению. Вместе с тем ни главный бухгалтер, ни руководство организации не обязаны ставить на документе подпись. Кроме того, исправленный универсальный передаточный документ не нужно регистрировать;

- Если изменения были внесены в универсальные передаточные документы со вторым статусом, в части первички нужно выполнить аналогичные вышеуказанным действия. Однако в такой ситуации СФ на основе скорректированной информации нужно выставить отдельно.

Важно! В налоговом учете дата признания – это фактическая дата проведения операции, которая не определяется временем внесения изменений в УПД.

Время формирования УПД

Наравне с любой иной первичной документацией, универсальные передаточные документы нужно формировать одновременно или незамедлительно после осуществления любой хозоперации фирмы.

Даты, которые стоит указать в УПД:

- Получения или приемки;

- Фактического проведения операции;

- Формирования документа.

Особенности даты выставления счетов-фактур:

- При совпадении трех дат со временем определения базы налогов по НДС, сложностей не будет;

- При совпадении дат составления документации и фактического совершения сделки, данная дата будет датой для определения налоговой базы. А дата подписания документа сдачи-приемки работ заказчиком станет датой для расчета налоговой базы для работ;

- Если документ был сформирован перед или после отгрузки, то датой для работ станет дата приемки, а датой для налоговой – дата фактического проведения операции.

В любой ситуации право на вычет у покупателя, имеющего универсальные передаточные документы, будет. Однако не ранее времени приемки работы или времени получения продукции.

Электронные и бумажные универсальные передаточные документы – разница

Разрешено оформлять универсальные передаточные документы в цифровом формате. Вид – аналогичный виду бумажных УПД. Несколько требований по заполнению:

- ДОП – первичная документация. Подпись ставят покупатель и продавец;

- СЧФДОП – первичная документация и СФ. Подпись ставят покупатель и продавец;

- СЧФ – счет-фактура. Подпись ставит продавец.

В случае с УПД с первым статусом можно применять каждый формат, со вторым статусом – только ДОП и СЧФДОП.

Цифровые универсальные передаточные документы могут быть:

- 2-х сторонними. Несколько xml-файлов: в одном данные и подпись покупателя, во втором данные и подпись продавца;

- 1-но сторонним. В файле только данные и подпись продавца.

Ставить подпись на цифровом УПД может уполномоченное на подписание первичных документов и счетов-фактур лицо. Требуется указание статуса подписавшего лица:

- Сотрудник предприятия-продавца, сформировавшего файл;

- Физическое лицо, имеющее полномочия;

- Сотрудник продавца;

- Работник другого стороннего предприятия (указываются «основания полномочий»).

Использовать электронные универсальные передаточные документы удобнее и легче. В таком случае, при виртуальном обмене через оператора, существенно уменьшается объем документов, отправляемых по каналам связи. Соответственно, минимизируются расходы на оплату транзакций у оператора.

Стоимость работы с цифровой системой документооборота нельзя сопоставить с расходами, которые требуются при ведении классического документооборота (в бумажном формате). Речи идет и о необходимости оплачивать услуги почты и курьерских компаний, о затратах на покупку бумаги и расходных материалов для принтера.

Напоминаем, что система электронного документооборота (в отличие от морально устаревшего бумажного аналога):

- Обеспечивает моментальный доступ ко всем необходимым бумагам;

- Гарантирует максимально высокий уровень защищенности информации;

- Минимизирует опасность ошибки;

- Существенно снижает время отклика.