НТВП “Кедр – Консультант”

Подписка на обзоры и консультационные материалы.

Услуги

Можно ли заключить гражданско-правовой договор с врачом-стоматологом терапевтом?

Вопрос:

Можно ли заключить гражданско-правовой договор с врачом-стоматологом терапевтом?

Ответ юриста

В соответствии со ст. 2 Федерального закона от 21.11.2011 N 323-ФЗ “Об основах охраны здоровья граждан в Российской Федерации” медицинская организация – юридическое лицо независимо от организационно-правовой формы, осуществляющее в качестве основного (уставного) вида деятельности медицинскую деятельность на основании лицензии, выданной в порядке, установленном законодательством РФ о лицензировании отдельных видов деятельности. К медицинским организациям приравниваются индивидуальные предприниматели, осуществляющие медицинскую деятельность.

Медработник – это физическое лицо, которое имеет медицинское или иное образование, работает в медицинской организации и в трудовые (должностные) обязанности которого входит осуществление медицинской деятельности, либо физическое лицо, которое является индивидуальным предпринимателем, непосредственно осуществляющим медицинскую деятельность.

Заниматься медицинской деятельностью в России вправе лица, получившие медицинское или иное образование в нашей стране в соответствии с федеральными государственными образовательными стандартами и имеющие свидетельство об аккредитации специалиста (сертификат специалиста).

Несмотря на существующее мнение, что врач может оказывать услуги по гражданско-правовому договору, считаем, что на основании перечисленных норм медицинский работник, имеющий сертификат специалиста, может или работать в медицинском учреждении на основании трудового договора, или оказывать услуги по гражданско-правовому договору в качестве индивидуального предпринимателя, имеющего лицензию на осуществление медицинских услуг.

А исходя из Письма Минздравсоцразвития РФ от 10.05.2007 N 3762-РХ при отсутствии у медицинского учреждения лицензии на осуществление услуг по оказанию медпомощи по отдельным специальностям можно решить вопрос путем заключения договора гражданско-правового характера не с конкретным врачом, а с другим медицинским учреждением, имеющим лицензию на осуществление соответствующей медицинской деятельности.

Также необходимо учитывать следующее.

Оформить человека по ГПД можно далеко не всегда. Дело в том, что обязанность работника по такому договору – выполнить для вас конкретную работу или оказать услугу. Как это сделать, он решает сам. То есть в отличие от трудового договора вы покупаете не рабочее время человека, а результат труда.

По ГПД можно нанять человека для выполнения разовой или непрофильной для вас работы. Например, рабочих для ремонта в офисе, юриста, чтобы ходить в суд. Или бухгалтера, который будет составлять и сдавать отчетность, не появляясь у вас в офисе.

Если же вам надо, чтобы работник был на рабочем месте с 9 до 18 и выполнял распоряжения начальства, ГПД не подойдет. Здесь нужен трудовой договор.

Подменять трудовой договор гражданско-правовым опасно. Работник может пожаловаться в инспекцию труда или в суд. Если договор признают трудовым, организации грозит штраф 50 000 – 100 000 руб. Кроме того, суд может обязать вас выплатить работнику все деньги, которые полагались бы ему по трудовому договору (ч. 4 ст. 5.27 КоАП РФ, п. 24 Постановления Пленума ВС от 29.05.2018 N 15, п. 15 Обзора судебной практики ВС).

Подборка документов (см. приложение):

Ситуация: В чем отличие работы по гражданско-правовому договору от работы по трудовому договору? (“Электронный журнал “Азбука права”, 2022)

Статья: Не с работником, а с учреждением (Чучкина И.) (“ЭЖ-Юрист”, 2016, N 12)

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, март 2022 г.

При подготовке ответа использована СПС КонсультантПлюс

Привлечение специалистов по договору ГПХ

Для выполнения определённого объёма работы за определённый срок, в организации нередко возникает необходимость привлечь специалиста. Можно конечно заключить с таким специалистом срочный трудовой договор, но работодатели заключают Гражданско-правовой договор о выполнении работ (оказании услуг) с физическим лицом, который не является предпринимателем. Его ещё называют договор ГПХ — договор гражданско-правового характера. Данный договор регламентируется нормами Гражданского кодекса РФ.

Договор гражданско-правового характера — это документальное соглашение, в котором две стороны договариваются о правах и обязанностях. Обычно одна сторона выполняет работы (услуги), а другая оплачивает этот труд.

По договору ГПХ можно оформить разовые услуги, на которые позже будет заполнен акт выполненных работ и подписан двумя сторонами. Работы (услуги) могут выполнять внештатные специалисты: бухгалтеры, аудиторы, художники, фотографы, писатели, агенты по недвижимости, строители, отделочники, перевозчики и другие.

При большой разновидности договоров ГПХ: подряда, возмездного оказания услуг, хранения, перевозки и т.д., работники и заказчики, чаще используют договор подряда и договор возмездного оказания услуг.

Договор подряда часто заключают на выполнение ремонтных работ, изготовление мебели. При этом заказчик и работник договариваются о выполненной работе и оплате результата. Работник выполняет работы в оговоренный срок, а заказчик оплачивает их, после подписания акта выполненных работ.

Для оказания услуг (консультации юриста, методиста, аудиторские проверки), заключают договор возмездного оказания услуг.

Ещё есть договор авторского заказа. Его заключают, если нужно написать произведение, автобиографию, картину или, например, провести научное исследование.

Современные предприниматели стали чаще применять договоры подряда в обычной жизни. С одной стороны, молодые специалисты, не хотят проводить весь день в душных офисах, а предпочитают выполнять определённый объём работы за оговоренную плату и не придерживаться графика работы. А для предпринимателя не нужно увеличивать штат работников, арендовать помещения и т.д.

Формируя такой порядок работы, предприниматели получают экономию, уменьшают численность штата и не делают кадровые изменения, а наёмные работники, как говорится сами себе хозяева и свободны в планировании своего времени, в том числе и рабочего.

При заключении договора гражданско-правового характера организация привлекает специалиста, как физическое лицо, для выполнения работ или оказания услуг без оформления его в штат организации. Чаще всего, физическое лицо выполняет какие-либо работы, которые обязательно должны иметь результат. Это договор подряда. Второй по распространённости — договор возмездного оказания услуг. Когда физическое лицо выполняет поручения, консультации, результат которых может не иметь вещественной формы.

Гражданско-правовой договор в сравнении с трудовым договором

Каждый предприниматель желает хоть немного сэкономить и рассматривает договор подряда, как более выгодный вариант для замены трудового договора. Между договором ГПХ и трудовым договором имеется очень тонкая грань и нередко такое ошибочное мнение, приводит к одной из самых серьезных и распространенных ошибок. Чтобы не возникало сомнений при заключении договора подряда, давайте рассмотрим различия между этими договорами.

При заключении договора ГПХ следует обязательно указать: место составления договора, дату начала действия и дату окончания действия договора, предмет договора, с четкой формулировкой результата выполнения работ, сумму вознаграждения за выполненную работу, а также реквизиты сторон.

В трудовом договоре стороны именуются, как работодатель и работник.

В Гражданском кодексе есть понятие «подряд». Поэтому трудящийся называется не работником, а подрядчиком или исполнителем, а работодатель именуется заказчиком. А это значит, что человек теряет права на социальные гарантии (оплачиваемые больничные листы и очередные отпуска), повышенную оплату за сверхурочную работу или работу в выходные и праздничные дни, обустроенное рабочее место, компенсацию при ликвидации организации.

Трудовой договор подразумевает постоянную оплачиваемую работу, с определённым списком обязанностей, согласно должностной инструкции и распоряжений руководителя, определённым графиком работы и отдыха, графика отпусков и соблюдения внутреннего распорядка. Исполнитель/подрядчик договора ГПХ, будет выполнять сдельную, временную работу, заключённую на определенный срок.

Наёмный сотрудник, заключивший договор ГПХ, считается не подчинённым работодателя, а субъектом, который имеет свободу действий, при выполнении своей работы, и может сам определять условия и влиять на сроки и оплату труда. Исполнитель вправе привлекать третьих лиц для выполнения условий по договору. При свободном графике работы, договорник не обязаны соблюдать правила внутреннего трудового распорядка. В его договоре нет должности, режима работы, времени отпуска и прочего.

Но также у договорников нет права на ежемесячную зарплату, хотя в договоре определен порядок выплаты вознаграждения в сроки удобные для всех участников договора. При этом можно не придерживаться правил, установленных ТК РФ, как при оплате труда работников трудового договора. То есть, работникам на ГПХ не нужно выплачивать зарплату строго за каждые полмесяца.

Заказчик может применять различные штрафные санкции к работнику — договорнику. Например, если работа выполнена с нарушением срока, оговоренного в ГПХ или выполнена некачественно. А для сотрудника по трудовому договору, это сделать непросто, т.к. в Трудовом кодексе очень мало оснований для прекращения трудового договора. И нет основания, напрямую связанного с качеством или сроками работы.

Специалиста-договорника увольнять не нужно. В соответствии со ст. 782 ГК РФ, можно в одностороннем порядке отказаться от оказания услуг и без объяснений. Но, при этом, специалист на договоре ГПХ имеет такие же права, как и Заказчик, и также может расторгнуть договор в одностороннем порядке и без объяснений.

Как говорили ранее, предприниматели рассматривают возможность замены трудового договора на договор ГПХ, чтобы хоть немного сэкономить, но и налоговые инспекторы догадываются о подобных желаниях предпринимателя. Если налоговики обнаружат хоть малейшие признаки трудового договора, договор ГПХ переквалифицируют.

При этом все вознаграждения, перечисленные по таким договорам, будут рассмотрены как заработная плата, предпринимателю придется доначислить и перечислить страховые взносы, не говоря уже о пени и серьёзных штрафах, предусмотренных законодательством — до 100 000 рублей за каждый обнаруженный факт нарушения! Можно получить и постановление о приостановлении деятельности предприятия на срок до 90 суток. Такие неприятные последствия могут погубить предприятие и поставить под угрозу его существование.

Подведём итоги:

Заключать договор ГПХ нужно с физическим лицом, договор заключается добровольно обеими сторонами. Не стоит заключать договор ГПХ с тем же физическим лицом и на тех же условиях более одного раза за короткий промежуток времени.

Договор не должен иметь периодического характера, условия сделки регулируются Гражданским кодексом. На оказанные услуги нужно составить акт выполненных работ, оплата по договору производится однократно и только за результат, а не за процесс работы, исполнитель вправе привлекать третьих лиц для выполнения условий по договору.

Законодательство разрешает использовать договоры ГПХ при некоторых обстоятельствах, но для этого нужно обращать внимание на порядок заключения договора, его составляющие и обязательно соблюдать налоговые нормы, при расчёте налога на доходы физических лиц и при расчёте страховых взносов.

Консультирует по вопросам правильности расчёта заработной платы более года.

Читайте другие статьи автора в нашем блоге:

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Читайте также

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2022 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Какие налоги платит ИП на общей системе налогообложения

Повышение НДФЛ до 15% с 2022 года: на кого распространяется и как считать налог

Если нужно выполнить разовые или проектные работы, то во многих ситуациях нет смысла принимать специалиста в штат. Удобно и выгодно заключить с исполнителем договор гражданско-правового характера (ГПХ). Договор ГПХ можно в общем случае заключить с любым специалистом, который оказывает услуги или выполняет работы. Это может быть бухгалтер, дизайнер, специалист по ремонту и т. п.

Рассмотрим, какие преимущества получает бизнес, оформляя договор ГПХ. И моменты, на которые стоит обратить внимание, чтобы избежать проблем.

Из этой статьи вы узнаете:

Какие преимущества и недостатки есть у работы по договору ГПХ

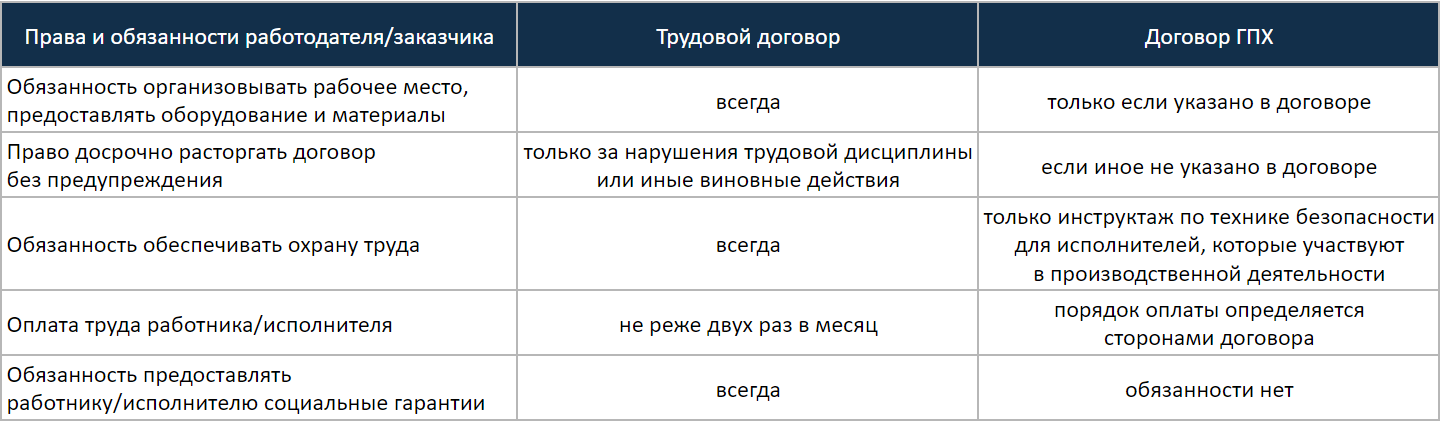

Договор ГПХ регулируется общими правилами гл. 27 ГК РФ, и на него не распространяются требования трудового законодательства. Бизнесмен, заключивший такой договор, освобожден от обязанностей, предусмотренных Трудовым кодексом РФ:

- Заказчик не обязан организовывать рабочее место, предоставлять оборудование, материалы и т. п. Это может быть предусмотрено условиями конкретного договора ГПХ, но в законодательстве такой обязанности нет.

- Заказчик может в любой момент по собственной инициативе расторгнуть договор об оказании услуг (ст. 782 ГК РФ) или договор подряда (ст. 717 ГК РФ). В такой ситуации он должен оплатить уже выполненные работы, а также компенсировать расходы и убытки исполнителя. В договорах может быть предусмотрен иной порядок их досрочного расторжения: например, по соглашению сторон или после предварительного уведомления.

- Заказчик не обязан обеспечивать охрану труда специалистов, которые работают по договору ГПХ. Но, по мнению Минтруда, если такой специалист участвует в производственной деятельности, то с ним нужно проводить инструктажи по охране труда (письмо от 17.05.2019 № 15-2/ООГ-1157).

- Минтруд не разъяснил, по каким критериям следует определять участие конкретного работника в производственной деятельности. Можно предположить, что в первую очередь речь идет о тех специалистах, которые заключили договор ГПХ, но трудятся на территории работодателя и используют его оборудование.

Порядок расчета по договору ГПХ полностью определяют его стороны. У заказчика нет обязанности выдавать аванс или проводить оплату не реже двух раз в месяц. - Заказчик не должен предоставлять исполнителю социальные гарантии: оплачивать отпускные, больничные, выдавать компенсацию при расторжении договора и т. п.

При этом договор ГПХ можно заключить со штатным сотрудником. Но он сможет выполнять обязанности по этому договору только в свободное от работы время. Об этом сказано в письме УМНС России по Москве от 04.02.2000 № 14-14/5848.

Сравнение работы по трудовому договору и по ГПХ

Единственный минус договора ГПХ — уменьшение возможностей для контроля. Исполнитель часто выполняет задачи на своей территории и не обязан соблюдать рабочий график, принятый у заказчика.

Исполнитель несет ответственность только за конечный результат и соблюдение сроков. Заказчик может установить штрафные санкции за просрочку выполнения работ или не вовремя сданную отчетность. Однако эти меры не всегда компенсируют потери от того, что работа не была сделана вовремя.

Риски можно снизить, если установить в договоре контрольные точки. Для этого следует разделить работу на этапы, по окончании каждого из которых исполнитель должен сдать заказчику промежуточный результат.

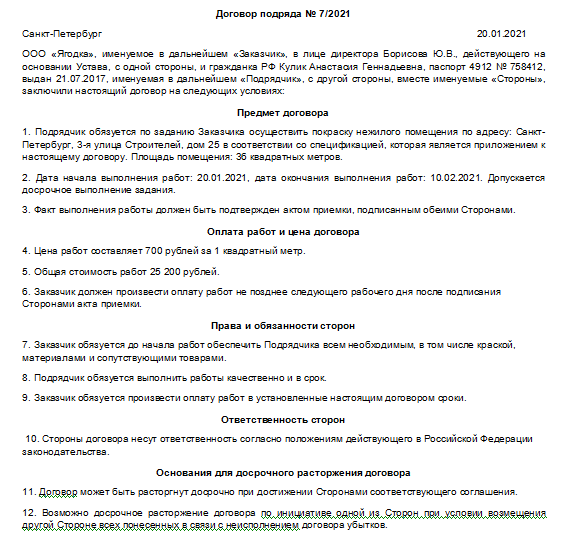

Пример оформления договора ГПХ

Как договор ГПХ помогает сэкономить на обязательных платежах

Одно из самых существенных преимуществ работы по договору ГПХ — экономия на налогах и страховых взносах. Она возможна не только для заказчика, но и во многих случаях для исполнителя.

Расчет обязательных платежей в первую очередь зависит от юридического статуса исполнителя, который может быть:

- Физическим лицом.

- Индивидуальным предпринимателем (ИП) на упрощенной системе налогообложения (УСН) «доходы». Это наиболее выгодный в плане налоговой нагрузки режим для оказания услуг.

- Самозанятым, т. е. плательщиком налога на профессиональный доход (НПД).

При заключении трудового договора работодатель должен удержать налог на доходы физических лиц (НДФЛ) по ставке 13% и начислить на суммы зарплаты страховые взносы по ставке 30%.

Работать по договору ГПХ с физическим лицом (не ИП и не самозанятым) выгоднее, но ненамного. НДФЛ составит те же 13%, а экономия на страховых взносах будет невелика: 27,1% вместо 30%.

Если заключить договор ГПХ с предпринимателем на УСН «доходы», то заказчик не должен начислять никаких обязательных платежей. Сам же предприниматель заплатит 6% «упрощенного» налога от суммы дохода.

Однако здесь для исполнителя возникает дополнительная проблема. Все предприниматели должны платить фиксированные страховые взносы «за себя» на пенсионное и медицинское страхование. В 2022 году эти взносы равны 40 874 рублям плюс 1% от дохода, который превышает 300 000 рублей.

ИП без сотрудников могут в полном объеме вычитать страховые взносы из «упрощенного» налога. Но, чтобы «перекрыть» фиксированный взнос и дополнительный 1%, доход предпринимателя должен превышать 760 000 рублей в год или 63 300 рублей в месяц.

760 000 рублей х 6% = 45 600 рублей

40 874 рубля + (760 000 рублей — 300 000 рублей) х 1% = 45 474 рубля

При более низких доходах ИП будет испытывать существенную налоговую нагрузку. Например, при доходе 300 000 рублей в год (25 000 рублей в месяц) ИП заплатит в фонды 13,6%, что сопоставимо со ставкой НДФЛ:

40 874 рубля / 300 000 рублей = 13,6%

Если же исполнитель зарегистрирован как самозанятый, то всех описанных проблем у него не будет.

Заказчик в этом случае также не платит никаких налогов. Самозанятый при работе с юридическими лицами или ИП платит 6% от дохода. А если исполнитель недавно зарегистрировался как плательщик НПД, то до исчерпания им бонуса в 10 000 рублей ставка будет еще ниже — 4%. Обязательные страховые взносы для самозанятых не предусмотрены.

В договоре между заказчиком и исполнителем указана начисленная сумма вознаграждения в 100 000 рублей. Рассмотрим, какие обязательные платежи должны будут перечислить стороны договора при разных вариантах сотрудничества.

Расчет налоговой нагрузки при вознаграждении исполнителя в 100 000 рублей. Сумма годового дохода ИП превышает 760 000 рублей. Данные в скобках актуальны для вновь зарегистрированных самозанятых до исчерпания бонуса

Чем грозит бизнесу переквалификация договора ГПХ в трудовой и как ее избежать

Бизнесмен, который работает с ИП или самозанятым, экономит 30% от своих затрат на фонд оплаты труда (ФОТ). Естественно, у работодателей нередко возникает желание максимально снизить налоговую нагрузку с ФОТ: перевести всех или большинство штатных сотрудников в статус ИП или самозанятых.

Но об этой схеме прекрасно знают налоговики. Проверяющие имеют право через суд переквалифицировать договоры ГПХ в трудовые в соответствии со ст. 11 и 19.1 ТК РФ.

Если суд поддержит налоговиков в этом вопросе, то бизнесмену придется удержать со всего вознаграждения исполнителя НДФЛ и начислить страховые взносы. Кроме того, на все выплаты будет начислен штраф по ставке 40% и пени до момента полного расчета.

Неверное оформление взаимоотношений с сотрудниками — это нарушение трудового законодательства. Поэтому бизнесмена дополнительно оштрафуют по п. 4 ст. 5.27 КоАП РФ. Для ИП сумма штрафа составит от 5 000 до 10 000 рублей, а для юридических лиц — от 50 000 до 100 000 рублей.

Однако здесь возникает спорная ситуация. Необходимо различать попытку незаконной оптимизации налогов и вполне обоснованное заключение договора ГПХ при разовых или проектных работах. В налоговом и трудовом законодательстве этот вопрос не разъяснен.

Верховный суд РФ определил несколько критериев, на основе которых нижестоящие суды могут решить, что на самом деле между сторонами договора имеют место трудовые отношения (п. 17 постановления Пленума ВС РФ от 29.05.2018 № 15):

- работодатель предоставляет сотруднику рабочее место, оборудование, материалы;

- работник трудится в соответствии с общими правилами распорядка, установленными на территории работодателя;

- работодатель предоставляет сотруднику социальные гарантии: оплачивает отпуска, больничные и т. п.;

- если работник едет куда-либо по служебной необходимости, то работодатель компенсирует ему затраты на поездку;

- работник получает весь доход или большую часть только от этого работодателя.

Кроме того, при работе с самозанятыми предусмотрено дополнительное ограничение. Работодатель не имеет права в течение двух лет заключать договоры ГПХ со своими бывшими сотрудниками, которые стали самозанятыми (подп. 8 п. 2 ст. 6 закона от 27.11.2018 № ).

Формально это требование несложно обойти. Можно открыть новое юридическое лицо, а если у бизнесмена уже есть группа компаний, то работать с самозанятыми через другое предприятие группы. Но если фактически между сторонами договора будут продолжаться трудовые отношения, то проверяющие легко докажут это, пользуясь перечисленными выше критериями, и доначислят налоги, штрафы и пени.

Поэтому, чтобы избежать проблем при проверке, следует:

- Заключать договоры ГПХ только в случаях, когда речь действительно идет о разовых или проектных работах. Например, если бухгалтер ежедневно занимается обработкой первичных документов в соответствии с трудовым распорядком, принятым у заказчика, то высок риск того, что договор ГПХ с ним признают трудовым. А если компания заключила с аудитором договор на ежегодную проверку отчетности, которую нужно закончить к определенной дате, то здесь риска переквалификации договора не будет.

- Не включать в договор ГПХ положения, которые могут стать основанием для переквалификации его в трудовой. В частности — учитывая постановление Пленума ВС РФ № 15.

Что нужно запомнить о найме сотрудников по договорам ГПХ

- С точки зрения организации работы договор ГПХ намного удобнее для бизнесмена, чем трудовой. Заказчик не обязан предоставлять социальный пакет, организовывать рабочее место исполнителя, заботиться о безопасности условий труда. Стороны могут определить удобный способ оплаты, приемки результата работ. В договоре ГПХ стоит обязательно прописать условия его расторжения. Расторгнуть такой договор в одностороннем порядке и за один день нельзя, если это не указано в условиях.

- Чтобы максимально сэкономить на налогах и взносах, следует заключать договоры ГПХ с индивидуальными предпринимателями или самозанятыми. Этот способ выгоднее всего и для исполнителей.

- При оформлении договоров ГПХ необходимо учитывать риски, связанные с их возможной переквалификацией в трудовые. Лучше заключать такой договор на разовые проекты или работы, а также не стоит указывать условия, которые могут стать причиной переквалификации договора ГПХ в трудовой. Например, о предоставлении исполнителю материалов, об ознакомлении его со штатным расписанием, режимом работы организации и пр.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

«Договор ГПХ с самозанятым»

Можно ли заключить договор ГПХ с самозанятым ? Такой вопрос возникает у предпринимателей и организаций, впервые задумавшихся о сотрудничестве со спецрежимниками. Если коротко, то да — оформить соглашение гражданско-правового характера для фиксации условий заказа и подтверждения понесенных расходов при определении величины налогов с самозанятыми гражданами можно.

При этом договор ГПХ с самозанятым на оказание услуг не будет отличаться от стандартного соглашения с другими контрагентами за исключением нескольких нюансов, описанных в этой статье. Сегодня расскажем про все особенности расчета с самозанятыми, а ниже вы найдете договор на оказание услуг ГПХ для скачивания.

Может ли самозанятый работать по договору ГПХ

Самозанятые могут работать по договору ГПХ, но придется учесть ряд нюансов. Во-первых, перед подписанием соглашения необходимо проверить, не работал ли потенциальный контрагент на вас раньше по трудовому соглашению. С бывшими сотрудниками запрещено работать, как с самозанятыми, в течение двух лет с момента увольнения ( статья 6 Федерального закона от 27 ноября 2018 года № 422-ФЗ).

Во-вторых, перед оплатой нужно проверить статус исполнителя. Попросите скриншот выписки из приложения «Мой налог» или воспользуйтесь онлайн-сервисом налоговой службы (потребуется ИНН самозанятого). Если специалист работает, как физическое лицо, и на момент перечисления вознаграждения он добровольно или из-за нарушения правил лишился права на применение «Налога на профессиональный доход», за него придется уплатить НДФЛ и страховые взносы.

В-третьих, после оплаты запросите у самозанятого чек в бумажном или электронном формате и подпишите акт-приемки. Эти документы подтвердят понесенные расходы в спорных с ФНС ситуациях. Чека или акта по отдельности будет недостаточно — об этом ФНС сообщила в письме от 30 октября 2022 года № АБ-4-20/17902@ ).

Самозанятый и ГПХ — в чем разница?

Основные отличия договора ГПХ и самозанятого заключаются в необходимости уплачивать НДФЛ и страховые взносы за исполнителя, который является физическим лицом.

Пример . Если привлечь на проектную работу с бюджетом 50 000 рублей самозанятого, то индивидуальному предпринимателю или организации не придется платить налоги за исполнителя. Он сам перечислит в бюджет 6% от полученного дохода.

Если на этот же проект заключить гражданско-правовой договор с физическим лицом, придется заплатить НДФЛ (13% х 50 000 = 6 500 рублей) и страховые взносы (30% х 50 000 = 15 000 рублей).

Образец договора ГПХ с самозанятым гражданином в 2022

Если самозанятый зарегистрирован как индивидуальный предприниматель, можно заключить стандартное соглашение, как с другими контрагентами, на любых системах налогообложения.

Когда спецрежимник — не индивидуальный предприниматель, укажите:

- что работаете с самозанятым. Это закрепляет обязанность исполнителя самостоятельно перечислить налог в бюджет;

- что вторая сторона обязана своевременно оповещать о потере права на применение НПД, чтобы избежать обязанности по уплате НДФЛ и страховых взносов.

Зафиксируйте ответственность контрагента за невыдачу чека о перечислении вознаграждения. Например, некоторые предприниматели и фирмы добавляют в договор формулировку: «За непредоставление заказчику чека в течение 3 рабочих дней с момента оплаты исполнитель уплачивает штраф в размере 30% от суммы перечисления».

Что указывать в ГПХ с самозанятым, а что нет?

Неправильно составленный договор станет для налоговой службы поводом для внеплановой проверки. Налоговая может признать соглашение недействительным и переквалифицировать его в трудовой договор. Тогда придется уплатить НДФЛ и страховые взносы за исполнителя с момента начала сотрудничества, штрафы и пени.

Чтобы избежать неприятностей, исключите из договора:

- функции и обязанности исполнителя;

- требование регулярного нахождения в офисе заказчика;

- продолжительность рабочего дня (например, с 09:00 до 17:00);

- фиксированную оплату за услуги, работу или изготовленную продукцию;

- ответственность за нарушение корпоративных правил;

- и другие пункты, характерные для трудового соглашения, из статьи 57 ТК РФ.

Чтобы у надзорных органов не возникло вопросов, добавьте в договор:

- описание оказываемой услуги, выполняемой работы или поставляемой продукции;

- стоимость единицы услуги (работы, продукции) и общую сумму заказа;

- порядок перечисления вознаграждения: предоплата, частичные платежи, полная оплата по факту выполнения и т. п.;

- крайний срок выполнения заказа;

- ответственность сторон за нарушение установленных правил;

- порядок приема выполненного заказа;

- другие пункты, характерные для гражданско-правового соглашения.

Ничего страшного, если какие-то пункты, характерные для трудового соглашения, окажутся в ГПХ (обычно это происходит из-за особенностей деятельности). Если налоговая служба придет с проверкой, будьте готовы доказать гражданско-правовой характер договора. В противном случае придется уплатить штраф в соответствии со статьей 5.27 КоАП РФ.

Можно ли заключить устный договор?

Да, с плательщиками «Налога на профессиональный доход» можно заключать устные договоры ( пункт 2 статьи 159 ГК РФ). Норма распространяется на случаи, когда по закону не требуется нотариальное заверение сделки и заказ исполняется моментально.

Однако Федеральная налоговая служба в письме от 30 октября 2022 года № АБ-4-20/17902@ поясняет, что подтвердить расходы на услуги самозанятых в спорных ситуациях возможно только при наличии подписанного договора, чека и акта приемки. Если в используемой системе налогообложения затраты не влияют на величину бюджетного отчисления, можете без опасений заключать устные договоры.

Расчеты с самозанятыми гражданами по договору ГПХ

Выплачивать самозанятым вознаграждение по гражданско-правовому договору разрешено наличными или безналичным способом. Можно заплатить за услуги наличными, перевести средства на электронный кошелек или произвести оплату с расчетного счета на банковский счет исполнителя.

Если работаете на общей или упрощенной системе налогообложения «Доходы минус расходы» (ОСНО или УСН), можете учитывать расходы на услуги, работы или продукцию самозанятым при расчете величины налога.

Для этого на руках должны быть подписанный договор, акт приемки и чек. Последний самозанятый формирует в приложении «Мой налог » и передает в бумажном или электронном форматах. Если исполнитель выбрал второй вариант, вам распечатывать чек необязательно. По запросу отправляйте документ налоговой службе в цифровом виде (по электронной почте).

При безналичном расчете спецрежимник обязан передать чек до 9 числа следующего месяца, при наличном — сразу в момент оплаты ( пункт 3 статьи 14 Федерального закона от 27 ноября 2018 года № 422-ФЗ).

Совет! Чтобы избежать задержки получения чека, в договоре пропишите ответственность исполнителя за нарушение сроков. Обычно индивидуальные предприниматели и организации устанавливают штраф в размере 20-30% от суммы вознаграждения.

Если самозанятый вернет оплату и аннулирует чек, сделайте то же самое. Не забудьте пересчитать расходы отчетного периода и сумму налога к уплате. Порядок корректировки отчетности зависит от применяемой системы налогообложения.

Что делать, если самозанятый лишился права на применение НПД?

Порядок действий зависит от организационно-правовой формы исполнителя. Если он зарегистрирован как индивидуальный предприниматель, продолжайте работать, ИП сам за себя перечислит налоги в бюджет.

Если специалист работает как физическое лицо, уплатите за него НДФЛ, страховые взносы со всех выплат с момента утраты права на применение НПД и не забудьте сдать соответствующие отчетности. Альтернативный вариант — прекратить сотрудничество во избежание дополнительных расходов.

Может ли самозанятый нанимать работников по ГПХ

В подпункте 4 пункта 2 статьи 4 Федерального закона от 27 ноября 2018 года № 422-ФЗ сказано, что «Налог на профессиональный доход» не могут применять предприниматели с официально трудоустроенными работниками. При этом нормативные документы не запрещают привлекать к работе по гражданско-правовому договору других самозанятых или ИП.

Это подтверждает Федеральная налоговая служба в письме от 12 октября 2022 года № АБ-4-20/16632@ . Спецрежимник имеет право привлекать по ГПХ сторонних специалистов для выполнения проектных работ.

- Расходы по самозанятым для юридических лиц

- Расчетный счет для самозанятых

- Как самозанятому аннулировать чек

- Как оформить на работу самозанятого

- Может ли врач быть самозанятым

- Может ли самозанятый работать с НДС

(6 оценок, среднее: 5,00 из 5)

(6 оценок, среднее: 5,00 из 5)

Как сотрудничать с самозанятыми и не нарушить закон

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях.

С 19 октября 2022 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2022 г. N 03-04-05/80357.

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2022 г. № АБ-4-20/16632@.

С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2022 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2022 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Можно ли заключить договор ГПХ с несовершеннолетним

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организации необходимо заключить договор гражданско-правового характера (далее – ГПХ) с актером (возраст 15 лет). ИНН у него нет.

Можно ли заключить договор ГПХ с несовершеннолетним, у которого есть паспорт? Обязательно ли иметь при этом, кроме разрешения от родителей на участие в съемках, разрешение от органов опеки? Можно ли произвести выплату по договору ГПХ на банковский счет третьего лица (его родителей) по письменному заявлению актера? Как быть с ИНН, если актер его не получал?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе заключить гражданско-правовой договор с лицом, достигшим 15 лет, однако данная сделка должна быть санкционирована законным представителем несовершеннолетнего (родителем, усыновителем, попечителем).

Обоснование вывода:

По общему правилу, сформулированному в п. 1 ст. 21 ГК РФ, способность гражданина своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их (гражданская дееспособность) возникает в полном объеме с наступлением совершеннолетия, то есть по достижении восемнадцатилетнего возраста.

Пунктом 1 ст. 26 ГК РФ установлено, что несовершеннолетние в возрасте от 14 до 18 лет совершают сделки с письменного согласия своих законных представителей – родителей, усыновителей или попечителя*(1). При этом согласие законного представителя может быть получено как до совершения сделки (предварительно), так и в виде последующего одобрения. Как следует из п. 3 ст. 157.1 ГК РФ при предварительном согласии достаточно определить предмет будущей сделки, на совершение которой дается согласие. При последующем согласии (одобрении) должна быть указана сделка, на совершение которой дано согласие, а не только ее предмет.

К сожалению, действующее законодательство не детализирует, каким образом должно быть выражено согласие законных представителей на совершение сделки несовершеннолетним, указывая лишь на обязательность его письменной формы. Принимая во внимание гражданско-правовую природу такого согласия, полагаем, что оно может быть выражено как в отдельном документе (например, письме, заявлении законного представителя), так и зафиксировано в самом тексте договора, заключаемом с несовершеннолетним гражданином. Причем в рассматриваемом случае достаточно согласия одного из родителей*(2).

Таким образом, организация вправе заключить гражданско-правовой договор с лицом, достигшим 15 лет, однако данная сделка должна быть санкционирована законным представителем несовершеннолетнего (родителем, усыновителем, попечителем) либо до её совершения, либо посредством последующего одобрения.

Отметим, что вознаграждение за выполненную работу несовершеннолетний в возрасте от 14 до 18 лет вправе получать самостоятельно, равно как и распоряжаться заработанными средствами по своему усмотрению (пп. 1 п. 2 ст. 26 ГК РФ). В этом возрасте он может в соответствии с законом вносить вклады в кредитные организации и распоряжаться ими (пп. 3 п. 2 ст. 26 ГК РФ). С согласия законных представителей он может отрыть счет в кредитной организации, на который ему будет перечисляться вознаграждение. Кроме того, открыть счет на его имя могут также родители или иные лица. Однако распоряжаться денежными средствами в этом случае несовершеннолетний может только с согласия своих законных представителей.

К сведению:

В целях налогового контроля физическое лицо подлежит постановке на учет в налоговых органах по месту его жительства, местам нахождения принадлежащих ему недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным Налоговым кодексом РФ (далее – НК РФ).

Постановка на учет в налоговом органе физического лица, не являющегося индивидуальным предпринимателем, осуществляется на основании информации, представляемой органами, указанными в п.п. 1-6 и 8 ст. 85 НК РФ, либо на основании заявления физического лица, представляемого в любой налоговый орган по своему выбору (п. 7 ст. 83 НК РФ).

Процедура постановки на учет в налоговом органе на основании сведений, полученных от органов, поименованных в ст. 85 НК РФ, происходит без участия физических лиц, в отношении которых поступили сведения. ИНН фактически является номером записи о лице в Едином государственном реестре налогоплательщиков. ИНН не является информацией, входящей в перечень персональных данных, применяется исключительно в целях упорядочения учета налогоплательщиков внутри системы налоговых органов, а также служит только для ускорения обработки огромного потока информации в интересах соблюдения прав налогоплательщиков. Об этом же сказано в письме УФНС России по Московской области от 15.03.2016 N 09-12/15926@.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Амирова Лариса

Ответ прошел контроль качества

4 октября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Исключение из этого правила составляют сделки, перечисленные в п. 2 ст. 26 ГК РФ, которые несовершеннолетние в возрасте от 14 до 18 лет могут совершать самостоятельно.

*(2) Согласие обоих родителей требуется лишь в случаях, прямо предусмотренных законом (смотрите, например, абзац 2 п. 1 ст. 27 ГК РФ), либо когда существует угроза нарушения прав и законных интересов несовершеннолетнего ребенка.

Трудовые отношения с несовершеннолетними

Выполнение трудовых функций дают возможность несовершеннолетним гражданам получить необходимые навыки и необходимый жизненный опыт, попробовать свои силы и почувствовать, что такое самостоятельно заработанные деньги.

Для воспитания достойных членов социума особенно важно вовлекать несовершеннолетних в сферу трудовых отношений.

Несмотря на это, работодатели не спешат вступать в трудовые отношения с несовершеннолетними лицами, так как их трудоустройство влечет за собой определенные сложности.

Именно поэтому несовершеннолетние в возрасте от 14 до 18 лет относятся к категории лиц, особо нуждающихся в социальной защите и испытывающих трудности в поиске работы (п.2 ст.5 Закона РФ от 19.04.1991г. №1032-1 «О занятости населения в Российской Федерации»).

Согласно п.1 ст.13 закона №1032-1, государство обеспечивает дополнительные гарантии для несовершеннолетних граждан:

-

разрабатывает и реализует программы содействия занятости,

создает дополнительные рабочие места,

устанавливает квоты для приема на работу несовершеннолетних работников,

организует обучение по специальным программам,

В соответствии с положениями ст.63 ТК РФ, в общем случае заключение трудового договора допускается с лицами, достигшими возраста 16 лет.

Кроме того, в случаях:

-

получения общего образования,

либо продолжения освоения основной общеобразовательной программы общего образования по иной, чем очная, форме обучения,

либо оставления в соответствии с федеральным законом общеобразовательного учреждения,

трудовой договор могут заключать лица, достигшие возраста 15 лет для выполнения легкого труда, не причиняющего вреда их здоровью.

Так же, с согласия одного из родителей (попечителя) и органа опеки и попечительства, трудовой договор может быть заключен с учащимся, достигшим возраста 14 лет, для выполнения в свободное от учебы время легкого труда,не причиняющего вреда его здоровью и не нарушающего процесса обучения.

С согласия одного из родителей (опекуна) и разрешения органа опеки и попечительства допускается заключение трудового договора с лицами, не достигшими возраста 14 лет, для участия в исполнении произведений без ущерба здоровью и нравственному развитию:

-

в организациях кинематографии,

театральных и концертных организациях,

Трудовой договор от имени работника в этом случае подписывается его родителем (опекуном). В разрешении органа опеки и попечительства указываются максимально допустимая продолжительность ежедневной работы и другие условия, в которых может выполняться работа.

Нормы трудового законодательства, регулирующие труд несовершеннолетних работников и направленные на охрану физического и нравственного здоровья несовершеннолетних, настраивают многих работодателей против заключения трудового договора с такими лицами.

В связи с этим компании предпочитают заключать не трудовой договор, а договор подряда (гражданско-правовой договор).

В нашей статье мы рассмотрим вопросы, касающиеся законодательного регулирования трудовых отношений с несовершеннолетними, а так же порядок заключения и расторжения с ними трудового договора и договора подряда.

Регулирование труда несовершеннолетних сотрудников

В соответствии со ст.265 ТК РФ, применение труда лиц в возрасте до 18 лет запрещается:

-

на работах с вредными, опасными условиями труда,

на подземных работах,

на работах, выполнение которых может причинить вред их здоровью и нравственному развитию (игорный бизнес, работа в ночных кабаре и клубах, производство, перевозка и торговля спиртными напитками, табачными изделиями, наркотическими и иными токсическими препаратами, материалами эротического содержания).

Так же запрещаются переноска и передвижение работниками в возрасте до 18 лет тяжестей, превышающих установленные для них предельные нормы*.

*Данные нормы установлены Постановлением Минтруда РФ от 07.04.1999г. №7

«Об утверждении Норм предельно допустимых нагрузок для лиц моложе восемнадцати лет при подъеме и перемещении тяжестей вручную».

Перечень работ, на которых запрещается применение труда работников в возрасте до 18 лет, утвержден Постановлением Правительства РФ от 25.02.2000г. №163.

Кроме того, несовершеннолетних запрещено:

-

направлять в служебные командировки,

привлекать к сверхурочной работе, работе в ночное время, в выходные и нерабочие праздничные дни*.

*За исключением творческих работников:

-

средств массовой информации,

теле- и видеосъемочных коллективов,

театральных и концертных организаций,

участвующих в создании, исполнении, экспонировании произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утвержденными Постановлением Правительства от 28 апреля 2007г. №252.

Согласно ст.266 ТК РФ, лица в возрасте до 18 лет принимаются на работу только после предварительного обязательного медицинского осмотра и в дальнейшем, до достижения возраста 18 лет, ежегодно подлежат обязательному медицинскому осмотру (оплачивать эти обследования должен работодатель).

Ежегодный основной оплачиваемый отпуск работникам в возрасте до 18 лет предоставляется продолжительностью 31 календарный день (в общем порядке отпуска предоставляются на 28 календарных дней) в удобное для них время.

Согласно ст.244 ТК РФ, письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного работникам имущества, могут заключаться с работниками, достигшими возраста 18 лет.

Соответственно, заключить договор о полной материальной ответственности с несовершеннолетним сотрудником – нельзя.

В соответствии со ст.242 ТК РФ, работники в возрасте до 18 лет несут полную материальную ответственность лишь в исключительных случаях:

-

умышленного причинения ущерба,

за ущерб, причиненный в состоянии алкогольного, наркотического или иного токсического опьянения,

за ущерб, причиненный в результате совершения преступления или административного проступка.

Заключение трудового договора с несовершеннолетним

Напомним, что в соответствии со ст.57 ТК РФ, в трудовом договоре указываются:

-

фамилия, имя, отчество работника и наименование работодателя, заключивших трудовой договор;

сведения о документах, удостоверяющих личность работника и работодателя – физического лица;

сведения о представителе работодателя, подписавшем трудовой договор, и основание, в силу которого он наделен соответствующими полномочиями;

место и дата заключения трудового договора.

Обязательными для включения в трудовой договор являются следующие условия:

дата начала работы,

условия оплаты труда,

режим рабочего времени и времени отдыха,

условие об обязательном социальном страховании работника,

другие условия в случаях, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В соответствии со ст.68 ТК РФ, при приеме на работу* работодатель обязан ознакомить несовершеннолетнего работника под роспись:

-

с правилами внутреннего трудового распорядка,

иными локальными нормативными актами, непосредственно связанными с трудовой деятельностью работника,

*До подписания трудового договора.

Заключение трудового договора с лицами в возрасте от 16 до 18 лет осуществляется при наличии следующих документов:

-

Паспорт или иной документ, удостоверяющий личность (например – свидетельство о рождении).

-

Трудовая книжка (если трудовой договор заключается впервые работодатель оформляет ее сам).

-

Страховое свидетельство государственного пенсионного страхования (если это первое место работы, то его так же нужно оформить работодателю).

-

Документ об образовании, о квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки).

-

Документы воинского учета для лиц, подлежащих призыву на военную службу (приписное свидетельство).

-

Медицинская справка о состоянии здоровья (в соответствии со ст.69 ТК РФ). Справку несовершеннолетний получает после прохождения предварительного обязательного медицинского осмотра.

При заключении трудового договора с лицами в возрасте от 15 до 16 лет они должны предоставить:

-

Согласие родителя (опекуна) в свободной форме.

-

Паспорт или иной документ, удостоверяющий личность (например – свидетельство о рождении).

-

Трудовую книжку (если трудовой договор заключается впервые работодатель оформляет ее сам).

-

Страховое свидетельство государственного пенсионного страхования (если это первое место работы, то его так же нужно оформить работодателю).

-

Документ об образовании, о квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки).

-

Медицинскую справка о состоянии здоровья (в соответствии со ст.69 ТК РФ).

При заключении трудового договора с лицами, достигшими 14 лет, предоставляются:

-

Согласие родителя (опекуна, попечителя) в свободной форме.

-

Паспорт или иной документ, удостоверяющий личность (например – свидетельство о рождении).

-

Трудовая книжка (если трудовой договор заключается впервые работодатель оформляет ее сам).

-

Страховое свидетельство государственного пенсионного страхования (если это первое место работы, то его так же нужно оформить работодателю).

-

Документ об образовании, о квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки).

-

Документ*, подтверждающий освоение основной общеобразовательной программы общего образования по иной, чем очная, форме обучения, или документ, подтверждающий оставление общеобразовательного учреждения до получения общего образования.

-

Документы воинского учета для лиц, подлежащих призыву на военную службу (приписное свидетельство).

-

Медицинская справка о состоянии здоровья (в соответствии со ст.69 ТК РФ). Справку несовершеннолетний получает после прохождения предварительного обязательного медицинского осмотра.

*Таким документом является справка об обучении (образец справки Утвержден

Приказом Министерства образования и науки РФ от 30 января 2009г. №16).

Рабочее время

-

для работников в возрасте до 16 лет – не более 24 часов в неделю;

для работников в возрасте от 16 до 18 лет – не более 35 часов в неделю;

Продолжительность рабочего времени учащихся образовательных учреждений в возрасте до 18 лет, работающих в течение учебного года в свободное от учебы время, не может превышать половины вышеуказанных норм.

*Под сокращенным рабочим временем понимается уменьшенная продолжительность рабочего времени по сравнению с нормальной (нормальная продолжительность рабочего времени не может превышать 40 часов в неделю в соответствии со ст.91 ТК РФ).

В соответствии с положениями ст.94 ТК РФ, продолжительность ежедневной работы (смены) не может превышать:

-

Для работников в возрасте от 15 до 16 лет – 5 часов.

-

Для работников в возрасте от 16 до 18 лет – 7 часов.

образовательных учреждений начального и среднего профессионального образования,

совмещающих в течение учебного года учебу с работой, в возрасте от 14 до 16 лет – 2,5 часа, в возрасте от 16 до 18 лет – 4 часов.

Для несовершеннолетних работников творческих профессий* продолжительность ежедневной работы может устанавливаться:

локальным нормативным актом,

*В соответствии с перечнями работ, профессий, должностей этих работников, утвержденными Постановлением Правительства от 28 апреля 2007г. №252.

Оплата труда несовершеннолетним сотрудникам

При повременной оплате труда заработная плата работникам в возрасте до 18 лет выплачивается с учетом сокращенной продолжительности работы.

При этом работодатель может, но не обязан, производить им доплаты до уровня оплаты труда работников соответствующих категорий при полной продолжительности ежедневной работы за счет собственных средств.

Труд работников в возрасте до 18 лет, допущенных к сдельным работам, оплачивается по установленным сдельным расценкам.

Работодатель может устанавливать им за счет собственных средств доплату до тарифной ставки за время, на которое сокращается продолжительность их ежедневной работы.

Оплата труда работников в возрасте до 18 лет, обучающихся:

-

в общеобразовательных учреждениях,

образовательных учреждениях начального, среднего и высшего профессионального образования,

работающих в свободное от учебы время, производится пропорционально отработанному времени или в зависимости от выработки.

Работодатель может устанавливать этим работникам доплаты к заработной плате за счет собственных средств.

При этом доплачивать несовершеннолетним сотрудникам зарплату до размера МРОТ не нужно, так как в соответствии со ст.133 ТК РФ месячная зарплата сотрудника не может быть ниже МРОТ, только если этот сотрудник полностью отработал за этот период норму рабочего времени.

Таким образом, если работник работает в режиме неполного рабочего времени, законодательство не гарантирует, что месячная заработная плата работника будет не ниже МРОТ, так как в этом случае оплата труда производится пропорционально отработанному времени или в зависимости от выработки.

Расторжение трудового договора с несовершеннолетним сотрудником

Расторжение трудового договора с работниками в возрасте до 18 лет по инициативе работодателя* помимо соблюдения общего порядка допускается только с согласия соответствующей государственной инспекции труда и комиссии по делам несовершеннолетних и защите их прав.

*За исключением случая ликвидации организации или прекращения деятельности ИП.

Кроме того, согласно п.6 ст.9 Федерального закона от 21.12.1996г. №159-ФЗ «О дополнительных гарантиях по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей», работникам:

детям, оставшимся без попечения родителей,

высвобождаемым из организаций в связи с их ликвидацией, сокращением численности или штата, работодатели (их правопреемники) обязаны обеспечить за счет собственных средств необходимое профессиональное обучение с последующим их трудоустройством в данной или другой организациях.

Заключение договора подряда (ГПХ) с несовершеннолетним

При этом, в соответствии с п.1 ст.21 ГК РФ, способность гражданина своими действиями:

-

приобретать и осуществлять гражданские права,

создавать для себя гражданские обязанности и исполнять их (гражданская дееспособность),

возникает в полном объеме с наступлением совершеннолетия, то есть по достижении восемнадцатилетнего возраста.

На основании п.1 ст.26 ГК РФ, несовершеннолетние в возрасте от 14 до 18 лет совершают сделки, с письменного согласия своих законных представителей – родителей, усыновителей или попечителя.

Сделка, совершенная таким несовершеннолетним, действительна также при ее последующем письменном одобрении его родителями, усыновителями или попечителем.

Кроме того, согласно п.2 ст.26 ГК РФ, несовершеннолетние в возрасте от 14 до 18 лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами.

Таким образом, при заключении договора подряда требуется только письменное согласие обоих законных представителей – родителей, усыновителей или попечителя.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь