Чем грозит задержка выдачи трудовой книжки?

Все мы знаем, что трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника. И сколько бы ни говорили об ее отмене, она все еще остается одним из важнейших для работников документов. Законодательством определены правила ведения, учета и хранения трудовых книжек, но не всегда работодатели их соблюдают. Одно из достаточно распространенных нарушений – несвоевременная выдача трудовой книжки работнику. О том, в каких случаях работодатель обязан выдать этот документ, в какие сроки и чем может обернуться их несоблюдение, поговорим в данной статье.

Общие нормы о трудовых книжках

В трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводах на другую постоянную работу и об увольнении, а также основания прекращения трудового договора и сведения о награждениях за успехи в работе. Сведения о взысканиях в трудовую книжку не вносятся, за исключением случаев, когда дисциплинарным взысканием становится увольнение.

Форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей установлены:

- Правилами ведения и хранения трудовых книжек, утвержденными Постановлением Правительства РФ от 16.04.2003 № 225 «О трудовых книжках»;

- Инструкцией по заполнению трудовых книжек, утвержденной Постановлением Минтруда РФ от 10.10.2003 № 69.

На основании ч. 4 ст. 84.1 ТК РФ в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со ст. 140 ТК РФ. Аналогичное требование содержится в Правилах ведения и хранения трудовых книжек: работодатель обязан выдать работнику в день увольнения (последний день работы) его трудовую книжку с внесенной в нее записью об увольнении. Если в этот день выдать документ невозможно в связи с отсутствием работника либо отказом от ее получения, работодатель обязан направить ему уведомление о необходимости явиться за трудовой книжкой либо дать согласие на отправление ее по почте.

По письменному обращению работника, не получившего трудовую книжку после увольнения, работодатель обязан выдать ее не позднее трех рабочих дней со дня обращения. За нарушение сроков выдачи трудовой книжки трудовым законодательством предусмотрена ответственность. Какая?

Материальная ответственность

В статье 233 ТК РФ уточняется, что материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате виновного противоправного поведения (действий или бездействия), если иное не предусмотрено ТК РФ или другими федеральными законами.

Итак, в силу ст. 234 ТК РФ работодатель обязан возместить работнику материальный ущерб – не полученный им заработок во всех случаях незаконного лишения его возможности трудиться, в том числе при задержке выдачи трудовой книжки. Об этом же говорится в п. 35 Правил ведения и хранения трудовых книжек: при задержке выдачи работнику трудовой книжки по вине работодателя, внесении в трудовую книжку неправильной или не соответствующей федеральному закону формулировки причины увольнения работника работодатель обязан возместить работнику не полученный им за все время задержки заработок. Днем увольнения (прекращения трудового договора) в таком случае считается день выдачи трудовой книжки. О новом дне увольнения работника издается приказ (распоряжение) работодателя, вносится запись в трудовую книжку. Ранее внесенная запись о дне увольнения признается недействительной в порядке, установленном Правилами ведения и хранения трудовых книжек.

К сведению

Законодатель считает, что несвоевременная выдача трудовой книжки делает невозможным трудоустройство бывшего работника на новом месте, соответственно работнику должен быть возмещен неполученный заработок.

Отметим, что точки зрения судов по вопросу взыскания неполученного заработка за время задержки выдачи трудовой книжки разделяются. Одни считают, что для взыскания достаточно факта задержки выдачи трудовой. Так, Ш. обратилась в Дзержинский районный суд Санкт-Петербурга с иском к ООО. Она просила суд обязать ответчика изменить дату увольнения на дату выдачи трудовой книжки и взыскать компенсацию в связи с задержкой выдачи трудовой книжки за семь месяцев. Ш. написала заявление на увольнение, согласно которому 28.11.2014 являлся ее последним рабочим днем. В этот день Ш. книжку не выдали, а 26.02.2015 она получила уведомление о необходимости придти за трудовой книжкой. Работодатель полагал, что не совершил нарушения, так как выслал Ш. уведомление. Однако суд посчитал иначе. В ходе разбирательства было установлено, что Ш. в день увольнения находилась на рабочем месте, оснований для невыдачи трудовой книжки не имелось. Уведомление о необходимости получить книжку или дать согласие на ее отправление почтой направлено работнику 20.02.2015, то есть по истечении почти трех месяцев с момента увольнения. Ш. получила трудовую книжку в период рассмотрения дела 01.07.2015. Поскольку работодатель принял не все меры по вручению трудовой книжки уволившейся, суд взыскал компенсацию за задержку выдачи трудовой книжки за период с 28.11.2014 по 20.02.2015, а также изменил дату увольнения на 20.02.2015 (Апелляционное определение Санкт-Петербургского городского суда от 27.10.2015 № 33‑18051/2015).

Другие суды выясняют, действительно ли задержка трудовой книжки работодателем мешала уволенному трудоустроиться на новое место, и в зависимости от этого принимают решение. В частности, А. обратилась в суд с иском о восстановлении нарушенных прав, так как в день увольнения с ней не был произведен расчет и ей не выдали трудовую книжку. Работодатель отказывался это сделать, ссылаясь на наличие долга А. перед ним. Рассматривая дело, суд установил, что работодатель действительно задержал выдачу трудовой книжки.

Вместе с тем, по мнению суда, возможность наступления материальной ответственности работодателя перед работником за задержку выдачи трудовой книжки законодатель связывает с виновным поведением работодателя. В суде было установлено, что работодатель вел телефонные переговоры с А. о получении книжки, то есть принимал меры по ее вручению. Да и сама истица в судебном заседании поясняла, что после увольнения не была намерена устраиваться на работу, никаких попыток трудоустроиться не предпринимала.

Отказывая во взыскании компенсации за задержку выдачи трудовой книжки, суд указал, что сама по себе такая задержка не свидетельствует о лишении права А. трудиться по вине работодателя, поскольку в результате действий последнего не были созданы препятствия к заключению А. с другим работодателем трудового договора и получению ею заработной платы. В связи с этим возложение на работодателя обязанности возмещения А. имущественного ущерба в форме выплаты заработка нельзя признать соответствующим положениям ст. 234 ТК РФ.

Доводы жалобы о том, что согласно ст. 234 ТК РФ само по себе неполучение трудовой книжки истицей свидетельствует о лишении ее права трудиться, а значит, работодатель обязан возместить работнице неполученный заработок, суд посчитал несостоятельными, поскольку они основаны на ином толковании действующего трудового законодательства (Апелляционное определение Липецкого областного суда от 21.09.2015 по делу № 33‑2603/2015).

Если все‑таки суд встал на сторону бывшего работника, придется выплатить компенсацию за задержку выдачи книжки. Напомним, что правила исчисления среднего заработка изложены в ст. 139 ТК РФ. Пленум ВС РФ в п. 62 Постановления от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» разъяснил, что поскольку данной нормой установлен единый порядок исчисления средней заработной платы для всех случаев определения ее размера, в таком же порядке следует определять средний заработок при взыскании денежных сумм за время вынужденного прогула, вызванного задержкой выдачи уволенному работнику трудовой книжки(ст. 234 ТК РФ). Имейте в виду, что особенности порядка исчисления средней заработной платы определены Постановлением Правительства РФ от 24.12.2007 № 922.

Оформление выплаты компенсации

1. По решению суда. Как только у работодателя окажется на руках решение суда о выплате компенсации, работодатель должен издать приказ о ее выплате. Приведем пример приказа.

Муниципальное бюджетное дошкольное образовательное учреждение

«Детский сад № 17 «Малыш»

(МБДОУ «Детский сад № 17 «Малыш»)

г. Кострома 11 ноября 2015 г.

о выплате компенсации за задержку выдачи трудовой книжки

На основании ст. 234 Трудового кодекса РФ и решения Свердловского районного суда г. Костромы от 30.10.2015 № 5‑5784/2015

выплатить Л. В. Кудряшовой компенсацию за несвоевременную выдачу трудовой книжки в размере 18 113 руб. 42 коп.

Директор Занозина /А. О. Занозина/

С приказом ознакомлена:

Бухгалтер Козина, 11.11.2015 /Л. В. Козина/

2. По заявлению бывшего работника. Дожидаться решения суда совсем не обязательно – можно урегулировать все мирным путем. Возможно, работник обратится с заявлением о выплате компенсации, а работодатель удовлетворит его или откажет. В последнем случае, скорее всего, бывший работник пойдет в суд. Итак, в случае «досудебного» урегулирования вопроса работодатель должен получить от уволенного заявление с просьбой о выплате компенсации за задержку выдачи трудовой книжки, на основании которого (в случае согласия) издается приказ.

Чтобы выплатить компенсацию, так сказать, добровольно, работодателю нужно рассчитать период вынужденного прогула, вызванного задержкой выдачи книжки. Такой период исчисляется со дня, следующего за днем, когда работодатель должен был выдать трудовую или направить уведомление о необходимости ее получения, по день получения книжки уволенным или направления ему уведомления.

Пример

А. И. Волкова уволена по собственному желанию 12.10.2015. В день увольнения она не получила трудовую книжку. График работы – пятидневная рабочая неделя. Трудовая выдана 19.11.2015. За какой период полагается компенсация, если среднедневной заработок А. И. Волковой на день увольнения составил 780 руб. 32 коп.?

Определим количество рабочих дней, подлежащих оплате. Компенсация А. И. Волковой полагается за период с 13.10.2015 по 19.11.2015 – за 27 рабочих дней. Сумма компенсации за задержку выдачи трудовой книжки в данном случае составит 21 068,64 руб. (780,32 руб. х 27 раб. дн.).

Заострим внимание на одном моменте: работник может сам отказаться получать трудовую книжку в день увольнения. В таком случае рекомендуем работодателю составить соответствующий акт и предъявить его увольняемому для ознакомления. Если он отказывается ознакомиться с актом, составьте еще один – подтверждающий этот факт. Обязательно после составления актов в соответствии с требованиями ст. 84.1 ТК РФ направьте уведомление о необходимости явиться за трудовой книжкой по почте. Зачем? Расскажем чуть позже.

К сведению

Трудовые книжки и их дубликаты, которые работники не получили при увольнении, должны храниться у работодателя до востребования (п. 43 Правил ведения и хранения трудовых книжек). Срок хранения трудовых книжек составляет 75 лет (Приказ Минкультуры РФ от 25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения»).

Когда работодатель освобождается от ответственности за задержку

1. Если в день прекращения трудового договора выдать трудовую книжку работнику невозможно. Например, он отсутствует на работе или отказывается от получения книжки. В таком случае работодатель обязан направить ему уведомление о необходимости явиться за трудовой книжкой либо дать согласие на отправление ее по почте. Со дня направления уведомления работодатель освобождается от ответственности за задержку выдачи трудовой.

Отметим, что уведомление о необходимости явиться за трудовой книжкой или дать согласие на отправление ее почтой – важный документ: не стоит отправлять почтой книжку без письменного согласия работника на это. Так, с работодателя взыскали компенсацию за задержку выдачи трудовой книжки, поскольку она в день увольнения работнику не была выдана и без получения от него письменного согласия, как требует ст. 84.1 ТК РФ, ее направили по почте. У работодателя отсутствовали доказательства выдачи работнику трудовой книжки при увольнении, в том числе под роспись в порядке, установленном п. 41 Правил ведения и хранения трудовых книжек. В итоге требования истца о взыскании среднего заработка за время задержки трудовой книжки были удовлетворены (Апелляционное определение Воронежского областного суда от 29.07.2014 № 33‑3589).

2. Если последний день работы не совпадает с днем оформления прекращения трудовых отношений при увольнении работника по основанию, предусмотренному пп. «а» п. 6 ч. 1 ст. 81 (за прогул) или п. 4 ч. 1 ст. 83 (осуждение работника к наказанию, исключающему продолжение прежней работы) ТК РФ, а также при увольнении женщины, срок действия трудового договора с которой был продлен до окончания беременности или до окончания отпуска по беременности и родам в соответствии с ч. 2 ст. 261 ТК РФ. В данных случаях по письменному обращению работника, не получившего трудовую книжку после увольнения, работодатель обязан выдать ее не позднее трех рабочих дней со дня такого обращения.

Компенсация морального вреда

Что считать моральным вредом, за который полагается компенсация, – разъяснил Пленум ВС РФ в Постановлении от 20.12.1994 № 10 «Некоторые вопросы применения законодательства о компенсации морального вреда». Там указано, что это нравственные или физические страдания, причиненные действиями (бездействием), посягающими на принадлежащие гражданину от рождения или в силу закона нематериальные блага (жизнь, здоровье, достоинство личности, деловая репутация, неприкосновенность частной жизни, личная и семейная тайна и т. п.), или нарушающими его личные неимущественные права (право на пользование своим именем, право авторства и другие неимущественные права в соответствии с законами об охране прав на результаты интеллектуальной деятельности), либо нарушающими имущественные права гражданина.

Согласно ст. 237 ТК РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается в денежной форме в размерах, определяемых соглашением сторон трудового договора. В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Пленум ВС РФ в Постановлении № 2 указывал, что размер компенсации морального вреда определяет суд, исходя из конкретных обстоятельств каждого дела, с учетом объема и характера причиненных работнику нравственных или физических страданий, степени вины работодателя, иных заслуживающих внимания обстоятельств, а также требований разумности и справедливости.

Практически каждый иск о восстановлении нарушенных прав работника сопровождается требованием о возмещении морального вреда. Если суд встает на сторону работника, то удовлетворяет и последнее требование. Выплату компенсации морального вреда тоже необходимо оформить приказом.

Иные расходы

Административный штраф – еще одна возможная статья расходов работодателя. Задержка выдачи трудовой книжки по факту является нарушением трудового законодательства, за которое ч. 1 ст. 5.27 КоАП РФ предусмотрена для юридических лиц административная ответственность – штраф от 30 000 до 50 000 руб.

Если контролирующие органы установят, что задержка выдачи трудовой книжки уже имела место и работодателя привлекали за это к административной ответственности, в случае очередной задержки штрафы будут посущественнее и для юридических лиц составят от 50 000 до 70 000 руб.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2022 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Роструд выпустил памятку о расторжении трудового договора

Федеральная служба по труду и занятости опубликовала доклад, посвященный правилам расторжения трудового договора. Специалисты трудового ведомства разъяснили, как оформить увольнение, как внести запись в трудовую книжку в случае, если имеется решение суда об изменении основания или даты увольнения. Также авторы доклада сообщили, в каком случае представление подложных документов не является основанием для увольнения работника.

Расторжение трудового договора (ст. 84.1 ТК РФ)

Специалисты Роструда сообщают, что прекращение трудового договора оформляется приказом (распоряжением) работодателя. С этим документом работник должен быть ознакомлен под роспись.

При этом по требованию сотрудника необходимо выдать ему заверенную копию данного приказа (распоряжения). Также по письменному заявлению сотруднику предоставляются копии документов, связанных с работой (приказа о приеме на работу, приказов о переводах на другую работу; выписки из трудовой книжки; справки о периоде работы у данного работодателя и др.). Подробнее см. « Документы при увольнении сотрудника ».

Составляйте кадровые документы в веб‑сервисе по готовым шаблонам Составить бесплатно

Выдача трудовой книжки при увольнении

В день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку или предоставить сведения о трудовой деятельности по форме СТД-Р. (ст. 66.1 ТК РФ) у данного работодателя.

СПРАВКА

Днем прекращения трудового договора является последний день работы работника, за исключением случаев, когда он фактически не работал, но за ним в соответствии с законодательством сохранялось место работы (должность).

Запись в трудовую книжку и в сведения о трудовой деятельности (СТД-Р) об основании прекращения трудового договора должна производиться в точном соответствии с формулировками ТК РФ и со ссылкой на соответствующие статью, часть статьи, пункт статьи Кодекса. Также в трудовую книжку вносится информация обо всех поощрениях работника.

Бесплатно заполнить и распечатать СТД‑Р и другие кадровые документы

Решение суда об изменении основания или даты увольнения

Если суд изменил основание или дату увольнения, необходимо издать приказ. Он должен либо отменить предыдущий приказ и установить новую дату (основание) увольнения, либо внести соответствующие изменения в предыдущий приказ. В качестве основания издания нового приказа следует сослаться на решение суда.

Запись в трудовую книжку об изменении даты и (или) формулировки причины увольнения вносится в следующих случаях:

- если на момент разрешения трудового спора трудовая книжка находилась у работодателя;

- если работник, получивший трудовую книжку при увольнении, предоставил ее работодателю.

В трудовой книжке необходимо сначала отметить недействительность первоначальной записи об увольнении, а затем внести правильные сведения. Например: «Запись за номером таким-то недействительна, уволен (указывается новая дата и/или формулировка причины)».

При этом основанием для изменения формулировки причины или даты увольнения будет приказ работодателя или решение суда.

Кроме того, по письменному заявлению работника необходимо выдать ему дубликат трудовой книжки без внесения в него записи, признанной недействительной.

Подготовить все документы для перехода на электронные трудовые книжки

Основание выдачи и содержание справки о зарплате

Справку о заработке (форма № 182н) работодатель должен выдать в двух случаях:

- при увольнении, в день прекращения работы;

- после увольнения, по письменному заявлению сотрудника. Срок выдачи — не позднее трех рабочих дней со дня, когда было представлено заявление (ст. 62 ТК РФ).

Справка должна содержать следующую информацию:

- о сумме заработной платы (иных выплат и вознаграждений) за год увольнения и за два предыдущих календарных года, на которую были начислены взносы в ФСС;

- о количестве календарных дней, приходящихся в указанных годах на периоды болезни, отпуска по беременности и родам, отпуска по уходу за ребенком, освобождения от работы с полным или частичным сохранением зарплаты (если на нее не начислялись страховые взносы).

Рассчитайте зарплату и пособия по актуальным на сегодня правилам

Увольнение из-за представления фальшивых документов

Одно из оснований расторжения трудового договора — представление работником подложных документов при заключении этого контракта. Увольнение возможно только в случае, если подложными признаны документы:

- Представленные при трудоустройстве.

- Послужившие основанием для заключения трудового договора.

- Обязательные к представлению при заключении трудового договора.

При этом необходимо установить, что подложный документ был представлен именно работником, а никем другим. Об этом, в частности, могут свидетельствовать анкета, заполненная лицом, поступающим на работу, его автобиография и другие материалы.

ВАЖНО

Факт подделки документов должен быть установлен компетентными инстанциями (например, образовательной организацией, которая выдала диплом, правоохранительными органами, судом).

Увольнение работника, представившего подложные документы при приеме на работу, производится в общем порядке. Поскольку в момент подачи подложных документов лицо еще не состоит с работодателем в трудовых отношениях, то указанные виновные действия состава дисциплинарного проступка не образуют. Соответственно, возбуждать дисциплинарное производство и требовать у работника объяснений не нужно.

Обратите внимание: несмотря на то, что состава дисциплинарного проступка в действиях работника нет, они все равно являются виновными. А при расторжении трудового договора за виновные действия предоставление отпуска с последующим увольнением запрещено.

ВАЖНО

Не допускается увольнение работника по причине представления подложных документов в период временной нетрудоспособности и в период пребывания в отпуске. Увольнение беременной женщины (даже в случае представления подложных документов) также неправомерно.

Рассчитайте все выплаты для увольняемого работника в веб‑сервисе Рассчитать бесплатно

Частные ситуации, рассмотренные специалистами Роструда

Вопрос

Ответ

Работник уволился по собственному желанию. В трудовой книжке ему написали: «Уволен по собственному желанию Статья 77, часть третья, пункт 3 Трудового кодекса Российской Федерации.» Правильно ли указана часть?

Да, правильно. Запись в трудовую книжку об увольнении по собственному желанию вносится в соответствии с формулировкой, предусмотренной пунктом 3 части 1 статьи 77 ТК РФ , со ссылкой на данную норму.

Несет ли работодатель ответственность, если принял на работу безвизового иностранца с поддельными документами (патентом)? Обязан ли работодатель проверять документы на подлинность при трудоустройстве?

Представление при заключении трудового договора подложных документов может быть основанием для прекращения трудовых отношений (по п. 11 ч. 1 ст. 81 ТК РФ) при условии, что поддельными являются документы, которые работник должен был предъявить, или отсутствие которых могло послужить основанием для отказа в заключении с ним трудового договора. Трудовое законодательство не обязывает работодателя проверять подлинность документов.

Увольнение работника было оформлено только внесением записи в трудовую книжку. На предложение работника ознакомить его с приказом об увольнении работодатель ответил отказом. Правомерно ли это?

Нет, неправомерно. Издание приказа об увольнении работника и его ознакомление с ним является обязательным.

ВАЖНО

В 2022 году действует следующее правило: не позднее 15-го числа месяца, следующего за тем, в котором работник был уволен, необходимо подать сведения по форме СЗВ-ТД. В 2022 году и позднее этот отчет нужно будет сдать не позднее рабочего дня, следующего за днем издания приказа (распоряжения) об увольнении. Подробнее см. «Как правильно заполнить и сдать форму СЗВ‑ТД».

Среднесписочная численность работников. Пример вычисления ССЧ

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Для чего нужен параметр среднесписочной численности

- Алгоритм подсчета среднесписочной численности

- Категории сотрудников, не учитываемые в подсчете ССЧ

- Формула для исчисления ССЧ

Отдельные отчетные формы для ООО и ИП, обязательные для представления в налоговую инспекцию, внебюджетные фонды или статистическую службу, содержат показатель среднесписочной численности. Для разных целей используются разные виды определения численности персонала организации:

- фактическая численность;

- явочная численность;

- штатная численность;

- плановая численность;

- нормативная численность;

- среднесписочная численность.

В определении каждой из величин используются различные алгоритмы, подсчитываться могут как сотрудники, находящиеся в штате компании, так и все работники, вне зависимости от статуса трудоустройства (внутренние и внешние совместители, временные и сезонные рабочие, «договорники»).

Вопрос: Каковы особенности расчета среднесписочной численности работников для вновь созданных организаций?

Посмотреть ответ

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Вопрос: Каков штраф за непредставление (несвоевременное представление) сведений о среднесписочной численности работников за предшествующий период?

Посмотреть ответ

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Важно: для ООО или ИП, зарегистрированных в середине отчетного года, обязанность сдачи отчета о среднесписочной численности наступает через месяц после создания фирмы. По окончании календарного года такие субъекты сдают еще один отчет на общих основаниях.

Особенный порядок расчета ССЧ используется для ООО, зарегистрированных в ходе реорганизационных мероприятий организации-предшественника (ликвидация, перерегистрация). Такие вновь созданные компании должны рассчитывать среднесписочную численность с учетом сведений о работниках предыдущей организации.

Вопрос: Что указывать в сведениях о среднесписочной численности, если в организации работают только внешние совместители?

Посмотреть ответ

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

- табели учета рабочего времени Т-12 и Т-13;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя?

Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем. При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах.

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Категории сотрудников, не учитываемые в подсчете ССЧ

Каждый сотрудник ООО, явившийся на работу или отсутствующий по уважительной причине, подлежит включению в расчет среднесписочной численности. Не учитываются лишь работники, отнесенные к следующим категориям:

- сотрудники, постоянно трудоустроенные в иной компании, работающие в ООО на услових внешнего совместительства;

- учредители или руководители, не имеющие дохода в виде заработной платы;

- молодые мамы в декретном отпуске (в том числе по уходу за ребенком) ;

- адвокаты и военнослужащие;

- сотрудники, отправленные в зарубежную командировку;

- ученики, оформленные по ученическому договору с выплатой стипендии;

- студенты и абитуриенты во время отпуска без содержания для сдачи экзаменационной сессии;

- лица, работающие по договорам ГПХ;

- работники, заявившие о своем увольнении и не исполняющие трудовых обязанностей до истечения срока договора.

Следует помнить: в расчетах ССЧ, предназначенных для Пенсионного фонда и Фонда соцстрахования, должны учитываться и внешние совместители, и люди, работающие по гражданским договорам.

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

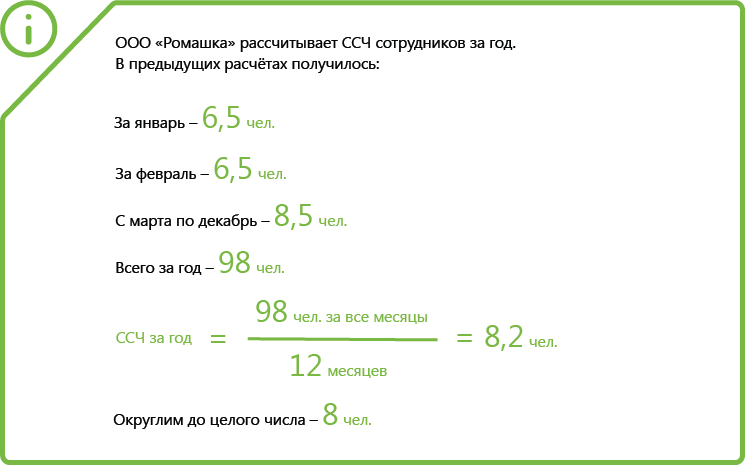

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

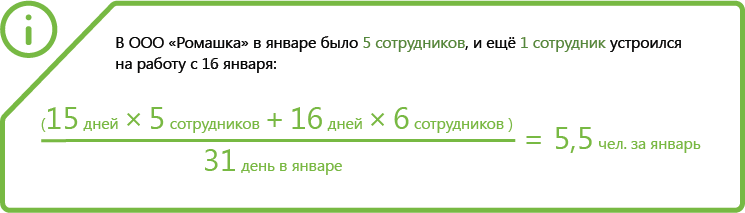

Пример

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек;

август – 63 человека;

сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

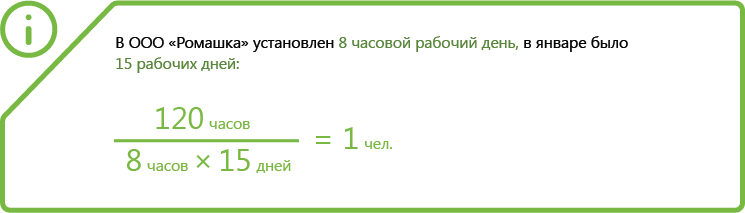

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2022 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2022 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Среднесписочная численность работников: как считать и какие отчеты сдавать

Для расчета налогов и статистики используется среднесписочная численность работников, сокращенно — ССЧ. По своей сути ССЧ — это среднее количество работников организации за определенный период. Это число указывается в Расчете по страховым взносам и 4-ФСС, а еще имеет значение при определении способа сдачи отчетности — на бумаге или электронно.

Чтобы правильно посчитать ССЧ, нужно знать, сколько сотрудников в компании и каков характер их занятости. Порядок расчета ССЧ утвержден Приказом Росстата № 711 от 27 ноября 2019 г.

Как считать среднесписочную численность работников

ССЧ по итогу года считается по формуле: ССЧ год = (ССЧ за январь + ССЧ за февраль + … + ССЧ за декабрь) / 12.

Для расчета ССЧ сотрудников за месяц сложите их ежедневное списочное количество и разделите полученное значение на количество календарных дней в конкретном месяце. При этом не забывайте, что в выходные и праздники ССЧ приравняется к численности сотрудников в предыдущий рабочий день.

ССЧ сотрудников с полным рабочим днем за месяц = Сума ССЧ на каждое число месяца / количество календарных дней

При расчете ССЧ следуйте правилам: сотрудник, работающий по трудовому договору, — это целая единица, даже если фактически он находится на больничном, в командировке или отпуске. Внутренние совместители учитываются один раз по основному месту работы.

В ССЧ не включаются работники, трудящиеся по договору ГПХ, принятые по совместительству, а также совладельцы компании, которым не платится в фирме зарплата.

Пример. В ООО «Полис» следующие показатели ССЧ помесячно:

- Январь — 1,

- Февраль — 1,

- Март — 3,

- Апрель — 3,

- Май — 5,

- Июнь — 7,

- Июль — 7,

- Август — 5,

- Сентябрь — 4,

- Октябрь — 4,

- Ноябрь — 4,

- Декабрь — 4.

ССЧ по итогу года = (1 + 1 + 3 + 3 + 5 + 7 + 7 + 5 + 4 + 4 + 4 + 4) / 12 = 48 / 12 = 4.

Важно! Все сотрудники, которые находятся в отпуске по беременности и родам или отпуске по уходу за ребенком, но продолжают работать неполный день или на дому, при этом сохраняя право на получение соцпособия, должны включаться в расчет ССЧ (п. 79.1 указаний Росстата №772).

Сотрудники с неполной занятостью считаются пропорционально отработанному времени по формуле:

ССЧ работников на неполном времени = ∑ (Отработанные за день часы работника / нормативную часовую продолжительность рабочего дня * число отработанных дней) / количество рабочих дней в месяце.

Пример. В ООО «Берег» три сотрудника в октябре работали неполные рабочие сутки:

- один из них работал по 2 часа в день в течение 21 рабочего дня. Он учитывается ежедневно как 0,25 человека (2 часа отработал/ 8 часов по норме);

- три работника отработали по 4 часа в день 15 и 10 рабочих дней. Они учитываются за как 0,5 человека (4/8).

ССЧ не полностью занятых работников = (0,25 x 21 + 0,5 x 15 + 0,5 x 10) / 22 рабочих дня в октябре = 0,81. Это значение компания учтет при определении ССЧ работников

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Каких сотрудников не нужно включать в ССЧ

Некоторые сотрудники не включаются в ССЧ:

- внешние совместители;

- исполнители по гражданско-правовым договорам;

- женщины, которые были в отпуске в связи с беременностью и родами или в отпуске по уходу за ребенком;

- лица, которые были в отпуске по усыновлению новорожденного непосредственно из роддома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в учреждениях Министерства образования и находившиеся в дополнительном отпуске без сохранения зарплаты, а также собирающиеся поступать в эти учреждения;

- работники, находившиеся в отпуске без содержания во время сдачи вступительных экзаменов.

.png)

Когда сдавать ССЧ

Отчет о среднесписочной численности с 2022 года отменили. Теперь этот показатель ежеквартально указывается на титульном листе Расчета по страховым взносам в поле «Среднесписочная численность» (ст. 80 НК РФ). Форма РСВ утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Рассчитывать ССЧ теперь придется минимум раз в квартал в соответствии с отчетным и расчетными периодом для РСВ. Сдавать расчет следует не позднее 30 числа месяца, следующего за отчетным периодом:

- ССЧ за 1 квартал — до 30 апреля включительно;

- ССЧ за полугодие — до 30 июля включительно;

- ССЧ за 9 месяцев — до 30 октября включительно;

- ССЧ за год — до 30 января следующего года включительно.

Организации, которые созданы или реорганизованы в 2022 году, отдельный отчет о ССЧ не подают. Достаточно будет указать численность в РСВ за ближайший отчетный (расчетный) период.

Штрафы по ССЧ

Если вы предоставите РСВ с данными по среднесписочной численности не вовремя, вам грозит штраф в размере 5 % от неуплаченных страховых взносов за каждый месяц просрочки. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30 % от неуплаченных вовремя взносов. Директора компании как должностное лицо тоже привлекут к административной ответственности за задержку отчета или предоставление искаженных данных в соответствии ч. 1 ст. 15.6 КоАП РФ и наложат штраф от 300 до 500 рублей.

Ведите учет по сотрудникам и сдавайте отчеты по ССЧ в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения учета, расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР и ФСС.

Как рассчитать среднесписочную численность работников за 2022 год

- Среднесписочная численность работников: общий порядок и формула расчета

- Среднесписочная численность вновь созданной организации: важная особенность

- Списочная численность работников: что это и как ее посчитать

- Как учитывать работников неполного дня

- Итоги

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2022 год утвержден приказом Росстата от 27.11.2019 № 711.

Важно! С 01.01.2022 приказ № 711 применяется в редакции приказа Росстата от 17.11.2022 № 706. Что в связи с этим меняется в расчете ССЧ, вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 79.6, 79.7 указаний Росстата № 711):

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример. Расчет среднесписочной численности за месяц от КонсультантПлюс

На 01.08.2022 в организации 24 полностью занятых работника. 10 августа одна из работниц ушла в декрет.

Списочная численность работников.

Посмотреть пример полностью можно в К+. Пробный доступ предоставляется бесплатно.

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 711).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 711).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 711. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 711). С 2022 г. работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя “человеко-дни” для определения средней численности работников с неполным рабочим временем от КонсультантПлюс

В ООО “Альфа” два работника – Сидоров А.Д. и Самохин Н.И. работают на условиях неполного рабочего дня. Один – по 6 часов в день, другой – по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В июле 2022 г. Сидоров А.Д. отработал 23 дня, Самохин Н.И. – 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня – 8 часов (40 / 5).

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. В 2022-2022 годах при подсчете среднесписочной численности сотрудников нужно руководствоваться правилами, утвержденными приказом Росстата № 711.

Как рассчитать среднюю численность сотрудников

Показатель средней численности требуется определять довольно часто. Например, чтобы подтвердить права на налоговые льготы или указывать в требуемых случаях в отчетности. Вспомним, как рассчитать этот показатель.

Средняя численность – это показатель, от которого зависит право фирмы на льготы. Вот некоторые из них:

- возможность применять упрощенную систему налогообложения (пп. 15 п. 3 ст. 346.12 НК РФ);

- льготы по НДС (пп. 2 п. 3 ст. 149 НК РФ), по налогу на имущество (ст. 381 НК РФ), по налогу на землю (п. 5 ст. 395 НК РФ);

- льготы для малых предприятий (Закон от 24 июля 2007 г. № 209-ФЗ).

Кроме этого, среднюю численность работников надо рассчитывать в следующих случаях:

- чтобы знать, надо ли вам сдавать отчетность во внебюджетные фонды в электронном виде. Дело в том, что среднесписочная численность физических лиц, в пользу которых производятся выплаты, равна средней численности работников организации (ч. 1 ст. 10, ч. 10 ст. 15 Закона № 212-ФЗ, п. 77 Указаний, утв. приказом Росстата от 28 октября 2013 г. № 428);

- чтобы определить, не утратила ли организация право на применение УСН или ЕНВД (п. 4 ст. 346.13, п. 2.3 ст. 346.26 НК РФ);

- чтобы рассчитать сумму ЕНВД, если физическим показателем по конкретному виду деятельности является количество работников (ст. 346.27 НК РФ).

Правила расчета средней численности работников содержит приказ Росстата от 28 октября 2013 года № 428 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения: . № П-4 “Сведения о численности, заработной плате и движении работников”. ». Этот отчет должны сдавать все коммерческие организации (кроме малых), средняя численность работников которых не превышает 15 человек (включая работающих по совместительству и гражданско-правовым договорам) по итогам деятельности за предшествующий год.

Средняя численность включает:

- среднесписочную численность работников;

- среднюю численность внешних совместителей;

- среднюю численность работников, выполнявших работы по гражданско-правовым договорам.

Среднесписочную численность работников надо рассчитывать в следующих случаях:

- чтобы не позднее 20 января текущего года подать в ИФНС по месту нахождения организации сведения о среднесписочной численности за прошедший год.

Делать это надо ежегодно, даже если у организации нет наемных работников (п. 3 ст. 80 НК РФ). Если вы подадите сведения о среднесписочной численности с опозданием, ИФНС может наложить одновременно два штрафа (п. 1 ст. 126 НК РФ, ч. 1 ст. 15.6 КоАП РФ, письмо Минфина РФ от 7 июня 2011 г. № 03-02-07/1-179):

- на организацию – в размере 200 руб.;

- на руководителя – в размере от 300 руб. до 500 руб.;

- чтобы знать, надо ли вам сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ);

- чтобы заполнить поле «Среднесписочная численность» в расчете по форме РСВ-1 ПФР (п. 5.11 Порядка заполнения формы РСВ-1 ПФР);

- чтобы заполнить поле «Численность работников» в расчете по форме 4 – ФСС (п. 5.14 Порядка заполнения формы 4 – ФСС);

- чтобы рассчитать сумму налога на прибыль (авансового платежа), уплачиваемого по месту нахождения обособленного подразделения, если организация использует для расчета показатель среднесписочной численности (п. 2 ст. 288 НК РФ).

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники – инвалиды I и II групп;

- принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда.

Кого не включают в списочную численность

Не включают в списочную численность работников:

- принятых по совместительству из других фирм (их учет ведут отдельно);

- выполняющих работу по гражданско-правовым договорам (подряда, об оказании услуг и др.);

- привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащие или отбывающие наказание в виде лишения свободы). Причем их учитывают в среднесписочной численности;

- написавших заявление об увольнении и не вышедших на работу до того, как истек срок предупреждения об увольнении (их исключают из состава работников с первого дня невыхода на работу);

- собственников фирмы, не получающих на ней зарплату;

- переведенных на работу в другую фирму, если за ними не сохраняется заработная плата по прежнему месту работы, а также направленных на работу за границу;

- направленных на обучение с отрывом от работы и получающих за счет направившей их фирмы стипендию;

- с которыми заключен ученический договор на подготовку и дополнительное профессиональное образование (ст. 197 ТК РФ) и которые за время обучения получают стипендию;

- адвокатов;

- членов кооператива, не заключивших трудовых договоров с фирмой;

- военнослужащих при исполнении ими обязанностей военной службы.

Численность работников по списочному составу приводят не только на определенную дату (например, на первый или последний день месяца), но и за отчетный период (например, за месяц, квартал).

Списочный состав уточняют по табелю учета рабочего времени, в котором фиксируют явку или неявку сотрудника на работу, а также на основе приказов (распоряжений) о приеме, переводе и увольнении работника.

Как рассчитывают среднесписочную численность

Среднесписочную численность за месяц рассчитывают так: суммируют списочную численность за каждый календарный день месяца (по табелю учета рабочего времени) и делят на число календарных дней месяца. При этом за выходной или праздничный день списочная численность равна той, что была в предшествующий рабочий день.

Чтобы рассчитать среднесписочную численность за квартал, нужно сложить среднесписочную численность работников за все месяцы квартала и разделить на 3.

Если некоторые работники фирмы работают неполный рабочий день, среднесписочную численность рассчитывают по-другому. В этом случае число работающих неполный рабочий день учитывают пропорционально отработанному времени.

Имейте в виду: не всех работников списочной численности включают в среднесписочную численность. Например:

- женщин, которые находятся в отпуске по беременности и родам;

- тех, кто находится в дополнительном отпуске по уходу за ребенком;

- тех, кто находится в отпуске в связи с усыновлением новорожденного ребенка из роддома;

- работников, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске за свой счет;

- работников, которые поступают в образовательные учреждения и на время сдачи вступительных экзаменов находятся в отпуске за свой счет.

Однако работников, привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащих или отбывающих наказание в виде лишения свободы), которых не включают в списочную численность, в среднесписочной нужно учитывать как целые единицы по тем дням, когда они были на работе.

Среднюю численность внешних совместителей (то есть работающих на разных предприятиях) рассчитывают так же, как среднюю численность работников, отработавших неполное рабочее время.

Работников, оформленных по гражданско-правовым договорам (подряда, на оказание услуг, авторским), учитывают за каждый календарный день как целые единицы в течение всего срока договора. Причем время выплаты вознаграждения в расчет не принимается.

При расчете средней численности работников за выходной или праздничный день берут показатель численности за предшествующий рабочий день.

Так же поступают с индивидуальными предпринимателями, которые заключали с фирмой гражданско-правовые договоры и получили вознаграждение по ним, а также с работниками, которые не были включены в списочный состав и с которыми не были заключены такие договоры.

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос – задайте его здесь >>

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!